二重特異性抗体市場 規模・シェア分析:成長、トレンド、予測(2025年~2030年)

ビスペシフィック抗体市場レポートは、薬剤タイプ(ブリナツモマブ、カツマキソマブ、デュリゴツマブ、その他)、適応症(腫瘍学、自己免疫疾患、その他)、流通チャネル(病院薬局、小売薬局、オンライン薬局)、および地域(北米、ヨーロッパ、アジア太平洋、中東およびアフリカ、南米)別にセグメント化されています。本レポートは、上記のセグメントの価値(米ドル建て)を提供します。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

双特異性抗体市場の概要:成長、トレンド、および予測(2025年~2030年)

# 市場概況

双特異性抗体市場は、抗体工学とタンパク質設計技術における画期的な革新に牽引され、変革的な成長を遂げています。高度な計算ツールと人工知能(AI)は、双特異性抗体候補の発見と最適化に革命をもたらし、開発期間とコストを大幅に削減しています。BiTE、CrossMab、DuoBodyなどの新しいプラットフォームの統合により、治療特性が強化された、より安定で効果的な双特異性抗体の創出が可能になりました。2025年1月現在、ClinicalTrials.govによると、世界中で319を超える双特異性抗体薬候補が様々な開発段階にあり、この治療戦略に対する強力なパイプラインと商業的関心の高まりを反映しています。

製薬会社とバイオテクノロジー企業の間の連携強化により、双特異性抗体の開発状況は大きく変化しています。これらの戦略的提携は、知識共有と資源効率を高め、有望な候補の臨床的進展を加速させています。例えば、2025年1月には、Biohaven Ltd.とMerus N.V.が共同研究およびライセンス契約を締結し、Merusの先進的なBiclonics技術プラットフォームとBiohavenの最先端のADC結合およびペイロード技術を組み合わせた3つの革新的な双特異性抗体薬物複合体(ADC)の共同開発に焦点を当てています。

双特異性抗体市場は、新規参入企業の出現と既存企業のポートフォリオ拡大により、競争が激化しています。主要な製薬企業は、社内R&Dイニシアチブと戦略的パートナーシップを通じて、双特異性抗体プログラムを戦略的に推進しています。例えば、2024年1月には、AkesoがPD-1/CTLA-4双特異性抗体について肯定的な結果を報告し、肝細胞がんの併用療法における可能性を示しました。さらに、2024年2月には、世界保健機関(WHO)が、2050年までに約3,500万件の新規がん症例が発生すると予測し、2022年から77%増加すると強調しました。この予測は、双特異性抗体のような革新的な治療ソリューションの喫緊の必要性を示しています。

# 市場規模と予測

* 調査期間: 2019年 – 2030年

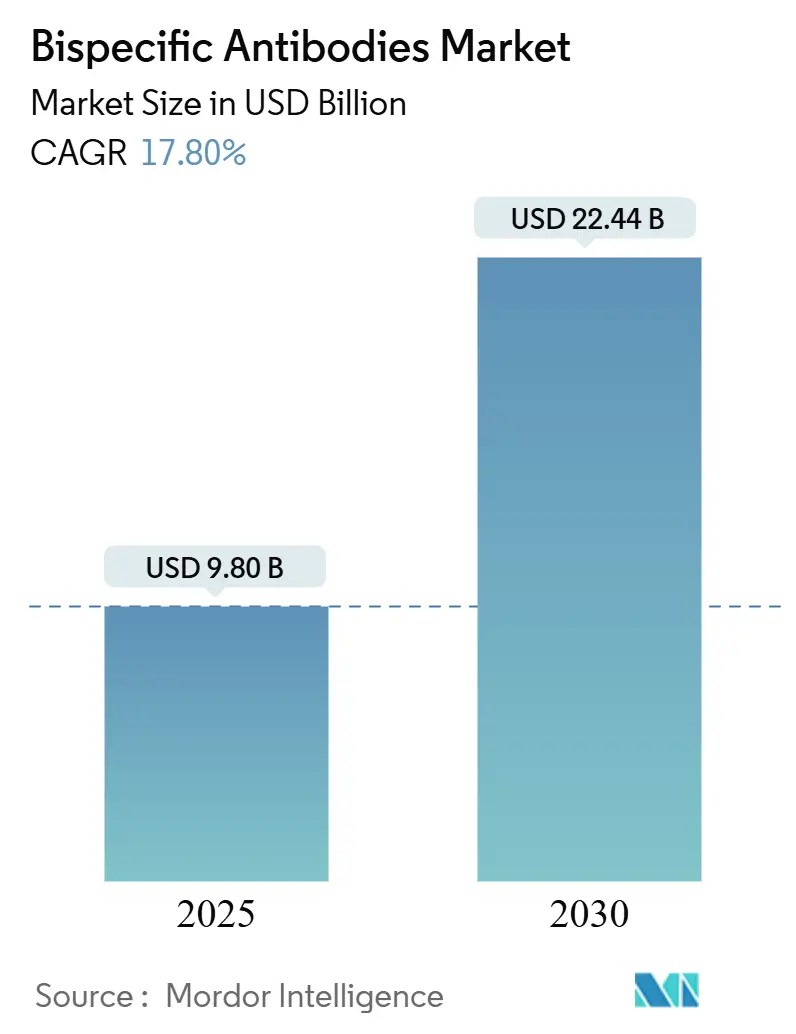

* 市場規模(2025年): 98.0億米ドル

* 市場規模(2030年): 224.4億米ドル

* 成長率(2025年 – 2030年): 年平均成長率(CAGR)17.80%

* 最速成長市場: アジア太平洋

* 最大市場: 北米

* 市場集中度: 高い

# 世界の双特異性抗体市場のトレンドと洞察

1. がんの罹患率増加:

世界的ながん負担の増加は、双特異性抗体市場の重要な成長ドライバーであり続けています。スペインのがん登録ネットワーク(REDECAN)が2023年1月に発表したデータによると、スペインでは2023年末までに279,260件の新規がん症例が記録されると予測されました。米国がん協会(ACS)は、2025年までに200万件の新規がん症例を予測しており、高度な治療ソリューションに対する喫緊の需要を強調しています。がん罹患率の増加は、標的がん治療としての双特異性抗体の開発と採用を直接加速させています。例えば、2024年11月には、Jazz PharmaceuticalsとZymeworksが、HER2陽性胆道がん(BTC)治療薬としてHER2標的双特異性抗体zanidatamab(Ziihera)のFDA承認を獲得しました。これは、単一の標的上の2つの異なるエピトープに結合するように設計されたバイパラトピック抗体の可能性を浮き彫りにしています。これらの抗体は、がん細胞上の腫瘍関連抗原(TAA)を同時に標的とし、免疫細胞を活性化し、シグナル伝達カスケードを阻害することで、従来の治療法と比較して、がん治療へのより包括的なアプローチを提供します。

2. 個別化医療への需要増加:

個別化医療への重点の高まりは、双特異性抗体市場の重要な推進要因となっています。これらの治療法は、より標的化された個別化された治療アプローチを可能にするためです。双特異性抗体は、個々の患者の疾患プロファイルに固有の特定の細胞経路や分子マーカーを正確に標的とすることを可能にすることで、個別化医療における画期的な進歩を意味します。この能力は、従来の治療法が効果的でないか、過度の副作用を引き起こす可能性のある希少疾患や進行がんの治療において特に価値があることが証明されています。診断技術とバイオマーカー識別の進歩は、個別化医療における双特異性抗体の採用をさらに加速させています。

3. 双特異性技術の進歩:

タンパク質工学と抗体開発における技術革新は、双特異性抗体の能力と応用を大幅に強化しました。タンパク質工学の進歩により、複数の標的に同時に結合できる多特異性抗体の作成が可能になり、がんや自己免疫疾患などの複雑な疾患の治療効果が向上しています。BiTEs(Bispecific T-cell Engagers)やADCs(Antibody-Drug Conjugates)などの技術が双特異性設計に統合され、治療相乗効果を高めています。製造プロセスとプラットフォーム技術の進化も、双特異性抗体の商業的実現可能性を高めるのに貢献しています。AIの利用はBsAb開発における画期的な進歩として浮上し、より効率的な設計プロセスを促進し、生産リスクを低減しています。Lonzaのような企業は、重鎖と軽鎖のペアリングの精度を高め、それによって収率を向上させ、免疫原性リスクを低減するbYlokなどの技術を導入しています。

4. 新規双特異性抗体の承認と発売:

双特異性抗体の規制当局による承認率の増加は、その安全性と有効性に対する信頼の高まりを示す重要な市場ドライバーとなっています。2024年現在、FDAは12の新規双特異性抗体を承認しています。これらの承認は、腫瘍学、血液学、眼科学を含む様々な治療領域に及び、双特異性抗体プラットフォームの汎用性を示しています。この規制当局の承認の勢いは、製薬企業が双特異性抗体のパイプラインを拡大し、研究開発への投資を増やすことを奨励しています。承認された双特異性抗体の商業化の成功は、その治療可能性に関する貴重な実世界のエビデンスも提供しています。例えば、2023年12月には、IpsenがBiomunex PharmaceuticalsとBMX-502の独占的なグローバルライセンス契約を締結しました。この双特異性抗体BMX-502は、GPC3腫瘍抗原を標的とするだけでなく、粘膜関連不変T細胞(MAIT細胞)を活性化し、がん細胞を効果的に攻撃します。

# 薬剤タイプ別セグメント分析

* ブリナツモマブ(Blinatumomab): 2024年には市場シェアの約45%を占め、双特異性抗体市場を支配しています。これは主に、B細胞前駆体急性リンパ性白血病(ALL)の治療における確立された安全性プロファイルと実証済みの有効性に起因します。適応症の拡大と主要な医療市場での採用増加が、その市場リーダーシップをさらに強化しています。

* デュリゴツマブ(Duligotumab): 2025年から2030年にかけてCAGR 18.5%で、双特異性抗体市場で最も急速に成長しているセグメントとして浮上しています。その革新的なデュアルターゲティングメカニズムと複数の腫瘍適応症における有望な臨床試験結果が、この目覚ましい成長軌道を牽引しています。

* カツマキソマブ(Catumaxomab): 双特異性抗体市場の重要な部分を占め、特定の腫瘍学応用において独自の治療上の利点を提供しています。悪性腹水やその他の腫瘍適応症の治療において、継続的な研究と臨床試験を通じて着実に発展しています。

# 適応症別セグメント分析

* 腫瘍学(Oncology): 2024年には市場シェアの約65%を占め、双特異性抗体市場で支配的な勢力となっています。これは主に、世界中で様々な種類のがんの罹患率が増加していることと、がん治療における双特異性抗体の実証済みの有効性に起因します。

* 自己免疫疾患(Autoimmune Diseases): 2025年から2030年にかけて大幅な成長が見込まれる、双特異性抗体市場で最も急速に成長しているセグメントとして位置付けられています。この急速な拡大は、自己免疫疾患のメカニズムに対する理解の深化と、複数の疾患経路を同時に標的とする双特異性抗体の可能性に起因します。

# 流通チャネル別セグメント分析

* 病院薬局(Hospital Pharmacy): 2024年には推定49%の市場シェアを占め、双特異性抗体市場で支配的な流通チャネルとして浮上しています。これは主に、双特異性抗体の投与が複雑であり、医療専門家の監督と専門的な取り扱いプロトコルを必要とすることが多いためです。

* オンライン薬局(Online Pharmacy): 2025年から2030年にかけてCAGR 21%で拡大すると予測されており、双特異性抗体市場で最も急速に成長している流通チャネルとして位置付けられています。これは、デジタルヘルスケアソリューションの採用増加と、便利な医薬品アクセスに対する需要の高まりに牽引されています。

* 小売薬局(Retail Pharmacy): 維持処方やフォローアップケアを必要とする患者にサービスを提供することで、双特異性抗体市場において引き続き重要な役割を果たしています。これらの薬局は、専門医薬品(双特異性抗体を含む)に対応するため、専用の保管施設や専門スタッフのトレーニングを通じて、インフラを適応させています。

# 地域別セグメント分析

* 北米: 堅牢な医療インフラ、多額のR&D投資、主要な製薬会社の存在に牽引され、世界の双特異性抗体市場で支配的な地域です。米国は北米市場をリードし、2024年には世界の双特異性市場で約61%の市場シェアを占めています。カナダは、2025年から2030年にかけて約17%のCAGRで、北米で最も急速に成長している市場として浮上しています。

* 欧州: 強力な研究能力、確立された製薬産業、支援的な規制環境を特徴とする、双特異性抗体の重要な市場です。ドイツは欧州で最大の双特異性抗体市場であり、2024年には地域市場シェアの約25%を占めています。英国は、2025年から2030年にかけて約18%のCAGRで、欧州で最高の成長潜在力を示しています。

* アジア太平洋: 中国、日本、インド、オーストラリアからの多大な貢献により、急速に進化する双特異性抗体市場です。中国はアジア太平洋地域で最大の双特異性抗体市場として浮上しています。インドは、アジア太平洋地域で最も急速に成長している市場です。

* 中東およびアフリカ: 南アフリカが地域開発をリードし、双特異性抗体市場で新たな潜在力を示しています。南アフリカは、地域で最大かつ最速で成長している市場として浮上しています。

* 南米: ブラジルとアルゼンチンが地域開発をリードし、双特異性抗体市場で成長する潜在力を示しています。ブラジルは、地域で最大かつ最速で成長している市場として浮上しています。

# 競争環境

双特異性抗体市場の主要企業には、Amgen Inc.、F. Hoffmann-La Roche Ltd、AstraZeneca Plc.、Johnson & Johnson、Akeso Biopharma Co., Ltd、Pfizer、Novartis AG、Regeneron Pharmaceuticals Inc.、Eli Lilly and Company、GSK Plc.、Sanofiなどが挙げられます。これらの企業は、特に新規双特異性抗体フォーマットと製造技術の開発において、多額のR&D投資を通じて製品革新に一貫して注力しています。

市場は、広範なR&D能力と強力な商業インフラを持つ大手グローバル製薬会社が支配する、比較的集中した構造を示しています。業界では、有望なパイプライン候補や独自の技術プラットフォームを持つ革新的なバイオテクノロジー企業を巻き込んだ、戦略的な合併・買収による統合が進んでいます。ライセンス契約や開発提携も一般的になり、企業はリスクとリソースを共有しながら市場投入を加速させています。

双特異性抗体市場での成功は、技術革新と治療効果を通じて製品を差別化する企業の能力にますます依存しています。既存企業は、堅牢なR&Dパイプラインを維持しつつ、製造コストを削減し、スケーラビリティを向上させるために製造プロセスを最適化する必要があります。

# 最近の業界動向

* 2025年1月: BiocytogenとAcepodiaが、デュアルペイロード双特異性抗体薬物複合体(BsAD2C)プログラムの評価を進めるための戦略的提携を締結しました。

* 2024年11月: Merck(米国およびカナダ以外ではMSDとして事業展開)が、LaNova Medicines Ltd.から、最先端の治験薬PD-1/VEGF双特異性抗体LM-299を開発、製造、商業化するための独占的なグローバルライセンスを獲得しました。

* 2024年11月: BioNTechがBiotheusを8億米ドルの前払い金と最大1.5億米ドルの追加マイルストーン支払いにより買収し、第I/II相段階のPD-L1 x VEGF-A標的双特異性抗体BNT327/PM8002を含むBiotheusのパイプラインへのアクセスを獲得しました。

* 2024年10月: AmgenがImdelltraのFDA承認を取得し、固形腫瘍治療薬として承認された初の双特異性抗体として重要なマイルストーンを達成しました。

* 2024年5月: Johnson & JohnsonがNumab Therapeuticsとの最終契約を締結し、約12.5億米ドルの現金で、ファーストインクラスの治験薬双特異性抗体NM26に対するグローバル権利を獲得しました。

二重特異性抗体市場に関する本レポートは、市場の包括的な分析を提供します。二重特異性抗体とは、2種類の異なる抗原、または同一抗原上の2つの異なるエピトープに同時に結合できるよう設計された人工抗体であり、通常1つの抗原のみを標的とする天然抗体とは異なります。本調査は、市場の動向、セグメンテーション、競争環境、および将来の展望を網羅しており、その範囲は広範にわたります。

市場規模に関して、二重特異性抗体市場は2024年に80.6億米ドルと推定されています。2025年には98.0億米ドルに達すると予測されており、2025年から2030年にかけては年平均成長率(CAGR)17.80%という高い成長率で拡大し、2030年には224.4億米ドルに達すると見込まれています。本レポートでは、2019年から2024年までの過去の市場規模データと、2025年から2030年までの将来予測を詳細に提供しています。

市場の成長を牽引する主な要因としては、世界的な癌の罹患率の増加、患者個々の特性に合わせた個別化医療への需要の高まり、二重特異性技術自体の継続的な進歩、そして新しい二重特異性抗体医薬品の相次ぐ承認と市場投入が挙げられます。これらのポジティブな要因が市場拡大の強力な推進力となっています。一方で、新規薬剤開発に伴う高い研究開発コスト、二重特異性抗体治療に関連する可能性のある副作用、および医薬品承認における厳格な規制シナリオが、市場の潜在的な成長を抑制する要因として指摘されています。本レポートでは、ポーターのファイブフォース分析を通じて、新規参入の脅威、買い手/消費者の交渉力、サプライヤーの交渉力、代替製品の脅威、および競争の激しさといった側面から市場の競争環境を詳細に評価し、その構造的特性を明らかにしています。

市場は、薬剤タイプ、適応症、流通チャネル、および地域に基づいて詳細にセグメント化されています。

薬剤タイプ別では、ブリナツモマブ、カツマキソマブ、デュリゴツマブといった主要な薬剤に加え、その他の製品群に分類されます。

適応症別では、最も大きな割合を占める腫瘍学(がん治療)のほか、自己免疫疾患、およびその他の疾患領域が含まれます。

流通チャネル別では、病院薬局、小売薬局、オンライン薬局といった多様な経路を通じて製品が供給される状況が分析されています。

地域別では、北米(米国、カナダ、メキシコ)、ヨーロッパ(ドイツ、英国、フランス、イタリア、スペインなど)、アジア太平洋(中国、日本、インド、オーストラリア、韓国など)、中東・アフリカ、南米の主要5地域に区分され、さらに世界17カ国の市場規模とトレンドが詳細に推定されています。地域別では、2025年には北米が最大の市場シェアを占めると予測されており、特に米国がその中心的な役割を果たすでしょう。一方、アジア太平洋地域は予測期間(2025-2030年)において最も高いCAGRで成長すると見込まれており、今後の市場拡大の重要な原動力となることが期待されます。

競争環境のセクションでは、Amgen Inc.、F. Hoffmann-La Roche Ltd、AstraZeneca Plc.、Johnson & Johnson、Akeso Biopharma Co., Ltd、Pfizer、Novartis AG、Regeneron Pharmaceuticals Inc.、Eli Lilly and Company、GSK Plc.、Sanofiといった業界をリードする主要企業がプロファイルされています。これらの企業プロファイルには、各社の事業概要、財務状況、主要製品と戦略、および最近の事業展開に関する詳細な情報が含まれており、市場における主要プレーヤーの包括的な分析が提供されます。

本レポートは、市場の機会と将来のトレンドについても言及しており、今後の市場の方向性に関する貴重な洞察を提供することで、関係者が戦略的な意思決定を行う上での支援となるでしょう。

1. はじめに

- 1.1 調査の前提

- 1.2 調査範囲

2. 調査方法論

3. エグゼクティブサマリー

4. 市場動向

- 4.1 市場概要

- 4.2 市場促進要因

- 4.2.1 癌の有病率の増加

- 4.2.2 個別化医療への需要の高まり

- 4.2.3 二重特異性技術の進歩

- 4.2.4 新規二重特異性抗体の承認と発売

- 4.3 市場抑制要因

- 4.3.1 高い開発コスト

- 4.3.2 二重特異性抗体に関連する副作用

- 4.3.3 厳格な規制状況

- 4.4 ポーターの5つの力分析

- 4.4.1 新規参入者の脅威

- 4.4.2 買い手/消費者の交渉力

- 4.4.3 供給者の交渉力

- 4.4.4 代替品の脅威

- 4.4.5 競争の激しさ

5. 市場セグメンテーション (金額別市場規模 – 米ドル)

- 5.1 薬剤タイプ別

- 5.1.1 ブリナツモマブ

- 5.1.2 カツマキソマブ

- 5.1.3 デュリゴツマブ

- 5.1.4 その他

- 5.2 適応症別

- 5.2.1 腫瘍学

- 5.2.2 自己免疫疾患

- 5.2.3 その他

- 5.3 流通チャネル別

- 5.3.1 病院薬局

- 5.3.2 小売薬局

- 5.3.3 オンライン薬局

- 5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 欧州

- 5.4.2.1 ドイツ

- 5.4.2.2 英国

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他の欧州

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 オーストラリア

- 5.4.3.5 韓国

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 中東およびアフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東およびアフリカ

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米

6. 競争環境

- 6.1 企業プロフィール

- 6.1.1 Amgen Inc.

- 6.1.2 F. Hoffmann-La Roche Ltd

- 6.1.3 AstraZeneca Plc.

- 6.1.4 Johnson & Johnson

- 6.1.5 Akeso Biopharma Co., Ltd

- 6.1.6 Pfizer

- 6.1.7 Novartis AG

- 6.1.8 Regeneron Pharmaceuticals Inc.

- 6.1.9 Eli Lilly and Company

- 6.1.10 GSK Plc.

- 6.1.11 Sanofi

- *掲載は一部です

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

二重特異性抗体は、従来の抗体が単一の抗原に特異的に結合するのに対し、同時に二つの異なる抗原または同一抗原上の二つの異なるエピトープに結合する能力を持つ人工的に設計された抗体です。このユニークな特性により、二つの異なる標的分子を近接させることで、従来の抗体では実現できなかった新たな作用機序や治療効果をもたらすことが期待されています。例えば、免疫細胞とがん細胞を同時に標的とすることで、免疫細胞をがん細胞の近くに誘導し、がん細胞を効率的に排除するといった応用が可能です。その高い特異性と多様な機能性から、次世代のバイオ医薬品として大きな注目を集めています。

二重特異性抗体には、その構造や機能に基づいて多種多様なフォーマットが存在します。大きく分けて、完全長IgG型と抗体フラグメント型に分類されます。完全長IgG型は、従来の抗体と同様にFc領域を持つため、血中半減期が長く、ADCC(抗体依存性細胞傷害)やCDC(補体依存性細胞傷害)といったFcエフェクター機能を発揮できる可能性があります。代表的なフォーマットとしては、「Knobs-into-Holes (KiH)」技術を用いたものがあり、これは重鎖のFc領域にアミノ酸置換を導入することで、二つの異なる重鎖が正確にヘテロダイマーを形成するように設計されています。血友病A治療薬のエミシズマブなどがこのKiH技術を応用しています。その他にも、ドメインスワッピングを行う「CrossMab」や、二つの可変ドメインを持つ「DVD-Ig (Dual-Variable-Domain Ig)」などがあります。一方、抗体フラグメント型は、Fc領域を持たないため分子量が小さく、組織への浸透性に優れるという特徴があります。代表的なものに「BiTE (Bispecific T-cell Engager)」があり、これは二つの単鎖可変フラグメント (scFv) をリンカーで連結した構造を持ち、T細胞のCD3とがん細胞表面抗原を同時に標的とすることで、T細胞をがん細胞に誘導し、細胞傷害活性を誘導します。急性リンパ性白血病治療薬のブリナツモマブがこのBiTEフォーマットの代表例です。他にも、ダイアボディ、タンデムダイアボディ、シングルチェーンダイアボディなど、様々なフラグメント型が開発されています。これらのフォーマットは、それぞれ異なる特性を持ち、標的とする疾患や作用機序に応じて最適なものが選択されます。

二重特異性抗体の用途は非常に広範であり、特にがん治療においてその可能性が大きく期待されています。がん領域では、T細胞リダイレクション(T細胞誘導)が主要なアプローチの一つです。BiTEをはじめとするCD3を標的とする二重特異性抗体は、T細胞のCD3とがん細胞表面の抗原(例:CD19、BCMA、CD20、EpCAM、PSMAなど)を同時に結合することで、T細胞をがん細胞に引き寄せ、強力な抗腫瘍免疫応答を誘導します。多発性骨髄腫治療薬のテクリスタマブやエラナタマブ、グロフィタマブなどがこのメカニズムで承認されています。また、がん細胞の増殖に関わる二つの異なるシグナル伝達経路を同時に阻害するデュアルブロッキング抗体や、腫瘍微小環境を標的とする抗体も開発されています。非小細胞肺がん治療薬のアミバンタマブは、EGFRとMETという二つの受容体を同時に阻害する二重特異性抗体です。がん以外の疾患領域では、血友病A治療薬のエミシズマブが、活性型第IX因子と第X因子を架橋することで、第VIII因子の機能を代替するという画期的な作用機序を示しています。自己免疫疾患においては、複数の炎症性サイトカインを同時に阻害したり、特定の免疫細胞の活性を制御したりする目的で研究が進められています。さらに、感染症領域では複数のウイルス株を中和する目的や、神経変性疾患においては血液脳関門を通過して薬剤を脳に送達するキャリアとしての応用も検討されています。診断薬としての応用も期待されており、特定の二つのバイオマーカーを同時に検出することで、診断精度を高める可能性も秘めています。

二重特異性抗体の開発には、高度な関連技術が不可欠です。まず、その複雑な構造を効率的かつ正確に生産するための製造技術が重要です。特に、完全長IgG型では、二つの異なる重鎖と軽鎖が正しくペアリングし、目的の二重特異性抗体のみを高い純度で得るための細胞培養技術や精製技術が求められます。Knobs-into-HolesやCrossMabなどの技術は、このヘテロダイマー形成の効率を高めるために開発されました。また、抗体工学技術は、結合親和性、特異性、安定性、免疫原性、薬物動態(PK)特性などを最適化するために不可欠です。例えば、リンカーの設計は、フラグメント型抗体の安定性や柔軟性に大きく影響します。さらに、in vitroおよびin vivoでのスクリーニング技術や、免疫原性評価技術も重要です。薬物動態の最適化のためには、Fc領域の改変による半減期延長や、PEG化などの技術も用いられます。二重特異性抗体は、抗体薬物複合体(ADC)やCAR-T細胞療法といった他の先進的な治療法とも相補的な関係にあり、これらを組み合わせることで、より強力な治療効果が期待される場合もあります。例えば、二重特異性抗体で特定の細胞を標的化し、そこにADCをデリバリーするといった応用も考えられます。

二重特異性抗体の市場は、近年急速に拡大しており、医薬品開発における主要なトレンドの一つとなっています。現在までに、いくつかの二重特異性抗体が世界中で承認され、臨床現場で使用されています。前述のブリナツモマブ(急性リンパ性白血病)、エミシズマブ(血友病A)、アミバンタマブ(非小細胞肺がん)、テクリスタマブ、エラナタマブ、グロフィタマブ、タルケタマブ(多発性骨髄腫)などがその代表例です。これらの成功は、二重特異性抗体の治療ポテンシャルを明確に示し、さらなる開発を加速させています。多くの製薬企業やバイオテクノロジー企業が、がん、自己免疫疾患、感染症など、様々な疾患領域で二重特異性抗体の開発に注力しており、臨床試験段階にある候補薬も多数存在します。特に、T細胞誘導型二重特異性抗体は、難治性がんに対する新たな治療選択肢として期待されており、競争が激化しています。市場規模は今後も拡大すると予測されており、主要なプレイヤーとしては、アムジェン、ロシュ/中外製薬、ヤンセン、ファイザー、ジェンマブ、リジェネロンなどが挙げられます。しかし、開発コストの高さ、製造の複雑性、潜在的な免疫原性、そしてサイトカイン放出症候群(CRS)などの副作用管理といった課題も存在し、これらを克服するための研究開発が続けられています。

二重特異性抗体の将来展望は非常に明るく、医薬品開発のフロンティアとしてさらなる進化が期待されています。今後、承認される二重特異性抗体の適応疾患は、がんや血友病に留まらず、自己免疫疾患、感染症、神経変性疾患など、より広範な領域へと拡大していくでしょう。また、新たな標的の組み合わせの探索が進み、これまでにない作用機序を持つ薬剤が創出される可能性があります。例えば、がん細胞だけでなく、がん微小環境内の免疫抑制細胞や線維芽細胞などを標的とすることで、より効果的な抗腫瘍免疫を誘導するアプローチも研究されています。抗体フォーマットの面でも、より安定性が高く、製造が容易で、免疫原性が低い次世代のフォーマットの開発が進むと予想されます。さらに、単剤療法だけでなく、既存の化学療法、放射線療法、免疫チェックポイント阻害剤、他の分子標的薬などとの併用療法における二重特異性抗体の役割も重要性を増すでしょう。個別化医療の進展に伴い、患者個々の病態や遺伝子情報に基づいた最適な二重特異性抗体の選択や、複数の二重特異性抗体を組み合わせたテーラーメイド治療も視野に入ってきます。一方で、製造の複雑性、高コスト、そしてT細胞誘導型抗体におけるサイトカイン放出症候群などの副作用管理は引き続き重要な課題であり、これらを克服するための技術革新や臨床的知見の蓄積が求められます。将来的には、二重特異性を超え、三つ以上の標的に結合する多重特異性抗体(Trispecific Antibodiesなど)の開発も進んでおり、より複雑な疾患メカニズムに対応する可能性を秘めています。二重特異性抗体は、その革新的なアプローチにより、難病に苦しむ多くの患者さんに新たな希望をもたらすことが期待されています。