歯科用ロボット市場:規模・シェア分析 – 成長動向と予測 (2025年~2030年)

ロボット歯科医療市場レポートは、製品(ロボットシステム、付属品・消耗品、ソフトウェア・サービス)、技術(自律型ロボットシステム、半自律型ナビゲーションロボット、遠隔操作/テレロボットシステム)、用途(インプラント治療、歯内療法など)、エンドユーザー(歯科病院、専門歯科医院など)、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ロボット歯科医療市場の概要:成長トレンドと予測(2025年~2030年)

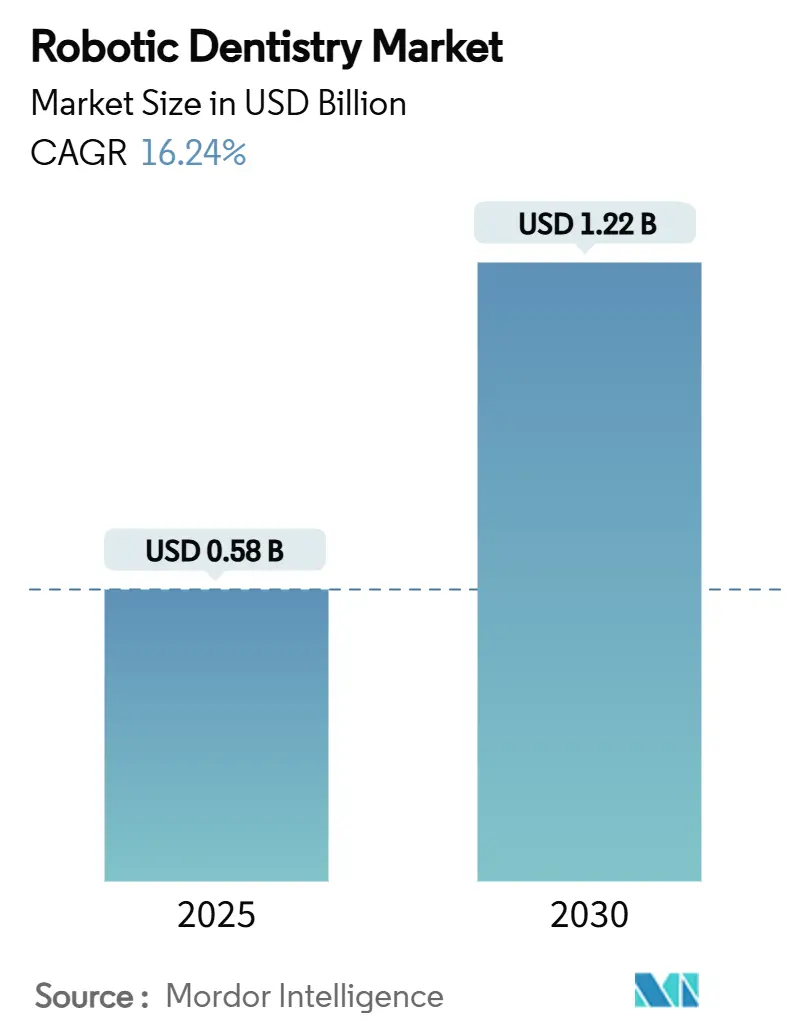

本レポートは、ロボット歯科医療市場の規模、シェア、成長トレンド、および2030年までの予測について詳細に分析したものです。調査期間は2019年から2030年までを対象としており、市場規模は2025年に5億8,000万米ドルに達し、2030年には12億2,000万米ドルに成長すると予測されています。この期間における年平均成長率(CAGR)は16.24%と見込まれており、アジア太平洋地域が最も急速に成長する市場であり、北米が最大の市場となっています。市場の集中度は中程度です。

市場概要と分析

世界のロボット歯科医療市場は、2025年の5億7,600万米ドルから2030年には12億2,000万米ドルへと、CAGR 16.24%で大きく成長すると予測されています。この力強い成長は、精密医療への期待、複雑な補綴ケアを必要とする高齢者人口の増加、そして自律型手術プラットフォームにおける着実な技術革新によって推進されています。デジタルワークフローの統合、サブミリメートル精度での信頼性の高いハプティックフィードバック、およびクラウド連携分析の進展により、ロボット支援歯科医療は初期導入段階から日常的な診療へと急速に移行しつつあります。戦略的投資家と歯科サービス組織(DSO)の両方から資金が流入しており、北米およびアジア太平洋地域の規制当局は自律型システムの承認経路を明確化し続けています。同時に、接続デバイスの増加に伴い、サイバーセキュリティ対策とデータプライバシーの遵守は、メーカーおよび大規模なクリニックグループにとって経営層の優先事項となっています。

主要なレポートのポイント

* 製品別: ロボットシステムが2024年に市場シェアの59.24%を占め、ソフトウェアおよびサービスは2030年までに20.43%のCAGRで成長する見込みです。

* 技術別: 半自律型ナビゲーションプラットフォームが2024年に市場シェアの51.66%を占め、完全自律型システムは2030年までに19.36%のCAGRで拡大すると予測されています。

* 用途別: インプラント治療が2024年に市場シェアの41.24%を占め、歯内療法は2030年までに19.25%のCAGRで成長しています。

* エンドユーザー別: 歯科病院が2024年に収益シェアの46.44%を占め、専門歯科クリニックは2030年までに18.46%のCAGRで最も高い成長が予測されています。

* 地域別: 北米が2024年に市場の39.45%を占め、アジア太平洋地域は2025年から2030年の間に18.35%のCAGRを記録すると予測されています。

市場のトレンドと推進要因

ロボット歯科医療市場の成長を牽引する主な要因は以下の通りです。

* 歯科インプラントにおける精度向上ニーズ(CAGRへの影響度 +3.2%): 自律型プラットフォームは、動的ナビゲーションシステムや従来のフリーハンド技術を大幅に上回る、1.08度未満の角度偏差を実現しています。サブミリメートル精度により、複雑な症例における神経損傷や上顎洞穿孔のリスクが低減されます。光干渉断層計の統合により、外科医はリアルタイムで軌道を調整でき、インプラントの生存率を高めるとともに、経験の浅い臨床医でも専門家レベルのインプラント埋入結果を提供できるようになります。

* 世界の高齢者および無歯顎人口の増加(CAGRへの影響度 +2.8%): 平均寿命の延長は、補綴ニーズを抱える期間の長期化を意味します。ロボットによるフラップレスアプローチは、手術による外傷を軽減し、骨密度が低下した患者の治癒を促進し、全顎修復のための即時負荷を可能にします。頬骨インプラント埋入の臨床研究では、従来の方法と同等の精度が確認され、高齢者の移動制限に合わせた著しく短い回復期間が示されています。

* 治療時間の短縮と診療所の処理能力向上(CAGRへの影響度 +2.1%): ロボットガイダンスは、初期導入センターにおいて、複雑なインプラント症例の予約時間を約3時間から約90分に短縮します。予測可能なワークフローは、より厳密なスケジューリングを可能にし、1日の患者収容能力を高め、術者の疲労を軽減します。診療所は、調整のためのフォローアップ予約が少なくなることで、より安定したキャッシュフローを報告しており、全体的な収益性が向上しています。

* ロボット支援口腔外科手術に対する償還範囲の拡大(CAGRへの影響度 +1.9%): 米国および一部の欧州市場の保険会社は、ロボット支援インプラントプロトコルが合併症率の低下と高額な再治療の減少を示す臨床的証拠が示された後、その費用をカバーし始めています。先進的な歯科技術を医学的に必要な治療として認識する最近の分類裁定は、自律型処置のより広範な適用範囲の先例を作り出しています。

* ハプティックフィードバックマイクロロボットの統合(CAGRへの影響度 +1.7%): 高度な制御と精度を提供します。

* 歯科グループ診療における設備投資の共同モデル(CAGRへの影響度 +1.4%): 複数の診療所が共同で設備投資を行うことで、初期費用の負担を軽減し、システムの稼働率を最大化します。

市場の抑制要因

市場の成長を妨げる主な要因は以下の通りです。

* 高額な初期費用とROIの不確実性(CAGRへの影響度 -2.3%): 15万米ドルを超える購入価格は、新興国の単独診療所にとって大きな課題となります。年間サービス契約、専用の設置スペース、スタッフの認定費用を考慮すると、多くの歯科医は患者数が増加するか、グループ診療の資金調達が可能になるまで投資を遅らせています。

* ロボット工学に精通した歯科外科医の不足(CAGRへの影響度 -1.8%): 大学のカリキュラムにはロボットモジュールが導入され始めていますが、認定された術者の供給は需要に追いついていません。外科医は手術時間が通常に戻るまでに数十件の症例を経験する必要があり、短期的な生産性の低下を引き起こします。業界が支援するアカデミーは学習曲線を短縮しようとしていますが、より広範な導入を可能にするためには急速な規模拡大が必要です。

* サイバーセキュリティとデータプライバシーの課題(CAGRへの影響度 -1.2%): 接続デバイスの増加に伴い、サイバーセキュリティ対策とデータプライバシーの遵守は、メーカーおよび大規模なクリニックグループにとって経営層の優先事項となっています。

* マイクロロボット承認のための規制経路の遅延(CAGRへの影響度 -0.9%): 管轄区域によって異なり、新技術の市場投入を遅らせる可能性があります。

セグメント分析

* 製品別:

* ロボットシステムは、デジタルワークフローの基盤となるハードウェアとして、2024年に市場の59.24%を占めました。

* アクセサリーおよび消耗品は、導入基盤の拡大に伴い着実な受注成長を記録しました。

* ソフトウェアおよびサービスは、予測を上回る20.43%のCAGRを達成しました。サブスクリプションベースのプランニングモジュール、AI駆動の修復設計、クラウド分析は、メーカーに定期的な収入をもたらし、設備投資の周期的な変動に対する緩衝材となっています。2024年には、自動クラウン設計をサポートするソフトウェアモジュールが94%の臨床医に受け入れられ、統合されたデジタルエコシステムの定着性を示しています。

* 技術別:

* 半自律型ナビゲーションは、外科医の慣れと監督下でのモードに対する規制当局の安心感から、2024年に市場シェアの51.66%を占めました。

* 完全自律型プラットフォームは、アルゴリズムの信頼性とリアルタイムイメージングの融合により、19.36%のCAGRで成長すると予想されています。初期のヒト研究では、手動介入なしでのインプラント埋入成功が報告されており、償還および責任の枠組みが成熟すれば転換点となるでしょう。

* 遠隔操作システムはニッチな存在ですが、5G接続を介して専門的なケアをサービスが行き届いていない地域に拡大する上で非常に価値があります。

* 用途別:

* インプラント治療は、2024年に市場シェアの41.24%を維持し、困難な骨条件下での一次安定性を確保するためのサブミリメートル精度への外科医の依存により、14.2%のCAGRで拡大すると予測されています。ロボットガイダンスは、歯槽骨の損失を最小限に抑え、フラップレスプロトコルをサポートし、即日全顎負荷を可能にするため、大量の症例を扱うセンターにおける無歯顎修復の標準的な方法となっています。

* 歯内療法は、マイクロロボットナビゲーションカテーテルにより、かつて外科的再治療が必要だった石灰化した根管を臨床医が処置できるようになり、19.25%のCAGRで最も急速に成長している用途です。初期の臨床試験では、従来の手動器具と比較して処置時間が22%短縮され、穿孔が減少することが示されており、マイクロサージェリーの訓練が限られている一般歯科医にとっても予測可能な結果につながっています。

* 矯正治療、補綴治療、顎顔面外科の適応症がポートフォリオを補完しており、ワイヤーベンディングロボット、AI駆動のクラウン設計、骨切り術アシスタントが、インプラント中心のワークフローを超えてロボット歯科医療市場の規模を徐々に拡大しています。

* エンドユーザー別:

* 歯科病院は、手術室のインフラ、研修プログラム、および設備投資を容易にする一括購入を組み合わせることで、2024年の収益の46.44%を占めました。また、医療機関は、メーカーが適応症拡大のための市販後エビデンスを収集する検証サイトとしても機能し、規制当局や保険会社の間で信頼を強化しています。

* 専門歯科クリニックは、グループ診療が設備投資を共同で行い、複数の場所でシステムをローテーションさせて稼働時間を最大化することで、18.46%のCAGRで成長する勢いの原動力となっています。DSOは、標準化されたロボットプロトコルを使用して学習曲線を短縮し、一貫した患者体験を提供しており、これは激しい競争のある市場で投資回収を加速させるモデルです。

* 外来手術センターおよび学術機関は、オーバーフロー容量、ニッチな処置、次世代ツール開発に貢献するトランスレーショナルリサーチを提供することで、補完的な役割を果たしており、すべてのエンドユーザー層が将来の導入の波に貢献しています。

地域分析

* 北米は、洗練された保険モデル、ベンチャー投資、活発なイノベーションパイプラインを背景に、2024年に39.45%のシェアを維持しました。FDAの予測可能な変更ガイダンスにより、ソフトウェアのみのアップグレードが新たな申請なしで可能となり、反復開発がさらに加速しています。主要な大都市圏では、現在、歯科医100人あたり1.7台を超えるシステム密度を誇っています。

* ヨーロッパは、ドイツ、スイス、北欧諸国で堅調な導入が進んでおり、構造化された償還制度と高いインプラント普及率が交差しています。医療機器規制(MDR)に基づく規制の整合化は一部の製品発売を遅らせましたが、EU全体のサイバーセキュリティ基準は、安全なコネクテッドケアの参照市場としてこの地域を位置づけています。

* アジア太平洋地域は、18.35%のCAGRで最も成長が著しい地域です。中国におけるインプラント材料コードの継続的な調和、高い無歯顎率を抱える日本の超高齢社会、韓国のデジタル歯科文化が組み合わさって、肥沃な土壌を形成しています。主要サプライヤーは、需要を満たし、国内コンテンツ規制に対応するために、現地製造およびトレーニングハブを発表しています。

* ラテンアメリカおよび中東・アフリカは依然として新興市場ですが、ブラジル、メキシコ、アラブ首長国連邦、サウジアラビアの都市部の民間クリニックは、プレミアムサービスラインを差別化するためにロボットを試験的に導入しています。2027年以降、的を絞った政府のインセンティブと官民パートナーシップが普及を加速させる可能性があります。

競争環境

ロボット歯科医療分野は中程度の集中度を示しています。確立された歯科インプラントおよび画像診断企業は、流通規模と既存のデジタルエコシステムを活用し、ロボットをスキャナーやCAD/CAMミリングマシンとバンドルしています。一方、専門のロボットスタートアップ企業は、独自の運動学、AIプランニングエンジン、超小型フォームファクターによって差別化を図っています。

戦略的提携が主流であり、インプラントメーカーはナビゲーションアルゴリズムを統合し、光学企業はリアルタイム画像モジュールを提供しています。FDAの、事前に定められた変更管理計画をサポートする最近のガイダンスにより、主要ベンダーはユーザーのダウンタイムなしで適応症セットを拡大するソフトウェアアップデートをプッシュできるようになり、イノベーションサイクルを短縮し、ブランドロイヤルティを維持しています。

サイバーレジリエンスは競争の激しい分野として浮上しています。市場リーダーは現在、ISO/IEC 27001認証やバグバウンティプログラムを公表し、病院のIT部門を安心させる成熟度を示しています。サービス面では、クラウドテレメトリーに結びついた予測メンテナンス分析が、予期せぬ中断を最小限に抑え、アニュイティ収益を強化しています。

主要企業には、Neocis Inc.、X-Nav Technologies、Dentsply Sirona、Planmeca Oy、ZimVie Inc.などが挙げられます。

最近の業界動向

* 2025年7月: Align Technologyは、米国およびカナダで下顎前突ブロック付きInvisalignシステムを発売し、クリアアライナーの適応症を拡大しました。

* 2025年1月: Dental Innovation Allianceは、高度な画像処理、AI、ロボット工学を組み合わせて精密歯科医療へのアクセスを拡大するスタートアップ企業Perceptiveに投資しました。

* 2024年7月: Straumann Groupは、デジタル統合型インプラントソリューションへの需要増加をサポートするため、中国での生産能力を拡大しました。

* 2024年5月: Neocisは、Yomiロボットインプラントプラットフォームの開発を加速するために2,000万米ドルを確保しました。

本レポートは、世界のロボット歯科医療市場に関する詳細な分析を提供しています。市場の仮定、定義、調査範囲、および調査方法について説明し、市場の現状と将来の展望を包括的に評価しています。

エグゼクティブサマリーでは、市場の主要な動向と予測がまとめられています。ロボット歯科医療市場は、2025年には5億7,600万米ドルの規模に達すると予測されており、2025年から2030年にかけて年平均成長率(CAGR)16.24%で成長すると見込まれています。製品セグメントでは、ソフトウェアおよびサービスが最も速い成長を示し、CAGR 20.43%でハードウェア販売を上回ると予測されています。地域別では、アジア太平洋地域がCAGR 18.35%で最も急速な拡大を遂げると予想されています。

市場の成長を牽引する主な要因としては、歯科インプラント治療における精度向上へのニーズの高まり、世界の高齢者人口および無歯顎人口の増加、治療時間の短縮とクリニックのスループット向上、ロボット支援口腔外科に対する償還範囲の拡大が挙げられます。さらに、ハプティックフィードバックマイクロロボット(1mm未満のツール)の統合や、歯科グループ診療(DSO)における設備投資の共同調達モデルも市場拡大に寄与しています。

一方で、市場の成長を抑制する要因も存在します。これには、高額な初期費用と投資収益率(ROI)の不確実性、ロボット技術に対応できる訓練を受けた口腔外科医の不足、サイバーセキュリティおよびデータプライバシーコンプライアンスに関する課題、そしてマイクロロボットの承認における規制経路の遅さが含まれます。特に小規模クリニックにとっては、高額な初期費用とROIの不確実性が主要な障壁となっています。

本レポートでは、市場を多角的に分析しています。

* 製品別では、ロボットシステム、アクセサリー&消耗品、ソフトウェア&サービスに分類されます。

* 技術別では、自律型ロボットシステム、半自律型ナビゲーションロボット、遠隔操作/テレロボットシステムに分けられます。

* 用途別では、インプラント治療、歯内療法、歯列矯正、補綴治療、口腔顎顔面外科、その他が対象となります。

* エンドユーザー別では、歯科病院、専門歯科クリニック、外来手術センター、学術・研究機関が含まれます。

* 地域別では、北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペインなど)、アジア太平洋(中国、日本、インド、オーストラリア、韓国など)、中東・アフリカ、南米(ブラジル、アルゼンチンなど)に細分化され、各地域の市場動向が詳細に分析されています。

競争環境の分析では、市場集中度、市場シェア分析が行われています。Neocis Inc.、X-Nav Technologies、Dentsply Sirona、Planmeca Oy、Align Technology、Straumann Group、Intuitive Surgicalなど、主要なグローバル企業20社以上の企業プロファイルが掲載されており、各社の概要、主要セグメント、財務情報(入手可能な場合)、戦略的情報、市場ランク/シェア、製品とサービス、最近の動向が詳細に記述されています。

市場の機会と将来の展望に関するセクションでは、未開拓の領域(ホワイトスペース)や満たされていないニーズの評価が行われ、今後の市場成長の可能性が探られています。

本レポートは、世界のロボット歯科医療市場の包括的な理解を提供し、市場の現状、将来の成長予測、主要な推進要因と阻害要因、競争環境、および地域別の詳細な分析を通じて、関係者が戦略的な意思決定を行う上で不可欠な情報源となるでしょう。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 歯科インプラント学における精度ニーズの高まり

- 4.2.2 世界的な高齢者および無歯顎人口の増加

- 4.2.3 治療時間の短縮とクリニックのスループット向上

- 4.2.4 ロボット支援口腔外科手術に対する償還の拡大

- 4.2.5 触覚フィードバックマイクロロボット(<1mmツール)の統合

- 4.2.6 歯科グループ診療(DSO)の設備投資共同モデル

- 4.3 市場の阻害要因

- 4.3.1 高い初期費用とROIの不確実性

- 4.3.2 ロボット手術に対応できる訓練された口腔外科医の不足

- 4.3.3 サイバーセキュリティとデータプライバシーコンプライアンスの課題

- 4.3.4 マイクロロボット承認のための規制経路の遅さ

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 テクノロジーの見通し

- 4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額-米ドル)

- 5.1 製品別

- 5.1.1 ロボットシステム

- 5.1.2 付属品および消耗品

- 5.1.3 ソフトウェアおよびサービス

- 5.2 技術別

- 5.2.1 自律型ロボットシステム

- 5.2.2 半自律型ナビゲーションロボット

- 5.2.3 遠隔操作/テラロボットシステム

- 5.3 用途別

- 5.3.1 インプラント学

- 5.3.2 歯内療法

- 5.3.3 歯列矯正

- 5.3.4 補綴学

- 5.3.5 口腔顎顔面外科

- 5.3.6 その他

- 5.4 エンドユーザー別

- 5.4.1 歯科病院

- 5.4.2 専門歯科医院

- 5.4.3 外来手術センター

- 5.4.4 学術・研究機関

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東およびアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.3.1 Neocis Inc.

- 6.3.2 X-Nav Technologies

- 6.3.3 Dentsply Sirona

- 6.3.4 Planmeca Oy

- 6.3.5 ZimVie Inc.

- 6.3.6 Align Technology

- 6.3.7 Straumann Group

- 6.3.8 Envista Holdings

- 6.3.9 Intuitive Surgical (歯科関連事業)

- 6.3.10 Siemens Healthineers

- 6.3.11 Yaskawa Electric (MOTOMAN デンタルセル)

- 6.3.12 3Shape

- 6.3.13 Renishaw plc

- 6.3.14 Robotics Systems Integration (RSI デンタル)

- 6.3.15 NovaRobotix

- 6.3.16 Suzhou KangDuo Robot Co. (KD サージカル)

- 6.3.17 Foshan COXO Medical Instrument

- 6.3.18 TPA Robot Dentistry

- 6.3.19 Titan Surgical

- 6.3.20 Biolase Robotics Division

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

歯科用ロボットは、歯科医療の様々な分野において、診断、治療、手術、技工といったプロセスを支援または自動化するために開発されたロボットシステムを指します。これらのロボットは、人間の手では達成が困難な高精度な作業を可能にし、治療の質と効率の向上、そして歯科医療従事者の負担軽減を目的としています。単なる自動機械に留まらず、人工知能(AI)、画像認識、力覚センサーなどの先進技術と統合され、より複雑で精密なタスクを実行できるよう進化しています。

歯科用ロボットには、その機能と用途に応じていくつかの種類が存在します。第一に、手術支援ロボットが挙げられます。これは、インプラント埋入、根管治療、顎顔面外科手術など、極めて高い精度が求められる手技において、術者の手の震えを補正したり、事前に計画された位置、角度、深さにドリルや器具を正確に誘導したりすることで、手術の安全性と成功率を高めます。次に、診断支援ロボットは、CTやMRI、口腔内スキャナーなどの画像データを解析し、病変の検出、治療計画の立案、さらには予後予測を支援します。AIによる画像診断は、見落としのリスクを減らし、客観的な診断を可能にします。また、歯科技工用ロボットは、クラウン、ブリッジ、義歯、矯正装置などの補綴物製作を自動化します。CAD/CAMシステムと連携し、ミリングや3Dプリンティングによって、人手による誤差を排除し、均一で高品質な補綴物を効率的に製作します。さらに、歯科医院内の清掃や器具の滅菌作業を自動化する清掃・滅菌ロボットや、受付業務、問診、患者案内などを担当し、スタッフの負担軽減と患者サービスの向上に貢献する患者対応・受付ロボットなども開発が進められています。

これらの歯科用ロボットは、多岐にわたる用途で活用されています。最も代表的なのはインプラント手術への応用です。術前のCTデータに基づいた精密なシミュレーションにより、ロボットが正確な位置、角度、深さでインプラントを埋入することで、合併症のリスクを低減し、長期的な成功率を向上させます。根管治療においては、複雑な根管内の精密な形成や充填を支援し、肉眼では難しい微細な作業を高い再現性で行うことが可能です。矯正治療では、歯の移動計画に基づいたブラケットの正確な装着や、アライナーの設計・製作に貢献します。顎顔面外科手術では、骨の切削や再建など、高度な精密性が求められる手技において、術者を強力に支援します。歯科技工分野では、口腔内スキャナーで得られた印象データから補綴物の設計(CAD)と製作(CAM、3Dプリンティング)を自動化し、人手による誤差を排除し、均一な品質と迅速な提供を実現します。予防歯科においても、口腔内スキャナーと連携し、プラークの付着状況や歯周病リスクの評価に活用されるほか、歯科学生や若手歯科医師のトレーニング用シミュレーターとして、実践的な手技の習得を支援する教育・訓練用途でもその価値を発揮しています。

歯科用ロボットの進化を支える関連技術は多岐にわたります。人工知能(AI)は、画像診断、治療計画の最適化、患者データの解析、予後予測などに不可欠な役割を果たします。画像処理・認識技術は、CT、MRI、口腔内スキャナーなどの3D画像データを正確に解析し、ロボットの動作制御や診断に利用されます。CAD/CAMシステムは、補綴物の設計と製作において不可欠な技術であり、3Dプリンティングは、補綴物、手術ガイド、模型などの製作に用いられ、患者個々にカスタマイズされた医療機器の提供を可能にします。力覚センサーや触覚フィードバック技術は、ロボットが患者の組織に与える力を検知し、術者にフィードバックすることで、安全かつ精密な操作を可能にします。また、VR(仮想現実)やAR(拡張現実)技術は、手術シミュレーション、トレーニング、術中の情報表示などに活用され、術者の視覚情報を拡張し、より安全で効率的な医療を実現します。精密モーターやアクチュエーターは、ロボットアームやツールの高精度な動作を物理的に実現する基盤技術です。

歯科用ロボットの市場背景には、いくつかの重要な要因があります。まず、世界的な高齢化社会の進展に伴い、歯科疾患の増加と、より高度で精密な治療へのニーズが高まっています。また、長時間にわたる精密な手術や作業による歯科医師の身体的・精神的負担の軽減が求められており、ロボットによる支援が期待されています。人為的ミスの削減、治療の標準化、再現性の高い治療への期待も、ロボット導入の大きな動機となっています。さらに、AI、ロボティクス、画像処理技術といった関連技術の目覚ましい進歩が、歯科分野への応用を加速させています。一方で、課題も存在します。ロボットシステムの導入には多額の初期投資が必要であり、これが普及の障壁となることがあります。新しい技術の導入に伴う法規制や倫理的ガイドラインの確立も喫緊の課題です。また、歯科医師やスタッフがロボットシステムを使いこなすための十分なトレーニング期間が必要であり、患者がロボットによる治療に対して抱く理解と信頼を得ることも重要です。

将来展望として、歯科用ロボットはさらなる進化を遂げると予測されます。現在は手術支援が中心ですが、将来的にはより自律的な診断や治療を行うロボットが登場する可能性があります。AIの進化により、患者一人ひとりの口腔状態に合わせた、よりパーソナライズされた治療計画と実行が可能になる「個別化医療」が推進されるでしょう。また、専門医が遠隔地からロボットを操作し、治療を行う「遠隔歯科医療」の実現も期待されており、地理的な制約を超えた医療提供が可能になるかもしれません。予防歯科の分野では、AIと連携した口腔内モニタリングロボットが、早期発見・早期治療、そして予防に大きく貢献すると考えられます。技術の進歩により、ロボットシステムがより小型化され、導入コストが低減することで、中小規模の歯科医院への普及も加速するでしょう。診断から治療、技工までを一貫して支援する統合型ロボットシステムの開発も進み、歯科医療全体の効率化と質の向上に寄与すると期待されています。さらに、VR/ARと連携したロボットシミュレーターは、歯科医療従事者の教育とトレーニングを革新し、より実践的で安全な学習環境を提供するでしょう。歯科用ロボットは、未来の歯科医療を形作る上で不可欠な存在となる可能性を秘めています。