カオスエンジニアリングツール市場の規模・シェア分析-成長動向と予測(2025年~2030年)

カオスエンジニアリングツール市場レポートは、ツールタイプ(カオス実験オーケストレーションプラットフォーム、障害注入SDKおよびライブラリなど)、展開モード(クラウドベースSaaSなど)、エンドユーザー産業(ITおよびITeS、BFSIなど)、組織規模(大企業など)、プラットフォーム環境(Kubernetes、VM/ベアメタルなど)、および地域によってセグメント化されています。市場予測は、価値(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

カオスエンジニアリングツール市場の概要

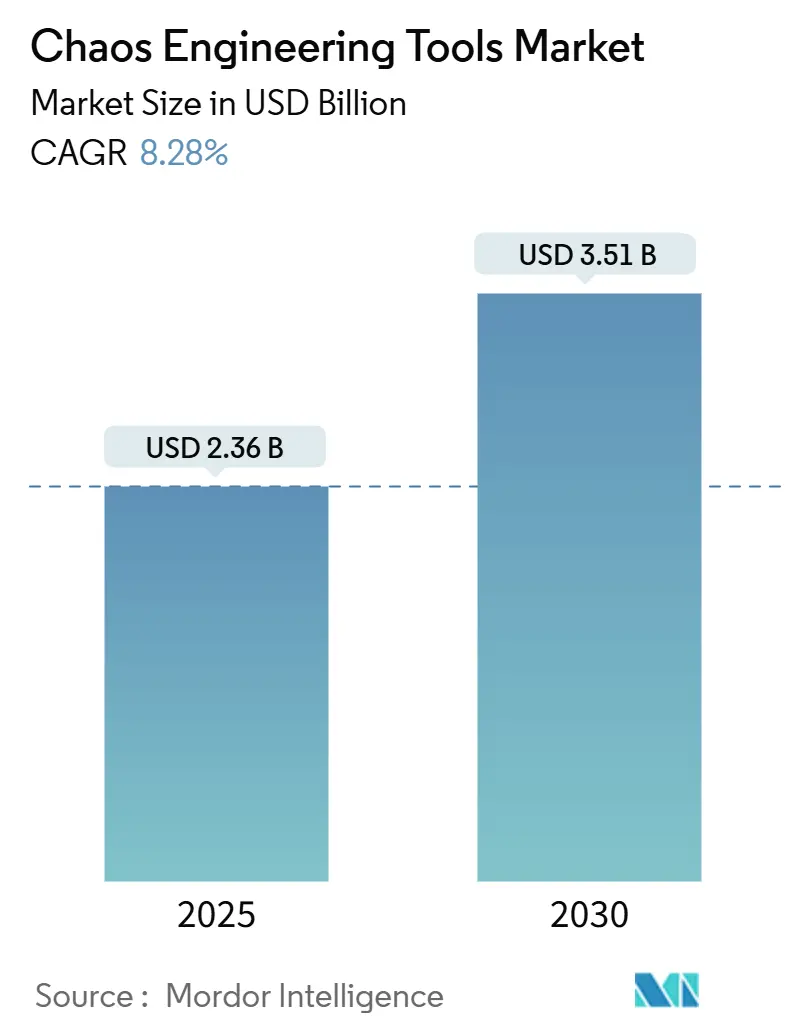

カオスエンジニアリングツール市場は、2025年には23.6億米ドルに達し、2030年までに年平均成長率(CAGR)8.28%で35.1億米ドルに拡大すると予測されています。これは、問題発生後の対応から、プロアクティブなレジリエンス検証への移行を明確に示しています。規制強化、ダウンタイムによる損失の増加、信頼性とセキュリティテストの融合が、クラウドネイティブ環境とレガシー環境の両方でツールの導入を促進しています。北米は成熟したDevOps文化を背景に導入をリードし続けており、欧州連合のデジタル運用レジリエンス法(DORA)は、レジリエンステストを裁量的な取り組みではなく、コンプライアンス要件として位置づけています。アジア太平洋地域の急速なデジタルトランスフォーメーションが最速の地域成長を牽引しており、AI駆動型の実験設計は、かつて大企業に限定されていたカオスプラクティスのスキル障壁を低くしています。

主要なレポートのポイント

* ツールタイプ別: カオス実験オーケストレーションプラットフォームが2024年にカオスエンジニアリングツール市場シェアの42.53%を占めました。一方、セキュリティカオスエンジニアリングツールは2030年までに11.34%のCAGRで成長しています。

* 展開モード別: SaaSモデルが2024年のカオスエンジニアリングツール市場規模の56.75%を占めました。ハイブリッド展開は2030年までに10.34%のCAGRを記録すると予測されています。

* エンドユーザー産業別: ITおよびITeSが2024年に29.12%の収益を牽引しました。ヘルスケアおよびライフサイエンスは、垂直市場の中で最速の12.64%のCAGRで成長する見込みです。

* 組織規模別: 大企業が2024年のカオスエンジニアリングツール市場規模の54.57%を占めました。中堅企業は2030年までに10.12%のCAGRで成長すると予測されています。

* プラットフォーム環境別: Kubernetesが2024年のカオスエンジニアリングツール市場シェアの45.12%を占めました。しかし、サーバーレス展開は予測期間中に10.55%のCAGRを達成する見込みです。

* 地域別: 北米が2024年に38.65%の収益を牽引しました。一方、アジア太平洋地域は垂直市場の中で最速の12.18%のCAGRで成長する見込みです。

グローバルカオスエンジニアリングツール市場のトレンドと洞察

市場の推進要因

* マイクロサービスとクラウドネイティブアーキテクチャの採用拡大: マイクロサービスはモノリスを相互依存するサービスに分解し、従来のテストでは見逃される障害経路を増加させます。NetflixのChAPの展開やCloud Native Computing FoundationによるLitmusChaosの昇格は、分散アプリケーションの検証にKubernetesネイティブツールが必須と見なされていることを示しています。CI/CDパイプラインに実験を組み込む「シフトレフトカオス」は、本番環境前の弱点を表面化させ、インシデント回復サイクルを短縮します。

* ダウンタイムコストの上昇がプロアクティブな信頼性テストを促進: 2024年7月のCrowdStrikeのソフトウェア障害は、Fortune 500企業に54億米ドルの損害を与え、単一ベンダー障害がマクロ経済に波及する影響を露呈しました。ヘルスケア分野だけでも19.38億米ドルを吸収し、重要なサービス部門が信頼性の欠陥を人命の安全問題に変換する様子を示しています。サイバー保険の引受会社が実証可能なレジリエンスに対して保険料割引を提供することで、カオスエンジニアリングツールはコストセンターから財務ヘッジへと進化しています。

* DevSecOpsとシフトレフトの義務化によるカオステストの組み込み: 統合されたDevSecOpsパイプラインは、セキュリティとレジリエンスのチェックを統合し、孤立した実験を継続的な検証へと変えています。HarnessのAI生成テスト推奨やAWS-GitLabの統合AIスイートは、コードコミット時にカオスシナリオを組み込み、開発者のレジリエンスに対する責任を高めています。セキュリティカオスエンジニアリングは、静的スキャンでは見落とされる障害誘発型の攻撃ベクトルを発見し、信頼性とセキュリティを同じリスクのコインの両面として扱う動きを強化しています。

* デジタル運用レジリエンス規制(EU-DORA): 2025年1月より施行されるDORAは、欧州の金融機関に対し、継続的な「深刻だがもっともらしい」シナリオテストを通じてデジタルレジリエンスを証明することを義務付けており、カオスエンジニアリングを法定義務へと格上げしています。域外適用条項は、EUの銀行にサービスを提供するグローバルベンダーにも適用範囲を拡大し、需要を大陸の国境をはるかに超えて広げています。監査対応形式でテスト証拠を記録、複製、報告できるツールは、管轄区域をまたぐコンプライアンスにとって不可欠となっています。

* AI駆動型実験設計によるスキル障壁の低下: AI駆動型実験設計は、カオスプラクティスを大規模企業に限定していたスキル障壁を低くしています。Gremlinのテンプレートライブラリや組み込みのガードレールは、一部の懸念を軽減しますが、持続的な文化変革には経営陣の支援と反復的な信頼構築が必要です。

* カオスベースの信頼性スコアがサイバー保険に影響: サイバー保険の引受会社は、実証可能なレジリエンスに対して保険料割引を提供しており、カオスエンジニアリングツールはコストセンターから財務ヘッジへと進化しています。

市場の阻害要因

* SREチームにおける文化的抵抗とスキルギャップ: 多くの運用チームは、意図的に本番環境を劣化させることに抵抗があり、障害の作成を学習機会ではなく評判リスクと見なしています。成熟した監視体制を持たない企業は、制御不能な影響範囲を恐れ、体系的思考の経験を持つ実践者の不足がプログラムの展開を妨げています。

* フォールトインジェクションに関するセキュリティ/プライバシーの懸念: ストレージ、ネットワーキング、またはIDサービスを妨害する障害シナリオは、特に規制対象データが存在する場合、データ整合性と機密性に関する懸念を引き起こします。欧州の銀行は、DORAのテスト義務とGDPRの厳格なデータ処理規定を両立させる必要があり、調達サイクルが長期化しています。

* バンドルされたオブザーバビリティ-AIプラットフォームへの予算転用: 企業は、オブザーバビリティとAI機能を統合したプラットフォームに予算を転用する傾向があり、カオスエンジニアリングツールへの投資が分散される可能性があります。

* 大規模実験に対するクラウドプロバイダーのAPIスロットリング: 大規模なカオス実験を実行する際、クラウドプロバイダーのAPIスロットリングがボトルネックとなり、実験の実行を妨げたり、遅延させたりする可能性があります。

セグメント分析

* ツールタイプ別: オーケストレーションプラットフォームが統合をリード

カオス実験オーケストレーションプラットフォームは、2024年にカオスエンジニアリングツール市場シェアの42.53%を占め、統合された実験スケジューリング、安全性チェック、および分析に対する購入者の好みを反映しています。このセグメントの規模は、マルチクラウド環境が単一の管理画面での監視を求める中、2030年までにカオスエンジニアリングツール市場規模の最大の割合を占める位置にあります。セキュリティカオスエンジニアリングツールは、DevSecOpsの義務化と障害状態を攻撃機会にマッピングする必要性により、11.34%のCAGRで最も急速に成長しているカテゴリです。

* 展開モード別: ハイブリッドモデルが勢いを増す

クラウドホスト型SaaS展開は、2024年のカオスエンジニアリングツール市場規模の56.75%を占め、インフラストラクチャの負担なしに即座に利用したい企業にアピールしています。ハイブリッド展開は、DORAなどの規制が銀行やヘルスケアシステムを分割制御アーキテクチャへと促す中、10.34%のCAGRで拡大しています。機密性の高いテレメトリーはオンプレミスに残しつつ、オーケストレーションはベンダーのクラウドで実行することで、ガバナンスと弾力的なスケーラビリティを両立させています。

* エンドユーザー産業別: ヘルスケアが予想外の成長を牽引

ITおよびITeSは初期導入を予測通りに牽引しましたが、ヘルスケアおよびライフサイエンス分野は、患者の安全という緊急の課題により、12.64%のCAGRで加速しています。BFSI(銀行・金融サービス・保険)機関は規制上の義務により高い支出を維持し、eコマース企業は信頼性がチェックアウトコンバージョンに直接相関することを認識しています。

* 組織規模別: 中堅市場の勢いが増す

大企業は2024年に54.57%のシェアを維持し、専用のSREチームを活用してオーダーメイドのカオスライブラリを作成しています。しかし、中堅企業はSaaS価格設定とAI支援テスト作成によるオーバーヘッド削減の恩恵を受け、10.12%のCAGRで最も急速に成長しています。小規模組織は依然として慎重ですが、より広範な展開の前に価値を証明するためにサンドボックスのみのシナリオをテストしています。

* プラットフォーム環境別: サーバーレスが従来のパターンを破壊

Kubernetesは、主要なコンテナオーケストレーターとしての役割により、2024年にカオスエンジニアリングツール市場シェアの45.12%を維持しました。サーバーレスは、コールドスタートレイテンシーやキューポイズニングなどの新しい障害条件を明らかにするイベント駆動型ワークロードにより、10.55%のCAGRで成長する見込みです。ベアメタルおよびVM環境は、規制対象またはパフォーマンス重視の展開で残存していますが、マルチクラウド抽象化は異種基盤をまたぐ統一されたツールを奨励しています。

地域分析

* 北米: 2024年には世界の収益の38.65%を占め、早期導入の優位性とハイパースケールクラウドエコシステムへの隣接性を反映しています。NetflixのChaos Monkeyの遺産とGremlinのようなベンダーへのベンチャー支援は、この地域のイノベーションパイプラインを裏付けています。

* ヨーロッパ: DORAが2025年1月に施行され、銀行、保険会社、および付随サービスプロバイダーに継続的なレジリエンステストを義務付けているため、政策主導の成長が見られます。ハイブリッド展開の魅力は、この地域の強力なデータ主権の姿勢と一致しています。

* アジア太平洋: 積極的なクラウド導入、サイバーインシデントへの露出の増加、およびデジタル経済を支援するアジェンダにより、12.18%と最も高いCAGRを予測しています。2024年にこの地域でウェブ攻撃が73%急増したことで、経営陣の耐障害性への焦点が sharpened されました。

競争環境

市場は中程度に細分化されたままです。ハイパースケーラーは、AWS Fault Injection Simulator、Azure Chaos Studio、GCPのChaos-readyブループリントなど、ネイティブのフォールトインジェクターを統合し、プラットフォームの固定化を活用しています。GremlinやHarnessのような専門ベンダーは、クロスクラウドの広範な対応とより深い実験ライブラリを通じて差別化を図っています。LitmusChaosのようなオープンソースフレームワークは、コミュニティのイノベーションを促進しながら価格圧力をかけています。

AI主導の自動化が新たな競争の場となっています。HarnessはLLM由来のテスト推奨を組み込み、ChaosEaterの完全に自動化されたエンジンはエンドツーエンドの実験生成を約束しています。セキュリティ中心のベンダーは、障害モードを攻撃面にマッピングすることでニッチを切り開いています。産業用IoTは依然としてサービスが行き届いておらず、独自のプロトコルと決定論的なレイテンシー制約に対処できるプロバイダーにとって未開拓の領域となっています。

クラウドプロバイダーは流通上の優位性を持ちますが、ロックインに対する購入者の反発に直面しています。独立系プラットフォームは、マルチクラウドの同等性、ポリシー・アズ・コードのガバナンス、PagerDutyやServiceNowとのインシデントワークフロー統合で対抗しています。プラットフォームが隣接するオブザーバビリティおよび修復ドメインに拡大するにつれて、戦略的買収が予想されます。

主要な市場プレイヤー

* Amazon Web Services, Inc.

* Gremlin, Inc.

* Microsoft Corporation

* Harness, Inc.

* Steadybit GmbH

最近の業界動向

* 2025年1月: DORAが発効し、EUの金融機関にレジリエンステストを義務付けました。

* 2024年12月: AWSとGitLabは、セキュアな開発パイプラインにカオスチェックを組み込む統合AIスイートを発表しました。

* 2024年12月: PagerDutyはAWSと提携し、生成AIをインシデント対応ツールに導入しました。

* 2024年10月: GremlinはChao 0.10.2をリリースし、Kubernetesネイティブのカオス機能を拡張しました。

このレポートは、カオスエンジニアリングツール市場の現状、成長予測、主要な推進要因と阻害要因、競争環境、および将来の展望について詳細に分析しています。

カオスエンジニアリングツール市場は、2025年の23.6億米ドルから2030年には35.1億米ドルへと堅調な成長が予測されています。

市場の成長を牽引する主な要因は多岐にわたります。マイクロサービスやクラウドネイティブアーキテクチャの採用拡大、ダウンタイムコスト増大によるプロアクティブな信頼性テストの必要性、DevSecOpsやシフトレフトによるカオステストの組み込みが挙げられます。特に、EU-DORA(デジタルオペレーショナルレジリエンス法)のようなデジタル運用レジリエンス規制が金融機関にレジリエンステストを義務付けている点は重要です。また、AIを活用した実験設計がスキル障壁を下げ、カオスベースの信頼性スコアがサイバー保険に影響を与える可能性も市場を推進しています。

一方で、SREチームにおける文化的な抵抗やスキルギャップ、フォールトインジェクションに関するセキュリティ・プライバシーの懸念が市場の阻害要因となっています。予算がオブザーバビリティ・AIプラットフォームに振り向けられることや、大規模実験時のクラウドプロバイダーAPIスロットリングも課題です。

レポートでは、市場がツールタイプ、展開モード、エンドユーザー産業、組織規模、プラットフォーム環境、地域別に詳細に分析されています。ツールタイプ別では、カオス実験オーケストレーションプラットフォーム、フォールトインジェクションSDK、Managed Chaos-as-a-Service、セキュリティカオスエンジニアリングツール、ネットワークフォールトシミュレーターに分類され、特にセキュリティカオスエンジニアリングツールは2030年までに年平均成長率(CAGR)11.34%で最も急速に成長すると予測されています。地域別では、アジア太平洋地域が急速なデジタル化とインシデント露出の増加を背景に、CAGR 12.18%で最も速い成長を遂げると見込まれています。その他、クラウドベース(SaaS)やオンプレミスなどの展開モード、IT・BFSI・Eコマースなどのエンドユーザー産業、大企業から中小企業までの組織規模、Kubernetesやサーバーレスなどのプラットフォーム環境についても詳細な分析が含まれています。

EUのDORA規制は、金融機関にレジリエンステストを義務付けるため、カオスエンジニアリングツールの導入を促進する重要な要因です。また、AI、特に大規模言語モデルは、実験設計の自動化により構築時間を短縮し、新規導入者の専門知識の敷居を下げています。

競争環境のセクションでは、市場の集中度、戦略的な動き、市場シェア分析が提供され、Amazon Web Services、Microsoft、Gremlin、Netflix、Google、IBM、Dynatraceなど主要プレイヤーのプロファイルが記述されています。

レポートは、市場の機会と将来の展望、特に未開拓の領域や満たされていないニーズの評価についても触れています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 マイクロサービスとクラウドネイティブアーキテクチャの採用拡大

- 4.2.2 ダウンタイムのコスト増加がプロアクティブな信頼性テストを促進

- 4.2.3 DevSecOpsとシフトレフトの義務化によるカオステストの組み込み

- 4.2.4 デジタル運用レジリエンス規制(例:EU-DORA)

- 4.2.5 AI駆動の実験設計によるスキル障壁の低下

- 4.2.6 カオスベースの信頼性スコアがサイバー保険に影響

- 4.3 市場の阻害要因

- 4.3.1 SREチームにおける文化的な抵抗とスキルギャップ

- 4.3.2 障害注入に関するセキュリティ/プライバシーの懸念

- 4.3.3 予算がバンドルされた可観測性-AIプラットフォームに転用されること

- 4.3.4 大規模実験におけるクラウドプロバイダーのAPIスロットリング

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 新規参入の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対立

- 4.8 マクロ経済要因が市場に与える影響

5. 市場規模と成長予測(金額)

- 5.1 ツールタイプ別

- 5.1.1 カオス実験オーケストレーションプラットフォーム

- 5.1.2 障害注入SDKおよびライブラリ

- 5.1.3 マネージド型カオス・アズ・ア・サービススイート

- 5.1.4 セキュリティカオスエンジニアリングツール

- 5.1.5 ネットワーク障害シミュレーター

- 5.2 デプロイメントモード別

- 5.2.1 クラウドベース (SaaS)

- 5.2.2 セルフホスト型 (オンプレミス)

- 5.2.3 ハイブリッド

- 5.3 エンドユーザー産業別

- 5.3.1 ITおよびITeS

- 5.3.2 BFSI

- 5.3.3 Eコマースおよび小売

- 5.3.4 メディアおよびエンターテイメント

- 5.3.5 ヘルスケアおよびライフサイエンス

- 5.3.6 テレコム

- 5.3.7 製造業

- 5.4 組織規模別

- 5.4.1 大企業

- 5.4.2 中堅企業

- 5.4.3 中小企業

- 5.5 プラットフォーム環境別

- 5.5.1 Kubernetes

- 5.5.2 VM / ベアメタル

- 5.5.3 サーバーレス

- 5.5.4 マルチクラウドおよびハイブリッドクラウド

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 ヨーロッパ

- 5.6.2.1 ドイツ

- 5.6.2.2 イギリス

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 スペイン

- 5.6.2.6 オランダ

- 5.6.2.7 ロシア

- 5.6.2.8 その他のヨーロッパ

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 日本

- 5.6.3.3 インド

- 5.6.3.4 韓国

- 5.6.3.5 オーストラリアおよびニュージーランド

- 5.6.3.6 ASEAN

- 5.6.3.7 その他のアジア太平洋

- 5.6.4 中東およびアフリカ

- 5.6.4.1 中東

- 5.6.4.1.1 サウジアラビア

- 5.6.4.1.2 アラブ首長国連邦

- 5.6.4.1.3 トルコ

- 5.6.4.1.4 その他の中東

- 5.6.4.2 アフリカ

- 5.6.4.2.1 南アフリカ

- 5.6.4.2.2 ナイジェリア

- 5.6.4.2.3 エジプト

- 5.6.4.2.4 その他のアフリカ

- 5.6.5 南米

- 5.6.5.1 ブラジル

- 5.6.5.2 アルゼンチン

- 5.6.5.3 その他の南米

6. 競合状況

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Amazon Web Services, Inc.

- 6.4.2 Microsoft Corporation

- 6.4.3 Gremlin, Inc.

- 6.4.4 Harness, Inc.

- 6.4.5 Steadybit GmbH

- 6.4.6 ChaosNative Private Limited

- 6.4.7 Verica, Inc.

- 6.4.8 Alibaba Cloud Computing Co., Ltd.

- 6.4.9 Netflix, Inc.

- 6.4.10 Cavisson Systems, Inc.

- 6.4.11 IBM Corporation

- 6.4.12 Google LLC

- 6.4.13 PingCAP US, Inc.

- 6.4.14 Thundra, Inc.

- 6.4.15 Dynatrace, Inc.

- 6.4.16 Quinnox, Inc.

- 6.4.17 WireMock, Inc.

- 6.4.18 PagerDuty, Inc.

- 6.4.19 ChaosIQ Ltd.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

カオスエンジニアリングツールとは、システムに意図的に障害を注入し、その挙動を観察することで、システムの回復力と耐障害性を検証する「カオスエンジニアリング」の実践を支援するためのソフトウェアやプラットフォームの総称でございます。現代の複雑な分散システムにおいて、予期せぬ障害が発生した際にシステムがどのように振る舞い、適切に回復できるかを事前に検証し、潜在的な弱点や未知の脆弱性を特定することを目的としています。これにより、本番環境での大規模な障害を未然に防ぎ、サービスの安定稼働を確保することが可能となります。

カオスエンジニアリングツールには、様々な種類がございます。まず、障害注入の種類としては、CPUやメモリ、ディスクI/O、ネットワーク帯域などのリソース枯渇、ネットワーク遅延やパケットロス、特定のプロセスやサービスの停止、コンテナや仮想マシンの強制終了、APIエラーやレイテンシの注入、データベースのレプリケーション停止やノード障害、さらにはシステム時刻のずれ(タイムスキュー)といった多岐にわたるシナリオが挙げられます。これらの障害をシミュレートし、システムがどのように反応するかを観察します。ツールの提供形態としては、Netflixが開発したChaos Monkeyに代表されるオープンソースツールや、LitmusChaos、Chaos MeshといったKubernetes環境に特化したもの、あるいはGremlin、Steadybit、ChaosIQのような商用SaaSプラットフォームが存在します。また、AWS Fault Injection Simulator (FIS)やAzure Chaos Studioなど、主要なクラウドプロバイダーが自社の環境向けに提供するサービスも増えております。対象となる環境も、マイクロサービスアーキテクチャ、コンテナオーケストレーション(特にKubernetes)、サーバーレス、仮想マシン、ベアメタルなど、多岐にわたります。

これらのツールは、多岐にわたる用途で活用されます。最も基本的な用途は、システムの耐障害性テストでございます。システムが予期せぬ障害にどのように対応し、サービスを継続できるかを検証します。また、障害発生時の自動復旧メカニズムや、アラート、監視システムの有効性を確認し、改善点を特定することで、システムの回復力を向上させます。サービスレベルアグリーメント(SLA)やサービスレベル目標(SLO)が、障害時にも達成可能であるかを確認する目的でも利用されます。さらに、運用チームが障害対応プロセスを実践し、スキルを向上させるための訓練ツールとしても有効です。新しいアーキテクチャやコンポーネントが設計通りに機能するか、特定の障害がセキュリティ上の脆弱性を引き起こさないかといった、アーキテクチャやセキュリティの検証にも貢献します。本番環境での大規模障害によるビジネスインパクトを未然に防ぐことで、長期的なコスト削減にも繋がります。

カオスエンジニアリングツールは、他の様々な技術と密接に関連しています。特に、マイクロサービスアーキテクチャやコンテナ技術(Docker、Kubernetes)は、システムの複雑性を増大させる一方で、個々のコンポーネントへの障害注入を容易にするため、カオスエンジニアリングの主要なターゲットとなります。また、実験の結果を正確に評価するためには、オブザーバビリティ(可観測性)が不可欠です。ロギング、メトリクス、トレーシングといった技術を用いて、障害発生時のシステムの内部状態を詳細に把握し、根本原因を特定します。継続的インテグレーション/デリバリー(CI/CD)パイプラインにカオスエンジニアリング実験を組み込むことで、開発の早期段階から継続的にシステムの回復力を検証し、問題を迅速に修正することが可能になります。さらに、Googleが提唱するサイトリライアビリティエンジニアリング(SRE)の原則である「障害は避けられない」という考え方に基づき、システムの信頼性を高めるための実践として、カオスエンジニアリングは重要な位置を占めております。

市場背景としましては、近年、クラウドネイティブ化の進展が挙げられます。マイクロサービス、コンテナ、サーバーレスといった分散システムが主流となり、システムの複雑性が飛躍的に増大しました。これにより、従来のテスト手法ではカバーしきれない未知の障害リスクが増加し、カオスエンジニアリングの必要性が高まっています。また、企業のデジタル変革(DX)が進む中で、デジタルサービスへの依存度が高まり、システムのダウンタイムがビジネスに与える影響が甚大になっています。顧客は常に安定したサービスを期待しており、障害はブランドイメージや顧客満足度に直結するため、システムの信頼性確保が最重要課題の一つとなっています。DevOps文化の浸透により、開発と運用の連携が強化され、開発段階からシステムの信頼性を考慮する動きが加速していることも、カオスエンジニアリングツールの普及を後押ししています。SREの概念が広まり、システムの信頼性向上への意識が高まっていることも、この市場の成長を支える要因でございます。

将来展望としましては、カオスエンジニアリングツールはさらなる進化を遂げると考えられます。まず、AIや機械学習(ML)との統合が進むでしょう。AIが過去の障害データやシステムの振る舞いを学習し、最も効果的な障害注入シナリオを自動的に提案したり、実験中に発生する微細な異常を検知して根本原因の特定を支援したりする機能が強化されると予想されます。適用範囲も、セキュリティカオスエンジニアリング(セキュリティ脆弱性を意図的に引き起こし、防御メカニズムの有効性を検証)やデータカオスエンジニアリング(データパイプラインやデータベースの障害耐性を検証)といった分野に広がり、エッジコンピューティングやIoTデバイスへの適用も進むでしょう。業界全体でのカオスエンジニアリングのガイドラインやフレームワークが整備され、標準化とベストプラクティスが確立されることで、導入がさらに容易になると考えられます。また、開発ライフサイクルへのより深い組み込みが進み、CI/CDパイプラインの一部として、開発の初期段階から継続的に回復力を検証する文化が定着するでしょう。ユーザーフレンドリーなGUI、豊富なテンプレート、詳細なレポート機能などが提供され、専門知識がなくても導入・運用が可能なツールの進化も期待されます。これらの進化により、カオスエンジニアリングは、あらゆる規模の組織において、システムの信頼性を確保するための不可欠な実践として、さらに広く普及していくことと存じます。