玩具・ゲーム市場 規模・シェア分析 – 成長動向と予測 (2026年~2031年)

玩具・ゲーム市場レポートは、製品タイプ(従来型玩具・ゲーム、ビデオゲーム)、動作方式(手動、電動/電池式)、年齢層(乳幼児など)、カテゴリ(マス、プレミアム)、流通チャネル(オフライン店舗、オンライン店舗)、および地域(北米、欧州など)別に業界をセグメント化しています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

おもちゃ・ゲーム市場の概要:成長トレンドと予測(2026年~2031年)

本レポートは、おもちゃ・ゲーム市場の現状と将来予測について詳細に分析しています。市場は製品タイプ(伝統的なおもちゃ・ゲーム、ビデオゲーム)、操作モード(手動、電動/電池式)、年齢層(乳幼児、その他)、カテゴリー(マス、プレミアム)、流通チャネル(オフライン店舗、オンライン店舗)、および地域(北米、欧州、その他)に分類され、市場予測は米ドル建てで提供されています。

市場規模と成長率

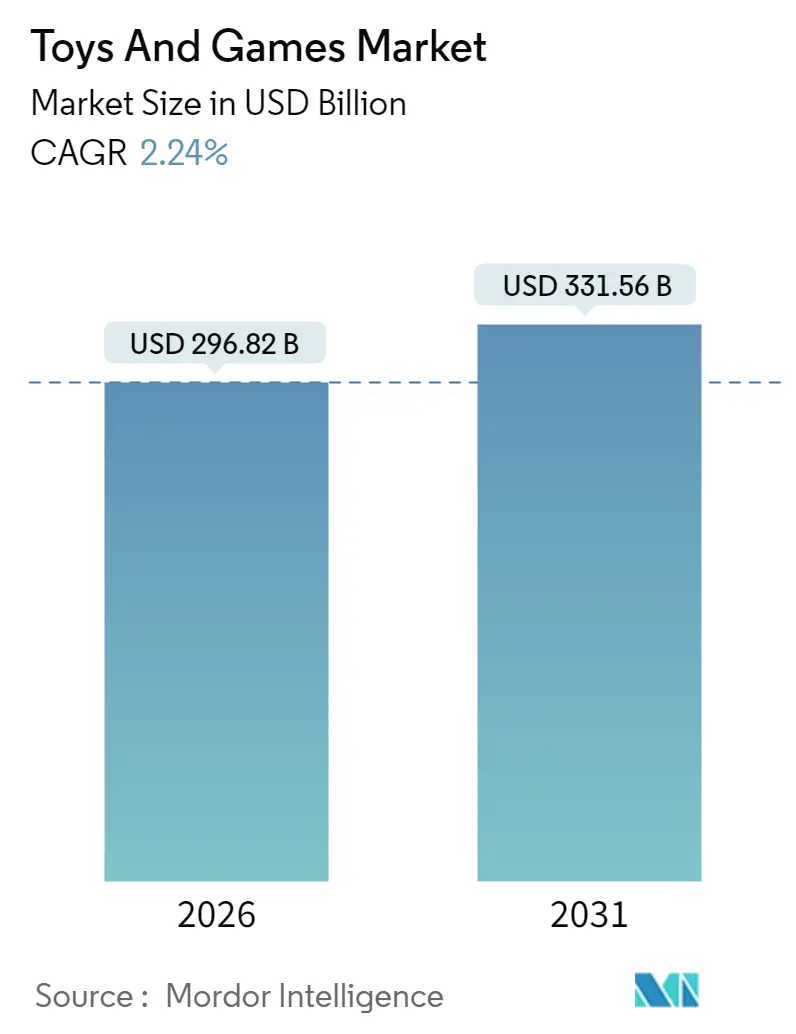

2026年における世界のおもちゃ・ゲーム市場規模は2,968.2億米ドルと推定され、2025年の2,903.1億米ドルから成長しています。2031年には3,315.6億米ドルに達すると予測されており、2026年から2031年までの年平均成長率(CAGR)は2.24%です。

市場成長の主な推進要因は、購買力の高いミレニアル世代とZ世代の存在です。魅力的な映画やアニメの継続的なリリースにより、アクションフィギュアやアクセサリーのセグメントが好調です。子どもたちがソーシャルメディアやオンラインゲームに没頭するにつれて、市場はさらに拡大しています。また、大人コレクターやプレミアム製品カテゴリーへの需要も堅調です。今日の親は、娯楽性だけでなく、認知能力、創造性、学習能力を向上させるおもちゃを重視しており、問題解決やスキル開発に重点を置いた知育玩具やゲームに対する世界的な需要が高まっています。デジタル接続性も遊びの概念を再定義し、オンラインマルチプレイヤーゲームやインタラクティブなデジタル玩具がグローバルなコミュニティを形成しています。さらに、ノスタルジアやストレス解消を目的とした成人消費者の増加も市場を拡大させており、メーカーはこの拡大する層に合わせた製品開発を進めています。

主要なレポートのポイント(2025年の市場シェアと2031年までのCAGR)

* 製品タイプ別: ビデオゲームが2025年に65.92%の市場シェアを占め、2031年までに2.65%のCAGRで成長すると予測されています。

* 操作モード別: 電動/電池式製品が2025年に75.92%の市場規模を占め、2.96%のCAGRで成長しています。

* 年齢層別: 18歳以上のコレクターおよび大人が2025年に38.12%の収益シェアを占めました。2歳から18歳の子ども/ティーンエイジャー層は、2031年までに3.31%と最も速いCAGRで成長すると予測されています。

* カテゴリー別: マスマーケット製品が2025年に67.74%のおもちゃ・ゲーム市場規模を占めましたが、プレミアム製品は3.75%のCAGRで成長すると予測されています。

* 流通チャネル別: オンラインストアが2025年に58.93%のおもちゃ・ゲーム市場シェアを獲得し、2031年までに4.11%のCAGRで成長すると予測されています。

* 地域別: アジア太平洋地域が2025年に34.48%の収益に貢献し、4.52%のCAGR予測で最も速く成長する地域です。

世界のおもちゃ・ゲーム市場のトレンドと洞察(推進要因)

* ハードウェアの革新と高度なビデオゲームデバイス: 洗練されたハードウェアと没入型ゲーム体験の融合が、スマートトイおよびゲーム市場を変革しています。Wi-Fi、Bluetooth、AI技術の統合により、メーカーはプレミアム価格戦略を実施し、コンテンツアップデートやサブスクリプションサービスを通じて継続的な収益を生み出しています。クロスプラットフォーム互換性やクラウドゲーミング統合も市場を後押ししており、ハードウェアはデジタルエンゲージメントと収益化への入り口となっています。

* 建設玩具の人気上昇: 建設玩具は、幅広い年齢層への魅力と技術統合により人気が高まっています。積み木やレゴセットは、認知能力、微細運動能力、創造性、問題解決能力、工学的能力の向上に貢献します。ソーシャルメディアプラットフォームも、複雑な建設プロジェクトを紹介することで市場成長に寄与しています。

* 健康と屋外遊びへの意識向上: 親は、スクリーンベースの活動よりも触覚的で立体的な遊び体験がより多くの発達上の利点をもたらすと認識しており、これが市場成長を促進しています。スポーツ用品、屋外ゲーム、身体を使った組み立てセットなどのカテゴリーが恩恵を受けています。

* 伝統的なおもちゃへの技術統合: デジタル技術が伝統的なおもちゃと融合し、ハイブリッド製品という新しいカテゴリーを生み出しています。音声認識、AI、IoT接続などの革新は、遊び時間をよりインタラクティブで個人の好みに合わせたものにし、エンゲージメントを高め、プレミアム価格を可能にしています。

抑制要因

* デジタルおよびスクリーンベースのエンターテイメントとの激しい競争: ストリーミングコンテンツやソーシャルメディアを含むデジタルエンターテイメントプラットフォームは、即時的な満足感と社会的接続性を提供するため、伝統的なおもちゃへの関与に影響を与え、市場の大きな抑制要因となっています。

* サプライチェーンの混乱と原材料不足: 地政学的緊張や貿易政策の不確実性は、特に中国の玩具製造における優位性により、サプライチェーンの脆弱性を生み出しています。原材料不足は生産コストの増加とボトルネックを引き起こしています。

* 教育アプリとeラーニングツールとの競争激化: デジタルエンターテイメントや教育アプリは、伝統的なおもちゃの直接的な代替品となり、市場の成長を制限しています。

* 厳格な規制および安全基準: 世界的な厳格な安全規制と基準は、メーカーにとってコンプライアンスコストを増加させ、市場参入障壁を高めています。

セグメント分析

* 製品タイプ別: ビデオゲームは、継続的なコンテンツ更新、ソーシャル接続性、パーソナライズされた体験を提供し、ダウンロードコンテンツやサブスクリプションサービスを通じて継続的な収益を生み出す能力により、市場を支配しています。一方、伝統的なおもちゃやゲームも、限定版のダイキャストカーのような精巧な職人技、レゴのような建設セット、ハズブロのジェンガのような古典的なゲームを通じて、大人コレクターや家族の関与により堅調な需要を維持しています。

* 操作モード別: 電動/電池式のおもちゃは、センサー、接続機能、人工知能を統合し、ユーザーの行動に適応し、パーソナライズされたインタラクションを提供することで市場を支配しています。IoT接続や音声認識の統合はプレミアム価格を可能にし、ソフトウェアアップデートやコンテンツ拡張を通じて継続的なエンゲージメントの機会を創出しています。手動のおもちゃは市場シェアは小さいものの、優れた職人技、教育的価値、持続可能性への訴求を通じてその重要性を維持しています。

* 年齢層別: 18歳以上の大人コレクターや愛好家が市場を支配しており、限定版リリース、詳細な職人技、ノスタルジックなエンターテイメントフランチャイズに関連する製品を特に重視しています。2歳から18歳の子どもやティーンエイジャーは、知育玩具への需要と技術統合により、最も高い成長率を示しています。

* カテゴリー別: マスマーケットのおもちゃは、広範な流通ネットワーク、競争力のある価格設定、効率的な製造プロセスを活用して、価格に敏感な消費者にサービスを提供することで市場を支配しています。プレミアムおもちゃは、市場シェアは小さいものの、優れた職人技、限定的な入手可能性、大人コレクターへの強い魅力により、マスマーケットセグメントを上回る成長が予測されています。

* 流通チャネル別: オンラインストアは、広範な製品選択、競争力のある価格設定、便利なショッピング体験を提供できる能力により、玩具小売市場を支配しています。オフラインストアは、独自の触覚体験、即時の製品入手可能性、ソーシャルショッピングの機会を提供することで市場での地位を維持しており、プレイエリアやデモンストレーションゾーンなどの体験要素によって補完されています。

地域分析

* アジア太平洋地域: 2025年に34.48%のシェアを占め、2031年までに4.52%のCAGRで最も高い成長が予測されています。急速な都市化、技術革新、国内製造能力を促進する政府の政策が主な推進要因です。中国は世界最大の玩具メーカーであり、重要な消費市場でもあります。

* 北米: 世界最大の玩具消費市場としての地位を維持しており、ロサンゼルスは玩具デザインと企業本社の世界的ハブとなっています。強力な知的財産保護、高度な小売インフラ、高い消費者購買力が市場の強さを支えています。

* 欧州: プレミアム化トレンドと製品への人工知能の統合を特徴とする緩やかな成長を示しています。厳格な安全規制と持続可能性への取り組みは、コンプライアンスに準拠したメーカーに競争優位性をもたらしています。

競争環境

おもちゃ・ゲーム市場は中程度の断片化を示しており、確立された大手企業と専門企業の両方が独自のポジショニングを通じて市場シェアを獲得しています。Mattel Inc.、Hasbro Inc.、Spin Master Corp.などの企業は、グローバルなプレゼンス、知的財産ポートフォート、確立された小売ネットワークを通じて市場リーダーシップを維持しています。小規模企業は、革新性、特定のカテゴリーへの特化、伝統的な流通チャネルを迂回するD2C(Direct-to-Consumer)戦略を通じて成功を収めています。市場構造は、マスマーケットの子ども向け玩具からプレミアムな大人向けコレクターズアイテムまで、多様な消費者セグメントを包含しており、各セグメントはデザイン、製造、流通、マーケティングにおいて特定の専門知識を必要とします。

最近の業界動向

* 2025年5月: Funskoolは、Giggles、Handycrafts、Play & Learn、Fundoughの各ラインで、子どもの発達と創造的学習に焦点を当てた新しいおもちゃとゲームのラインナップを発表しました。

* 2025年3月: VTechは、Toy Fair 2025で、ベビー、乳幼児、幼児、未就学児向けのインタラクティブ製品の拡張ラインを発表しました。

* 2025年2月: Jazwaresは、Squishmallows、Hello Kitty and Friends、およびChainsaw ManやJujutsu Kaisenなどのアニメタイトルを網羅するライセンスセットを持つ建設ブランド「BLDR」を立ち上げました。

このレポートは、世界の玩具・ゲーム市場に関する詳細な分析を提供しています。市場は主に子供向けですが、特定の状況下では大人も対象としており、製品タイプ、流通チャネル、地域に基づいてセグメント化されています。

市場規模と成長予測

世界の玩具・ゲーム市場は、2026年には2,968.2億米ドル、2031年には3,315.6億米ドルに達すると予測されています。

主要な市場動向

* 最大の製品カテゴリ: ビデオゲームが市場を牽引しており、2025年には玩具・ゲーム市場全体の65.92%を占めると見込まれています。

* 最も成長の速い流通チャネル: オンラインストアは2031年まで年平均成長率(CAGR)4.11%で成長し、オフライン形式を上回ると予測されています。

* 最も成長の速い地域: アジア太平洋地域は、可処分所得の増加と製造業を支援する政策に牽引され、2031年まで年平均成長率4.52%で最も速い成長を遂げると予測されています。

市場の推進要因

市場の成長を牽引する要因としては、ハードウェアの革新と高度なビデオゲームデバイスの登場、建設玩具の人気上昇、健康と屋外遊びへの意識の高まり、伝統的な玩具への技術統合、持続可能性と環境に優しい素材への注力、そして3Dゲームとグラフィックの成長が挙げられます。

市場の阻害要因

一方で、デジタルおよびスクリーンベースのエンターテイメントとの激しい競争、サプライチェーンの混乱と原材料不足、教育アプリやeラーニングツールからの競争激化、そして厳格な規制および安全基準が市場の成長を抑制する要因となっています。

消費者行動と持続可能性

消費者の行動分析も行われており、主要ブランドは環境意識の高い消費者のニーズに応えるため、リサイクルまたは植物由来のプラスチックへの移行、カーボンニュートラルな施設の採用、最小限のパッケージデザインの導入など、持続可能性への取り組みを強化しています。

市場のセグメンテーション

レポートでは、市場を以下の詳細なセグメントに分けて分析しています。

* 製品タイプ別: 伝統的な玩具・ゲーム(アクションフィギュア、建設玩具、人形、ゲーム・パズル、模型車両など)とビデオゲーム。

* 操作モード別: 手動、電動/バッテリー駆動。

* 年齢層別: 乳幼児(2歳未満)、子供・ティーンエイジャー(2~18歳)、コレクター・大人(18歳以上)。

* カテゴリ別: マス市場向け、プレミアム市場向け。

* 流通チャネル別: オフラインストア、オンラインストア。

* 地域別: 北米(米国、カナダ、メキシコなど)、ヨーロッパ(ドイツ、英国、フランス、イタリアなど)、アジア太平洋(中国、インド、日本、オーストラリアなど)、南米、中東・アフリカ。

競争環境

競争環境については、市場集中度、戦略的動向、市場シェア分析、そしてMattel Inc.、Hasbro Inc.、TOMY Company, Ltd.、Bandai Namco Holdings Inc.など、主要20社の企業プロファイルが詳細に提供されています。

市場機会と将来展望

本レポートは、市場の機会と将来の展望についても言及しており、今後の市場動向を理解するための貴重な情報源となっています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 ハードウェアの革新と高度なビデオゲームデバイス

- 4.2.2 組み立て玩具の人気上昇

- 4.2.3 健康と屋外遊びへの意識

- 4.2.4 伝統的な玩具への技術統合

- 4.2.5 持続可能性と環境に優しい素材

- 4.2.6 3Dゲームとグラフィックスの成長

- 4.3 市場の阻害要因

- 4.3.1 デジタルおよびスクリーンベースのエンターテイメントからの激しい競争

- 4.3.2 サプライチェーンの混乱と原材料不足

- 4.3.3 教育アプリとeラーニングツールからの競争激化

- 4.3.4 厳格な規制および安全基準

- 4.4 消費者行動分析

- 4.5 規制の見通し

- 4.6 ポーターの5つの力分析

- 4.6.1 供給者の交渉力

- 4.6.2 買い手の交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 代替品の脅威

- 4.6.5 競争の程度

5. 市場規模と成長予測(金額)

- 5.1 製品タイプ別

- 5.1.1 伝統的なおもちゃとゲーム

- 5.1.1.1 アクションフィギュアとアクセサリー

- 5.1.1.2 組み立て玩具

- 5.1.1.3 人形とアクセサリー

- 5.1.1.4 ゲームとパズル

- 5.1.1.5 模型車両

- 5.1.1.6 その他の製品タイプ

- 5.1.2 ビデオゲーム

- 5.2 操作モード別

- 5.2.1 手動

- 5.2.2 電動/電池式

- 5.3 年齢層別

- 5.3.1 乳幼児 (2歳未満)

- 5.3.2 子供/ティーンエイジャー (2-18歳)

- 5.3.3 コレクターおよび大人 (18歳以上)

- 5.4 カテゴリ別

- 5.4.1 マス

- 5.4.2 プレミアム

- 5.5 流通チャネル別

- 5.5.1 オフラインストア

- 5.5.2 オンラインストア

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.1.4 その他の北米地域

- 5.6.2 ヨーロッパ

- 5.6.2.1 ドイツ

- 5.6.2.2 イギリス

- 5.6.2.3 イタリア

- 5.6.2.4 フランス

- 5.6.2.5 スペイン

- 5.6.2.6 オランダ

- 5.6.2.7 ポーランド

- 5.6.2.8 ベルギー

- 5.6.2.9 スウェーデン

- 5.6.2.10 その他のヨーロッパ地域

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 インド

- 5.6.3.3 日本

- 5.6.3.4 オーストラリア

- 5.6.3.5 インドネシア

- 5.6.3.6 韓国

- 5.6.3.7 タイ

- 5.6.3.8 シンガポール

- 5.6.3.9 その他のアジア太平洋地域

- 5.6.4 南米

- 5.6.4.1 ブラジル

- 5.6.4.2 アルゼンチン

- 5.6.4.3 コロンビア

- 5.6.4.4 チリ

- 5.6.4.5 ペルー

- 5.6.4.6 その他の南米地域

- 5.6.5 中東およびアフリカ

- 5.6.5.1 南アフリカ

- 5.6.5.2 サウジアラビア

- 5.6.5.3 アラブ首長国連邦

- 5.6.5.4 ナイジェリア

- 5.6.5.5 エジプト

- 5.6.5.6 モロッコ

- 5.6.5.7 トルコ

- 5.6.5.8 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、財務、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 マテル社

- 6.4.2 ハズブロ社

- 6.4.3 ファンスクール・インディア社

- 6.4.4 株式会社タカラトミー

- 6.4.5 スピンマスター社

- 6.4.6 株式会社バンダイナムコホールディングス

- 6.4.7 MGAエンターテイメント社

- 6.4.8 ファンコ社

- 6.4.9 VTechホールディングス社

- 6.4.10 ラベンスバーガーAG

- 6.4.11 シンバ・ディッキー・グループ

- 6.4.12 プレイモービル(ゲオブラ・ブランドシュテッター)

- 6.4.13 ムース・トイズ

- 6.4.14 ジャズウェアズLLC

- 6.4.15 ジャックス・パシフィック社

- 6.4.16 クレメントーニS.p.A.

- 6.4.17 メリッサ&ダグLLC

- 6.4.18 リープフロッグ・エンタープライズ社

- 6.4.19 ZURU社

- 6.4.20 ベーシック・ファン!社

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

「玩具・ゲーム」というキーワードは、人々の遊びや娯楽、学習、コミュニケーションを支える幅広い製品やサービスを指します。これらは単なる暇つぶしの道具に留まらず、個人の成長や社会性の育成、文化の形成に深く関わる重要な要素となっています。

まず、定義についてご説明いたします。「玩具(がんぐ)」とは、主に子供の遊びのために作られた道具や品物の総称であり、娯楽性だけでなく、知育や運動能力の発達、社会性の育成といった教育的な側面も持ち合わせています。一方、「ゲーム」とは、特定のルールに基づいて行われる遊びや競技のことで、勝敗や目標達成を目指す過程そのものが娯楽となります。物理的なボードゲームやカードゲームから、デジタル技術を駆使したビデオゲームまで、その形態は多岐にわたります。玩具とゲームは密接に関連しており、多くの玩具がゲームの要素を含んでいたり、ゲームを遊ぶための道具として機能したりします。

次に、種類について見ていきましょう。玩具には、積み木やパズル、知育玩具といった思考力や創造性を育むもの、人形やキャラクター玩具、ごっこ遊びセットといった想像力を刺激するもの、ミニカーやプラモデルといった収集や組み立てを楽しむもの、ボールや縄跳びといった体を動かす屋外玩具など、非常に多様なカテゴリーが存在します。近年では、プログラミング学習ができるロボット玩具や、AR(拡張現実)技術を活用したインタラクティブな玩具も登場しています。ゲームの種類もまた豊富です。アナログゲームとしては、将棋やチェス、囲碁といった伝統的なものから、モノポリーやカタンのようなボードゲーム、UNOやトランプのようなカードゲーム、さらにはTRPG(テーブルトークロールプレイングゲーム)などが挙げられます。デジタルゲームは、家庭用ゲーム機で遊ぶコンシューマーゲーム、パソコンで遊ぶPCゲーム、スマートフォンやタブレットで手軽に楽しめるモバイルゲーム、ゲームセンターに設置されているアーケードゲームなどがあります。ジャンルもアクション、RPG、シミュレーション、パズル、スポーツなど多岐にわたり、近年ではVR(仮想現実)やAR技術を用いた没入感の高いゲームも注目されています。

これらの玩具やゲームの用途・目的は多岐にわたります。最も基本的な目的は、娯楽やエンターテイメントを提供することです。子供から大人まで、日々の生活に楽しみや刺激をもたらし、ストレス解消や気分転換の手段となります。教育的な側面も非常に重要です。知育玩具や教育ゲームは、子供の認知能力、問題解決能力、論理的思考力、創造性、言語能力、運動能力の発達を促します。また、複数人で遊ぶゲームは、協調性、コミュニケーション能力、交渉力、ルールを守る社会性を育む上で有効です。大人にとっては、趣味やコレクションの対象となったり、友人や家族とのコミュニケーションを深めるツールとなったり、時にはリハビリテーションや認知症予防といった医療・福祉の分野でも活用されています。

関連技術についても触れておきましょう。現代の玩具・ゲームは、最先端の技術と深く結びついています。デジタルゲームの進化は、グラフィックス処理能力の向上、高速なネットワーク技術、AI(人工知能)による複雑なキャラクター挙動や難易度調整、クラウドコンピューティングによる大規模なオンラインプレイ環境の実現によって支えられています。VR/AR技術は、ゲームに新たな没入感とインタラクティブ性をもたらし、玩具にも現実世界とデジタル世界を融合させた新しい遊び方を提供しています。IoT(モノのインターネット)技術は、スマートトイとして、玩具がインターネットに接続され、他のデバイスと連携したり、個々のユーザーの遊び方を学習したりすることを可能にしました。製造技術においては、3Dプリンティングが試作品開発の迅速化や、パーソナライズされた玩具の生産に貢献しています。また、環境に配慮した素材開発や、安全性向上のための素材技術も常に進化しています。

市場背景としては、玩具・ゲーム市場は世界的に巨大な産業であり、常に変化と成長を続けています。主要なプレイヤーとしては、バンダイナムコ、タカラトミー、ハズブロ、マテル、レゴといった玩具メーカーや、ソニー、任天堂、マイクロソフト、テンセント、エピックゲームズといったゲームメーカーが挙げられます。近年では、モバイルゲーム市場の拡大が顕著であり、eスポーツの盛り上がりも市場を牽引しています。また、知育玩具やSTEAM教育(科学、技術、工学、芸術、数学)に特化した玩具への関心が高まっており、教育的価値を重視する消費者が増えています。サステナビリティへの意識の高まりから、環境に配慮した素材を使用した玩具や、リサイクル可能なパッケージングも重要なトレンドです。キャラクターIP(知的財産)の重要性も高く、アニメや映画、漫画などとのメディアミックス戦略が成功の鍵を握っています。さらに、大人向けのコレクターズアイテムや高価格帯のボードゲームなど、大人市場の拡大も注目されています。一方で、少子化による子供向け市場の縮小や、デジタルデトックスの動き、知的財産権の保護、安全性規制への対応といった課題も存在します。

今後の展望としては、技術革新がさらなる進化を促すでしょう。AIは、よりパーソナライズされた遊びの体験や、ユーザーのスキルレベルに合わせた難易度調整、さらにはゲームコンテンツの自動生成といった形で、玩具・ゲームの可能性を広げると考えられます。VR/AR技術は、より軽量で高性能なデバイスの登場により、一般家庭への普及が進み、現実と仮想が融合した新たな遊びの形が生まれるでしょう。メタバースの概念が浸透するにつれて、仮想空間内での玩具やゲームの存在感も増し、現実世界と仮想世界を行き来するような体験が一般的になるかもしれません。教育分野では、AIを活用した個別最適化された学習ゲームや、遊びながら実践的なスキルを身につけられるプログラミング玩具などがさらに進化するでしょう。サステナビリティへの取り組みは一層強化され、環境負荷の低い素材や製造プロセスの採用、製品の長寿命化、循環型経済への貢献が求められます。また、健康やウェルネスへの貢献も期待されており、運動を促すゲームや、メンタルヘルスをサポートする癒やしのゲームなどが開発される可能性があります。倫理的な課題、例えばデータプライバシーやスクリーンタイムの管理、AIの公平性などへの対応も、業界にとって重要なテーマとなるでしょう。玩具・ゲームは、今後も人々の生活に寄り添い、進化し続けることで、新たな価値と体験を提供していくことと存じます。