業務用厨房機器市場:市場規模・シェア分析、成長動向と予測 (2025年~2030年)

業務用厨房機器市場は、タイプ別(冷蔵庫、調理器具、クックトップ・調理レンジなど)、用途別(クイックサービスレストラン(QSR)、フルサービスレストラン(FSR)、クラウド/ゴーストキッチンなど)、流通チャネル別(オフライン、オンライン)、および地域別(北米、南米、アジア太平洋、ヨーロッパなど)にセグメント化されています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

業務用厨房機器市場の概要

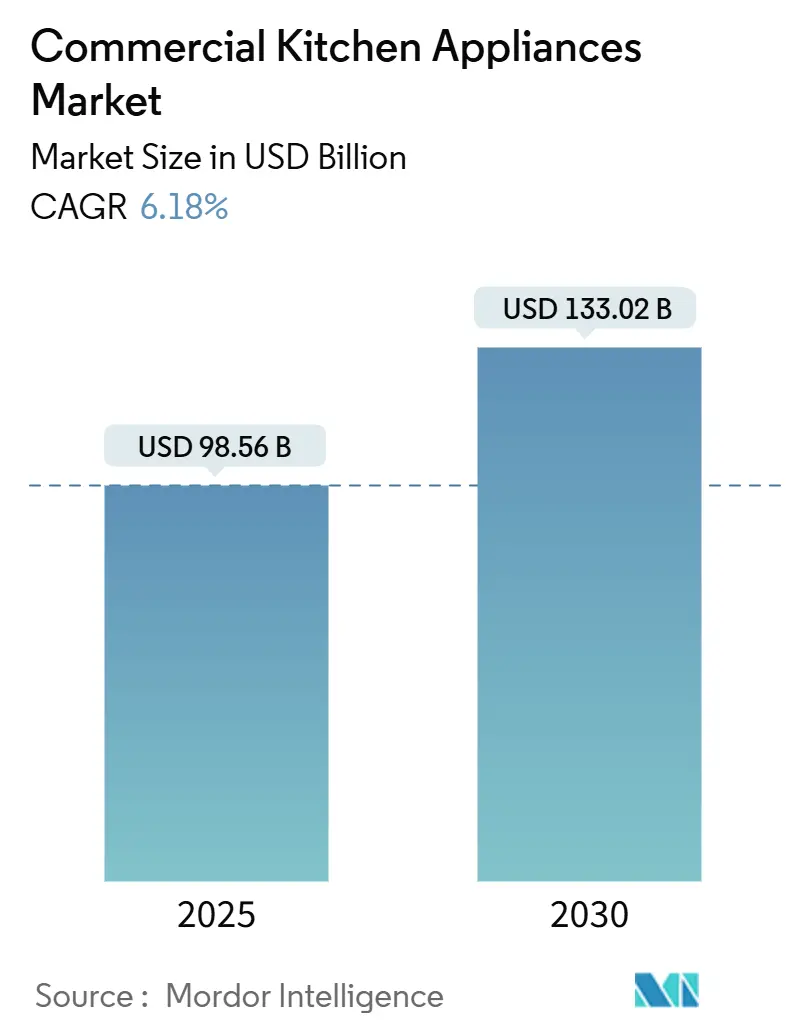

モルドール・インテリジェンスの分析によると、業務用厨房機器市場は2025年に985.6億米ドルと評価され、2030年までに1,330.2億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は6.18%です。この市場の成長は、クイックサービスレストラン(QSR)の拡大、クラウドキッチン(ゴーストキッチン)の普及、および光熱費を削減し反復作業を自動化する機器へのオペレーターの嗜好に強く牽引されています。

市場はタイプ別(冷蔵庫、調理器具、コンロ・レンジなど)、用途別(クイックサービスレストラン(QSR)、フルサービスレストラン(FSR)、クラウド/ゴーストキッチンなど)、流通チャネル別(オフライン、オンライン)、地域別(北米、南米、アジア太平洋、ヨーロッパなど)にセグメント化されています。

主要な市場動向と洞察

市場規模と成長率:

2025年の市場規模は985.6億米ドル、2030年には1,330.2億米ドルに達し、2025年から2030年までのCAGRは6.18%と予測されています。アジア太平洋地域が最も急速に成長する市場であり、北米が最大の市場です。市場の集中度は中程度です。

機器タイプ別:

2024年には冷蔵庫が業務用厨房機器市場の収益シェアの36.21%を占め、食品安全規制や自然冷媒への移行により、タイムリーな交換が不可欠となっています。調理器具は最も急速に成長するカテゴリーであり、労働力不足がプログラマブルフライヤーやコネクテッドコンビオーブンへの需要を押し上げ、10.21%のCAGRで成長すると予想されています。

用途別:

QSRは2024年の需要の33.56%を占める主要な購入者であり続けています。一方、クラウドキッチンおよびゴーストキッチンは、最近の統合にもかかわらず、8.26%のCAGRで最も高いアプリケーション成長を牽引すると予測されています。

流通チャネル別:

オフラインディーラーは依然として機器販売の76.23%を占めていますが、メーカーが直接取引のEコマースを採用するにつれて、オンラインチャネルは11.22%のCAGRで加速しています。

地域別:

北米は厳格なエネルギー基準により28.41%の収益シェアで市場をリードしていますが、アジア太平洋地域はインドの国内食品部門の成長に支えられ、8.70%のCAGRで成長ペースを確立しています。

市場を牽引する要因:

1. QSRチェーンと外食の拡大: QSRの急速な展開は機器需要を1.8%ポイント押し上げています。インドの食品市場だけでも2027年までに1兆2,740億米ドルに達すると予測されており、標準化された高処理能力の機器に対する持続的な需要を生み出しています。

2. ホスピタリティ建設ブーム: アジア太平洋地域における新しいホテルや複合施設の建設は、機器需要を1.2%ポイント増加させています。タイの食品輸出は2022年に388億米ドルに達し、エネルギー効率が高く接続性のあるキッチンへの広範なインフラ投資を示唆しています。

3. エネルギー効率の高いIoT対応キッチン: 規制当局とオペレーターは、光熱費を削減するコネクテッド機器を求めており、成長を1.0%ポイント高めています。IoTはメンテナンス費用を30%削減し、故障を70%削減する可能性があります。

4. クラウド/ゴーストキッチンの台頭: デリバリー中心のキッチンは成長に0.8%ポイント貢献しています。インドのクラウドキッチン市場は2019年の4億米ドルから2024年には20億米ドルに増加しました。

5. 自然冷媒への転換: 自然冷媒への転換は成長に0.6%ポイント貢献しています。

6. 多機能コンパクトユニットの需要: 多機能コンパクトユニットの需要は成長に0.4%ポイント貢献しています。

市場の抑制要因:

1. 中小企業にとっての高額な初期設備投資: フルサービスのファストフードキッチンは2万~5万米ドルの費用がかかる可能性があり、小規模なオペレーターを圧迫し、成長を1.4%ポイント削減しています。

2. 複雑な安全性および防火認証: NSF、UL、CE、CSAなどの認証は開発期間を延長し、コストを増加させ、成長を0.8%ポイント削減しています。

3. 電子部品のサプライチェーン不足: 電子部品のサプライチェーン不足は成長を0.6%ポイント削減しています。

4. エネルギー価格の変動: エネルギー価格の変動は成長を0.4%ポイント削減しています。

セグメント分析

* タイプ別: 調理器具は10.21%のCAGRで最も高い成長を遂げています。自動フライヤーはスタッフの作業を効率化し、油の無駄を削減します。冷蔵庫は2024年に36.21%のシェアを占め、高GWP冷媒の段階的廃止により継続的な交換需要が見込まれます。スマートセンサーは水と電力の使用量を削減し、投資収益率を高めています。

* 用途別: QSRは2024年に33.56%の収益を維持し、フランチャイズの拡大に支えられています。クラウドキッチンおよびゴーストキッチンは8.26%のCAGRで最も速く成長すると予測されており、コンパクトなコンビオーブンや保温キャビネットに依存しています。

* 流通チャネル別: オフライン流通チャネルは76.23%の市場シェアを占めていますが、メーカーがウェブストアを立ち上げ、コンフィギュレーターや金融計算機を提供することで、オンラインシェアは11.22%のCAGRで上昇しています。

地域分析

* 北米: 2024年の収益の28.41%を占め、義務的なエネルギー効率規制が早期の交換を促進しています。2029年に発効する米国でのより厳格な冷蔵基準は、数年間の需要パイプラインを確保しています。

* アジア太平洋: 8.70%のCAGRで最も急速に成長しており、インドの国内食品支出の急増、タイの加工食品輸出目標、中国のQSRチェーンの拡大、東南アジアのリゾートでの誘導式ビュッフェの導入に牽引されています。

* ヨーロッパ: 持続可能性への取り組みに根ざした緩やかな成長を示しており、Fガス規制の期限を満たすために自然冷媒ユニットへの切り替えが進んでいます。

* 中東およびアフリカ: 中東ではメガプロジェクトホテル向けのキッチン建設が進み、アフリカではナイジェリアと南アフリカの都市部で国際チェーンがドライブスルー形式を導入し、成長が見られます。

競争環境

市場の確立されたプレーヤーが市場シェアを維持・拡大するためには、製品革新、サービス卓越性、市場拡大を組み合わせた多角的なアプローチが不可欠です。企業は、特定の顧客の課題に対処し、ますます厳しくなるエネルギー効率基準を満たす差別化された製品を開発するために、研究開発に投資する必要があります。主要な顧客セグメントとの強力な関係を築くことも重要です。

主要なプレーヤーには、Ali Group、Middleby Corporation、Electrolux Professional、Welbilt (Manitowoc)、Hoshizaki Corporationなどが挙げられます。

最近の業界動向:

* 2025年6月: ホシザキはStructural Concepts Corporationの買収に合意し、米国のディスプレイケースの製品範囲を拡大しました。

* 2025年2月: Middlebyは欧州のベーキングラインを拡大するため、GBT GmbH Bakery Technologyを1,000万ユーロで買収しました。

このレポートは、商業用厨房機器市場に関する詳細な分析を提供しています。市場の定義、調査方法、市場の現状、成長予測、競争環境、および将来の展望について包括的に記述されています。

1. レポートの概要と市場定義

本調査は、クイックサービスレストラン(QSR)、フルサービスレストラン(FSR)、施設内食堂、ホテル、クラウドキッチンなどのフードサービス施設に設置される、新しく工場で製造された冷蔵、調理、食器洗浄、食品調理、換気機器の年間販売額を商業用厨房機器市場と定義しています。業務用として明示的に販売される小型の卓上ユニットも含まれますが、非食品小売用ディスプレイクーラー、家庭用モデル、アフターマーケット部品は対象外です。調査は、一次調査(フードサービス事業者、キッチンデザイナー、流通業者、メーカーへのインタビュー)と二次調査(貿易統計、エネルギー効率データ、企業報告書など)を組み合わせた詳細なリサーチ手法に基づいています。

2. 市場の現状と動向

市場は複数の要因によって牽引されています。主な推進要因としては、QSRチェーンと外食産業の拡大、ホスピタリティ分野における建設ブーム、エネルギー効率が高くIoT対応のスマートキッチンの需要増加、クラウド/ゴーストキッチンの台頭、自然冷媒への転換、そして多機能でコンパクトなユニットへの需要が挙げられます。特に、IoT対応機器はメンテナンスコストを最大30%削減し、今後の効率規制にも対応できるため、運用者の投資収益率(ROI)向上と規制遵守を促進しています。

一方で、市場にはいくつかの阻害要因も存在します。中小企業にとって高額な初期設備投資(CAPEX)、複雑な安全・防火認証の取得、電子部品のサプライチェーン不足、およびエネルギー価格の変動が挙げられます。

このレポートでは、バリューチェーン分析、規制環境、技術的展望、消費者行動分析、およびポーターの5フォース分析(サプライヤーの交渉力、買い手の交渉力、新規参入の脅威、代替品の脅威、競争の激しさ)を通じて、市場の包括的な理解を深めています。

3. 市場規模と成長予測

商業用厨房機器市場は、2025年には985.6億米ドルに達し、2030年には1330.2億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は6.18%です。

* タイプ別:

* 冷蔵庫(ウォークイン、リーチイン、アンダーカウンター、プレップテーブル)

* 調理器具(フライヤー、グリドル、チャールブロイラー、スチーマー)

* コンロ・調理レンジ(ガス、電気、IH)

* オーブン(コンベクション、コンビ、ハイスピード)

* 食器洗浄機(アンダーカウンター、コンベヤー)

* 加熱保温・バンケット機器

* 食品調理機器

* スマートコネクテッド機器

特に調理器具は、自動化と省力化機能により、CAGR 10.21%で最も高い成長を遂げると見込まれています。

* 用途別:

* クイックサービスレストラン(QSR)

* フルサービスレストラン(FSR)

* クラウド/ゴーストキッチン

* 施設内食堂

* リゾート・ホテル

* 病院・ヘルスケア

* 鉄道ダイニング

* ケータリングサービス

* 流通チャネル別:

* オフライン(ディーラー/販売業者、直接B2B)

* オンライン(Eコマースマーケットプレイス、OEMウェブストア)

オンラインプラットフォームは、メーカーが中小規模の事業者向けに調達を簡素化する直接購入ポータルや融資ツールを開始しているため、CAGR 11.22%で成長しています。

* 地域別:

* 北米(カナダ、米国、メキシコ)

* 南米(ブラジル、ペルー、チリ、アルゼンチンなど)

* アジア太平洋(インド、中国、日本、オーストラリア、韓国、東南アジア諸国など)

* ヨーロッパ(英国、ドイツ、フランス、スペイン、イタリア、ベネルクス、北欧諸国など)

* 中東・アフリカ(アラブ首長国連邦、サウジアラビア、南アフリカ、ナイジェリアなど)

北米は予測期間(2025-2030年)において最も高いCAGRで成長すると推定されています。また、アジア太平洋地域は、QSRの急速な拡大と大規模なホスピタリティ投資に支えられ、8.70%のCAGRでリードしています。

4. 競争環境

市場の集中度、主要企業の戦略的動向、および市場シェア分析が詳細に記述されています。主要な市場プレイヤーには、Ali Group、Electrolux Professional、Carrier Commercial Refrigeration、Hoshizaki Corporation、Welbilt (Manitowoc)、Middleby Corporation、Rational AG、Meiko International、Duke Manufacturing Co.などが挙げられます。これらの企業は、グローバルおよび市場レベルでの概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品とサービス、および最近の動向についてプロファイルされています。

5. 市場機会と将来展望

レポートでは、未開拓市場(ホワイトスペース)と満たされていないニーズの評価を通じて、将来の市場機会を特定しています。省エネ・IoT対応機器の普及、オンラインチャネルの拡大、そしてアジア太平洋地域における急速な成長が、今後の市場を牽引する主要なトレンドとなるでしょう。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 QSRチェーンと外食の拡大

- 4.2.2 ホスピタリティ建設ブーム

- 4.2.3 エネルギー効率が高くIoT対応のキッチン

- 4.2.4 クラウド/ゴーストキッチンの台頭

- 4.2.5 自然冷媒への改修

- 4.2.6 多機能コンパクトユニットの需要

- 4.3 市場の阻害要因

- 4.3.1 中小企業にとっての高額な初期設備投資

- 4.3.2 複雑な安全および防火認証

- 4.3.3 電子部品のサプライチェーン不足

- 4.3.4 エネルギー価格の変動

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 消費者行動分析

- 4.8 ポーターの5つの力分析

- 4.8.1 供給者の交渉力

- 4.8.2 買い手の交渉力

- 4.8.3 新規参入の脅威

- 4.8.4 代替品の脅威

- 4.8.5 競争の激しさ

5. 市場規模と成長予測

- 5.1 タイプ別

- 5.1.1 冷蔵庫

- 5.1.1.1 ウォークイン

- 5.1.1.2 リーチイン

- 5.1.1.3 アンダーカウンターおよびプレップテーブル

- 5.1.2 調理器具

- 5.1.2.1 フライヤー

- 5.1.2.2 グリドルおよびチャールブロイラー

- 5.1.2.3 スチーマー

- 5.1.3 クックトップおよび調理レンジ

- 5.1.3.1 ガス

- 5.1.3.2 電気

- 5.1.3.3 IH

- 5.1.4 オーブン

- 5.1.4.1 コンベクション

- 5.1.4.2 コンビ

- 5.1.4.3 高速

- 5.1.5 食器洗浄機

- 5.1.5.1 アンダーカウンター

- 5.1.5.2 コンベヤー

- 5.1.6 加熱保温およびバンケット機器

- 5.1.7 食品調理機器

- 5.1.8 スマートコネクテッド機器

- 5.2 用途別

- 5.2.1 クイックサービスレストラン (QSR)

- 5.2.2 フルサービスレストラン (FSR)

- 5.2.3 クラウド / ゴーストキッチン

- 5.2.4 施設内食堂

- 5.2.5 リゾートおよびホテル

- 5.2.6 病院およびヘルスケア

- 5.2.7 鉄道ダイニング

- 5.2.8 ケータリングサービス

- 5.3 流通チャネル別

- 5.3.1 オフライン

- 5.3.1.1 ディーラー / ディストリビューター

- 5.3.1.2 直接B2B

- 5.3.2 オンライン

- 5.3.2.1 Eコマースマーケットプレイス

- 5.3.2.2 OEMウェブストア

- 5.4 地域別

- 5.4.1 北米

- 5.4.1.1 カナダ

- 5.4.1.2 米国

- 5.4.1.3 メキシコ

- 5.4.2 南米

- 5.4.2.1 ブラジル

- 5.4.2.2 ペルー

- 5.4.2.3 チリ

- 5.4.2.4 アルゼンチン

- 5.4.2.5 その他の南米諸国

- 5.4.3 アジア太平洋

- 5.4.3.1 インド

- 5.4.3.2 中国

- 5.4.3.3 日本

- 5.4.3.4 オーストラリア

- 5.4.3.5 韓国

- 5.4.3.6 東南アジア (シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン)

- 5.4.3.7 その他のアジア太平洋地域

- 5.4.4 ヨーロッパ

- 5.4.4.1 イギリス

- 5.4.4.2 ドイツ

- 5.4.4.3 フランス

- 5.4.4.4 スペイン

- 5.4.4.5 イタリア

- 5.4.4.6 ベネルクス (ベルギー、オランダ、ルクセンブルク)

- 5.4.4.7 北欧諸国 (デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン)

- 5.4.4.8 その他のヨーロッパ諸国

- 5.4.5 中東およびアフリカ

- 5.4.5.1 アラブ首長国連邦

- 5.4.5.2 サウジアラビア

- 5.4.5.3 南アフリカ

- 5.4.5.4 ナイジェリア

- 5.4.5.5 その他の中東およびアフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Ali Group

- 6.4.2 Electrolux Professional

- 6.4.3 Carrier Commercial Refrigeration

- 6.4.4 Hoshizaki Corporation

- 6.4.5 Welbilt (Manitowoc)

- 6.4.6 Middleby Corporation

- 6.4.7 Rational AG

- 6.4.8 Meiko International

- 6.4.9 Duke Manufacturing Co.

- 6.4.10 Vulcan

- 6.4.11 Hobart

- 6.4.12 Hamilton Beach Commercial

- 6.4.13 Alto-Shaam

- 6.4.14 True Manufacturing

- 6.4.15 Turbo Air

- 6.4.16 Southbend

- 6.4.17 Fagor Group

- 6.4.18 Falcon Foodservice Equipment

- 6.4.19 Interlevin Refrigeration Ltd

- 6.4.20 The Vollrath Company

- 6.4.21 Panasonic Commercial

- 6.4.22 Garland (Welbilt)

- 6.4.23 Blodgett*

7. 市場機会 & 将来展望

*** 本調査レポートに関するお問い合わせ ***

業務用厨房機器とは、飲食店、ホテル、病院、学校、工場などの給食施設、スーパーマーケットの惣菜部門といったプロフェッショナルな環境において、調理、保存、洗浄、配膳などの一連の作業を効率的かつ衛生的に行うために使用される機器全般を指します。これらの機器は、家庭用機器と比較して、耐久性、処理能力、安全性、衛生管理の基準が非常に高く、長時間の連続使用や大量調理に対応できるよう設計されています。効率的な厨房運営、食品の品質保持、作業者の負担軽減、そして何よりも食品衛生の確保に不可欠な存在であり、現代の食産業を支える基盤となっています。

業務用厨房機器には多種多様な種類が存在します。まず、加熱調理機器としては、ガスレンジ、IH調理器、オーブン(特に多機能なスチームコンベクションオーブンは、焼く、蒸す、煮る、揚げるなど多様な調理法に対応し、省スペース化と調理品質の向上に貢献します)、フライヤー、グリドル、サラマンダー、炊飯器(ガス炊飯器、電気炊飯器、自動炊飯器)、ウォーマー、茹で麺器、中華レンジなどがあります。次に、冷却・冷凍機器としては、業務用冷蔵庫、冷凍庫(縦型、横型、コールドテーブル)、製氷機、急速冷凍庫、ブラストチラー、ショーケース(冷蔵、冷凍)などがあり、食品の鮮度保持、衛生管理、大量保存に不可欠です。洗浄機器には、業務用食器洗浄機(ドアタイプ、アンダーカウンタータイプ、ラックコンベアタイプ)、シンク、殺菌庫などがあり、衛生管理の徹底と人件費削減に大きく貢献します。下処理機器としては、ミキサー、スライサー、フードプロセッサー、ピーラー、カッター、ミートスライサー、野菜洗浄機などがあり、調理の効率化と均一な仕上がりを実現します。その他にも、配膳車、作業台、棚、換気扇、グリストラップ、給湯器、コーヒーマシン、エスプレッソマシン、ディスペンサーなど、厨房全体の機能性と快適性を支える様々な機器が存在します。

これらの業務用厨房機器は、様々な場所でその用途を発揮します。飲食店では、レストラン、カフェ、居酒屋、ファストフード店などで、メニューの調理、食材の保存、食器洗浄に利用され、店舗のコンセプトや提供する料理に合わせて最適な機器が選ばれます。ホテルや旅館では、大規模な宴会料理、朝食ビュッフェ、ルームサービスなど、多岐にわたる調理とサービスを支えるために、高性能で多様な機器が導入されます。病院や介護施設では、栄養管理に基づいた食事の提供と衛生管理の徹底が求められる環境で、安全かつ効率的な調理を行うために不可欠です。学校や企業の給食施設では、大量調理と迅速な配膳が求められ、自動炊飯器や大型調理機器が活躍します。スーパーマーケットやデパートでは、惣菜コーナーでの調理、鮮魚・精肉加工、パン・菓子製造などに使用され、商品の品質と鮮度を保ちます。さらに、食品工場では、大量生産ラインの一部として、特定の調理工程や加工に特化した機器が導入され、生産効率の向上に貢献しています。

業務用厨房機器の進化は、様々な関連技術によって支えられています。近年では、IoT(モノのインターネット)やAI(人工知能)の活用が進み、機器の稼働状況監視、故障予測、遠隔操作、レシピ管理、自動調理プログラム、エネルギー消費の最適化などに活用され、スマートキッチン化が進行しています。省エネ技術も重要であり、高効率モーター、インバーター制御、ヒートポンプ技術、LED照明などにより、電力・ガス消費量の削減が図られています。衛生管理技術も進化しており、HACCP(危害分析重要管理点)対応機器、オゾン殺菌、UV殺菌、抗菌素材の使用、自動洗浄機能など、食品安全性を高める技術が導入されています。また、人間工学に基づいた設計により、作業者の負担を軽減し、安全性と操作性、清掃性、メンテナンス性の向上が図られています。素材技術においても、耐久性、耐腐食性、耐熱性に優れたステンレス鋼や特殊合金、フッ素樹脂加工などが広く用いられ、機器の長寿命化と性能向上に寄与しています。

業務用厨房機器の市場背景は、いくつかの重要なトレンドによって形成されています。まず、飲食業界全体で深刻な人手不足が続いており、省力化、自動化、効率化を実現する厨房機器への需要が非常に高まっています。次に、消費者の食の安全に対する意識向上や、HACCP義務化など法規制の強化により、より高度な衛生管理機能を持つ機器が求められています。また、SDGs(持続可能な開発目標)への貢献として、省エネ、省資源、CO2排出量削減に配慮した製品開発が進み、環境負荷の低い機器が重視される傾向にあります。グローバル化に伴い、和食、洋食、中華など多様な料理に対応できる汎用性の高い機器や、特定の調理法に特化した機器の需要も増加しています。初期投資を抑えたい事業者向けには、中古厨房機器の流通も活発であり、機器の導入コストを抑え、メンテナンスを含めたサービスとして提供するサブスクリプションやレンタルといったビジネスモデルも登場し、市場の多様化を促進しています。

将来の展望として、業務用厨房機器はさらなる進化を遂げると予想されます。IoT、AI、ロボット技術のさらなる発展により、厨房機器はより高度に連携し、自動化・最適化された「スマートキッチン」が一般化するでしょう。食材の自動発注、調理プロセスの自動調整、廃棄物管理などが実現され、厨房運営の効率が飛躍的に向上すると考えられます。また、個々の店舗や業態のニーズに合わせたカスタマイズ性の高い機器や、多機能でありながら省スペースな複合機の開発が進み、多様な食のニーズに対応できるようになるでしょう。サステナビリティの追求は今後も重要なテーマであり、省エネ性能のさらなる向上はもちろん、リサイクル可能な素材の使用、廃棄物削減に貢献する機器、再生可能エネルギーを活用するシステムなど、環境負荷の低減がより一層重視されます。衛生意識の高まりや感染症対策として、非接触センサーや遠隔操作、音声認識による操作など、より安全で衛生的な操作方法が普及する可能性もあります。さらに、機器の販売だけでなく、導入後のメンテナンス、アップグレード、データ分析などを包括的に提供する「サービスとしての機器提供(Equipment as a Service - EaaS)」モデルが主流になることも考えられ、業務用厨房機器は単なる道具から、厨房運営をトータルでサポートするソリューションへと変貌していくでしょう。