アトマイズ金属粉末市場 規模・シェア分析 – 成長動向と展望 (2025-2030年)

アトマイズ金属粉末レポートは、噴霧プロセス別(ガス、プラズマ、水、その他)、金属タイプ別(ステンレス鋼、チタンおよび超合金、その他)、用途別(積層造形、粉末冶金部品、切削工具および耐摩耗部品、その他)、エンドユーザー産業別(航空宇宙および防衛、自動車およびEV製造、その他)、および地域別(アジア太平洋、北米、ヨーロッパ、その他)にセグメント化されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

アトマイズ金属粉末市場は、2025年から2030年の予測期間において、分散型生産モデル、超高純度グレードへの需要シフト、航空宇宙および電気自動車(EV)産業からの需要増加に牽引され、堅調な成長が見込まれています。

市場概要

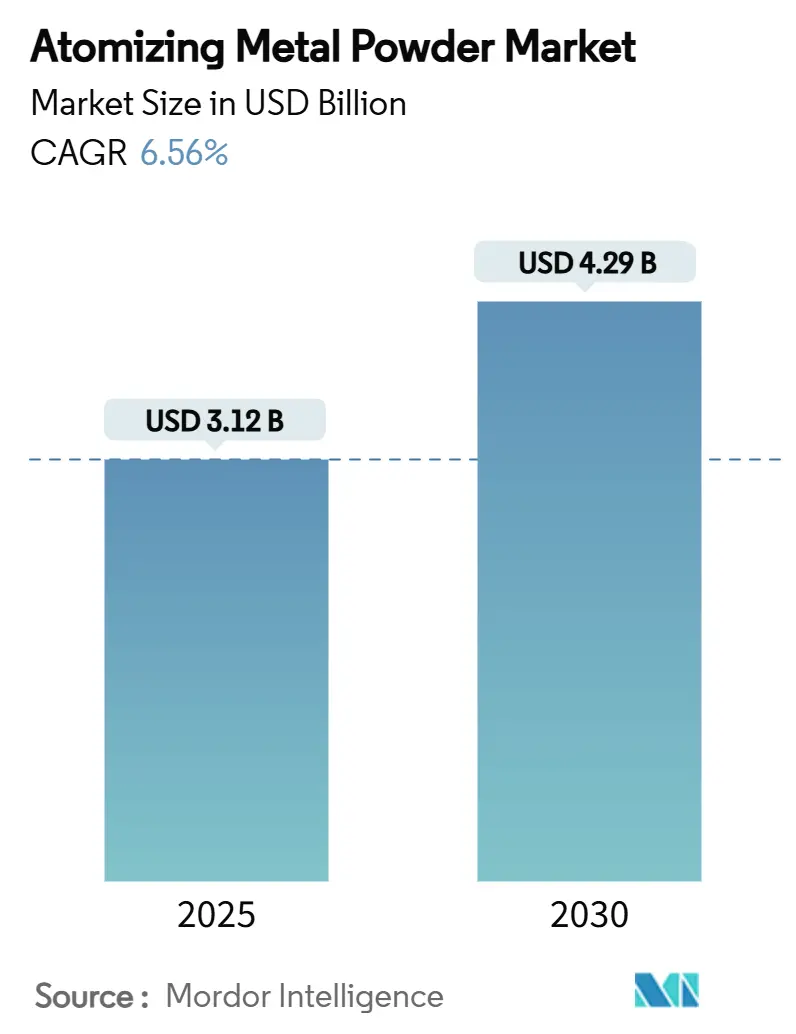

アトマイズ金属粉末市場は、2025年には31.2億米ドルと推定され、2030年には42.9億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は6.56%です。アジア太平洋地域が最も急速に成長し、最大の市場となる見込みです。市場の集中度は中程度です。

主要な市場動向と洞察

成長ドライバー

1. アディティブマニュファクチャリング(金属3Dプリンティング)の急速な成長:

デスクトップ金属バインダージェットプラットフォームがリサイクル超合金の認証を開始し、循環型原料への転換と粉末再利用プロトコルの厳格化が進んでいます。リサイクル粉末は最大38回の再利用サイクルでその形態と化学的性質を維持する必要があり、インライン特性評価技術が酸化状態をリアルタイムで追跡しています。未溶融材料がビルド体積の最大80%を占めるため、リサイクル性はコスト曲線に直接影響を与えます。この傾向は、サプライヤーに対し、様々な溶融化学的性質にわたる粉末ロットの一貫性を保証することを促しており、堅牢な統計的プロセス管理を持つ企業が有利な立場にあります。

2. 航空宇宙および自動車における高性能粉末冶金(PM)部品の需要増加:

ボーイング社が元素ブレンド焼結チタンを承認したことで、PMの適用範囲はニッチな用途から主流の航空機構造へと拡大しています。これにより材料利用率が55%向上し、ビレット廃棄物が削減されます。EVモータープログラムも同様の論理に従い、鉄-シリコン粉末は、打ち抜き積層よりも高いトルク密度を達成し、機械加工ステップを削減する軟磁性ローターを生成します。業界横断的な仕様の調和は、キログラムあたりの価格を下げ、採用を加速させています。

3. 先進合金(超合金、Tiベース、Niベース)の需要急増:

タービン入口温度の上昇は、熱間加工中に亀裂が入るものの、粉末床溶融では容易に流れるRene 95などの合金を必要とします。プラズマアトマイズは、疲労に敏感な回転部品に不可欠な汚染制御を提供します。粗いTi64粒子は、静的強度を犠牲にすることなく厚い層をサポートし、ビルド時間を短縮します。リサイクル技術の成熟に伴い、スクラップ旋削くずが原料となり、生チタンのコスト圧力を軽減しています。

4. オンデマンド生産のための分散型マイクロアトマイズユニットへのシフト:

機械的粉末法は、棒材を溶融せずに流動性のある原料に変換し、機械加工工場の隣での局所的な供給を可能にし、炭素強度を低減します。米国エネルギー省が資金提供する超音波アトマイズ研究は、多様な合金に対する振動誘起液滴噴射を示し、プロトタイピングや修理作業に適したバッチサイズを可能にします。分散型生産能力は、地政学的な出荷リスクを軽減し、合金革新サイクルを加速させます。

5. 水素エネルギー向け超低酸素粉末:

水素タービンブレードや燃料電池バイポーラプレートなどの用途では、酸素含有量が10ppm未満の粉末が求められています。プラズマアトマイズは、高真空環境と不活性ガス雰囲気により、この純度レベルを達成できるため、水素経済への移行を支援し、新たな市場機会を創出しています。

抑制要因

1. アトマイズの高い生産コストとエネルギー強度:

ヘリウムガスアトマイズはエネルギー効率が高いものの、ヘリウム供給は天然ガス採掘の減少と関連しており、生産者は価格高騰にさらされる可能性があります。プラズマおよび機械的ルートは、溶融過熱の排除またはプロセス熱の回収により、キログラムあたりの電力消費量を削減します。VDM Metalsの真空不活性ガスプラントは、効率と純度のバランスを取るために必要な設備投資を示しており、小規模参入者にとっては参入障壁となっています。

2. 厳格な品質管理要件(粒度分布、形態、流動性):

航空宇宙、医療、宇宙飛行分野では、NASA MSFCおよびMPIF規格が採用されており、粉末ロットのプロセス内監視と統計的制御を規定しています。コンプライアンスには、レーザー回折、レオロジー分析、SEMイメージング能力が必要であり、固定費負担が増加します。リサイクル材の認定は試験頻度を強化し、ラボインフラを持つ垂直統合型サプライヤーが有利な立場にあります。

3. プラズマ/ガスアトマイズ用ヘリウム供給と価格の変動:

ヘリウムは非再生資源であり、供給が限られています。地政学的要因や生産施設の停止により、価格が不安定になることがあり、特にプラズマアトマイズユーザーにとって、これは運用コストに大きな影響を与えます。

4. 反応性/重要金属粉末のリサイクルループの限定性:

チタンやニッケル超合金などの反応性金属は、リサイクルプロセス中に汚染されやすく、品質を維持するのが難しいという課題があります。リサイクル技術の進歩は進んでいるものの、まだ完全なクローズドループシステムは確立されておらず、コストと品質のバランスが課題となっています。

セグメント分析

1. アトマイズプロセス別:

プラズマアトマイズ市場は、水素対応タービン向けに30ppm以下の酸素レベルを求めるエンドユーザーにより、6.98%のCAGRで最も速く拡大しています。ガスアトマイズは確立された炉により大量注文に対応し、2024年には56.67%の市場シェアを占めていますが、その純度上限は将来の航空宇宙グレードを制約する可能性があります。水アトマイズは溶接添加剤などのコスト重視の用途に対応し、遠心および超音波プロセスは、水や酸化形成雰囲気と接触できない難削金属向けに特化されたニッチなプロセスとして存在します。プラズマトーチの安定性向上とスケーラブルな粉末捕集システムにより、スループットが向上し、ガスルートとのコスト差が縮小しています。PyroGenesisのような企業は、Ti64からニッケル超合金まで幅広い合金に対応するモジュラープラズマノズル(150 kg/h)を展開しています。

2. 金属タイプ別:

ステンレス鋼は2024年に29.56%のシェアで量的に優位ですが、チタンおよびニッケル超合金は7.02%のCAGRで最も強い成長を遂げています。先進的な機体およびタービンプロジェクトは、Ti-6Al-4Vおよびγ’強化Ni合金の需要を押し上げており、これらの合金は偏析問題によりインゴット鍛造が困難です。粉末ルートは微細粒度制御と等方性機械的特性を可能にします。Quest Metalsによる航空宇宙チタンスクラップのリサイクルとプラズマアトマイズの組み合わせは、原料価格の変動を緩和する二次原料の流れを追加しています。アルミニウム粉末は軽量バッテリーエンクロージャーから需要が増加し、銅粉末はヒートシンクやe-モビリティバスバーに利用されています。融合エネルギープロトタイプ内で難削金属の需要が増加しており、粉末冶金は、耐熱性コアと導電性スキンを組み合わせたグラデーションアーキテクチャを促進し、OEMに新しい設計の自由度を提供しています。

3. 用途別:

アディティブマニュファクチャリングは40.23%の主要シェアを維持し、整形外科、航空宇宙ブラケット、RFシールドハウジングでの連続生産が加速するにつれて6.45%の成長経路を継続しています。自動車の電動化は、プロトタイピングの量を機能部品に置き換えており、ステーターセグメント、差動ギア、バイポーラプレートは、その磁気特性と耐食性プロファイルから焼結鉄-シリコンまたはステンレス鋼粉末を指定しています。AM以外の粉末冶金部品(ハイパークールターボハウジング、バルブシート、排気フランジ)は、切削加工と比較して99%の材料歩留まりを活用して採用を拡大しています。切削工具は、ブレンド粉末の熱間等方圧プレスによってのみ達成可能なナノカーバイド分散を採用しています。溶射原料は、密度と流動性を調整するプラズマスフェロイド化の恩恵を受け、コーティングの密着性を向上させています。

4. 最終用途産業別:

航空宇宙・防衛は2024年に32.89%のシェアで依然として主要なボリュームアンカーですが、自動車・EV部門は6.90%のCAGRで最も速く進展しています。電動パワートレインは、焼結鉄-シリコン粉末によって提供される軟磁性と構造的完全性を兼ね備えたローターおよびステーター積層代替品を必要とします。粉末冶金は、従来の成形スキンにカプセル化されたアルミニウムフォームコアを介して軽量衝突構造を支えています。医療機器OEMは、股関節カップや脊椎ケージをTi64からプリントされた格子充填形状に移行させ、弾性率を皮質骨に近づけています。エンジニアリングビルダーは、オイルフリーコンプレッサー用にPMギアとカムを指定し、メンテナンスコストを削減しています。エネルギー企業は、水素タービンブレード用に超クリーンなニッケル粉末を注文し、材料供給を脱炭素化ロードマップに直接結びつけています。

地域分析

アジア太平洋地域は、アトマイズ金属粉末市場で38.45%のシェアを占め、航空宇宙グレード粉末の輸入依存度を減らすために中国が新しいガスおよびプラズマラインを稼働させるにつれて、7.06%のCAGRで加速しています。地方政府の補助金が初期投資を相殺し、軍民融合政策がベースライン需要を保証しています。インドのTier-2サプライヤーは、グローバルOEM向けにTi64部品を生産する長期契約を獲得し、原料セキュリティのための現地粉末調達を確立しています。北米は官民資金を活用し、国防総省からの2340万ドルの助成金が、極超音速プログラム向け重要金属のアップサイクリングを拡大する6K Additiveに提供されました。ヨーロッパはグリーン冶金に注力し、VDM Metalsはドイツで真空不活性ガスアトマイザーを稼働させ、再生可能エネルギーの使用を通じて間接排出量を削減しています。南米はブラジルの粉末工場を通じて鉄鉱石の付加価値を高め、中東の石油生産者は、下流製造への多角化に伴い、サワーガスサービスバルブ用のニッケル合金粉末を調達しています。

競合状況

市場は中程度の断片化を示しています。Sandvikのガスアトマイズにおける50年の経験は、バッチ間の均一性で定評があり、航空宇宙大手との枠組み契約を確保しています。ディスラプターは技術で差別化を図っており、PyroGenesisは100 kg/hを超えるプラズマトーチを提供しています。Metal Powder Worksは、機械的せん断を使用して棒材から直接粉末を生成し、溶融を排除することでエネルギーを削減しています。特許出願は、超音波ノズル設計と機械学習駆動のプロセス内監視に集中しており、競争が生産能力だけでなく、エネルギー強度と品質保証にかかっていることを示唆しています。

主要企業

* CRS Holdings, LLC

* General Electric Company

* Höganäs

* Sandvik AB

* Oerlikon Management AG

最近の業界動向

* 2024年9月:Teknaは、レーザー粉末床溶融用に最適化された先進的なTi64粗粉末を発表しました。これにより、機械的強度を維持しながら60 µmから90 µmの層が可能になります。

* 2023年11月:6K AdditiveはGlobal Metal Powdersを買収し、アップサイクリングのフットプリントを拡大し、航空宇宙および防衛粉末の追加生産能力を確保しました。

本レポートは、アトマイズ金属粉末の世界市場に関する詳細な分析を提供しています。市場規模は2025年に31.2億米ドルと評価されており、2030年には42.9億米ドルに達すると予測されており、堅調な成長が見込まれています。

市場の成長を牽引する主な要因としては、金属3Dプリンティングを含むアディティブ・マニュファクチャリング(AM)の急速な発展が挙げられます。また、航空宇宙および自動車分野における高性能粉末冶金部品への需要増加、超合金、チタン合金、ニッケル基合金といった先進的な合金の需要急増も重要な推進力です。さらに、オンデマンド生産を可能にする分散型マイクロアトマイズ装置への移行、水素タービンや次世代エネルギーシステム向けに超低酸素粉末の採用が拡大していることも市場拡大に寄与しています。

一方で、市場にはいくつかの阻害要因も存在します。アトマイズプロセスの高い製造コストとエネルギー消費量、粒度分布(PSD)、形態、流動性といった厳格な品質管理要件が課題です。プラズマアトマイズやガスアトマイズにおけるヘリウム供給の不安定性とその価格変動、反応性金属粉末や重要金属粉末のリサイクルループが限られていることも市場の制約となっています。

市場は様々な側面から詳細に分析されています。アトマイズプロセス別では、ガスアトマイズ、プラズマアトマイズ、水アトマイズ、遠心アトマイズ、その他の方法(超音波など)が含まれます。特にプラズマアトマイズは、航空宇宙や水素エネルギー用途で求められる超低酸素粉末の需要増により、年平均成長率(CAGR)6.98%で最も急速な成長を遂げています。

金属タイプ別では、ステンレス鋼粉末、チタンおよび超合金粉末、アルミニウム粉末、銅および銅合金粉末、ニッケル基合金、その他の金属・合金が対象です。航空宇宙・防衛プログラムにおいて、高温部品向けに微細で偏析のない微細構造を実現する粉末が必要とされていることから、チタンおよび超合金粉末はCAGR 7.02%で需要が拡大しています。

用途別では、アディティブ・マニュファクチャリング(AM/3DP)、粉末冶金部品、切削工具・耐摩耗部品、コーティング・溶射材料、その他の産業用途に分類されます。アディティブ・マニュファクチャリングは粉末市場の収益の40.23%を占め、一貫した形態とリサイクル性を重視した粉末仕様へのシフトを促し、プロセス内モニタリングへの投資を推進しています。

エンドユーザー産業は、航空宇宙・防衛、自動車・EV製造、医療・歯科機器、産業機械・工具、エネルギー(タービン、石油・ガス)、その他の産業が分析対象です。

地域別では、アジア太平洋地域(中国、インド、日本、韓国、ASEAN諸国など)、北米(米国、カナダ、メキシコ)、ヨーロッパ(ドイツ、英国、フランス、イタリア、スペイン、ロシア、北欧諸国など)、南米、中東・アフリカといった主要地域および国別に詳細な市場分析が提供されています。特にアジア太平洋地域は、市場シェアの38.45%を占め、中国の自給自足プログラムやインドの航空宇宙サプライチェーンの拡大により、最も急速に成長している地域です。

競争環境については、市場集中度分析、主要企業の戦略的動向、市場シェア分析が行われています。Höganäs、Sandvik AB、General Electric Company、Oerlikon Management AG、AMETEK Specialty Metal Powdersなど、主要な市場参加企業のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、製品・サービス、最近の動向が詳細にプロファイルされています。

本レポートは、市場の機会と将来の展望についても言及しており、未開拓分野や満たされていないニーズの評価を通じて、今後の市場発展の方向性を示唆しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 アディティブマニュファクチャリング(金属3Dプリンティング)の急速な成長

- 4.2.2 航空宇宙および自動車分野における高性能粉末冶金部品の需要増加

- 4.2.3 先進合金(超合金、チタンベース、ニッケルベース)の需要急増

- 4.2.4 オンデマンド生産のための分散型マイクロアトマイゼーションユニットへの移行

- 4.2.5 水素タービンおよび次世代エネルギーシステム向け超低酸素粉末の採用

- 4.3 市場の阻害要因

- 4.3.1 アトマイゼーションの高い生産コストとエネルギー強度

- 4.3.2 厳格な品質管理要件(PSD、形態、流動性)

- 4.3.3 プラズマ/ガスアトマイゼーションにおけるヘリウム供給と価格の変動

- 4.3.4 反応性/重要金属粉末のリサイクルループの限定性

- 4.4 バリューチェーン分析

- 4.5 ポーターの5つの力

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

- 5.1 噴霧化プロセス別

- 5.1.1 ガスアトマイズ

- 5.1.2 プラズマアトマイズ

- 5.1.3 水アトマイズ

- 5.1.4 遠心アトマイズ

- 5.1.5 その他の方法(例:超音波)

- 5.2 金属タイプ別

- 5.2.1 ステンレス鋼粉末

- 5.2.2 チタンおよび超合金粉末

- 5.2.3 アルミニウム粉末

- 5.2.4 銅および銅合金粉末

- 5.2.5 ニッケル基合金

- 5.2.6 その他の金属および合金

- 5.3 用途別

- 5.3.1 アディティブマニュファクチャリング(AM/3DP)

- 5.3.2 粉末冶金部品

- 5.3.3 切削工具および耐摩耗部品

- 5.3.4 コーティングおよび溶射材料

- 5.3.5 その他の産業用途

- 5.4 エンドユーザー産業別

- 5.4.1 航空宇宙および防衛

- 5.4.2 自動車およびEV製造

- 5.4.3 医療および歯科機器

- 5.4.4 産業機械および工具

- 5.4.5 エネルギー(タービン、石油・ガス)

- 5.4.6 その他のエンドユーザー産業

- 5.5 地域別

- 5.5.1 アジア太平洋

- 5.5.1.1 中国

- 5.5.1.2 インド

- 5.5.1.3 日本

- 5.5.1.4 韓国

- 5.5.1.5 ASEAN諸国

- 5.5.1.6 その他のアジア太平洋地域

- 5.5.2 北米

- 5.5.2.1 米国

- 5.5.2.2 カナダ

- 5.5.2.3 メキシコ

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 英国

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.3.7 北欧諸国

- 5.5.3.8 その他のヨーロッパ地域

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 アラブ首長国連邦

- 5.5.5.3 南アフリカ

- 5.5.5.4 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 市場集中度分析

- 6.2 戦略的動き

- 6.3 市場シェア (%)/ランキング分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 6K Inc.

- 6.4.2 AMETEK Specialty Metal Powders

- 6.4.3 Aubert & Duval

- 6.4.4 CRS Holdings, LLC

- 6.4.5 EOS GmBH

- 6.4.6 Eramet-MATI Shanghai

- 6.4.7 ERASTEEL

- 6.4.8 Forged Solutions Group

- 6.4.9 General Electric Company

- 6.4.10 GKN Powder Metallurgy

- 6.4.11 Höganäs

- 6.4.12 Metalysis

- 6.4.13 Oerlikon Management AG

- 6.4.14 PyroGenesis Additive

- 6.4.15 Rio Tinto

- 6.4.16 Sandvik AB

- 6.4.17 TEKNA

- 6.4.18 Xi’an Sailong Metal

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

アトマイズ金属粉末は、溶融状態の金属を高速の流体(ガスや水)で微細な液滴に分裂させ、急速に冷却・凝固させることで製造される金属粉末です。このプロセスにより、一般的に球状で流動性に優れ、高純度かつ組成が均一な粉末が得られます。機械粉砕法と比較して不純物混入が少なく、アディティブマニュファクチャリング(金属3Dプリンティング)や金属射出成形(MIM)など、精密な成形技術に不可欠な材料として広く利用されています。その優れた特性は、最終製品の品質と性能に直接影響を与えるため、製造プロセスにおける厳格な品質管理が求められます。

アトマイズ金属粉末は、製造方法や使用金属によって多岐にわたります。

製造方法別では、主に以下の種類があります。

1. ガスアトマイズ法: 溶融金属に不活性ガス(アルゴン、窒素など)を高速噴射し微細化する方法です。高純度、球状、粒度制御が容易な粉末が得られるため、アディティブマニュファクチャリング用途で最も広く採用されます。

2. 水アトマイズ法: 溶融金属に高圧水を噴射して微細化する方法です。ガスアトマイズ法に比べて生産性が高く安価ですが、粉末形状は不規則になりやすく、主に金属射出成形(MIM)や焼結部品、溶射用途に用いられます。

3. プラズマアトマイズ法: プラズマ熱源で金属を溶融させ、プラズマジェットで微細化する方法です。高融点金属や反応性金属に適し、非常に球状でクリーンな粉末が得られます。

4. 遠心アトマイズ法: 回転するディスクや電極から溶融金属を飛散させる方法です。不純物混入が少なく、クリーンな粉末が得られます。

材料別では、鉄系合金(ステンレス鋼、工具鋼など)、ニッケル基合金、コバルト基合金、チタン合金、アルミニウム合金、銅合金、貴金属など、非常に幅広い種類の金属や合金がアトマイズ粉末として製造されています。それぞれの用途に応じて、最適な材料と製造方法が選択されます。

アトマイズ金属粉末は、その優れた特性から多岐にわたる産業分野で活用されています。

最も注目されるのはアディティブマニュファクチャリング(AM、金属3Dプリンティング)です。レーザーや電子ビームを用いて金属粉末を一層ずつ溶融・凝固させることで、複雑な形状の部品を直接製造します。航空宇宙、医療、自動車、金型などの分野で、軽量化、高機能化、短納期化に貢献します。

また、金属射出成形(MIM)においても重要な材料です。微細な金属粉末とバインダーを混合して射出成形し、その後バインダーを除去して焼結することで、複雑な小型部品を大量生産します。

その他、溶射による表面改質(耐摩耗性、耐食性、断熱性向上)、ろう付け材料、フィルター(多孔質構造を利用)、磁性材料(軟磁性、硬磁性)、触媒、焼結部品、HIP(熱間等方圧加圧)処理、電極材料など、幅広い分野でその特性が活かされています。特に、高機能部品や特殊な特性が求められる用途において、アトマイズ金属粉末は不可欠な存在です。

アトマイズ金属粉末の製造から応用までには、様々な関連技術が深く関わります。

粉末製造技術では、前述のガスアトマイズ、水アトマイズ、プラズマアトマイズ、遠心アトマイズといった各製造プロセスの最適化が重要です。これには、溶融金属の温度制御、流体の噴射条件、冷却速度の調整などが含まれ、粉末の粒度分布、形状、内部組織、純度を精密に制御します。

粉末評価・分析技術も極めて重要です。粒度分布測定(レーザー回折法など)、粉末形状観察(走査型電子顕微鏡:SEM)、化学組成分析、酸素・窒素などの不純物含有量分析、流動性やタップ密度といった物理特性評価、さらには内部欠陥の有無を評価する技術などを通じ、粉末の品質を保証し最終製品性能に直結させます。

さらに、製造された粉末は、用途に応じて後処理技術が施されることがあります。例えば、特定の粒度範囲の粉末を選別する分級、粉末の内部応力を除去したり組織を調整したりするための熱処理、あるいは表面特性を改質するための表面処理などです。

応用技術としては、アディティブマニュファクチャリング装置(SLM、EBM、DEDなど)の進化や、MIM成形技術におけるバインダー材料の開発、脱脂・焼結プロセスの最適化が挙げられます。これらの技術は、アトマイズ金属粉末の可能性を最大限に引き出すために不可欠な要素です。

アトマイズ金属粉末の市場は、近年急速な成長を遂げています。この成長の主要な牽引役となっているのは、アディティブマニュファクチャリング(金属3Dプリンティング)市場の拡大です。航空宇宙、医療、自動車といった高付加価値分野でのAM採用加速に伴い、高品質な金属粉末の需要が飛躍的に増加しています。

また、製品の軽量化、高機能化へのニーズの高まりや、複雑な形状の部品を効率的に製造したいという要求も、アトマイズ金属粉末の需要を押し上げています。特に、従来の切削加工では製造が困難であったり、コストがかかりすぎたりする部品の製造において、アトマイズ金属粉末を用いたAMやMIMが有効なソリューションとして注目されています。

主要な市場プレイヤーは、世界各国に存在し、それぞれが特定の材料やアトマイズ技術に強みを持っています。市場規模は今後も拡大が予測されており、特に高機能合金粉末の需要増加が見込まれます。

一方で、コストの低減、品質の安定化、標準化の推進、サプライチェーンの確立などが、市場のさらなる発展に向けた課題として認識されています。特に、AM用途では、粉末の品質が最終製品の性能に大きく影響するため、厳格な品質管理とトレーサビリティが求められます。

アトマイズ金属粉末の将来は、技術革新と用途拡大によって非常に明るいものと予測されます。

技術面では、より微細で均一な粒度分布を持つ粉末の製造技術、新合金の開発、そして製造コストのさらなる低減が重要なテーマとなります。特に、高融点材料や反応性材料、あるいは特定の機能を持つ複合材料の粉末化技術の進化が期待されています。また、粉末の品質をリアルタイムで監視・制御する技術や、AI/IoTを活用したプロセス最適化も進展するでしょう。

用途面では、航空宇宙、医療、自動車といった既存分野での適用範囲がさらに拡大するだけでなく、エネルギー分野(燃料電池、原子力など)、エレクトロニクス分野(高機能電子部品)、環境分野(触媒、フィルター)など、新たな領域での応用が期待されます。特に、カスタマイズされた医療インプラントや、航空機の軽量化部品、電気自動車の高性能モーター部品など、高付加価値製品への貢献が大きくなるでしょう。

環境への配慮も重要な要素となり、金属粉末のリサイクル技術の確立や、製造プロセスにおける省エネルギー化、環境負荷の低減が求められます。

最終的には、アトマイズ金属粉末の国際的な品質標準化が進み、より広範な産業での採用が促進されることで、持続可能な社会の実現に貢献していくことが期待されています。これらの進展により、アトマイズ金属粉末は、次世代のモノづくりを支える基幹材料としての地位を一層確固たるものにしていくでしょう。