イーサネットスイッチ市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

イーサネットスイッチ市場レポートは、スイッチタイプ(固定構成型、モジュラー型、堅牢型/産業用、仮想型/ソフトウェア定義型)、ポート速度(1G以下、2.5G/5Gなど)、エンドユーザー(データセンター、通信、エンタープライズ、SMB、産業用/IoT)、スイッチング技術(レイヤー2、レイヤー3、PoEなど)、展開モデル(オンプレミス、クラウド管理型)、および地域別にセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

イーサネットスイッチ市場の概要

本レポートは、イーサネットスイッチ市場の規模、成長、および2030年までの見通しについて詳細に分析しています。調査期間は2019年から2030年までで、市場はスイッチタイプ、ポート速度、エンドユーザー、スイッチング技術、展開モデル、および地域によってセグメント化されています。市場予測は金額(米ドル)で提供されています。

市場概要

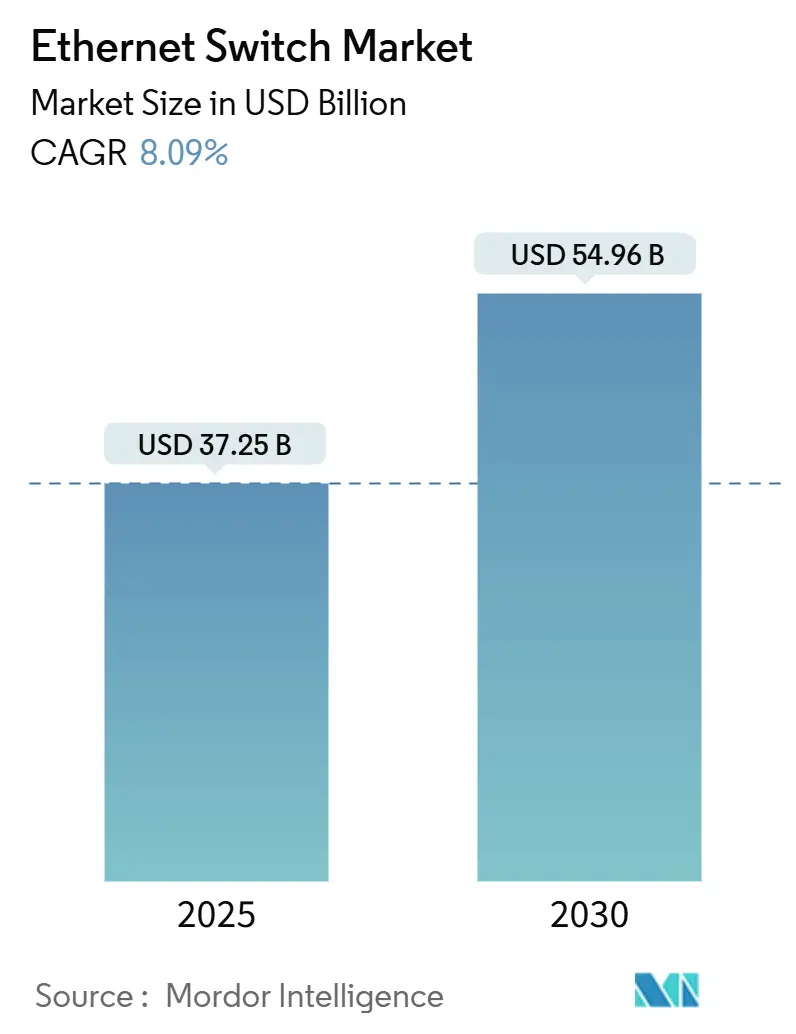

イーサネットスイッチ市場規模は、2025年には372.5億米ドルと推定されており、2030年までに549.6億米ドルに達すると予測されています。予測期間(2025年~2030年)における年平均成長率(CAGR)は8.09%です。最も急速に成長している市場は中東およびアフリカ地域であり、最大の市場はアジア太平洋地域です。市場の集中度は中程度とされています。

市場分析

主な市場牽引要因:

1. ハイパースケールデータセンターの普及(CAGRへの影響:+2.1%):

ハイパースケールデータセンターの容量は4年ごとに倍増しており、現在1,000以上の施設が稼働し、毎年120~130の新規施設が追加されています。特に米国がその51%を占め、Amazon、Microsoft、Googleがラック設置数の60%を支配しています。これらの施設では数万台のトップオブラックおよびスパインリーフスイッチが導入され、イーサネットスイッチ市場の需要を直接的に押し上げています。AIクラスターの需要もこの傾向を加速させており、GPUファブリックはアクセラレーターあたり最低1Tb/sの帯域幅を必要とし、800Gbit/sのリーフポートと102.4Tb/sのシャーシコアへの移行が急務となっています。

2. IoTデバイス向けPoE(Power over Ethernet)の採用拡大(CAGRへの影響:+1.3%):

PoEの収益は2024年の17.2億米ドルから2032年には89.0億米ドルへと、22.8%のCAGRで急増すると予測されており、PoE対応イーサネットスイッチの堅調な需要を支えています。パンデミック中の既存建物の改修により、工場、病院、オフィスでスマート照明、IPカメラ、環境センサー向けに低電圧配線が採用され、導入が加速しました。IEEEの拡張によりポートあたり最大100Wの給電が可能になり、LEDアレイやPTZカメラを同じケーブルで給電できるようになり、設置コストの削減とネットワーク管理の簡素化に貢献しています。

3. 高速イーサネットへの移行(CAGRへの影響:+1.8%):

高速イーサネットスイッチポート(100Gbit/s以上)の出荷は、2028年まで年間50%で増加すると予測されており、以前のアップグレードサイクルを上回るペースです。ハイパースケーラーは400Gbit/sから800Gbit/sファブリックへ直接移行しており、ほとんどのAIクラスターは2025年までに800Gbit/sのスイッチアップリンクを使用すると予想されています。企業は10Gbit/sからの段階的なステップとして25Gbit/sを好んでおり、既存の銅線またはOM3光ファイバープラントを再利用しながら、わずかな追加費用で2.5倍のスループットを実現しています。

4. ネットワーク仮想化とSDN(Software-Defined Networking)の導入(CAGRへの影響:+1.2%):

ITリーダーの72%が、一元化されたポリシーとゼロトラストの実施の必要性から、2年以内に複数のドメインでソフトウェア定義プラットフォームを実行する計画です。オープンソースのSONiC NOSの採用が重要であり、アナリストは大規模データセンターファブリックを運用する組織の30%が2025年までにSONiCを標準化すると予測しています。

主な市場阻害要因:

1. スイッチASICのサプライチェーン制約(CAGRへの影響:-1.4%):

51.2Tb/sおよび102.4Tb/sの商用シリコンのリードタイムは40週間を超えており、これは主にBroadcomが最先端のダイスタックの唯一の大量供給元であるためです。MarvellがTeralynx 10ファミリーで参入し、2024年半ばから51.2Tb/s部品を出荷していることで供給の多様化に貢献していますが、台湾と韓国のファブへの依存度が高いため、イーサネットスイッチ市場は地政学的ショックにさらされています。

2. オープンソースのホワイトボックススイッチへの選好(CAGRへの影響:-0.9%):

大企業やクラウド構築者は、独自のベンダーロックインから脱却するために、SONiCを実行する分離型ハードウェアを採用しています。コスト分析によると、ブランドシャーシと比較してポートあたり30~40%の設備投資削減が可能ですが、運用モデルにはより深いネットワークエンジニアリングスキルが必要です。

3. 中国ベンダーに対する地政学的貿易制限(CAGRへの影響:-1.1%):

米国および欧州における中国ベンダーに対する貿易制限は、市場の成長を抑制する要因となっています。

4. エネルギー効率規制による設備投資への圧力(CAGRへの影響:-0.7%):

欧州連合および北米におけるエネルギー効率規制は、イーサネットスイッチの設備投資に圧力をかけています。EUのエコデザイン指令2019/424は、ネットワーク機器のアイドル時消費電力に制限を課しており、より効率的なシリコンへの移行を促しています。

セグメント分析

* スイッチタイプ別:

* 固定構成イーサネットスイッチ: 2024年の収益の65.69%を占め、キャンパスネットワークやブランチオフィスでプラグアンドプレイのシンプルさが重視される場合に人気があります。

* 仮想/ソフトウェア定義スイッチ: 2030年までに12.46%のCAGRで成長すると予測されており、プログラマブルな制御プレーンへの需要が高まっています。

* ポート速度別:

* 25Gbit/s: 2024年のイーサネットスイッチ市場シェアの28.75%を占め、既存のマルチモードファイバーを介した10Gbit/sからの容易なアップグレードとして普及しています。

* 200Gbit/s以上: 2030年までに14.04%のCAGRで成長すると予測されており、AIトレーニングパイプラインがGPU間ファブリックを飽和させることで需要が加速しています。

* エンドユーザー別:

* データセンター: 2024年のイーサネットスイッチ市場規模の35.43%を占め、100Gbit/sおよび400Gbit/sシリコンの主要な購入元です。

* 産業用およびIoT展開: 2030年までに11.54%のCAGRで成長すると予測されており、最も急速な成長が見込まれる分野です。

* スイッチング技術別:

* レイヤー3デバイス: 2024年のイーサネットスイッチ市場で39.43%のシェアを占め、VLANセグメンテーションやキャンパスコアでの東西ルーティングの必要性から採用されています。

* ソフトウェア定義ネットワーキング(SDN)スイッチ: 12.65%のCAGRで最も急速に成長しているコホートであり、コントローラーベースのインテントエンジンやAI駆動型テレメトリによって推進されています。

* 展開モデル別:

* オンプレミス管理ソリューション: 2024年の展開の58.43%を占め、金融、ヘルスケア、防衛分野で決定論的な制御が好まれる傾向を反映しています。

* クラウド管理型ソリューション: 2030年までに9.58%のCAGRで成長すると予測されており、ゼロタッチプロビジョニング、グローバルソフトウェアアップデート、AIOpsインサイトを提供し、特に常勤のネットワークスタッフが不足している中小企業にとって新たなマネージドサービス機会を創出しています。

地域分析

* アジア太平洋: 2024年の世界収益の41.56%を占め、中国の広範な製造基盤と国内ブランドを優遇する現地調達規則に支えられています。インドのデジタルインディアプログラムや日本の産業用ロボットも需要を牽引し、この地域のイーサネットスイッチ市場を活発に保っています。

* 中東およびアフリカ: 2030年までに12.54%のCAGRで最も急速に成長している地域であり、サウジアラビアのグリーンフィールドスマートシティプロジェクトや南アフリカのデータセンター建設から恩恵を受けています。

* 北米: ハイパースケールクラウドの構築により高価値な市場であり続けています。バイデン政権の424.5億米ドルのブロードバンド公平性、アクセス、展開(BEAD)基金は、地方の光ファイバーアップグレードを奨励し、強化されたアグリゲーションスイッチの新たな注文につながっています。

* 欧州: 企業がキャンパスコアを刷新し、通信事業者が5Gスタンドアロンコアをサポートするために光ファイバーを密集させることで、着実な成長を示しています。

* ラテンアメリカ: 電子政府接続とフィンテックの普及により、緩やかな成長が見込まれます。

競争環境

イーサネットスイッチ市場は中程度の集中度です。NVIDIAは2025年のデータセンターイーサネット収益でCiscoとAristaを上回り、Spectrum-XスイッチとH100 GPUをバンドルすることで、エンドツーエンドのAIクラスターパフォーマンスの問題を解決しました。HPEによるJuniper Networksの140億米ドルでの買収は、クラウドネイティブスイッチングにおけるポートフォリオのギャップを埋め、統合されたエンティティのセキュリティファブリックにおけるシェアを高めています。Ciscoは、Silicon One ASICをNVIDIAのリファレンスデザインに統合することで対応し、イーサネットスイッチ市場における協調的競争を示しています。

Aristaはクラウド大手で成長を続け、2025年第1四半期には20億米ドルを超える記録的な四半期収益を計上し、クラスター負荷分散のためのEOS Smart AI Suiteを立ち上げました。BroadcomとMarvellは商用シリコンソケットを巡って競合しており、Broadcomのネットワーキング収益が158%急増したことは、AIファブリックからの追い風を強調しています。CelesticaやQuantaなどのホワイトボックスODMは、ハイパースケーラーが分離型アーキテクチャを選択するにつれてフットプリントを拡大しており、スタートアップ企業はインテントベースの分析で価値を構築しています。

エネルギー効率とASICロードマップ制御が、現在、重要な差別化要因となっています。ベンダーは100Gbit/sポートあたり25W未満の消費電力を宣伝し、マイクロバーストを予測して輻輳を削減するオンチップAIエンジンを誇っています。SONiCやOpen-Network Linuxを含むオープンソースNOSのサポートは、Tier-1入札の必須条件となっています。エッジに特化したスペシャリストは、輸送やスマートビルディングの改修向けに堅牢なPoE++モデルをターゲットにしており、既存企業が限定的なシェアしか持たない分野で価値を創出しています。

最近の業界動向

* 2025年7月: HPEはJuniper Networksの140億米ドルでの買収を完了し、グループ営業利益に対するネットワーキングの貢献度を倍増させました。

* 2025年6月: NVIDIAはSpectrum-Xの採用の強みにより、データセンターイーサネット販売でCiscoとAristaを上回りました。

* 2025年5月: ASUSは、SMBバイヤー向けの新しい7ポートおよび10ポートプラットフォームにMaxLinear 2.5Gbit/sスイッチSoCを選択しました。

* 2025年3月: Aristaは、クラスター負荷分散とユニバーサルネットワーク可観測性を特徴とするEOS Smart AI Suiteを立ち上げました。

この市場は、データセンターの需要、高速化の進展、IoTの普及、そしてソフトウェア定義ネットワーキングの進化によって今後も大きく成長していくと予測されます。

このレポートは、イーサネットスイッチ市場に関する包括的な分析を提供しています。市場の定義、調査方法、エグゼクティブサマリーから始まり、市場の現状、成長予測、競争環境、将来の展望までを網羅しています。

市場は堅調な成長を見せており、2025年の372.5億米ドルから2030年には549.6億米ドルへと拡大し、予測期間中の年平均成長率(CAGR)は8.09%に達すると予測されています。

市場の成長を牽引する主な要因としては、ハイパースケールデータセンターの普及、IoTデバイス向けPoE(Power over Ethernet)の採用増加、25/100/400Gといった高速イーサネットへの移行、ネットワーク仮想化およびSDN(Software-Defined Networking)の展開、エッジコンピューティングと産業オートメーションの需要、政府によるブロードバンドインフラ投資などが挙げられます。

一方で、市場の成長を抑制する要因も存在します。スイッチ用ASICのサプライチェーン制約、オープンソースのホワイトボックススイッチへの選好、中国ベンダーに対する地政学的な貿易制限、エネルギー効率規制による設備投資への圧力などが指摘されています。特に、高性能ASICのリードタイム延長、中国ベンダーへの貿易制限、および厳格化するエネルギー効率規制は、短期的な支出を抑制する可能性があります。

レポートでは、市場を以下の多角的なセグメントで詳細に分析しています。

* スイッチタイプ別: 固定構成スイッチ、モジュラースイッチ、堅牢型/産業用スイッチ、仮想/ソフトウェア定義スイッチ。

* ポート速度別: 1G以下から200G以上まで、特に2.5G/5G、10G、25G、40G、50G、100Gといった速度帯に注目しています。25Gポートは、既存のケーブルを再利用しつつ10Gリンクの2.5倍の帯域幅を提供するため、費用対効果の高いアップグレードパスとして企業で広く採用されています。また、AIワークロードは、東西帯域幅のニーズを満たすため、800Gbit/sおよび将来の1.6Tbit/sファブリックへの移行を加速させています。

* エンドユーザー別: データセンター、通信サービスプロバイダー、企業キャンパスネットワーク、中小企業、産業用およびIoT。

* スイッチング技術別: レイヤー2スイッチ、レイヤー3スイッチ、PoEスイッチ、SDNスイッチ、マネージドスイッチ、アンマネージドスイッチ。

* 展開モデル別: オンプレミス管理型、クラウド管理型。

* 地域別: 北米(米国、カナダ、メキシコ)、ヨーロッパ(ドイツ、英国、フランス、イタリア、スペイン、ロシアなど)、アジア太平洋(中国、日本、インド、韓国、ASEAN、オーストラリア・ニュージーランドなど)、中東・アフリカ、南米(ブラジル、アルゼンチンなど)に細分化して分析しています。特にアジア太平洋地域は、2024年に世界の収益の41.56%を占め、中国の製造業拡大とインドのデジタルインフラ投資に牽引され、市場をリードしています。

競争環境の分析では、市場集中度、戦略的動向、市場シェア分析が行われています。主要企業としては、Cisco Systems, Inc.、Huawei Technologies Co., Ltd.、Arista Networks, Inc.、Hewlett Packard Enterprise Company、Juniper Networks, Inc.、Dell Technologies Inc.、Extreme Networks, Inc.、Netgear Inc.、TP-Link Technologies Co., Ltd.、Zyxel Communications Corporation、D-Link Corporation、Fortinet, Inc.、Broadcom Inc.、NVIDIA Corporation (Mellanox)、Edgecore Networks Corporation、H3C Technologies Co., Ltd.、Allied Telesis Holdings K.K.、MikroTik SIA、Ciena Corporation、Silicom Ltd.など、多数のグローバルベンダーが挙げられています。

レポートは、市場の機会と将来の展望についても言及しており、ホワイトスペースや未充足のニーズの評価も含まれています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場促進要因

- 4.2.1 ハイパースケールデータセンターの普及

- 4.2.2 IoTデバイス向けPoEの採用増加

- 4.2.3 高速イーサネット(25/100/400 G)への移行

- 4.2.4 ネットワーク仮想化とSDNの導入

- 4.2.5 エッジコンピューティングと産業オートメーションの需要

- 4.2.6 政府によるブロードバンドインフラへの資金提供

- 4.3 市場抑制要因

- 4.3.1 スイッチASICのサプライチェーン制約

- 4.3.2 オープンソースのホワイトボックススイッチへの選好

- 4.3.3 中国ベンダーに対する地政学的貿易制限

- 4.3.4 設備投資を圧迫するエネルギー効率規制

- 4.4 サプライチェーン分析

- 4.5 技術的展望

- 4.6 規制環境

- 4.7 ポーターの5つの力分析

- 4.7.1 新規参入の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 スイッチタイプ別

- 5.1.1 固定構成スイッチ

- 5.1.2 モジュラースイッチ

- 5.1.3 堅牢型/産業用スイッチ

- 5.1.4 仮想/ソフトウェア定義スイッチ

- 5.2 ポート速度別

- 5.2.1 1 G以下

- 5.2.2 2.5 G / 5 G

- 5.2.3 10 G

- 5.2.4 25 G

- 5.2.5 40 G

- 5.2.6 50 G

- 5.2.7 100 G

- 5.2.8 200 G以上

- 5.3 エンドユーザー別

- 5.3.1 データセンター

- 5.3.2 通信サービスプロバイダー

- 5.3.3 エンタープライズキャンパスネットワーク

- 5.3.4 中小企業

- 5.3.5 産業用およびIoT

- 5.4 スイッチング技術別

- 5.4.1 レイヤー2スイッチ

- 5.4.2 レイヤー3スイッチ

- 5.4.3 Power over Ethernet (PoE) スイッチ

- 5.4.4 ソフトウェア定義ネットワーク (SDN) スイッチ

- 5.4.5 マネージドスイッチ

- 5.4.6 アンマネージドスイッチ

- 5.5 展開モデル別

- 5.5.1 オンプレミス管理

- 5.5.2 クラウド管理

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 欧州

- 5.6.2.1 ドイツ

- 5.6.2.2 英国

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 スペイン

- 5.6.2.6 ロシア

- 5.6.2.7 その他の欧州

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 日本

- 5.6.3.3 インド

- 5.6.3.4 韓国

- 5.6.3.5 ASEAN

- 5.6.3.6 オーストラリアとニュージーランド

- 5.6.3.7 その他のアジア太平洋

- 5.6.4 中東およびアフリカ

- 5.6.4.1 中東

- 5.6.4.1.1 アラブ首長国連邦

- 5.6.4.1.2 サウジアラビア

- 5.6.4.1.3 トルコ

- 5.6.4.1.4 その他の中東

- 5.6.4.2 アフリカ

- 5.6.4.2.1 南アフリカ

- 5.6.4.2.2 ナイジェリア

- 5.6.4.2.3 その他のアフリカ

- 5.6.5 南米

- 5.6.5.1 ブラジル

- 5.6.5.2 アルゼンチン

- 5.6.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Cisco Systems, Inc.

- 6.4.2 Huawei Technologies Co., Ltd.

- 6.4.3 Arista Networks, Inc.

- 6.4.4 Hewlett Packard Enterprise Company

- 6.4.5 Juniper Networks, Inc.

- 6.4.6 Dell Technologies Inc.

- 6.4.7 Extreme Networks, Inc.

- 6.4.8 Netgear Inc.

- 6.4.9 TP-Link Technologies Co., Ltd.

- 6.4.10 Zyxel Communications Corporation

- 6.4.11 D-Link Corporation

- 6.4.12 Fortinet, Inc.

- 6.4.13 Broadcom Inc.

- 6.4.14 NVIDIA Corporation (Mellanox)

- 6.4.15 Edgecore Networks Corporation

- 6.4.16 H3C Technologies Co., Ltd.

- 6.4.17 Allied Telesis Holdings K.K.

- 6.4.18 MikroTik SIA

- 6.4.19 Ciena Corporation

- 6.4.20 Silicom Ltd.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

イーサネットスイッチは、コンピュータネットワークにおいて複数のデバイスを接続し、データフレームを効率的に転送するための重要なネットワーク機器です。その基本的な役割は、接続されたデバイス間でデータ通信を可能にし、ネットワークのトラフィックを最適化することにあります。ハブとは異なり、スイッチは受信したデータフレームの宛先MACアドレスを学習し、そのアドレスを持つデバイスが接続されている特定のポートにのみフレームを転送します。これにより、不要なトラフィックの発生を抑え、ネットワーク全体のパフォーマンスとセキュリティを向上させることができます。

イーサネットスイッチには、その機能や用途に応じて様々な種類が存在します。

まず、管理機能の有無によって「アンマネージドスイッチ」と「マネージドスイッチ」に大別されます。アンマネージドスイッチは、設定不要で接続するだけで使用できるシンプルなタイプで、主に家庭や小規模オフィスで利用されます。一方、マネージドスイッチは、VLAN(仮想LAN)、QoS(Quality of Service)、ポートセキュリティ、SNMP(Simple Network Management Protocol)などの高度な設定や監視機能を提供し、大規模な企業ネットワークやデータセンターで不可欠な存在です。

次に、PoE(Power over Ethernet)対応の有無も重要な分類です。PoEスイッチは、イーサネットケーブルを通じてデータ通信と同時に電力供給も行うことができ、IP電話、無線LANアクセスポイント、ネットワークカメラなどの設置を簡素化します。

さらに、ネットワーク層の機能によって「レイヤー2スイッチ」と「レイヤー3スイッチ」に分けられます。レイヤー2スイッチはMACアドレスに基づいてフレームを転送するのに対し、レイヤー3スイッチはIPアドレスに基づいてルーティング機能も提供します。これにより、異なるVLAN間やサブネット間の通信を効率的に行うことが可能になります。

物理的な形態では、ポート数が固定された「固定構成スイッチ」と、拡張カードによってポート数や機能を変更できる「モジュラースイッチ」があります。また、過酷な環境下での使用に耐える「産業用イーサネットスイッチ」も存在し、工場や屋外設備などで利用されています。

イーサネットスイッチは、その汎用性と効率性から、多岐にわたる用途で利用されています。

最も一般的なのは、企業や学校、病院などの組織内LAN(ローカルエリアネットワーク)です。PC、サーバー、プリンター、IP電話などの様々なデバイスを接続し、安定した通信基盤を提供します。

データセンターでは、サーバー間の高速通信やストレージネットワークの構築に不可欠です。高密度、低遅延、高帯域幅のスイッチが求められ、仮想化環境やクラウドインフラを支えています。

家庭用ネットワークにおいても、無線LANルーターのポートが不足する場合や、有線接続による安定した通信が必要な場合に利用されます。

産業分野では、製造ラインのPLC(プログラマブルロジックコントローラ)、センサー、ロボットなどを接続し、リアルタイムなデータ収集と制御を実現します。特に、耐環境性に優れた産業用スイッチが重宝されます。

監視カメラシステムでは、PoEスイッチがカメラへの電源供給とデータ伝送を一本のケーブルで行うため、配線コストと設置の手間を大幅に削減します。

IoT(Internet of Things)デバイスの増加に伴い、スマートビルディングやスマートシティのインフラとしても、多数のセンサーやデバイスを接続する役割を担っています。

イーサネットスイッチの機能は、他の様々なネットワーク技術と密接に関連しています。

VLAN(Virtual LAN)は、物理的なネットワークを論理的に分割し、セキュリティの向上やブロードキャストドメインの縮小に貢献します。スイッチのVLAN機能により、異なる部署や用途のデバイスを分離しつつ、同じ物理インフラを共有できます。

QoS(Quality of Service)は、音声やビデオなどのリアルタイム性が求められるトラフィックを優先的に処理することで、通信品質を保証します。スイッチのQoS設定により、重要なアプリケーションのパフォーマンスを確保できます。

STP(Spanning Tree Protocol)は、ネットワーク内のループを防止し、冗長なパスを確保することで、ネットワークの可用性を高めます。

リンクアグリゲーション(LAG/LACP)は、複数の物理ポートを論理的に束ねて単一のリンクとして扱うことで、帯域幅を増やし、リンク障害時の冗長性を提供します。

ルーティング機能を持つレイヤー3スイッチは、ルーターと同様に異なるIPネットワーク間の通信を可能にし、大規模ネットワークの設計において重要な役割を果たします。

近年では、SDN(Software-Defined Networking)の概念が導入され、スイッチの制御プレーンとデータプレーンを分離し、ソフトウェアによる集中管理を可能にすることで、ネットワークの柔軟性と運用効率を向上させています。

また、Wi-Fiアクセスポイントやファイアウォール、ロードバランサーといった他のネットワーク機器も、スイッチを介してネットワークに接続され、連携して機能します。

イーサネットスイッチの市場は、デジタル変革、クラウドコンピューティングの普及、IoTデバイスの増加、そして5Gの展開といった要因により、継続的な成長を遂げています。

企業は、より高速で信頼性の高いネットワークインフラを求めており、10GbE、25GbE、40GbE、100GbEといった高速ポートを持つスイッチへの需要が高まっています。特にデータセンターでは、サーバーの高性能化に伴い、400GbEといった超高速スイッチの導入も進んでいます。

セキュリティの脅威が増大する中で、スイッチ自体に高度なセキュリティ機能(MACアドレス認証、ポートベース認証、侵入検知など)が組み込まれる傾向にあります。

また、ネットワーク運用の複雑化に対応するため、AI/ML(人工知能/機械学習)を活用した自動化、プロアクティブな監視、トラブルシューティング機能を持つスイッチや管理ソリューションも登場しています。

主要な市場プレイヤーとしては、Cisco、HPE Aruba、Juniper Networks、Huawei、D-Link、TP-Linkなどが挙げられ、それぞれが異なるセグメントやニーズに対応した製品を提供しています。

イーサネットスイッチの未来は、さらなる高速化、インテリジェンス化、そしてセキュリティ強化の方向へと進化していくでしょう。

将来的には、800GbEや1.6TbEといった次世代の超高速インターフェースが標準となり、データセンターやエッジコンピューティング環境での膨大なデータ処理を支えることになります。

AI/MLの統合はさらに進み、ネットワークの自己最適化、異常検知、予測保守などが自動で行われる「自律型ネットワーク」の実現に貢献するでしょう。これにより、運用コストの削減とネットワークの信頼性向上が期待されます。

セキュリティ面では、ゼロトラストネットワークの概念に基づき、スイッチがネットワークの各接続ポイントで厳格な認証と認可を行うことで、より強固なセキュリティ境界を構築する役割を担うようになります。

エッジコンピューティングの普及に伴い、データ生成源に近い場所での処理が増えるため、エッジデバイスを効率的かつ安全に接続する小型で高性能なスイッチの需要が高まります。

また、環境への配慮から、より低消費電力で高効率なスイッチの開発も進められ、持続可能なネットワークインフラの構築に貢献していくことでしょう。イーサネットスイッチは、今後もネットワークの中心的な役割を担い続け、私たちのデジタルライフを支える基盤であり続けると考えられます。