板紙包装市場 規模とシェア分析 – 成長トレンドと予測 (2026年~2031年)

板紙包装市場レポートは、原材料源(バージン繊維、リサイクル繊維)、製品タイプ(折りたたみカートン、段ボール箱など)、包装形態(一次包装、二次包装など)、エンドユーザー産業(食品、飲料、ヘルスケアなど)、および地域(北米、南米など)によって分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

段ボール包装市場の概要

市場規模と成長予測

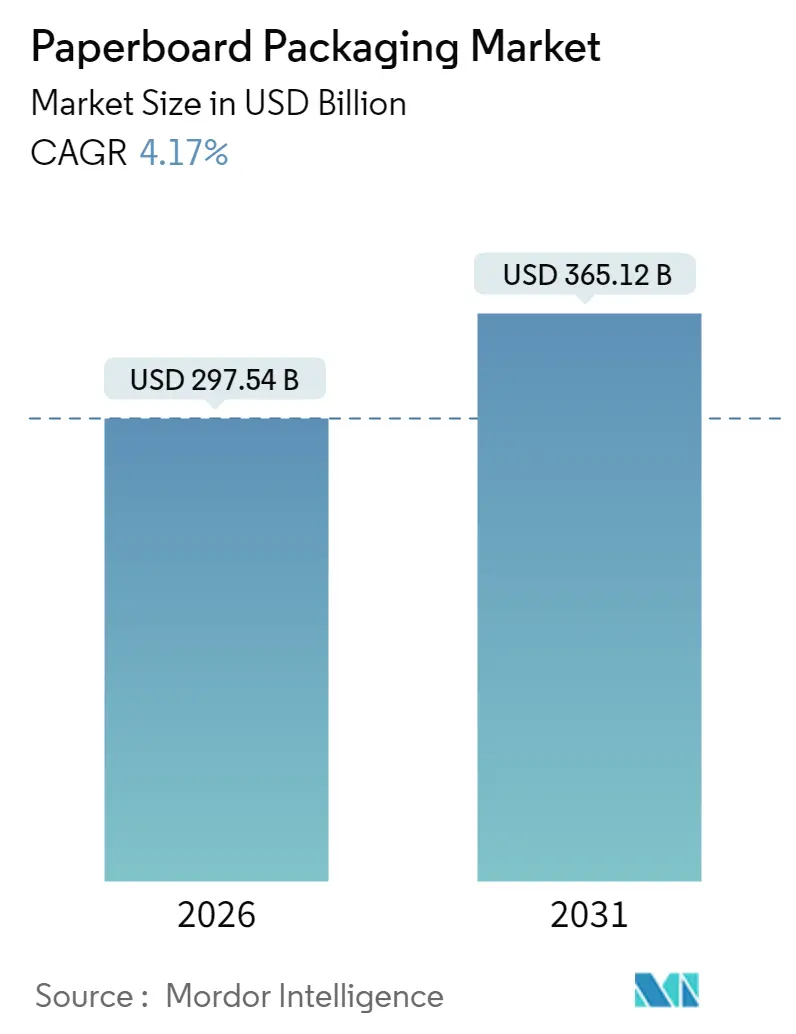

段ボール包装市場は、2025年には2,856.3億米ドル、2026年には2,975.4億米ドルに達し、2031年までには3,651.2億米ドルに成長すると予測されています。2026年から2031年にかけての年平均成長率(CAGR)は4.17%と見込まれております。この成長は、Eコマースの取引量増加、プラスチックから繊維への転換を促す規制の動き、そして軽量化やデジタル変換技術の継続的な進歩によって牽引されています。リサイクル繊維は、その優れたコストパフォーマンスと循環型サプライチェーンへの小売業者のコミットメントにより、原材料コストの変動にもかかわらず需要を維持しています。段ボール箱は物流ネットワークの基盤であり続け、折り畳みカートンはプレミアム消費財分野で存在感を増しています。市場参加者は、エネルギーや再生紙価格の変動に対応するため、垂直統合や低コストの林業地域におけるパルプ生産能力への投資を進めています。

主要な市場動向と洞察

市場の成長を促進する主な要因は以下の通りです。

1. Eコマースの急増による段ボール輸送需要の増加:

オンライン小売の普及は、複数の接点に耐えうる、より丈夫で寸法が最適化された輸送用コンテナの需要を高めています。段ボールメーカーは、高性能なフルートプロファイルとリアルタイムの設計ツールを組み合わせることで、急増する注文に対応しています。ダイレクト・トゥ・コンシューマー(DTC)モデルは、外装パッケージにおけるブランディングスペースの必要性をさらに強化し、コンバーターに高グラフィックのデジタル印刷モジュールの統合を促しています。位置情報や衝撃監視をサポートするスマートラベル技術も段ボールライナーに搭載され、保護以上の価値を生み出しています。

2. プラスチック代替規制による繊維包装への優位性:

欧州連合の包装・包装廃棄物規制は、2030年までに90%のリサイクル可能性を義務付けており、多層プラスチックからリサイクル可能な繊維フォーマットへの移行を加速させています。北米の各州も拡大生産者責任(EPR)の枠組みを導入しており、アジア太平洋地域でも同様の法案が検討されています。これに対し、メーカーは食品を保護しつつ再パルプ化可能性を維持する分散型バリアコーティングやPFASフリーの耐油性化学物質で対応しています。ブランドオーナーはこれらのソリューションを活用し、持続可能性に関する公約を達成し、将来のプラスチック税を回避しています。

3. 軽量化イノベーションによる物流コストの削減:

マイクロフルート、強化された繊維配向、ナノセルロースコーティングにより、積載強度を犠牲にすることなくボードの坪量を15~20%削減しています。これにより、トラック積載量の増加が実現し、輸送費の削減と炭素強度の低減につながっています。運送業者が寸法重量課金を拡大するにつれて、Eコマースの出荷業者はスペース効率の良い二次包装を優先しています。軽量化は、即時のコスト削減と排出量目標達成という二重のインセンティブを提供しています。

4. アジア太平洋地域における包装食品・飲料の急速な成長:

ベトナムの包装需要は、中産階級のコンビニエンスフードへの需要を反映し、2026年までに9.73%のCAGRで35億米ドルに達すると予測されています。クイックサービスレストランの普及は使い捨て容器の量を増加させ、地域政府は非リサイクルプラスチックの禁止を強化しています。段ボールメーカーは、堆肥化可能な麺容器や熱帯気候に適した耐油性スナックカートンを投入することで、この勢いを活用しています。

市場の抑制要因

市場の成長を妨げる主な要因は以下の通りです。

1. 森林破壊と繊維調達の監視:

欧州連合森林破壊規制の施行により、製紙工場は2020年12月以降に森林破壊のない土地から調達された木材のトレーサビリティを義務付けられ、監査コストが増加し、非準拠のサプライチェーンは輸入禁止のリスクにさらされています。多国籍企業も同様のプロトコルを世界的に適用しており、コンプライアンスがグローバル化しています。中小のコンバーターは不均衡な管理負担に直面し、認証済み木材のプレミアムは特定のグレードの損益分岐点を上昇させ、サプライチェーンの成熟まで利益を圧迫しています。

2. 再生紙とエネルギーコストの変動:

2024年第1四半期には再生繊維の基準価格が倍増し、天然ガス価格の変動がパルプ化および乾燥費用を押し上げました。製紙工場は供給契約やコジェネレーションプロジェクトを通じてヘッジしていますが、投入コストの変動は四半期収益を歪め、長期的な価格契約を複雑にしています。一部の事業者は、再生紙の不足を補うため、ラテンアメリカからバージンユーカリパルプを確保しています。

セグメント分析

1. 原材料源別:リサイクル繊維が持続可能性を牽引

2025年には、リサイクル繊維が段ボール包装市場の72.10%のシェアを占めました。これは、広範な回収ネットワークと成熟した脱インク技術に支えられています。このセグメントは2031年までに6.65%のCAGRで成長すると予測されており、循環性目標に関連する規制上の優遇措置により、バージン繊維を上回る成長が見込まれています。ブランドオーナーが高容量SKUに最低限の使用済み再生材含有率を義務付けるにつれて、リサイクルグレードの段ボール包装市場規模は拡大すると予測されています。バージン繊維は、化粧品ギフトボックスや医薬品ブリスターカードなど、完璧な視覚品質や高い湿潤強度が必要な分野で依然として重要です。低コストの植林への継続的な投資は、リサイクル繊維の優位性を強化しています。

2. 製品タイプ別:段ボール箱がデジタルトランスフォーメーションをリード

2025年には、段ボール箱が収益シェアの42.10%を占めました。これは、オムニチャネル小売に関連する出荷頻度の急増によって推進されています。埋め込み式の防湿バリアと耐圧性のマイクロフルートにより、これらの箱は自動仕分けシステムを最小限の損傷で通過できるため、その不可欠性が強化されています。折り畳みカートンは、トン数では小さいものの、高グラフィック機能がプレミアム食品やパーソナルケア製品の配置と一致するため、最速の5.55%のCAGRで成長すると予測されています。折り畳みカートンの段ボール包装市場規模は、鮮やかな印刷と容易なリサイクル性を兼ね備えた、すぐに陳列できるパッケージの需要とともに拡大すると見込まれています。

3. 包装形式別:二次包装が機能性と持続可能性のバランスを保つ

2025年には、二次包装が段ボール包装市場規模の42.00%を占め、長期的な物流チェーンを通じて商品を保護する上で極めて重要な役割を果たしています。出荷業者が充填率と排出量を削減するためにケース寸法を微調整するにつれて、4.95%のCAGRで成長が続いています。パッケージ形状とボード厚の革新により、構造的な妥協なしにパレットの二段積みが可能になり、コストに敏感なFMCG企業にとって魅力的です。対照的に、一次包装は軽量パウチとの厳しい競争に直面しており、コンバーターは棚での存在感を維持するために触覚的なニスや開けやすい機能を追加するよう迫られています。

4. 最終用途産業別:パーソナルケアがプレミアムイノベーションを牽引

2025年の収益プールでは、厳格な安全基準とテイクアウト需要の急速な成長により、食品が最大の28.10%を占めました。しかし、CAGRの勢いは現在、パーソナルケアおよび化粧品分野に傾いており、5.90%の成長が見込まれています。美容ブランドは、触覚的でエンボス加工されたカートンをアンボックス体験に不可欠なものと見なしており、リサイクル性を損なうことなくメタリック箔を埋め込むことができるコンバーターに報いています。ヘルスケア分野は安定した貢献者であり、医薬品ブリスターウォレットに義務付けられているシリアル化コードは、厳密な印刷公差を持つバージンボードの需要を強化しています。エレクトロニクスメーカーは、デバイスを保護しつつ持続可能性の証明を伝える帯電防止コーティングと精密インサートを優先しています。

地域分析

1. 北米:

2025年には38.55%の収益シェアを占め、統合された再生繊維ネットワークと、リサイクル可能なソリューションへの転換を促す州レベルのプラスチック削減義務に支えられています。Packaging Corporation of Americaによる18億米ドルのコンテナボード買収は、地域能力を強化し、規模の効率性を活用する統合の証拠となっています。小売業者の当日配送サービスは、適切なサイズの段ボール出荷の需要をさらに刺激し、エネルギーコストの逆風にもかかわらず、段ボール包装市場が中程度の単一桁成長を維持するのに貢献しています。

2. アジア太平洋:

2031年までに6.78%のCAGRで最も急速に拡大する地域です。都市部の家庭がより多くの包装済み食品やクイックサービスミールを購入するにつれて成長しています。中国の輸出注文は、繊維ベースの輸送包装をますます指定しており、ベトナムの地元産業は2026年までに35億米ドルの包装収益を見込んでいます。地域政府は、新しい廃棄物指令に循環経済条項を組み込み、再生シートの輸入業者に関税優遇措置を与えています。これらの政策的手段は、低コストの労働力と拡大するオンライン小売と相まって、アジア太平洋地域を段ボール包装市場の成長エンジンに変えています。

3. ヨーロッパ:

PPWRやEUDRなどの規制に支えられた材料革新を維持しており、リサイクル可能性と調達基準を厳格化しています。Sappiの5億ユーロ(5億8,773万米ドル)の機械アップグレードは軽量コート紙の能力を向上させ、Mondiの買収攻勢は消費財クラスター全体で折り畳みカートンのフットプリントを拡大しています。高い回収率とエコラベルに対する消費者の受容は堅固な基盤を維持していますが、マクロ需要の低迷がトン数成長を抑制しています。それでも、厳しいコンプライアンスのハードルは、段ボール包装市場内の確立されたプレーヤーに有利な参入障壁を生み出しています。

競争環境

このセクターは中程度に細分化されていますが、地理的範囲とクローズドループの原材料アクセスを追求するリーダー企業によってM&Aの速度が上昇しています。International PaperによるDS Smithの82億ユーロ(96.4億米ドル)の買収は、ヨーロッパの段ボール事業を強化し、200億米ドルのSmurfit-WestRock合併は、前例のない製紙工場から市場までの広範な事業を持つ大西洋横断の巨大企業を生み出しています。市場参入企業は、特殊コーティングやAI対応変換技術によって差別化を図っていますが、繊維調達と輸送における規模の優位性は、依然として多国籍企業にコスト面で有利に働いています。

戦略的には、垂直統合が主要なテーマです。ラテンアメリカでのパルプ投資は北米の製紙工場に供給され、再生紙価格の急騰を緩和し、品質の一貫性を確保しています。同時に、コンバーターはラインの切り替えを自動化し、デジタルツインを展開して資産メンテナンスを最適化し、ダウンタイムを削減し、労働時間あたりの生産量を向上させています。スマートパッケージングセンサーの知的財産出願は2025年に米国特許商標庁で急増しており、データ豊富な機能に根ざした新たな競争の場を示唆しています。

地域特化型企業は、特に医薬品インサートや温度管理されたミールキットスリーブのような高バリアニッチ市場において、現地の規制と顧客との密接な関係を熟知することで関連性を維持しています。しかし、統合の勢いは、上位5社が10年後には合計55%以上のシェアを超える可能性を示唆しており、俊敏なイノベーターの余地を排除することなく、段ボール包装市場がより集中した構造へと向かうことを示唆しています。

主要企業

* International Paper Company

* Smurfit WestRock

* Mondi plc

* Packaging Corporation of America

* Stora Enso Oyj

最近の業界動向

* 2025年4月:Packaging Corporation of Americaは、堅調な段ボール需要を反映し、2025年第1四半期の純売上高が20億米ドルに達したと発表しました。

* 2025年3月:Graphic Packagingは、持続可能なフードサービス売上高の増加により、2025年第1四半期の収益が22億米ドルに達したと発表しました。

* 2025年2月:欧州規制当局は、International PaperによるDS Smithの82億ユーロ(96.4億米ドル)の買収を承認しました。

* 2025年1月:Suzanoは、16.6億レアル(18.8億米ドル)のユーカリパルプ拡張を完了しました。

本レポートは、世界の板紙包装市場に関する詳細な分析を提供しています。段ボール、折りたたみカートン、その他の紙包装製品の需要を追跡し、原材料価格、消費、輸出入動向、平均価格を考慮して市場収益を算出しています。

市場規模は2026年に2,975.4億米ドルと評価されており、2031年までの予測期間において年平均成長率(CAGR)4.17%で成長すると見込まれています。原材料別では、リサイクル繊維が2025年の収益の72.10%を占め、確立された回収システムと規制上の優遇措置により、最も高いシェアを保持しています。

市場の成長を牽引する主要因としては、Eコマースの急増による段ボール輸送需要の増加、プラスチック代替規制による繊維包装への優位性、物流コストを削減する軽量化イノベーションが挙げられます。また、アジア太平洋地域における包装済み食品・飲料の急速な成長、AIを活用したオンデマンドカスタム印刷の進化、ラテンアメリカにおけるユーカリパルプの生産増加によるバージン繊維コストの低下も重要な推進要因です。

一方で、市場の抑制要因としては、森林破壊と繊維調達に対する監視の強化、再生紙およびエネルギーコストの変動、ブランドオーナーによる持続可能性への誓約の後退、柔軟なプラスチックパウチによるシェアの浸食が挙げられます。

地域別では、アジア太平洋地域が2031年まで6.78%のCAGRで急速な成長を遂げると予測されており、これは中間層消費の拡大、Eコマースの普及、政府の循環経済政策によって推進されています。製品タイプ別では、段ボール箱がオムニチャネルフルフィルメントのサポート、構造的強度、ブランディング表面、進化するスマートラベル統合により、市場で圧倒的な地位を占めています。エンドユーザー産業別では、パーソナルケアおよび化粧品包装が最も速い成長セグメントであり、ブランドがプレミアムでありながら持続可能なカートンを求める傾向にあるため、5.90%のCAGRで進展しています。

本レポートでは、市場を原材料源(バージン繊維、リサイクル繊維)、製品タイプ(折りたたみカートン、段ボール箱、硬質箱など)、包装形式(一次包装、二次包装、輸送/Eコマース出荷)、エンドユーザー産業(食品、飲料、ヘルスケア、パーソナルケア・化粧品、家庭用品、電気・電子機器など)、および地理(北米、南米、欧州、アジア太平洋、中東・アフリカの各地域および主要国)に細分化して分析しています。

競争環境の分析では、市場集中度、戦略的動向、市場シェア分析、およびInternational Paper Company、Smurfit WestRock、Mondi plc、王子ホールディングス、日本製紙、レンゴーなど、主要なグローバル企業の詳細な企業プロファイルが含まれています。また、市場の機会と将来の展望についても言及し、未開拓の領域や満たされていないニーズの評価を提供しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 Eコマースの急増が段ボール輸送の需要を押し上げ

- 4.2.2 プラスチック代替規制が繊維包装を優遇

- 4.2.3 軽量化イノベーションによる物流コストの削減

- 4.2.4 アジア太平洋地域における包装済みF&Bの急速な成長

- 4.2.5 AIを活用したオンデマンドカスタム印刷

- 4.2.6 ラテンアメリカのユーカリパルプブームがバージン繊維コストを削減

- 4.3 市場の阻害要因

- 4.3.1 森林破壊と繊維調達の精査

- 4.3.2 回収紙とエネルギーコストの変動

- 4.3.3 ブランドオーナーによる持続可能性の誓約の撤回

- 4.3.4 柔軟なプラスチックパウチによるシェアの浸食

- 4.4 産業バリューチェーン分析

- 4.5 ポーターの5つの力分析

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替製品およびサービスの脅威

- 4.5.5 競争の激しさ

- 4.6 マクロ経済要因が市場に与える影響

- 4.7 技術的展望

- 4.8 規制環境

5. 市場規模と成長予測(金額)

- 5.1 原材料源別

- 5.1.1 バージン繊維

- 5.1.2 再生繊維

- 5.2 製品タイプ別

- 5.2.1 折りたたみカートン

- 5.2.2 段ボール箱

- 5.2.3 硬質箱

- 5.2.4 その他の製品タイプ

- 5.3 包装形態別

- 5.3.1 一次包装

- 5.3.2 二次包装

- 5.3.3 輸送 / Eコマース配送

- 5.4 エンドユーザー産業別

- 5.4.1 食品

- 5.4.2 飲料

- 5.4.3 ヘルスケア

- 5.4.4 パーソナルケアおよび化粧品

- 5.4.5 家庭用ケア

- 5.4.6 電気・電子

- 5.4.7 その他のエンドユーザー産業

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 チリ

- 5.5.2.4 その他の南米

- 5.5.3 ヨーロッパ

- 5.5.3.1 イギリス

- 5.5.3.2 ドイツ

- 5.5.3.3 フランス

- 5.5.3.4 スペイン

- 5.5.3.5 イタリア

- 5.5.3.6 その他のヨーロッパ

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 インド

- 5.5.4.3 日本

- 5.5.4.4 オーストラリア

- 5.5.4.5 韓国

- 5.5.4.6 ベトナム

- 5.5.4.7 その他のアジア太平洋

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 その他の中東

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 ナイジェリア

- 5.5.5.2.3 エジプト

- 5.5.5.2.4 その他のアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向と発展

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 インターナショナル・ペーパー・カンパニー

- 6.4.2 スマーフィット・ウェストロック

- 6.4.3 モンディ plc

- 6.4.4 パッキング・コーポレーション・オブ・アメリカ

- 6.4.5 ストーラ・エンソ Oyj

- 6.4.6 王子ホールディングス株式会社

- 6.4.7 日本製紙株式会社

- 6.4.8 レンゴー株式会社

- 6.4.9 メッツァ・ボード Oyj

- 6.4.10 グラフィック・パッケージング・ホールディング・カンパニー

- 6.4.11 カスケーズ Inc.

- 6.4.12 ソノコ・プロダクツ・カンパニー

- 6.4.13 ナイン・ドラゴンズ・ペーパー(ホールディングス)Ltd.

- 6.4.14 ジョージア・パシフィック LLC

- 6.4.15 クラビン S.A.

- 6.4.16 サッピ・リミテッド

- 6.4.17 マイヤー・メルンホフ・カルトン AG

- 6.4.18 フータマキ Oyj

- 6.4.19 ビジー・インダストリーズ・ホールディングス Pty Ltd.

- 6.4.20 シーボード・フォールディング・ボックス・カンパニー Inc.

- 6.4.21 クリアウォーター・ペーパー・コーポレーション

- 6.4.22 ITC リミテッド

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

板紙包装とは、主に板紙を素材として製造される包装形態全般を指します。板紙は、木材パルプを主原料とする紙の一種ですが、一般的な紙よりも厚く、強度や剛性に優れている点が特徴です。この特性を活かし、内容物の保護、情報の伝達、商品の魅力向上、そして流通・保管の効率化といった多岐にわたる役割を担っています。段ボールと比較すると、板紙は一般的に薄く、より精密な印刷や複雑な加工に適しており、商品の個装や内装、店頭でのディスプレイなどに広く利用されています。環境負荷の低減が求められる現代において、再生可能な資源である木材を原料とし、リサイクルが容易である板紙包装は、持続可能な社会の実現に貢献する重要な素材として注目されています。

板紙包装には、その形状や用途、使用される板紙の種類によって様々なタイプが存在します。形状による分類では、最も一般的なものとして「カートン」が挙げられます。これは折りたたみカートン(FBB: Folding Box Board)とも呼ばれ、菓子箱、医薬品箱、化粧品箱など、多種多様な商品の個装に用いられます。組み立て式で、使用しない時は平らな状態で保管できるため、輸送効率にも優れています。その他、高級品やギフト用に使われる「セットアップボックス」(貼り箱)、複数の商品をまとめる「スリーブ」、食品の陳列や持ち運びに便利な「トレイ」、店頭での販促を兼ねる「ディスプレイボックス」などがあります。また、牛乳やジュースなどの液体食品には、ポリエチレンやアルミ箔と複合された「液体用紙容器」が広く利用されています。使用される板紙の種類としては、表面に塗工が施され印刷適性に優れる「コートボール」や「カード紙」、強度と白色度が高い「アイボリー」、再生パルプを主原料とする「マニラボール」などがあり、用途に応じて最適なものが選ばれます。

板紙包装の用途は非常に広範です。食品分野では、菓子、冷凍食品、加工食品、飲料、テイクアウト容器などに利用され、内容物の保護だけでなく、衛生性やデザイン性を通じて消費者の購買意欲を高める役割を果たしています。医薬品や化粧品分野では、製品の品質保持、偽造防止、ブランドイメージの構築に不可欠です。日用品では、洗剤、ティッシュ、歯磨き粉、文具などの個装に用いられ、家電製品や電子機器の小型部品、玩具、アパレル製品、ギフトボックス、さらには工業部品の包装に至るまで、その適用範囲は多岐にわたります。これらの用途において、板紙包装は、その優れた印刷適性による情報伝達能力、加工の自由度の高さによるデザイン性、そして環境配慮という点で、他の素材にはない独自の価値を提供しています。

板紙包装の製造と利用を支える関連技術も多岐にわたります。まず、板紙そのものの「製紙技術」では、多層抄き技術によって異なる特性を持つパルプ層を組み合わせ、強度や剛性、表面平滑性を高めています。また、撥水性、耐油性、ガスバリア性、抗菌性などの機能性を付与するための特殊コーティング技術も進化しています。次に「加工技術」では、オフセット印刷、グラビア印刷、フレキソ印刷、そして近年では小ロット多品種に対応するデジタル印刷など、多様な印刷技術が用いられ、商品の魅力を最大限に引き出すデザインが施されます。さらに、PP貼り、ニス引き、エンボス加工、箔押しといった表面加工技術により、視覚的・触覚的な付加価値が加えられます。板紙を特定の形状に切り抜き、折り目を付ける「打抜き・罫線加工」(トムソン加工)は、カートン製造の根幹をなす技術であり、その後の製函・貼合技術と組み合わされて最終製品が完成します。また、包装の構造設計においては、CAD/CAMシステムが活用され、効率的かつ機能的なデザインが追求されています。環境面では、リサイクル技術の高度化や、FSC認証などの森林認証制度を通じて、持続可能な森林管理に貢献しています。

板紙包装の市場は、世界的な包装市場の拡大とともに成長を続けています。特に、環境意識の高まりを背景としたプラスチック代替需要の増加は、板紙包装市場の主要な成長ドライバーとなっています。EC市場の拡大も、輸送中の商品保護や個装の重要性を高め、板紙包装の需要を押し上げています。また、消費者のライフスタイルの変化、例えば個食化や簡便志向の強まりも、小型で機能的な板紙包装の需要を創出しています。一方で、原材料価格の変動や、プラスチック、ガラス、金属といった競合素材との差別化、サプライチェーンの安定性確保といった課題も存在します。現在の市場トレンドとしては、サステナビリティへの対応が最重要課題であり、リサイクル性の高い単一素材化、生分解性素材の開発、軽量化などが進められています。また、高バリア性や抗菌性といった機能性の向上、ブランド訴求力を高めるためのデザイン性強化、そしてデジタル印刷によるパーソナライゼーションやトレーサビリティ機能の付与など、多角的な進化が見られます。

将来展望として、板紙包装は今後も環境対応と機能性向上を両輪として進化していくでしょう。脱プラスチックの動きはさらに加速し、板紙包装は再生可能な資源であるという強みを活かし、より多くの分野でプラスチックからの代替が進むと予想されます。リサイクルしやすい単一素材化や、海洋生分解性を持つコーティング剤の開発など、環境負荷を極限まで低減する技術革新が期待されます。機能面では、高バリア性、抗菌性、鮮度保持機能のさらなる向上により、食品ロス削減への貢献が期待されます。また、IoT技術との連携によるスマートパッケージ化も進み、商品の状態監視やトレーサビリティの確保、AR/VRを活用した消費者体験の提供など、新たな価値創造が期待されます。デザイン面では、パーソナライズされたパッケージや、開封体験そのものを重視したデザインがより一層求められるようになり、ブランドと消費者を繋ぐ重要な媒体としての役割が強化されるでしょう。生産・サプライチェーンにおいては、AIやロボティクスを活用した自動化・効率化が進み、オンデマンド生産やフレキシブルな供給体制が確立されることで、市場の多様なニーズに迅速に対応できるようになります。板紙包装は、環境と消費者の双方のニーズに応えながら、今後も社会に不可欠な包装形態としてその価値を高め続けていくことでしょう。