高周波・マイクロ波トランジスタ市場:規模・シェア分析、成長動向と予測 (2025-2030年)

RFおよびマイクロ波トランジスタ市場レポートは、周波数帯域(LF、Lバンド、Sバンド、Cバンドなど)、材料タイプ(シリコンLDMOS、GaN、GaAsなど)、出力電力(10W未満、10~50W、50~150W、150W超)、エンドユーザー垂直市場(通信インフラ、家電など)、アプリケーション(4G/5Gマクロ基地局など)、および地域によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

RFおよびマイクロ波トランジスタ市場は、2025年から2030年にかけて堅調な成長が見込まれており、5Gインフラの展開、窒化ガリウム(GaN)技術の採用拡大、低軌道(LEO)衛星コンステレーションの増加が主な推進力となっています。

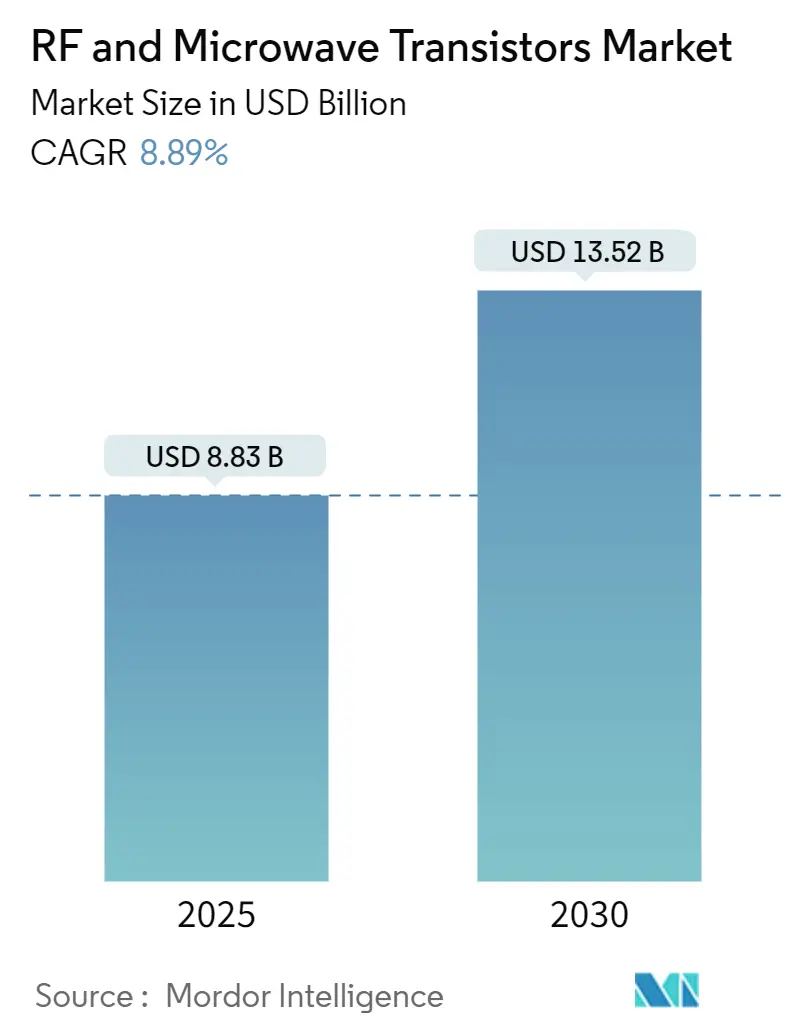

市場概要

調査期間は2019年から2030年で、市場規模は2025年に88億3000万米ドル、2030年には135億2000万米ドルに達すると予測されています。この期間の年平均成長率(CAGR)は8.89%です。地域別では、アジア太平洋地域が最大の市場であり、中東地域が最も速い成長を遂げると見込まれています。市場の集中度は中程度です。

市場の主要な推進要因

* 5Gインフラの展開の急増(CAGRへの影響:+2.80%): 2024年には約120万の新しい5G基地局が稼働し、その3分の2が中国に設置されました。通信事業者は、サブ6GHz帯のレガシーマクロサイトにはシリコンLDMOSトランジスタを、ミリ波スモールセルにはGaNベースのモジュールを組み合わせて使用しています。3GPP Release 18による高度なアンテナ構成と広範なキャリアアグリゲーションは、パワーアンプに広い瞬時帯域幅での動作を要求し、高出力での優れた線形性を持つGaNがETSI EN 301 908の隣接チャネル漏洩基準への準拠に貢献しています。

* 高出力アプリケーションにおけるGaN技術の採用拡大(CAGRへの影響:+2.10%): 2024年のCHIPSおよび科学法によるWolfspeedへの65億米ドルの助成金は、インフラおよび防衛顧客向けの200mm GaN-on-SiCウェハ生産能力を支援します。GaNトランジスタはXバンドで70%を超える電力付加効率を実現し、冷却コストを削減し、フェーズドアレイの小型化に貢献します。米国国防総省のTrusted Foundryガイドラインは、レーダーサプライヤーに国内でのGaN調達を義務付けており、垂直統合型企業に競争優位性をもたらしています。

* 衛星ブロードバンドコンステレーションの成長(CAGRへの影響:+1.50%): Starlinkは2024年に6,000基を超える衛星を運用し、T-Mobileとの直接セルサービスを開始しました。AmazonのProject Kuiperも2029年までに3,200基の衛星を計画しており、耐放射線RFフロントエンドの需要を強化しています。GaN-on-SiCソリューションは、GaAsよりも過酷な軌道での耐久性に優れており、衛星プログラムで重視されています。

* AESAレーダーを優先する防衛近代化プログラム(CAGRへの影響:+1.60%): ロッキード・マーティンのF-35 Block 4向けAN/APG-85レーダーは、1,600以上のGaN送受信モジュールを統合し、従来のプラットフォームと比較して検出範囲を2倍にしています。レイセオンのパトリオットアップグレードは、進行波管を200WのソリッドステートGaNユニットに置き換え、メンテナンスコストを40%削減しています。

市場の主な抑制要因

* GaNウェハのサプライチェーンの混乱(CAGRへの影響:-1.30%): Wolfspeed、II-VI Coherent、Sumitomo Electricの3社がGaN-on-SiCウェハ生産を支配しており、2024年後半には150mm基板のリードタイムが26週間を超えました。中国によるガリウムとゲルマニウムの輸出規制は、エピタキシャルウェハのコストを8-12%上昇させ、ファブレス企業の粗利益を圧迫しています。

* ミリ波周波数における熱管理の課題(CAGRへの影響:-0.80%): 24GHzを超える周波数で動作するトランジスタは、10W/mm²を超える電力密度に悩まされており、銅タングステン製ヒートスプレッダや液体冷却、相変化冷却の採用を余儀なくされ、部品コストが15-20%増加しています。

セグメント分析

* 周波数帯別: Lバンド(1-2 GHz)が2024年の収益の36.42%を占め、RFおよびマイクロ波トランジスタ市場で最大のシェアを維持しています。一方、Xバンド以上のデバイスは2030年までに9.94%のCAGRで拡大すると予測されており、市場全体を上回る成長を見せています。

* 材料タイプ別: シリコンLDMOSが2024年に55.17%のシェアを占め、サブ6GHzマクロ無線におけるコスト優位性により優位に立っています。しかし、GaNデバイスはミリ波スモールセル、AESAレーダー、Kaバンド地上端末からの需要により、年間10.59%で成長すると予測されています。

* 出力電力別: 10-50Wクラスが2024年の出荷量の32.19%を占めました。しかし、150Wを超えるデバイスは、監視レーダー、電子戦ジャマー、衛星通信ゲートウェイからの需要により、2030年までに10.82%のCAGRで最も速い成長を遂げると見込まれています。

* エンドユーザー垂直市場別: 通信インフラが2024年の収益の41.73%を占め、最大のシェアを維持しています。しかし、航空宇宙および防衛分野は、世界のレーダーアップグレードと電子戦プログラムにより、11.29%のCAGRでより速いペースで成長しています。

* アプリケーション別: 4Gおよび5Gマクロ基地局が2024年の収益の38.61%を占めました。しかし、レーダーシステムは、軍が真空管をGaNモジュールに置き換えることで、2030年までに11.05%のCAGRで成長すると予測されています。

地域分析

* アジア太平洋地域: 2024年の収益の44.38%を占め、中国の415万基の5G基地局とインドの30万基の新規サイトに牽引され、RFおよびマイクロ波トランジスタ市場でリーダーシップを確立しています。

* 中東地域: サウジアラビアのVision 2030とアラブ首長国連邦の早期スタンドアロン5Gコアアップグレードにより、2030年までに11.80%の成長が予測されています。

* 北米: 2024年に28%のシェアを占め、AT&TのOpen RAN推進と国内GaN調達を確保する堅牢な防衛サプライチェーンに支えられています。

* 欧州: 18%のシェアを占め、ドイツの自動車レーダー展開と英国のスペクトラムオークションが牽引しています。

競合状況

RFおよびマイクロ波トランジスタ市場は中程度の集中度を示しており、Qorvo、Wolfspeed、MACOM、Skyworks、NXPが合わせて約60%のシェアを占めていますが、特定の周波数帯や材料タイプで支配的な企業はありません。垂直統合が戦略的な差別化要因となっており、MACOMによる6インチGaNラインの買収やWolfspeedのCHIPS Act助成金がその例です。米国商務省産業安全保障局によるGaNアンプの輸出規制強化は、世界のバリューチェーンを分断し、中国のファウンドリに国産GaNプロセスの加速を促しています。LEO地上端末や自動車レーダーモジュールなど、新たな市場機会も存在します。

最近の業界動向

* 2025年6月:Imecは、高効率6Gパワーアンプに適したRF GaN-on-Siトランジスタで記録的な性能を達成しました。

* 2025年6月:Filtronicは、衛星通信およびスケーラブルなRF/ミリ波展開を目的とした新しいVバンド高周波GaNアンプ(Prometheus)を発表しました。

* 2025年4月:富士通は、2.45GHzで85.2%という記録的な電力付加効率を持つ窒化ガリウム(GaN)HEMTのブレークスルーを発表しました。

この市場は、技術革新とインフラ投資に支えられ、今後も成長を続けると予測されます。

このレポートは、RFおよびマイクロ波トランジスタ市場に関する詳細な分析を提供しています。市場の定義、調査範囲、調査方法から始まり、エグゼクティブサマリー、市場の状況、市場規模と成長予測、競争環境、市場機会、将来の展望までを網羅しています。

エグゼクティブサマリーと市場予測:

RFおよびマイクロ波トランジスタ市場は、予測期間中に8.89%の年平均成長率(CAGR)で成長し、2030年までに135.2億米ドルに達すると予測されています。現在の需要を牽引しているのはアジア太平洋地域であり、中国とインドにおける大規模な5Gインフラ構築が主要因となり、市場収益の44.38%を占めています。

市場の推進要因:

市場の成長を促進する主な要因としては、以下の点が挙げられます。

* 5Gインフラ展開の急増

* 高出力アプリケーション向けGaN(窒化ガリウム)技術の採用拡大

* 衛星ブロードバンドコンステレーションの成長

* コネクテッド家電の普及

* LEO(低軌道)ベースIoTネットワークの出現

* AESA(アクティブ電子走査アレイ)レーダーを優先する防衛近代化プログラム

特にGaNデバイスは、高出力およびミリ波用途でシリコンLDMOSを置き換えつつあり、10.59%のCAGRで最も速い成長を示しています。また、軍用航空およびミサイル防衛におけるレーダープログラムがAESAアーキテクチャに移行しているため、レーダーシステムセグメントは11.05%のCAGRで成長する重要な分野となっています。

市場の抑制要因:

一方で、市場の成長を妨げる要因も存在します。

* GaNウェハーのサプライチェーンの混乱:少数の基板サプライヤーによるウェハー供給能力の逼迫が、リードタイムを26週間以上に押し上げ、防衛および通信機器の生産スケジュールに影響を与えています。

* ミリ波周波数における熱管理の課題

* 高度RFデバイスに対する輸出規制の強化:特に米国による27GHzを超えるGaNデバイスへの規制は、グローバルなサプライチェーンを分断し、中国や同盟国における現地生産の取り組みを促進しています。

* 代替としてのフォトニック集積回路の実現可能性の向上

市場のセグメンテーション:

本レポートでは、市場を以下の主要なセグメントに分けて分析しています。

* 周波数帯別: LF、Lバンド(1-2GHz)、Sバンド(2-4GHz)、Cバンド(4-8GHz)、Xバンド以上といった周波数帯で分類されます。

* 材料タイプ別: シリコンLDMOS、GaN(窒化ガリウム)、GaAs(ガリウムヒ素)、SiC(炭化ケイ素)、その他の材料タイプが含まれます。GaNは最も急速に成長している材料プラットフォームです。

* 出力別: 10W未満、10-50W、50-150W、150W超のカテゴリで分析されます。

* エンドユーザー垂直市場別: 通信インフラ、家電、自動車、産業およびIoT、航空宇宙および防衛、その他のエンドユーザー垂直市場に分けられます。

* アプリケーション別: 4G/5Gマクロ基地局、スモールセルおよびDAS、レーダーシステム、衛星通信、IoTデバイス、その他のアプリケーションが含まれます。レーダーシステムは特に重要な成長分野です。

* 地域別: 北米(米国、カナダ、メキシコ)、欧州(英国、ドイツ、フランス、イタリア、その他欧州)、アジア太平洋(中国、日本、インド、韓国、その他アジア)、中東(イスラエル、サウジアラビア、アラブ首長国連邦、トルコ、その他中東)、アフリカ(南アフリカ、エジプト、その他アフリカ)、南米(ブラジル、アルゼンチン、その他南米)に細分化され、地域ごとの市場動向が詳細に分析されています。アジア太平洋地域が最大の収益シェアを占めています。

競争環境:

競争環境の章では、市場集中度、戦略的動向、市場シェア分析が提供されます。また、東芝電子デバイス&ストレージ、STマイクロエレクトロニクス、オン・セミコンダクター、NXPセミコンダクターズ、インフィニオンテクノロジーズ、マイクロチップ・テクノロジー、Nexperia、Wolfspeed、Qorvo、Skyworks Solutions、MACOM Technology Solutions Holdings、Broadcom、Tagore Technology、Ampleon Netherlands、三菱電機、Analog Devices、ルネサスエレクトロニクスといった主要企業のプロファイルが掲載されており、各社のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向が詳述されています。

市場機会と将来の展望:

レポートは、市場における未開拓の分野や満たされていないニーズの評価を通じて、将来の市場機会と展望についても言及しています。

以上が、RFおよびマイクロ波トランジスタ市場に関するレポートの主要なポイントの要約です。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 5Gインフラ展開の急増

- 4.2.2 高出力アプリケーションにおけるGaN技術の採用増加

- 4.2.3 衛星ブロードバンドコンステレーションの成長

- 4.2.4 コネクテッド家電の普及

- 4.2.5 LEOベースIoTネットワークの出現

- 4.2.6 AESAレーダーを優先する防衛近代化プログラム

- 4.3 市場の阻害要因

- 4.3.1 GaNウェハーのサプライチェーンの混乱

- 4.3.2 ミリ波周波数における熱管理の課題

- 4.3.3 高度なRFデバイスに対する輸出管理の強化

- 4.3.4 代替品としてのフォトニック集積回路の実現可能性の向上

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 マクロ経済要因が市場に与える影響

- 4.8 ポーターの5つの力分析

- 4.8.1 新規参入者の脅威

- 4.8.2 買い手の交渉力

- 4.8.3 供給者の交渉力

- 4.8.4 代替品の脅威

- 4.8.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 周波数帯別

- 5.1.1 LF(1 GHz以上)

- 5.1.2 Lバンド(1~2 GHz)

- 5.1.3 Sバンド(2~4 GHz)

- 5.1.4 Cバンド(4~8 GHz)

- 5.1.5 Xバンド以上(8 GHz未満)

- 5.2 材料タイプ別

- 5.2.1 シリコンLDMOS

- 5.2.2 窒化ガリウム(GaN)

- 5.2.3 ガリウムヒ素(GaAs)

- 5.2.4 炭化ケイ素(SiC)

- 5.2.5 その他の材料タイプ

- 5.3 出力別

- 5.3.1 10 W未満

- 5.3.2 10~50 W

- 5.3.3 50~150 W

- 5.3.4 150 W以上

- 5.4 エンドユーザー業種別

- 5.4.1 通信インフラ

- 5.4.2 家庭用電化製品

- 5.4.3 自動車

- 5.4.4 産業およびIoT

- 5.4.5 航空宇宙および防衛

- 5.4.6 その他のエンドユーザー業種

- 5.5 用途別

- 5.5.1 4G/5Gマクロ基地局

- 5.5.2 スモールセルおよびDAS

- 5.5.3 レーダーシステム

- 5.5.4 衛星通信

- 5.5.5 IoTデバイス

- 5.5.6 その他の用途

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 欧州

- 5.6.2.1 英国

- 5.6.2.2 ドイツ

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 その他の欧州

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 日本

- 5.6.3.3 インド

- 5.6.3.4 韓国

- 5.6.3.5 その他のアジア

- 5.6.4 中東

- 5.6.4.1 イスラエル

- 5.6.4.2 サウジアラビア

- 5.6.4.3 アラブ首長国連邦

- 5.6.4.4 トルコ

- 5.6.4.5 その他の中東

- 5.6.5 アフリカ

- 5.6.5.1 南アフリカ

- 5.6.5.2 エジプト

- 5.6.5.3 その他のアフリカ

- 5.6.6 南米

- 5.6.6.1 ブラジル

- 5.6.6.2 アルゼンチン

- 5.6.6.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Toshiba Electronic Devices and Storage Corporation

- 6.4.2 STMicroelectronics N.V.

- 6.4.3 ON Semiconductor Corporation

- 6.4.4 NXP Semiconductors N.V.

- 6.4.5 Infineon Technologies AG

- 6.4.6 Microchip Technology Inc.

- 6.4.7 Nexperia B.V.

- 6.4.8 Wolfspeed Inc.

- 6.4.9 Qorvo Inc.

- 6.4.10 Skyworks Solutions Inc.

- 6.4.11 MACOM Technology Solutions Holdings Inc.

- 6.4.12 Broadcom Inc.

- 6.4.13 Tagore Technology Inc.

- 6.4.14 Ampleon Netherlands B.V.

- 6.4.15 Mitsubishi Electric Corporation

- 6.4.16 Analog Devices Inc.

- 6.4.17 Renesas Electronics Corporation

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

高周波・マイクロ波トランジスタは、ギガヘルツ(GHz)帯域以上の非常に高い周波数で動作するように設計された半導体デバイスの総称です。これらのトランジスタは、一般的な低周波用トランジスタとは異なり、高周波領域での高い利得、低ノイズ、高出力といった特性が求められます。無線通信、レーダー、衛星通信など、現代社会の基盤を支える多くの電子システムにおいて、信号の増幅、発振、スイッチングといった重要な役割を担っています。直流電力を高周波電力に変換したり、微弱な高周波信号を増幅したりする能力は、これらのデバイスの核心的な機能であり、その性能がシステム全体の効率と信頼性を大きく左右します。

高周波・マイクロ波トランジスタには、その材料と構造によっていくつかの主要な種類があります。シリコン(Si)を基盤とするものとしては、バイポーラ接合トランジスタ(BJT)や、特に高出力用途で広く使われるLDMOS(Laterally Diffused Metal Oxide Semiconductor)トランジスタがあります。LDMOSは、携帯電話基地局のパワーアンプなどでその優れたリニアリティと効率が評価され、Cバンド以下の周波数帯で主流となっています。一方、より高い周波数性能を追求するためには、ガリウムヒ素(GaAs)や窒化ガリウム(GaN)といった化合物半導体が用いられます。GaAs製トランジスタには、初期に広く普及したMESFET(Metal-Semiconductor Field-Effect Transistor)や、低ノイズ・高利得特性に優れるHEMT(High Electron Mobility Transistor)およびpHEMT(pseudomorphic HEMT)があり、これらは衛星通信の低ノイズアンプ(LNA)やパワーアンプに広く採用されてきました。近年、最も注目されているのがGaN HEMTです。GaNは高い絶縁破壊電圧、高い電子移動度、優れた熱伝導率を持つため、高出力、高効率、高周波、高温動作が可能です。これにより、5G基地局、レーダー、防衛用途など、高い電力密度と信頼性が求められるアプリケーションで急速に普及が進んでいます。さらに、インジウムリン(InP)HEMTは、テラヘルツ(THz)帯域といった超高周波領域での性能が期待されており、次世代の通信や計測分野での応用が模索されています。

これらのトランジスタの用途は非常に広範です。最も代表的なのは無線通信分野で、携帯電話の基地局におけるパワーアンプ(PA)として、4Gから5G、そして将来の6Gへと進化する通信ネットワークの要となっています。また、スマートフォンやWi-Fiルーター、BluetoothデバイスなどのRFフロントエンドにも不可欠です。衛星通信においては、地上局や衛星搭載機器の低ノイズアンプやパワーアンプとして、長距離通信の信頼性を確保しています。レーダーシステムも主要な応用分野の一つであり、自動車のADAS(先進運転支援システム)に用いられるミリ波レーダーから、気象レーダー、航空管制レーダー、防衛レーダーまで、幅広いシステムで高出力・高周波トランジスタが使われています。その他、医療分野ではMRIや高周波温熱療法、産業分野ではRF加熱やプラズマ生成装置、さらには高周波計測器など、多岐にわたる分野でその高性能が活用されています。

高周波・マイクロ波トランジスタの進化は、様々な関連技術の発展と密接に結びついています。まず、半導体材料科学の進歩が挙げられます。GaNやSiC、InPといった新しい化合物半導体材料の開発が、デバイス性能の飛躍的な向上を可能にしました。次に、微細加工技術を含むプロセス技術の革新です。より微細な構造を形成することで、高周波特性を向上させ、デバイスの小型化と集積化を推進しています。また、高周波領域では寄生容量や寄生インダクタンスの影響が大きくなるため、セラミックパッケージやフリップチップ実装といった高度なパッケージング技術が不可欠です。高出力デバイスでは、効率的な放熱を可能にする熱管理技術も極めて重要です。さらに、RFIC(Radio Frequency Integrated Circuit)やMMIC(Monolithic Microwave Integrated Circuit)といった集積回路設計技術は、複数の機能を単一チップに統合し、システムの小型化、高性能化、低コスト化に貢献しています。電磁界シミュレータや回路シミュレータといった設計支援ツールも、複雑な高周波回路の設計と最適化に不可欠な技術です。

市場背景としては、高周波・マイクロ波トランジスタ市場は、近年急速な成長を遂げています。この成長の主な原動力は、5G通信ネットワークの世界的展開と、それに続く6Gへの期待です。5G基地局では、より多くのアンテナ素子と高出力が必要とされるため、GaNパワーアンプの需要が爆発的に増加しています。また、自動車の自動運転技術の進化に伴う車載レーダーの普及、低軌道(LEO)衛星コンステレーションの構築による衛星通信市場の拡大、そして防衛分野における電子戦システムやレーダーの高性能化も、市場を牽引する重要な要因です。主要な市場プレイヤーとしては、Qorvo、Broadcom、NXP、Infineon、住友電気工業、三菱電機、東芝といった国内外の半導体メーカーが挙げられます。市場のトレンドとしては、LDMOSからGaNへの高出力デバイスのシフト、さらなる高効率化とリニアリティの向上、そしてMMIC化による高集積化が進んでいます。一方で、研究開発費の増大、製造プロセスの複雑さ、サプライチェーンの安定性確保、激しい競争といった課題も存在します。

将来展望として、高周波・マイクロ波トランジスタは、今後も技術革新と市場拡大が続くと予想されます。GaN HEMTは、その優れた特性により、引き続き高出力・高周波アプリケーションの主役であり続けるでしょう。さらなる効率向上、リニアリティの改善、そしてコストダウンが図られ、より広範な周波数帯域での適用が進むと考えられます。次世代通信規格である6Gの実現に向けては、ミリ波帯域からサブテラヘルツ帯域への周波数拡張が不可避であり、これに対応できるInP HEMTやSiGe(シリコンゲルマニウム)などのデバイス技術の重要性が増します。また、複数の機能を一つのチップに統合するMMIC化はさらに進展し、より小型で高性能なRFフロントエンドモジュールが普及するでしょう。エネルギー効率の向上は、環境負荷低減と運用コスト削減の観点から、今後も重要な開発目標となります。将来的には、超広帯域ギャップ材料の探索や、新たなデバイス構造の開発により、現在の限界を超える性能が追求される可能性があります。さらに、AIや機械学習を活用したデバイス設計・最適化手法の導入により、開発期間の短縮と性能向上が期待されます。量子コンピューティングや量子通信といった最先端技術の発展も、極めて低ノイズで高周波制御が可能なトランジスタへの新たな需要を生み出すかもしれません。