サービスデリバリープラットフォーム市場規模・シェア分析 – 成長動向と予測 (2026年~2031年)

サービスデリバリープラットフォーム市場レポートは、タイプ(ソフトウェア、サービス)、展開モード(オンプレミス、クラウド)、アプリケーション(通信事業者、BFSI、メディア・エンターテイメント、ヘルスケア、小売・Eコマース、政府・公共部門、その他)、ネットワークタイプ(ワイヤレス、ワイヤライン)、および地域によって分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

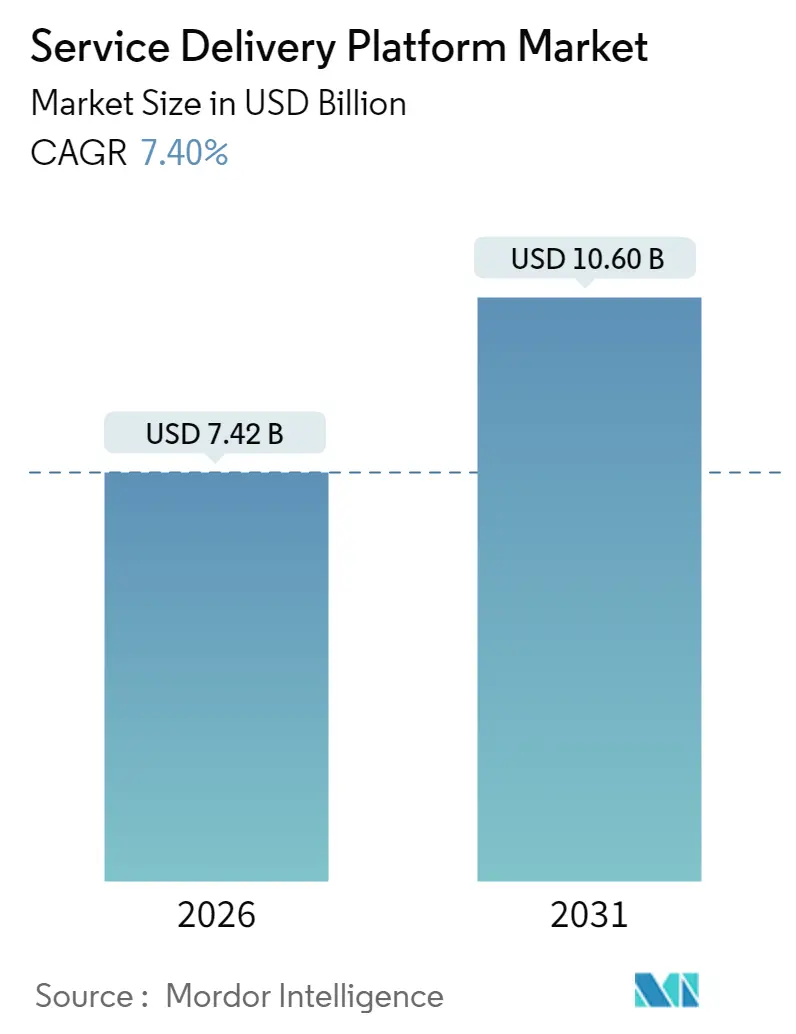

サービスデリバリープラットフォーム(SDP)市場は、2025年の69.1億米ドルから2026年には74.2億米ドルに成長し、2031年までに106億米ドルに達すると予測されており、2026年から2031年までの年平均成長率(CAGR)は7.40%が見込まれています。この成長は、5Gスタンドアロン展開、クラウドネイティブな変革戦略、およびレガシーなOSS/BSSスタックの緊急な置き換えといった要因によって牽引されています。通信事業者は、リリースサイクルを短縮し、ネットワークスライシングを可能にし、低遅延のエンタープライズユースケースを収益化するためのマイクロサービスアーキテクチャに投資しています。ソフトウェア定義のアジリティは、産業キャンパスにおけるプライベート5Gの採用や、高度にパーソナライズされた消費者向けサービスの需要増加によってさらに強化されています。ハイパースケールクラウドプロバイダー、従来のネットワークベンダー、ニッチなソフトウェアスペシャリストが同じ機会に集中することで競争が激化しており、統合、パートナーシップ、オープンAPI戦略が求められています。

主要なレポートのポイント

2025年の市場シェアと2031年までのCAGRに関する主要なポイントは以下の通りです。

* タイプ別: サービスが59.62%の市場シェアを占めましたが、ソフトウェアは2031年までに11.25%のCAGRで拡大すると予測されています。

* 展開モード別: クラウドセグメントが62.55%の収益シェアで市場をリードし、2031年までに13.85%のCAGRで加速すると見込まれています。

* アプリケーション別: 通信事業者が2025年のサービスデリバリープラットフォーム市場規模の31.45%を占めましたが、ヘルスケア分野は2031年までに12.25%のCAGRで最も速い成長を遂げると予測されています。

* ネットワークタイプ別: ワイヤレスプラットフォームが2025年に70.90%のシェアを占め、予測期間中に11.75%のCAGRで成長すると見込まれています。

* 地域別: 北米が2025年にサービスデリバリープラットフォーム市場の31.20%を占めましたが、アジア太平洋地域は2031年までに13.65%のCAGRで最も高い成長率を記録すると予測されています。

市場のトレンドと洞察

成長要因

市場の成長を牽引する主な要因は以下の通りです。

* 5G展開による柔軟なサービスオーケストレーション: スタンドアロン5Gの構築は、通信事業者にネットワークリソースをミリ秒単位で割り当て、オープンAPIを通じて機能を提供するオーケストレーションレイヤーの採用を義務付けています。エリクソンは、ネットワークスライシングだけで2,000億米ドルの新たな価値が生まれると推定しており、シンガポールテレコムが2024年に消費者向けスライシングを商用化した事例がこれを裏付けています。サービスベースのアーキテクチャはマイクロサービスに本質的に適しており、プラットフォームベンダーは遅延、帯域幅、セキュリティ保証を収益化するポリシーエンジンを組み込んでいます。

* 通信事業者におけるクラウドネイティブな変革: ハイパースケールアライアンスは、通信事業者のITロードマップを再構築しています。ボーダフォンとマイクロソフトの15億米ドルの提携は、ヨーロッパとアフリカの3億人の加入者を対象に、ワークロードをAzureに移行し、リリースサイクルを数ヶ月から数週間に短縮するDevOpsプラクティスを組み込むことを目指しています。テレフォニカ・ドイツは、サービス中断なしに4,500万人のユーザーをクラウドネイティブな5Gコアに移行させ、コンテナ化されたネットワーク機能の成熟度を示しました。

* デジタルBSSとハイパーパーソナライズされたサービスの需要: 顧客体験の差別化は、リアルタイム課金、コンバージェント請求、AI駆動型ターゲティングにかかっています。NuudayはNetcrackerのクラウドBSS/OSSスイートを導入することで、製品投入時間と運用費用を削減しました。Indosat Ooredoo Hutchisonは、わずか18日間で1億人の加入者をデジタル収益化プラットフォームにオンボーディングし、マイクロサービスで達成可能な実行速度を示しました。

* IoTの普及によるスケーラブルなサービス管理の必要性: 工場、物流回廊、スマートシティにわたる数十億の接続された資産は、デバイスに依存しないライフサイクル制御を必要とします。EdgeIQのSymphonyプラットフォームは、プロビジョニング、ファームウェアアップデート、ポリシー適用にわたるDeviceOps機能を示しています。プライベート5Gの自動車工場でのパイロットプロジェクトは、センサーデータをローカルで処理しつつ、中央のポリシーエンジンと統合するエッジオーケストレーションの必要性を強調しています。

阻害要因

市場の成長を抑制する主な要因は以下の通りです。

* レガシーOSS/BSSの近代化にかかる高額な設備投資(CAPEX): メインフレーム時代のスタックを置き換えるための初期投資は、多くの中規模および新興市場の通信事業者が全面的なデジタル化に踏み切るのをためらわせています。クラウドサブスクリプションモデルはバランスシートへの圧力を緩和しますが、統合の複雑さは依然として多額のプロフェッショナルサービス予算を必要とします。

* サイバーセキュリティとデータプライバシーに関する懸念: マルチクラウドアーキテクチャに伴い、脅威の表面が拡大し、規制当局はコンプライアンスの厳格化を進めています。タレスの報告によると、通信事業者の81%が5Gのセキュリティ体制に不安を感じており、SaaSエンドポイントの普及を挙げています。データローカライゼーション法は、複雑なマルチリージョン展開計画を強制し、コストを増加させ、展開を遅らせる可能性があります。

セグメント分析

タイプ別: ソフトウェアの採用がサービスを上回る

サービスデリバリープラットフォーム市場におけるソフトウェア収益は、11.25%のCAGRで上昇しており、通信事業者がプロプライエタリなアプライアンスからAPI中心のオーケストレーションスイートに移行するにつれて、全体の成長率を上回っています。サービスは2025年の売上高の59.62%を占め、統合、移行、マネージド運用に対する継続的な需要を反映しています。ベンダーは、AI、アナリティクス、ローコードツールに多額の研究開発費を投じており、サービスイノベーションのタイムラインを短縮しています。プラットフォームソフトウェアは、ネットワークの複雑さを抽象化し、パートナーのオンボーディングを促進するコンポーザブルなマイクロサービスを可能にします。

展開モード別: クラウドの優位性がアジリティを強化

クラウド実装は2025年に世界の収益の62.55%を占め、通信事業者が設備投資のリスクを軽減し、弾力的なスケーリングを追求するにつれて、13.85%のCAGRで増加しています。T-MobileがプリペイドBSSをAWSに移行してハードウェアのオーバーヘッドを削減し、稼働時間を改善したことが、クラウドファーストの軌跡を裏付けています。データレジデンシー規則がオンプレミス制御プレーンを義務付ける金融サービスや公共部門の文脈では、ハイブリッドな設計も出現しています。結果として、クラウド展開に起因するサービスデリバリープラットフォーム市場規模は、2031年までに54億米ドルを超えると予想されています。

アプリケーション別: ヘルスケアがペースをリード

通信事業者は2025年の支出の31.45%を占めましたが、ヘルスケアアプリケーションは、遠隔医療、電子健康記録の統合、遠隔診断を背景に、市場をリードする12.25%のCAGRを記録すると予測されています。HealthNXTのようなプラットフォームは、患者のデータフローを統合し、包括的なケアジャーニーを形成し、管理上の摩擦を低減しています。銀行や保険会社は、顧客のオンボーディングと不正検出をデジタル化し、コンバージェント課金エンジンを活用して金融商品を接続バンドルに組み込んでいます。政府のデジタルサービスアジェンダや小売のオムニチャネル戦略もさらなる勢いを加えています。

ネットワークタイプ別: ワイヤレスが価値創造をリード

ワイヤレスアーキテクチャは2025年の収益の70.90%を占め、ミリ波5G、プライベートネットワーク、ネットワークスライシングが成熟するにつれて、11.75%のCAGRで成長しています。テスラのような企業は、工場全体でロボット工学と自動運転車を自動化するために専用の5Gシステムを展開しており、超信頼性低遅延通信レイヤーの需要を刺激しています。有線ファイバーはバックホールとエッジ相互接続を支え続けていますが、増分成長はより緩やかです。仮想化されたRANとオープンRANが普及するにつれて、無線とコアドメイン間のシームレスな連携が具体化し、プラットフォーム全体の支出におけるワイヤレスネットワークの優位性が確固たるものとなるでしょう。

地域分析

* 北米: 2025年には収益の31.20%を維持し、積極的な5G展開スケジュール、支援的なスペクトル政策、深いクラウド専門知識に支えられています。VerizonによるFrontierの200億米ドル買収やCharterによるCoxの345億米ドル買収といった大規模な合併は、ファイバーフットプリントを拡大し、エンドツーエンドのプラットフォーム統合を促進しています。サプライチェーンセキュリティと海底ケーブル監視に対する規制の焦点は、この地域のベンダーサービスポートフォリオを形成する並行したコンプライアンスコンサルティング需要を生み出しています。

* アジア太平洋: 2031年までに世界最速の13.65%のCAGRを記録すると予想されており、広大な人口、政府主導のデジタル化イニシアチブ、そして急速な5G展開がその成長を牽引しています。中国、インド、日本、韓国といった国々は、通信インフラへの大規模な投資を継続しており、特に農村部での接続性向上とスマートシティプロジェクトの推進に注力しています。この地域では、ローカル5G、プライベートネットワーク、およびエッジコンピューティングの採用が加速しており、多様な産業におけるデジタルトランスフォーメーションを後押ししています。また、サプライチェーンの多様化とレジリエンス強化への関心も高まっており、新たなベンダーや技術プロバイダーにとっての機会を創出しています。

* ヨーロッパ: 2025年には収益の24.10%を占めると予測されており、統合されたデジタル市場戦略と、持続可能性およびエネルギー効率への強い焦点が特徴です。EUの「デジタルコンパス2030」は、ギガビット接続と5Gカバレッジの目標を設定し、加盟国間の協調的なインフラ投資を促進しています。しかし、スペクトルオークションの高コストと、複数のベンダーにわたる相互運用性の課題が、展開のペースに影響を与える可能性があります。オープンRANと仮想化技術への投資は、ベンダーロックインを回避し、イノベーションを促進するための重要な戦略と見なされています。

* その他の地域(RoW): ラテンアメリカ、中東、アフリカを含むこの地域は、デジタルインクルージョンと経済成長を促進するための通信インフラへの投資を加速させています。特にアフリカでは、モバイルブロードバンドの普及が急速に進んでおり、未接続地域への接続性提供が最優先事項となっています。政府と民間セクターのパートナーシップが、インフラ展開とデジタルサービスの提供において重要な役割を果たしています。これらの地域では、コスト効率の高いソリューションと、地域特有のニーズに対応できる柔軟な技術が求められています。

このレポートは、サービスプロバイダーがサービスを作成、提供、管理するための構造を支援するサービスデリバリープラットフォーム(SDP)市場の包括的な評価を提供しています。

市場規模と成長予測:

SDP市場は、2026年には74.2億米ドルに達し、2031年までに106億米ドルに成長すると予測されています。

市場の推進要因:

市場の成長を牽引する主な要因としては、5Gの展開による柔軟なサービスオーケストレーションの推進、通信事業者におけるクラウドネイティブへの変革、デジタルBSSおよびハイパーパーソナライズされたサービスへの需要、IoTの普及によるスケーラブルなサービス管理の必要性、マイクロサービスとコンテナ化の採用、ネットワークスライシングとプライベート5Gの収益化が挙げられます。

市場の抑制要因:

一方で、レガシーなOSS/BSSを近代化するための高額な設備投資(CAPEX)、サイバーセキュリティとデータプライバシーに関する懸念、クラウドSDPエコシステムにおけるベンダーロックイン、DevOps/クラウドネイティブ人材の不足が市場の成長を抑制する要因となっています。

市場のセグメンテーション:

レポートでは、市場を以下の主要なセグメントに分けて分析しています。

* タイプ別: ソフトウェアとサービスに分類されます。

* 展開モード別: オンプレミスとクラウドに分けられ、クラウドベースの展開が弾力的なスケーリング、ハードウェアコストの削減、DevOpsによる俊敏性により、年平均成長率(CAGR)13.85%で最も速く成長しています。

* アプリケーション別: 通信事業者、BFSI(銀行・金融サービス・保険)、メディア・エンターテイメント、ヘルスケア、小売・Eコマース、政府・公共部門、その他が含まれます。ヘルスケア分野は、遠隔医療、統合された患者ジャーニーオーケストレーション、相互運用可能なシステムへの規制推進により、CAGR 12.25%で最も急速に成長しているアプリケーションセグメントです。

* ネットワークタイプ別: ワイヤレスとワイヤラインに分類されます。

* 地域別: 北米、南米、欧州、アジア太平洋、中東・アフリカの主要地域に細分化され、各国レベルでの詳細な分析も行われています。

主要なトレンドと機会:

5Gスライシングは、差別化されたネットワーク属性のリアルタイムなオーケストレーションと収益化を必要とし、プラットフォームの機能と収益の可能性を拡大しています。これは、SDP市場における重要な機会となっています。

競争環境:

市場の競争環境については、市場集中度、戦略的動向、市場シェア分析、およびHuawei Technologies Co., Ltd.、HCL Technologies Limited、Fujitsu Limited、Accenture plc、Nokia Corporation、Ericsson AB、Cisco Systems, Inc.、Amdocs Limited、Oracle Corporation、IBM Corporation、NEC Corporationなどを含む主要企業20社の詳細なプロファイルが提供されています。これらのプロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報(入手可能な場合)、戦略的情報、市場ランク/シェア、製品とサービス、最近の動向が含まれます。

このレポートは、SDP市場の全体像を把握し、将来の戦略策定に役立つ貴重な洞察を提供することを目的としています。

1. はじめに

- 1.1 市場の定義と調査の前提

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 5G展開が柔軟なサービスオーケストレーションを推進

- 4.2.2 通信事業者におけるクラウドネイティブへの変革

- 4.2.3 デジタルBSSと超パーソナライズされたサービスの需要

- 4.2.4 IoTの普及がスケーラブルなサービス管理を要求

- 4.2.5 マイクロサービスとコンテナ化の採用

- 4.2.6 ネットワークスライシングとプライベート5Gの収益化

- 4.3 市場の阻害要因

- 4.3.1 レガシーOSS/BSSの近代化にかかる高額な設備投資

- 4.3.2 サイバーセキュリティとデータプライバシーの懸念

- 4.3.3 クラウドSDPエコシステムにおけるベンダーロックイン

- 4.3.4 DevOps / クラウドネイティブ人材の不足

- 4.4 バリューチェーン分析

- 4.5 重要な規制枠組みの評価

- 4.6 主要なステークホルダーへの影響評価

- 4.7 技術的展望

- 4.8 ポーターの5つの力分析

- 4.8.1 供給者の交渉力

- 4.8.2 消費者の交渉力

- 4.8.3 新規参入の脅威

- 4.8.4 代替品の脅威

- 4.8.5 競争の激しさ

- 4.9 マクロ経済要因の影響

5. 市場規模と成長予測(金額)

- 5.1 タイプ別

- 5.1.1 ソフトウェア

- 5.1.2 サービス

- 5.2 展開モード別

- 5.2.1 オンプレミス

- 5.2.2 クラウド

- 5.3 アプリケーション別

- 5.3.1 通信事業者

- 5.3.2 BFSI

- 5.3.3 メディア・エンターテイメント

- 5.3.4 ヘルスケア

- 5.3.5 小売・Eコマース

- 5.3.6 政府・公共部門

- 5.3.7 その他

- 5.4 ネットワークタイプ別

- 5.4.1 ワイヤレス

- 5.4.2 有線

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.3.7 その他のヨーロッパ

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 韓国

- 5.5.4.5 オーストラリア・ニュージーランド

- 5.5.4.6 その他のアジア太平洋

- 5.5.5 中東・アフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 その他の中東

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 ナイジェリア

- 5.5.5.2.3 エジプト

- 5.5.5.2.4 その他のアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Huawei Technologies Co., Ltd.

- 6.4.2 HCL Technologies Limited

- 6.4.3 富士通株式会社

- 6.4.4 Accenture plc

- 6.4.5 Telenity, Inc.

- 6.4.6 Nokia Corporation

- 6.4.7 Ericsson AB

- 6.4.8 Cisco Systems, Inc.

- 6.4.9 Amdocs Limited

- 6.4.10 Oracle Corporation

- 6.4.11 ZTE Corporation

- 6.4.12 Hewlett Packard Enterprise Company

- 6.4.13 Tata Consultancy Services Limited

- 6.4.14 日本電気株式会社

- 6.4.15 IBM Corporation

- 6.4.16 CSG Systems International, Inc.

- 6.4.17 Comarch SA

- 6.4.18 Tech Mahindra Limited

- 6.4.19 Openet (Amdocs)

- 6.4.20 Qvantel Oy

7. 市場機会と将来のトレンド

- 7.1 未開拓領域と未充足ニーズの評価

*** 本調査レポートに関するお問い合わせ ***

サービスデリバリープラットフォーム(SDP)は、現代のデジタル経済において、企業が顧客やパートナーへサービスを効率的かつ信頼性高く提供するための基盤となる重要な概念です。これは、サービスの企画、開発、展開、運用、収益化に至るライフサイクル全体を統合的に管理し、自動化を促進するソフトウェア群やインフラストラクチャを指します。単なる技術スタックに留まらず、サービス提供に関わるプロセス、ツール、組織文化をも包含する広範なアプローチと言えるでしょう。SDPの導入により、企業は市場変化に迅速に対応し、高品質なサービスを安定提供することで、競争優位性を確立します。

SDPは、その適用領域や目的によっていくつかの種類に分類されます。第一に、通信事業者向けのSDPは、音声通話、データ通信、メッセージング、付加価値サービス(VAS)といった多様な通信サービス提供のために設計され、課金システム(BSS)や運用支援システム(OSS)との連携が不可欠です。第二に、クラウドサービスプロバイダー向けのSDPは、IaaS、PaaS、SaaSといったクラウドサービス提供のためのプロビジョニング、監視、課金、サポートなどを一元的に管理します。第三に、エンタープライズIT向けのSDPは、企業内のIT部門が従業員に提供するITサービス(例:ソフトウェア配布、ヘルプデスク、インフラリソース提供)を効率化し、セルフサービスポータルなどを通じてユーザーエクスペリエンスを向上させます。このように、SDPは適用されるドメインによって具体的な機能や連携システムは異なりますが、共通してサービス提供の効率化、品質向上、そして顧客満足度の最大化を追求するものです。

SDPを構成する主要な要素としては、サービスカタログ、オーケストレーションエンジン、課金・請求システム、監視・分析ツール、そして顧客ポータルなどが挙げられます。サービスカタログは、提供可能なサービスの一覧と詳細を定義し、ユーザーが選択・注文できるインターフェースを提供します。オーケストレーションエンジンは、サービス要求に応じて必要なリソースのプロビジョニング、設定、連携を自動的に実行する中核機能です。課金・請求システムは、サービスの利用状況に基づいて料金を計算し、請求処理を行います。監視・分析ツールは、サービスのパフォーマンスや利用状況をリアルタイムで把握し、問題発生時の迅速な対応や将来の改善に役立てます。顧客ポータルは、ユーザーが自身のサービス利用状況を確認したり、サポートを要求したり、セルフサービスで設定変更を行ったりするための窓口となります。

SDPの導入は、企業に多くのメリットをもたらします。まず、サービス提供プロセスの自動化と標準化により、運用コストの削減と効率化が実現します。次に、市場投入までの時間(Time-to-Market)が短縮され、新しいサービスや機能の迅速な展開が可能になります。さらに、サービスの品質と信頼性が向上し、顧客満足度の向上に直結します。また、詳細な利用データに基づいた分析により、新たなビジネス機会の発見やサービス改善のための洞察を得ることができます。

しかし、SDPの導入には課題も伴います。既存システムとの複雑な連携、大規模な初期投資、そして組織文化の変革への抵抗などが挙げられます。これらの課題を克服するためには、明確な戦略とロードマップ、段階的な導入アプローチ、そして経営層の強力なコミットメントが不可欠です。適切なSDPを選択し、効果的に導入・運用することで、企業はデジタル変革を加速し、持続的な成長を実現できるでしょう。