ハイブリッド航空機市場規模・シェア分析 – 成長動向と予測 (2025-2030年)

ハイブリッド航空機市場レポートは、航空機タイプ(地域輸送機、ビジネスジェットおよび軽航空機など)、運用モード(有人、自律型)、揚力技術(従来型離着陸など)、推進アーキテクチャ(シリーズハイブリッド、パラレルハイブリッド、ターボエレクトリック)、および地域(北米、欧州など)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ハイブリッド航空機市場の概要

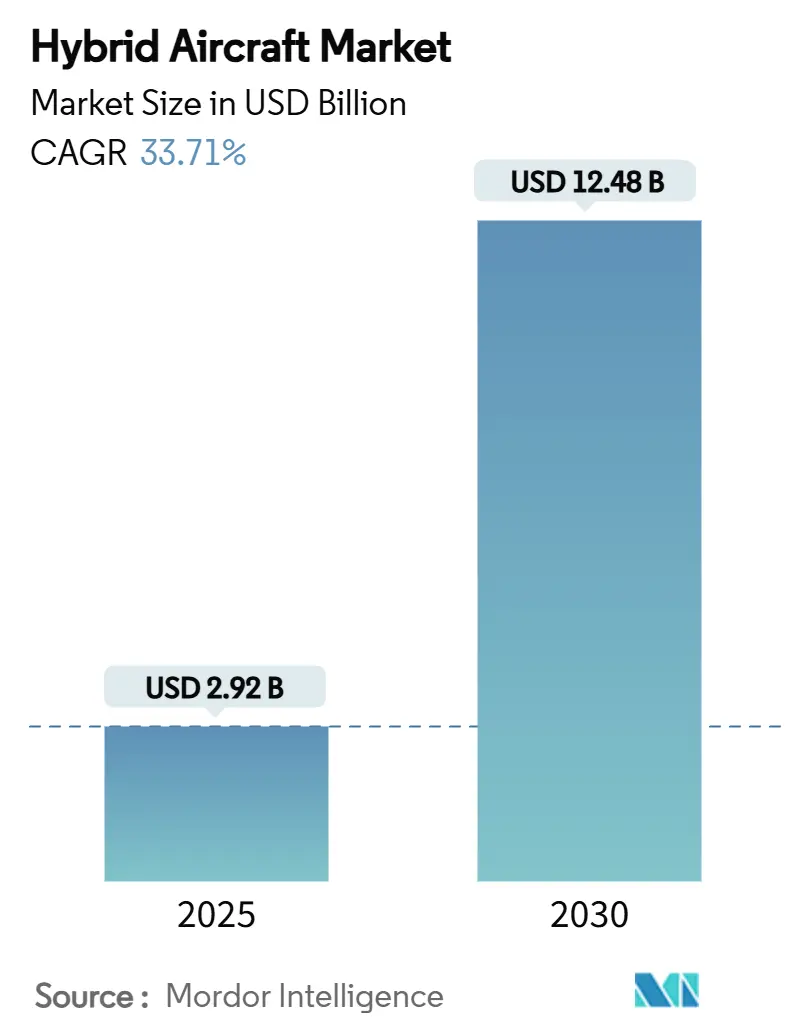

ハイブリッド航空機市場は、2025年には29.2億米ドルに達し、2030年には124.8億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は33.71%という堅調な伸びが見込まれています。この成長は、欧州連合のタクソノミー規則によるゼロカーボン航空プロジェクトへの資金誘導、CATLの500 Wh/kgバッテリーのような技術的ブレークスルー、国際民間航空機関(ICAO)による排出目標の設定と認証基準の調和といった要因によって加速されています。ベンチャーキャピタル、戦略的投資、ESG関連債務による資金調達コストの削減も、スタートアップ企業や既存企業が試作機の飛行試験プログラムを加速させる要因となっています。地域別では、北米が市場導入を主導していますが、アジア太平洋地域、特に中国の低空経済圏における大規模なインフラ整備により、最も急速な需要拡大が見られます。

市場セグメンテーションと主要な動向

本市場レポートは、航空機タイプ、運用モード、リフト技術、推進アーキテクチャ、および地域によってセグメント化されています。

* 航空機タイプ別:

* 2024年には、リージョナル輸送機がハイブリッド航空機市場シェアの42.35%を占め、商業的な足がかりとなっています。これは、ターボプロップ機からの転換が容易であり、既存の滑走路ネットワークを活用できるためです。ドイツのDeutsche Aircraft社は、2025年2月に40席のD328eco試験機体の建設を開始し、2026年からの量産体制を整えています。

* 先進航空モビリティ(eVTOL/エアタクシー)は、2030年までに41.25%という最速のCAGRを記録すると予測されています。Vertical Aerospace社は、2025年1月に9,000万米ドルの新規株式を調達し、VX4の認証飛行を推進しています。

* 運用モード別:

* 有人プラットフォームが2024年に75.50%のシェアを占め、市場を支配しています。これは、新しい技術が成熟するまでの間、乗務員による監視が重視されるためです。

* 自律型システムは、小規模な基盤からではありますが、42.54%という最速の成長率を示しています。軍事ISR契約がパイロットオプション設計を要求し、ICAOの遠隔操縦航空機に関するSARPs(標準および推奨事項)が規制上のボトルネックを解消しています。

* リフト技術別:

* 従来の離着陸(CTOL)が2024年にハイブリッド電動航空機市場規模の54.50%を占めています。これは、既存の滑走路スロットとメンテナンスインフラを再利用できるためです。Electra社のデモンストレーターは、ターボ電動アシストが200mの滑走路をクリアできることを実証しました。

* 垂直離着陸(VTOL)は、40.58%のCAGRで拡大すると予測されています。ロッテルダム港は、予定より1年早くヨーロッパ初の商業用バーティポートを開設し、旅客処理とエネルギー補給のロジスティクスを検証しました。

* 推進アーキテクチャ別:

* パラレルハイブリッドが2024年にハイブリッド電動航空機市場規模の51.41%を占めました。GE Aerospace社とNASAの提携により、電動モータージェネレーターが商用ターボファンコアに組み込まれ、既存のメンテナンスプロバイダーが迅速に対応できるモデルを提供しています。

* シリーズハイブリッドは、スマートグリッド制御による変換損失の削減により、年間38.80%の成長を遂げています。Safran Electrical & Power社は、100 kWから1 MWまでスケール可能なENGINeUSファミリーをリリースしました。

* 地域別:

* 北米が2024年に収益シェアの40.80%を占めています。NASAの電動パワートレイン飛行実証プログラムが大規模な推進地上試験と飛行試験を支援し、アメリカン航空やユナイテッド航空といった主要航空会社がハイブリッド航空機の導入を表明しています。

* アジア太平洋地域は、中国の2兆人民元(約2,790.2億米ドル)規模の低空経済計画に牽引され、36.78%という最速のCAGRを記録しています。中国民用航空局(CAAC)は、沿岸のメガシティを結ぶeVTOLルートを優先し、EHang社は2024年に自律型旅客機として世界初の型式証明を取得しました。

* ヨーロッパは、欧州投資評議会(EIC)によるAURA Aero社への投資や、Airbus、Daher、SafranによるEcoPulse飛行キャンペーンの完了など、公的資金調達手段を通じて戦略的な役割を維持しています。

市場の推進要因

* 厳格化する世界の排出規制: EUタクソノミー規則は、ゼロ直接CO₂排出航空機のみをグリーンファイナンスの対象とし、ハイブリッドおよび電動プログラムへの資金を誘導しています。EASAは電動推進に関する改正案を提案し、ICAOは安全要件を調和させることで、政策リスクを低減し、フリートオペレーターの投資回収期間を短縮しています。

* バッテリーおよび電動駆動密度の急速な進歩: CATLは500 Wh/kgの凝縮バッテリー化学を発表し、8トン航空機で2,000~3,000 kmの航続距離を可能にしました。NASAの硫黄-セレン固体プロジェクトも同様のエネルギー密度を達成し、安全性を向上させています。これらの技術進歩により、ハイブリッドシステムはサブリージョナル段階でターボプロップ機の経済性を上回るようになりました。

* 地域および短距離接続需要の急増: 航空会社は、パンデミック後の直接都市間接続需要を取り込むため、二次空港間の薄い路線を優先しています。Electra社は、超短距離離着陸ハイブリッド機EL9の90億米ドル相当の意向書を獲得し、地域航空会社にとっての価値提案を裏付けています。

* 低音響ISRプラットフォームに対する軍事需要: 米空軍研究所は、より静かな滞空・攻撃作戦が可能なハイブリッドUAV「GHOST」に9,920万米ドルを授与しました。軍事試験データは、部品の認定を加速させ、民間認証のためのサプライチェーンのリスクを低減しています。

市場の阻害要因

* 認証フレームワークの未熟さ: FAAはJoby社に特別クラスの基準を発行しましたが、より広範なハイブリッドカテゴリーにはまだ調和された規則が不足しており、メーカーは複数の経路を追求せざるを得ません。これにより、タイムラインが延長され、資本が増加しています。

* ハイブリッドパワートレインの重量ペナルティ: 二重推進システムは構造重量を増加させ、ペイロードを減少させます。VoltAero社のCassio試験では、バッテリー、熱システム、燃焼エンジンを組み合わせる際の統合課題が示されました。次世代化学が自動車から航空に移行するまで、設計者は航続距離、座席数、経済性のバランスを取る必要があり、地域セグメント以外の大量市場導入を抑制しています。

* 航空宇宙グレードの高電圧配線の不足: グローバルなサプライチェーンの制約となっています。

* 保険料の不確実性: 先進国市場における課題です。

競争環境と最近の動向

市場競争は依然として細分化されており、差別化の余地が十分にあります。Airbus、Safran、GE Aerospaceといった既存企業は認証に関するノウハウを活用していますが、内部プロセスが迅速な反復を遅らせる傾向があります。一方、Ampaire、Heart Aerospace、Vertical Aerospaceなどのスタートアップ企業は、ベンチャーラウンドを通じて型破りな設計と加速された開発を推進しています。RTX、Rolls-Royce、GEによる特許出願は2019年から2024年の間に3倍に増加しており、電動モーター冷却、水素燃料電池統合、電力管理ソフトウェアの保護競争が激化していることを示しています。

戦略的提携は、サプライチェーンのギャップを埋めるために重要です。GKN AerospaceはArcher社との提携を深め、Midnight機体部品の製造を行っています。HoneywellとVertical Aerospaceは、飛行制御コンピューティングとアクチュエーションをカバーするアビオニクス契約を拡大しました。貨物フィーダーライン、災害救援空輸、洋上風力発電所のメンテナンスなど、ハイブリッド機の騒音とコストの利点が決定的な分野で新たな機会が生まれています。

サプライチェーンの成熟度は依然として遅れており、特に航空宇宙グレードの高電圧ケーブルや炭化ケイ素半導体生産において顕著です。ティア1サプライヤーは、地政学的懸念や輸出管理体制に対応するため、最終組立ライン近くに部品工場を現地化するための投資を加速させています。次の競争段階では、認証マイルストーンが技術的リスクを低減した後、大手OEMが機敏な参入企業を買収することで統合が進む可能性があります。

主要企業: RTX Corporation、General Electric Company、Airbus SE、Safran SA、Rolls-Royce plcなどが挙げられます。

最近の業界動向:

* 2025年5月: Vertical AerospaceとHoneywellがVX4パートナーシップを10億米ドル規模に拡大しました。

* 2025年1月: Vertical AerospaceがVX4開発のために8,400万米ドルの新規資本を調達しました。

* 2024年11月: Electra社が超短距離離着陸(STOL)が可能なハイブリッド電動航空機EL9を発表しました。この9人乗り航空機は、ハイブリッド電動推進とブラストリフト技術を組み合わせることで、サッカー場ほどの狭いスペースからの運用を可能にします。EL9はヘリコプターやeVTOLの代替となり、固定翼機の安全機能を提供します。同機は低排出ガス、低騒音レベル、飛行中のバッテリー充電機能を備え、航空分野における新たな航空サービス拠点の確立を可能にします。

ハイブリッド航空機市場に関する本レポートは、市場の現状、将来予測、主要動向を詳細に分析しています。

調査の定義と範囲

本調査におけるハイブリッド航空機は、固定翼機または回転翼機で、機体を推進するために化石燃料と電動ドライブの組み合わせを使用するものを指します。並列ハイブリッド、直列ハイブリッド、CTOL(Conventional Take-off and Landing)、VTOL(Vertical Take-off and Landing)のいずれのアーキテクチャも含まれます。ただし、完全なバッテリー電動航空機、水素電動航空機、および統合された電動ドライブを持たない従来のターボファン航空機は対象外です。

市場規模と成長予測

ハイブリッド航空機市場は、2025年に29.2億米ドルに達し、2030年までに124.8億米ドルに成長すると予測されています。この期間の年平均成長率(CAGR)は33.71%と非常に高く、急速な商業的採用と技術成熟を反映しています。

市場の推進要因

市場の主な推進要因としては、以下の点が挙げられます。

* 世界的な排出ガス規制の強化

* バッテリーおよび電動ドライブ密度の急速な進歩

* 地域および短距離接続需要の急増

* 低騒音ISR(情報・監視・偵察)プラットフォームに対する軍事需要

* 二次空港におけるSTOL(Short Take-off and Landing)/VTOLスロットの機会

* ESG(環境・社会・ガバナンス)関連金融による資本コストの低下

市場の阻害要因と課題

一方で、市場の阻害要因には、認証フレームワークの未熟さ、ハイブリッドパワートレインの重量ペナルティ、航空宇宙グレードの高電圧配線の不足、保険料の不確実性があります。特に、デュアル推進アーキテクチャによる重量ペナルティは、高密度バッテリーや構造エネルギーソリューションが成熟するまで、ペイロードと航続距離を制限する最大の技術的障壁となっています。

主要セグメントと地域動向

本レポートでは、市場を航空機タイプ(地域輸送機、ビジネスジェット・軽航空機、先進航空モビリティ(eVTOL/エアタクシー)、ハイブリッドUAV)、運用モード(有人、自律型)、離着陸技術(CTOL、STOL、VTOL)、推進アーキテクチャ(直列ハイブリッド、並列ハイブリッド、ターボエレクトリック)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)にわたって詳細にセグメント化し、分析しています。

現在、地域輸送機が市場シェアの42.35%を占めており、既存のターボプロップ設計を迅速に改修できる点が強みです。地域別では、中国の低高度経済への投資と支援的な認証フレームワークに牽引され、アジア太平洋地域が36.78%のCAGRで最も高い成長潜在力を示しています。

競争環境

競争環境については、市場集中度、戦略的動向、市場シェア分析が行われ、Airbus SE、Embraer S.A.、Safran SA、General Electric Company、Pratt & Whitney (RTX Corporation)、Rolls-Royce plc、Heart Aerospace ABなど、主要な企業プロファイルが詳細に記述されています。

自律型ハイブリッド航空機の展望

自律型ハイブリッド航空機は、まず貨物輸送で商業サービスを開始する可能性が高いとされています。2025年にはICAO(国際民間航空機関)が性能ベースの基準を採用しましたが、旅客サービスにはさらなる社会受容の進展が待たれます。

調査方法論の信頼性

本レポートの調査方法論は、航空機OEMエンジニア、推進システムサプライヤー、航空会社、規制当局へのインタビューを含む一次調査と、FAA、EASA、ICAO、NASAなどの公開情報源、業界団体、特許分析、企業財務データなどの二次調査を組み合わせています。市場規模の算出と予測は、トップダウンとボトムアップのアプローチを融合し、バッテリー比エネルギーの進展、ハイブリッドパワートレインの重量対推力比、地域RPK(有償旅客キロ)成長、機材更新サイクル、認証発行ペースなどの変数を考慮した多変量回帰モデルを用いて行われています。

本レポートは、厳格なスコープ定義、最新の通貨換算、および二重の市場規模検証を通じて、他の調査との差異を明確にし、意思決定者が信頼できる透明性の高いベースラインを提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 より厳格な世界の排出規制

- 4.2.2 バッテリーと電動ドライブ密度の急速な進歩

- 4.2.3 地域および短距離接続需要の急増

- 4.2.4 低音響ISRプラットフォームに対する軍事需要

- 4.2.5 第二空港におけるSTOL/VTOLスロットの機会

- 4.2.6 ESG関連金融による資本コストの削減

- 4.3 市場の阻害要因

- 4.3.1 認証フレームワークの未熟さ

- 4.3.2 ハイブリッドパワートレインの重量ペナルティ

- 4.3.3 航空宇宙グレードの高電圧配線の不足

- 4.3.4 保険料の不確実性

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 買い手の交渉力

- 4.7.2 供給者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 航空機タイプ別

- 5.1.1 地域輸送機

- 5.1.2 ビジネスジェットおよび軽飛行機

- 5.1.3 先進航空モビリティ (eVTOL/エアタクシー)

- 5.1.4 ハイブリッドUAV

- 5.2 運用モード別

- 5.2.1 有人

- 5.2.2 自律型

- 5.3 揚力技術別

- 5.3.1 通常離着陸 (CTOL)

- 5.3.2 短距離離着陸 (STOL)

- 5.3.3 垂直離着陸 (VTOL)

- 5.4 推進アーキテクチャ別

- 5.4.1 シリーズハイブリッド

- 5.4.2 パラレルハイブリッド

- 5.4.3 ターボエレクトリック

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 英国

- 5.5.2.2 ドイツ

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 韓国

- 5.5.3.5 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 その他の南米

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 その他の中東

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 その他のアフリカ

6. 競合環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Airbus SE

- 6.4.2 Embraer S.A.

- 6.4.3 Safran SA

- 6.4.4 General Electric Company

- 6.4.5 Pratt & Whitney (RTX Corporation)

- 6.4.6 Ampaire Inc.

- 6.4.7 Rolls-Royce plc

- 6.4.8 Heart Aerospace AB

- 6.4.9 Faradair Aerospace Limited

- 6.4.10 VoltAero

- 6.4.11 AURA AERO

- 6.4.12 Vertical Aerospace Group Ltd.

- 6.4.13 magniX USA, Inc.

- 6.4.14 XTI Aerospace, Inc.

- 6.4.15 Ascendance Flight Technologies S.A.S.

- 6.4.16 PLANA

- 6.4.17 Electra.Aero

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ハイブリッド航空機とは、従来の航空機が単一の動力源、主にジェット燃料を燃焼させるガスタービンエンジンに依存しているのに対し、複数の異なる動力源を組み合わせて推進力を得る航空機のことを指します。具体的には、ガスタービンエンジンやレシプロエンジンといった内燃機関と、バッテリーや燃料電池を電源とする電動モーターを組み合わせたシステムが一般的です。この組み合わせにより、各動力源の長所を最大限に活用し、燃料効率の向上、温室効果ガス排出量の削減、騒音の低減といった環境性能の改善、さらには運用コストの削減を目指しています。純粋な電動航空機と比較して、バッテリーのエネルギー密度や充電インフラの課題を補完し、より長距離・高積載の飛行を可能にする「現実的な次世代航空機」として注目されています。

ハイブリッド航空機には、主にその動力伝達方式によっていくつかの種類が存在します。一つ目は「シリーズハイブリッド方式」です。この方式では、内燃機関が直接プロペラやファンを駆動するのではなく、発電機を回して電力を生成し、その電力で電動モーターを駆動します。内燃機関は常に効率の良い回転数で発電できるため、燃料効率が高まりやすいという特徴があります。また、エンジンとプロペラの間に機械的な連結が不要なため、機体設計の自由度が増し、分散型推進システムなどへの応用も容易です。二つ目は「パラレルハイブリッド方式」です。こちらは、内燃機関と電動モーターの両方が直接、またはギアボックスを介してプロペラやファンを駆動します。離陸時や上昇時など、大きな推力が必要な際には両方の動力源を併用し、巡航時など比較的少ない推力で済む際には、どちらか一方の動力源のみを使用するといった柔軟な運用が可能です。これにより、各飛行フェーズで最適な効率を追求できます。三つ目は、これら二つの方式を組み合わせた「シリーズ・パラレルハイブリッド方式」で、より複雑な制御が必要ですが、さらなる効率向上と運用柔軟性を実現できる可能性があります。また、ガスタービンエンジンで発電し、複数の電動ファンを駆動する「ターボエレクトリック方式」も、大型機向けのハイブリッドシステムとして研究が進められています。

ハイブリッド航空機の用途は多岐にわたります。まず、短距離のリージョナル航空機やコミューター機において、その導入が最も現実的であるとされています。これらの航空機は比較的サイズが小さく、必要な出力も限定的であるため、ハイブリッドシステムの重量増加や複雑性の影響を抑えやすいからです。また、都市部での移動手段として期待される「空飛ぶタクシー」ことUAM(Urban Air Mobility)分野のeVTOL(電動垂直離着陸機)においても、純粋な電動では航続距離や積載量に限界があるため、ハイブリッドシステムを導入することで、より実用的な性能を実現できる可能性があります。貨物輸送機、特に短・中距離の輸送において、燃料効率の改善は運用コストに直結するため、ハイブリッド化の恩恵は大きいでしょう。さらに、監視や偵察といった特殊任務を担う航空機では、静粛性や長時間飛行能力が求められることが多く、ハイブリッドシステムがその要求に応えることができます。将来的には、技術の成熟と規模の経済が実現すれば、より大型の商用旅客機への応用も視野に入れられています。

ハイブリッド航空機の実現には、様々な関連技術の進歩が不可欠です。最も重要な要素の一つは「高出力密度・高効率の電動モーター」です。航空機では重量が性能に直結するため、限られた重量で最大限の出力を発揮できるモーターが求められます。次に、「高エネルギー密度バッテリー」も欠かせません。現在のリチウムイオンバッテリーは、航空機用途としてはまだエネルギー密度が不足しており、より軽量で大容量の次世代バッテリー(例:全固体電池)の開発が待たれています。また、バッテリーやモーター、発電機といった電力系統を効率的に制御・管理するための「パワーエレクトロニクス」も重要な技術です。これには、インバーター、コンバーター、電力管理システムなどが含まれます。さらに、これらの機器から発生する熱を効率的に排出する「熱管理システム」も、システムの安定稼働と長寿命化のために不可欠です。機体全体の軽量化を図るための「先進複合材料」の活用や、複数の小型モーターを翼に分散配置する「分散型推進システム」による空力効率の向上も、ハイブリッド航空機の性能を最大化する上で重要な要素となります。水素燃料電池を電力源として利用する技術も、将来的なゼロエミッション化に向けた重要な選択肢として研究が進められています。

市場背景としては、航空業界全体が直面している環境規制の強化が、ハイブリッド航空機開発の最大の推進力となっています。国際民間航空機関(ICAO)によるCO2排出量削減目標や、欧州連合(EU)の「欧州グリーンディール」など、航空機からの温室効果ガス排出量削減は喫緊の課題です。また、燃料価格の変動リスクを低減し、運用コストを安定させるという経済的な側面も、航空会社にとって大きなインセンティブとなっています。近年、電動推進技術やバッテリー技術の急速な進歩が、これまで実現不可能だったハイブリッド航空機の開発を現実のものとしつつあります。スタートアップ企業から、エアバス、ボーイング、ロールス・ロイス、サフランといった既存の航空宇宙大手まで、多くの企業がハイブリッド航空機の研究開発に巨額の投資を行っています。しかし、バッテリーの重量と熱管理、システムの複雑性、そして航空機としての厳格な安全性認証プロセスといった課題も依然として存在しており、これらを克服するための技術革新と国際的な協力が求められています。

将来展望として、ハイブリッド航空機は、航空業界が完全な電動化や水素推進へと移行する上での重要な「架け橋」となることが期待されています。まずは、短距離・小型の航空機から実用化が進み、その運用実績と技術的知見が蓄積されることで、徐々に大型機への応用へと発展していくでしょう。特に、水素を燃料とするハイブリッドシステムは、究極のゼロエミッション航空機への道筋を示すものとして注目されています。水素を直接燃焼させるエンジンと電動モーターを組み合わせる、あるいは水素燃料電池で発電した電力でモーターを駆動する、といった様々なアプローチが考えられます。ハイブリッド航空機の普及は、航空機の設計思想、製造プロセス、そして空港インフラにも大きな変革をもたらす可能性があります。例えば、分散型推進システムは、より静かで効率的な離着陸を可能にし、空港周辺の騒音問題を緩和するかもしれません。充電インフラや水素供給インフラの整備も、今後の重要な課題となるでしょう。ハイブリッド航空機は、よりクリーンで、より静かで、より持続可能な航空輸送システムを実現するための、不可欠なステップとして、その進化と普及が期待されています。