シリコーン流体市場:市場規模・シェア分析、成長動向と将来予測 (2026年~2031年)

シリコーン流体市場レポートは、製品タイプ(ストレートシリコーン流体および変性シリコーン流体)、用途(潤滑剤およびグリース、減衰媒体、液体誘電体、作動油、消泡剤、パーソナルケア、塗料およびコーティング添加剤、繊維、医薬品、およびその他の用途)、ならびに地域(アジア太平洋、北米、ヨーロッパ、南米、および中東アフリカ)別に分類されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

シリコーン流体市場の概要

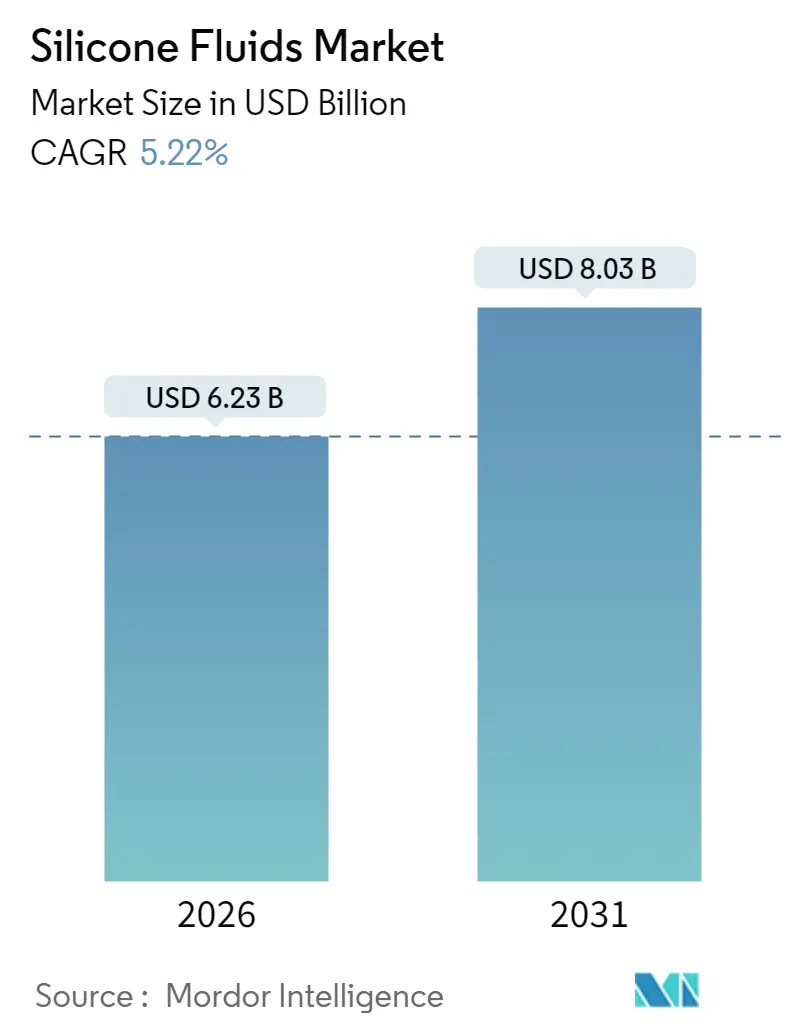

シリコーン流体市場は、2026年から2031年の予測期間において、着実な成長が見込まれています。2026年には62.3億米ドルと推定される市場規模は、2031年には80.3億米ドルに達し、複合年間成長率(CAGR)は5.22%で拡大すると予測されています。この成長は、極端な温度下での安定性、耐酸化性、電子機器の絶縁性といった、従来の鉱物油や合成炭化水素では達成できない高性能ポリマーに対する需要の高まりによって牽引されています。

電気自動車(EV)への移行加速、ハイパースケールデータセンターの台頭、より安全で持続可能な化学物質への転換を促す規制の動きも、市場の成長を後押ししています。一方で、原材料価格の変動や環境規制の厳格化が市場の勢いを抑制する要因となっていますが、垂直統合の取り組み、リサイクルへの投資、ニッチな用途におけるイノベーションが市場を支え、今後5年間で安定した中程度の成長が見込まれています。

主要な市場動向

* 製品タイプ別: 2025年にはストレートシリコーン流体が市場シェアの53.62%を占めましたが、変性シリコーン流体は2031年までに6.72%の最速CAGRを記録すると予測されています。

* 用途別: 2025年にはパーソナルケアがシリコーン流体市場規模の28.41%を占め、繊維仕上げが2026年から2031年の間に6.54%のCAGRで成長を牽引すると予測されています。

* 地域別: 2025年にはアジア太平洋地域が収益シェアの44.10%を占め、2031年までに6.34%のCAGRで拡大すると予測されています。

市場の牽引要因

1. パーソナルケアおよび化粧品からの需要増加:

規制対象となっている環状シリコーンに代わり、感覚的な魅力と持続可能性を兼ね備えた次世代素材への移行が急速に進んでいます。例えば、Siltech社のバイオベースアルキルジメチコーンは、バージン化石原料への依存を減らしつつ、塗布性を向上させます。CHT GroupのBeauSil RE-AMO 919 EMは、94%以上のリサイクルモノマーを組み込み、エモリエント効果を損なうことなく循環経済目標を達成しています。アジア太平洋地域における中間層人口の拡大は、プレミアムな多機能スキンケア・ヘアケア製品への需要を刺激し、コンディショニング、バリア、光沢効果を単一のブレンドで提供するシリコーン流体の需要を促進しています。

2. 電気自動車(EV)の熱管理流体における採用拡大:

液冷式バッテリーパックには、熱暴走を抑制しつつ効率的に熱を伝達する誘電性流体が必要です。Lubrizol社の長寿命シリコーン冷却液は、EVバッテリーパックの全耐用期間にわたって安定性を維持します。中国のGB 29743.2導電率基準は、従来のグリコール水混合物では満たせない高いハードルを設定しており、自動車メーカーはシリコーンベースの配合へと移行しています。バッテリー以外にも、ワイドバンドギャップインバーター、eモーター、充電システムもシリコーン流体の広い動作温度範囲の恩恵を受けています。

3. 産業オートメーション向け高性能潤滑剤の成長:

サーボ駆動装置や精密ロボットは、工場温度が変動しても粘度が変化しない潤滑剤を必要とします。シリコーン流体は、平坦な粘度-温度曲線と固有の誘電保護を提供し、ギアボックス内のインラインセンサーが確実に動作することを可能にします。PFAS規制が厳格化されている食品加工工場や製薬工場では、フッ素系潤滑剤から偶発的な接触基準を満たすシリコーン代替品への移行が進んでいます。

4. ハイパースケールデータセンターの液浸冷却:

次世代AIサーバーは、ラックあたり100 kWを超える電力密度を押し上げ、運用者は空冷を放棄せざるを得なくなっています。シリコーン流体を中心とした単相液浸システムは、電力使用効率(PUE)を1.02と低く抑え、熱回収アーキテクチャを簡素化します。データセンター運用者がネットゼロロードマップを掲げる中、シリコーン流体のリサイクル可能性と低毒性プロファイルは、市場から排除されたPFASベースの化学物質に代わる魅力的な選択肢を提供します。

市場の抑制要因

1. シリコンメタルおよびモノマー価格の変動:

中国は世界のシリコンメタル生産量の約4分の3を支配しており、シリコーン流体市場全体に影響を及ぼす単一国リスクを生み出しています。エネルギー価格の高騰、生産制限、地政学的摩擦がスポット価格を変動させ、下流の配合メーカーの予算編成を混乱させています。米国はインフレ抑制法に基づき国内製錬プロジェクトを奨励していますが、新たな生産能力が本格的に稼働するのは2030年以降となる見込みです。

2. VOCおよびREACH規制遵守コストの厳格化:

欧州化学品庁(ECHA)は、シロキサン類の暴露限界を厳格化し続けており、メーカーは排出削減システム、より環境に優しい溶剤、広範な毒性試験への投資を義務付けられています。グローバルな基準が断片化しているため、EUで承認された配合が韓国やカナダで新たな書類要件に直面する可能性があり、複雑さが増しています。

セグメント分析

* 製品タイプ別:

変性シリコーン流体は、テーラーメイドの側鎖、反応性部位、架橋可能な基を持つシロキサンが求められるため、6.72%のCAGRで未変性品よりも速く拡大しています。これらのカスタム分子は、基材に選択的に結合し、接着性を高め、疎水性表面を作り出すことで、エンドユーザーが過剰な設計をすることなく性能目標を達成できるようにします。EVポッティング、コンフォーマルコーティング、高伸縮性繊維インクなどで需要が顕著です。一方、ストレートポリジメチルシリコーン流体は、コスト効率と幅広い仕様への適合性により、依然として量的なリーダーシップを維持しています。

* 用途別:

パーソナルケア分野は、感覚的およびコンディショニング効果のためにシリコーン流体を利用するスキンケアおよびヘアケアブランドに支えられ、最大の価値プールを形成しています。EUにおけるD5/D6規制は、線状、分岐状、またはバイオ由来の代替品への切り替えを加速させ、配合の複雑さを増す一方で、プレミアム価格のニッチ市場を開拓しています。繊維仕上げは現在、パフォーマンスストレッチ生地、アスレジャーウェア、衣料品へのプリントによって最も強い成長を示しています。

地域分析

* アジア太平洋:

シリコーン流体市場を支配しており、シリコンメタル精錬から最終配合に至る統合されたサプライチェーンを活用しています。中国のコスト優位性と原材料の75%を支配する立場が、この地域のリーダーシップを支えています。日本と韓国は、超高純度誘電性流体を必要とする小型電子機器やメモリ半導体を牽引しています。ベトナムやタイが特殊化学品複合施設への海外直接投資を誘致しており、東南アジアは製造のヘッジとして台頭しています。

* 北米:

米国は重要鉱物のサプライチェーンの国内回帰を推進しており、データセンターやEVの建設が特殊流体の需要を促進しています。Dow社はミシガン州でシリコーンエラストマーの生産能力を拡大し、短いリードタイムを求める地域顧客をサポートしています。カナダは水力発電ベースの冶金級シリコンを供給し、メキシコの製造業回廊は電子機器組立や自動車用ワイヤーハーネス生産のために流体を引き寄せています。

* 欧州:

最も厳格な規制上のハードルに直面していますが、依然としてイノベーションの中心地です。Wacker社は2025年にシリコーン部門で10%の収益成長を予測しており、特殊グレードがコモディティ製品の量的な減少を相殺しています。ドイツのエンジニアリング企業は工作機械にシリコーンダンピング媒体を指定し、フランスの化粧品メーカーは、差し迫ったパッケージングおよびカーボンフットプリント規制に対応するため、アップサイクルされたシリコーン成分を先駆的に導入しています。

競争環境

業界の集中度は中程度であり、上位5社が合計収益の60%未満を占めており、地域スペシャリストや統合型配合メーカーが参入する余地があります。KCC社によるMomentive社の買収は、構造用シリコーンおよび光学流体における研究開発人材を統合し、規模の小さい独立系企業に圧力をかける可能性があります。Wacker社とDow社は、リサイクル提携やバイオベースのパイロットプラントを発表し、Scope 3排出量を追跡するOEMに響く循環経済メッセージングに注力しています。Elkem社はノルウェーの水力発電を活用し、そのカーボンフットプリントを差別化し、SILCOLAPSEおよびBLUESILラインを農業および医薬品市場に投入しています。

技術が主要な競争の場となっています。PFASからの脱却、超低VOCコーティング、液浸冷却化学物質は、模倣を困難にするポリマー科学と応用試験を必要とします。デジタルツインとAIガイドによる配合は、顧客との共同開発を加速させ、ラボでの反復回数を減らし、長期的な供給契約を獲得しています。従来のストレート流体グレードでは価格競争が続いていますが、特殊な変性流体は2桁の利益率を確保し、イノベーターを原材料価格の変動から保護しています。

主要企業

* Dow Inc.

* Wacker Chemie AG

* Shin-Etsu Chemical Co., Ltd.

* Momentive Performance Materials

* Elkem ASA

最近の業界動向

* 2025年5月: Wacker社は中国にシリコーン流体の新工場を稼働させました。新施設で製造される製品には、高純度の機能性および非機能性シリコーン流体、ならびにシリコーンエマルションが含まれます。

* 2025年5月: 信越化学工業は、化粧品の質感と機能を向上させるパーソナルケア用途の新シリコーン製品を開発しました。これには、パーソナルケア製品成分に求められる高い機能性と品質を兼ね備えたシリコーン流体、エマルション、ゲル、パウダーが含まれます。

このレポートは、世界のシリコーン流体市場に関する包括的な分析を提供しています。市場の仮定、調査範囲、調査方法、エグゼクティブサマリーから始まり、市場の状況、規模と成長予測、競争環境、市場機会と将来の展望までを網羅しています。

市場の概要では、主要な市場推進要因と阻害要因が特定されています。推進要因としては、パーソナルケアおよび化粧品からの需要増加、電気自動車(EV)の熱管理流体への採用拡大、産業オートメーション向け高性能潤滑剤の成長、ハイパースケールデータセンターの液浸冷却、精密農業におけるバイオスティミュラント混合物用消泡剤などが挙げられます。一方、阻害要因としては、シリコン金属およびモノマー価格の変動、VOC(揮発性有機化合物)およびREACH規制遵守コストの厳格化、原材料であるシロキサンのサプライヤー集中度が高いことなどが課題となっています。

市場規模と成長予測に関して、シリコーン流体市場は2026年に62.3億米ドルと評価され、2031年までに80.3億米ドルに達すると予測されています。

製品タイプ別では、ポリジメチルシリコーン流体、メチルフェニルシリコーン流体、メチルハイドロジェンシリコーン流体などのストレートシリコーン流体と、反応性シリコーン流体、非反応性シリコーン流体などの変性シリコーン流体に分類されています。

アプリケーション別では、潤滑剤およびグリース、ダンピング媒体、液体誘電体、作動油、消泡剤、パーソナルケア、塗料およびコーティング添加剤、繊維仕上げ剤、医薬品、その他のアプリケーションが含まれます。このうち、パーソナルケアが28.41%と最大のシェアを占めており、スキンケアやヘアケア製品への幅広い使用がその要因となっています。また、EVバッテリー冷却においてシリコーン流体が好まれる理由として、広い動作温度範囲と優れた誘電特性により、熱暴走を防ぎつつ信頼性の高い熱伝達を実現できる点が挙げられています。

地域別では、アジア太平洋地域が44.10%のシェアを占め、6.34%の年平均成長率(CAGR)で2031年まで成長を牽引すると予測されています。これは、統合されたサプライチェーンと製造拠点の拡大に起因しています。北米、ヨーロッパ、南米、中東およびアフリカも詳細に分析されています。

競争環境のセクションでは、市場集中度、戦略的動向、市場シェア分析が提供され、BRB International B.V.、CHT Germany GmbH、Dow、DuPont、Elkem ASA、GELEST Inc.、Innospec Inc.、IOTA silicone、KCC SILICONE CORPORATION、Momentive、Shin-Etsu Chemical Co., Ltd.、Siltech Corporation、Supreme Silicones India Pvt. Ltd.、Wacker Chemie AG、Zhejiang Zhongtian Fluorine Silicon Material Co., Ltd.を含む主要企業15社のプロファイルが掲載されています。

規制面では、EUが2024年に環状シリコーンD5およびD6の使用を制限したため、化粧品配合者は線状またはバイオベースの代替品への切り替えを進めていることが指摘されています。

最後に、市場機会と将来の展望として、未開拓市場や満たされていないニーズの評価が行われています。このレポートは、シリコーン流体市場の現状と将来の動向を理解するための包括的な情報を提供しています。

以上以上の分析により、市場の主要な推進要因と課題が明らかになり、企業が競争優位性を確立するための戦略的洞察が提供されています。また、地域別の市場動向や、新たな技術革新が市場に与える影響についても詳細に掘り下げられており、投資家や業界関係者にとって価値ある指針となるでしょう。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 パーソナルケアおよび化粧品からの需要増加

- 4.2.2 電気自動車の熱管理流体における採用の増加

- 4.2.3 産業オートメーション向け高性能潤滑剤の成長

- 4.2.4 ハイパースケールデータセンターの液浸冷却

- 4.2.5 精密農業におけるバイオスティミュラント混合物用消泡剤

- 4.3 市場の阻害要因

- 4.3.1 シリコン金属およびモノマー価格の変動

- 4.3.2 厳格なVOCおよびREACH規制遵守コスト

- 4.3.3 原料シロキサンにおけるサプライヤーの集中度が高いこと

- 4.4 バリューチェーン分析

- 4.5 ポーターの5つの力

- 4.5.1 新規参入の脅威

- 4.5.2 サプライヤーの交渉力

- 4.5.3 買い手の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

- 5.1 製品タイプ別

- 5.1.1 ストレートシリコーンオイル

- 5.1.1.1 ポリジメチルシリコーンオイル

- 5.1.1.2 メチルフェニルシリコーンオイル

- 5.1.1.3 メチルハイドロジェンシリコーンオイル

- 5.1.1.4 その他のストレートシリコーンオイル

- 5.1.2 変性シリコーンオイル

- 5.1.2.1 反応性シリコーンオイル

- 5.1.2.2 非反応性シリコーンオイル

- 5.2 用途別

- 5.2.1 潤滑剤およびグリース

- 5.2.2 減衰媒体

- 5.2.3 液体誘電体

- 5.2.4 作動油

- 5.2.5 消泡剤

- 5.2.6 パーソナルケア

- 5.2.7 塗料およびコーティング添加剤

- 5.2.8 繊維仕上げ剤

- 5.2.9 医薬品

- 5.2.10 その他の用途

- 5.3 地域別

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 日本

- 5.3.1.3 インド

- 5.3.1.4 韓国

- 5.3.1.5 ASEAN諸国

- 5.3.1.6 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 米国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 イギリス

- 5.3.3.3 フランス

- 5.3.3.4 イタリア

- 5.3.3.5 スペイン

- 5.3.3.6 ロシア

- 5.3.3.7 北欧諸国

- 5.3.3.8 その他のヨーロッパ地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 その他の南米地域

- 5.3.5 中東およびアフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 南アフリカ

- 5.3.5.3 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア(%)/ランキング分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 BRB International B.V.

- 6.4.2 CHT Germany GmbH

- 6.4.3 Dow

- 6.4.4 DuPont

- 6.4.5 Elkem ASA

- 6.4.6 GELEST Inc.

- 6.4.7 Innospec Inc.

- 6.4.8 IOTA silicone

- 6.4.9 KCC SILICONE CORPORATION

- 6.4.10 Momentive

- 6.4.11 Shin-Etsu Chemical Co., Ltd.

- 6.4.12 Siltech Corporation

- 6.4.13 Supreme Silicones India Pvt. Ltd.

- 6.4.14 Wacker Chemie AG

- 6.4.15 Zhejiang Zhongtian Fluorine Silicon Material Co., Ltd.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

シリコーン流体は、ケイ素原子と酸素原子が交互に結合したシロキサン結合(-Si-O-Si-)を主鎖に持つ有機ケイ素ポリマーの一種であり、その側鎖にメチル基などの有機基が結合しています。最も一般的なものはポリジメチルシロキサン(PDMS)であり、その優れた特性から多岐にわたる産業分野で利用されています。シリコーン流体は、その化学構造に由来する独特の物性を示します。具体的には、非常に広い温度範囲での安定性、優れた耐熱性、耐寒性、耐候性、電気絶縁性、撥水性、離型性、化学的安定性、低表面張力、そして生理的不活性や無毒性といった特徴が挙げられます。これらの特性により、他の有機材料では実現が難しい機能を提供し、現代社会において不可欠な高機能材料の一つとなっています。

シリコーン流体には、その化学構造や粘度によって様々な種類が存在します。主鎖構造の観点からは、最も基本的なポリジメチルシロキサン(PDMS)の他に、フェニル基を導入して耐熱性や耐寒性、潤滑性を向上させたポリメチルフェニルシロキサン、トリフルオロプロピル基を導入して耐油性や耐溶剤性を高めたフッ素変性シリコーンなどがあります。また、ポリエーテル基を導入して水溶性や界面活性剤特性を付与したポリエーテル変性シリコーン、アミノ基を導入して繊維への吸着性や柔軟性を高めたアミノ変性シリコーンなど、特定の官能基を導入することで多様な機能を持たせた変性シリコーンが開発されています。粘度による分類では、数センチストークス(cSt)の低粘度品から、数万cSt以上の高粘度品まで幅広く存在し、用途に応じて最適な粘度のものが選択されます。これらの多様な種類が、シリコーン流体の幅広い応用を可能にしています。

シリコーン流体の用途は非常に広範です。工業分野では、プラスチックやゴム、ダイカストなどの製造における離型剤として、また発酵プロセスや排水処理、石油化学工業などでの消泡剤として不可欠です。高温・低温環境下での潤滑油や、油圧機器、ダンパー、トルクコンバーターなどの作動油としても利用されます。電気・電子分野では、優れた電気絶縁性と放熱性から、絶縁油や放熱材料、封止材として重要な役割を担っています。繊維加工においては、柔軟剤や撥水剤として使用され、塗料やインクにはレベリング剤や撥水剤、消泡剤として配合されます。化粧品やパーソナルケア製品では、エモリエント剤、感触改良剤、撥水剤、UVフィルターの分散剤として、スキンケア、ヘアケア、メイクアップ製品などに広く使われています。医療・ヘルスケア分野では、医療機器の潤滑剤やコーティング剤、薬剤のキャリア、皮膚保護剤など、生体適合性の高さから様々な応用が進んでいます。さらに、食品添加物(消泡剤、離型剤)や自動車部品、建築材料の撥水剤など、私たちの日常生活のあらゆる場面でその恩恵を受けています。

シリコーン流体の製造には、主にメチルクロロシランの合成から始まる一連の化学プロセスが用いられます。メチルクロロシランは、ケイ素と塩化メチルを直接反応させる「直接法」によって製造され、これを加水分解・重縮合することでシロキサンオリゴマーが生成されます。さらに、開環重合などの手法を用いて高分子量のシロキサンポリマーを合成し、目的の粘度や特性を持つシリコーン流体が得られます。特定の機能を持たせるためには、反応性官能基を持つシランを共重合したり、既存のシリコーン流体に官能基を導入する変性反応が行われます。また、シリコーン流体は単独で使用されるだけでなく、他の有機溶剤や油、樹脂とブレンドされたり、水性エマルションとして利用されることも多く、これらの配合技術も重要な関連技術です。製品の品質管理や開発においては、GC(ガスクロマトグラフィー)、GPC(ゲル浸透クロマトグラフィー)、NMR(核磁気共鳴)、IR(赤外分光法)などを用いた構造解析や、粘度計、レオメーターによる物性評価、熱分析による耐熱性評価などの分析・評価技術が不可欠です。

シリコーン流体の市場は、世界的に安定した成長を続けている高機能材料市場の一部を形成しています。主要なプレイヤーとしては、ダウ(旧ダウ・コーニング)、信越化学工業、ワッカーケミー、モメンティブ・パフォーマンス・マテリアルズ、エルケム・シリコーンズ(旧ブルースター・シリコーンズ)などが挙げられ、特に信越化学工業は世界市場においてリーダーシップを発揮しています。市場の成長を牽引している主な要因としては、自動車産業における電動化や軽量化の進展、電子機器の高性能化・小型化に伴う放熱・絶縁材料への需要増加、医療・ヘルスケア分野での応用拡大、そして環境規制強化による高機能かつ低環境負荷な材料へのシフトが挙げられます。また、化粧品・パーソナルケア製品の多様化や新興国市場での需要拡大も、市場成長に寄与しています。一方で、原材料価格の変動や、環状シロキサン(D4, D5, D6など)に対する環境・安全性に関する規制強化、競合材料との差別化といった課題にも直面しており、持続可能な成長に向けた取り組みが求められています。

将来の展望として、シリコーン流体はさらなる高機能化・多機能化が進むと予想されます。極限環境(超高温、超低温、高圧)に対応できる製品の開発や、導電性、光応答性、自己修復性といった新たな機能の付与が期待されています。医療・ヘルスケア分野では、生体適合性や抗菌性、抗ウイルス性などの特性を強化した製品が、より高度な医療機器や薬剤に応用されるでしょう。環境対応も重要なテーマであり、バイオマス由来原料の利用、リサイクル技術の確立、低揮発性・低環境負荷製品の開発、水性エマルション技術のさらなる発展などが進められています。また、3Dプリンティング材料、スマートマテリアル、ウェアラブルデバイスといった新分野への展開や、再生可能エネルギー分野(太陽電池、風力発電)での応用拡大も期待されています。AIを活用した材料設計やプロセス最適化、IoTデバイスへの応用など、デジタル技術との融合も、シリコーン流体の新たな可能性を切り開く鍵となるでしょう。これらの進化を通じて、シリコーン流体は今後も私たちの社会の発展に貢献し続けると考えられます。