軽量車市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

本レポートは、自動車軽量素材市場を対象としており、車種(乗用車およびスポーツカー)、素材タイプ(ガラス繊維、炭素繊維、高張力鋼、およびその他の素材タイプ)、ならびに地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)によって区分されています。市場規模と予測は、全てのセグメントについて金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

軽量車市場の概要

本レポートは、自動車軽量素材市場に焦点を当て、その市場規模、シェア、成長トレンド、および2025年から2030年までの予測について詳細に分析しています。対象となるセグメントは、車種別(乗用車、スポーツカー)、素材タイプ別(ガラス繊維、炭素繊維、高張力鋼、その他の素材)、および地域別(北米、欧州、アジア太平洋、南米、中東・アフリカ)に分類され、市場規模は米ドル(USD)で提供されています。

市場規模と予測:

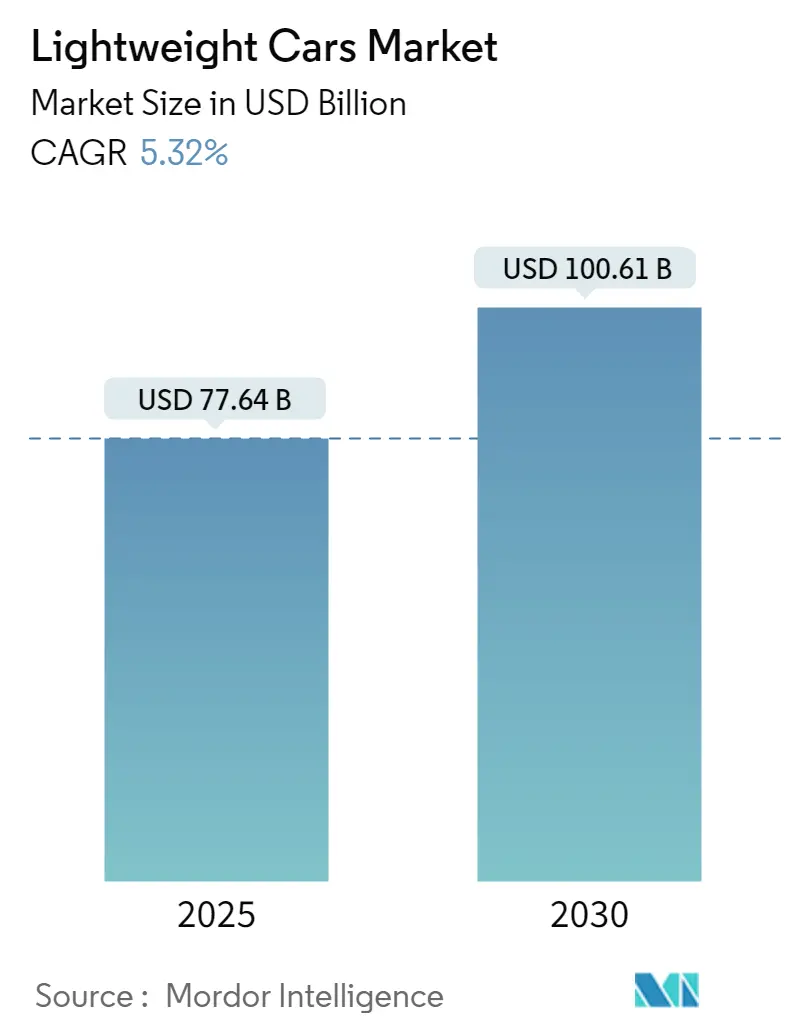

軽量車市場は、2025年には776.4億米ドルと推定され、2030年には1006.1億米ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は5.32%です。アジア太平洋地域が最も急速に成長し、最大の市場となっています。市場の集中度は中程度です。

軽量素材市場は、世界の自動車産業において重要かつ進化を続けるセグメントです。この市場は、車両全体の重量を削減するための素材と技術に焦点を当てており、これにより燃費効率、性能、環境への影響が改善されます。

主な推進要因:

軽量車市場の主要な推進要因は、燃費効率の向上と排出ガス規制の強化です。世界中の政府が気候変動対策としてより厳格な排出ガス基準を課しており、自動車メーカーはより軽量で燃費効率の高い車両の生産を奨励されています。この規制環境は、消費者が求める性能上の利点と密接に関連しています。

さらに、軽量な車両は、加速やハンドリングの向上といったダイナミクスを提供し、高性能な運転体験を重視する市場セグメントにアピールします。また、技術の進歩も重要な役割を果たしています。材料科学と工学の発展により、メーカーは安全性や機能性を損なうことなく車両重量を削減できるようになり、規制要件と消費者の要求の両方に対応しています。

北米、欧州、アジア太平洋などの地域は、それぞれの規制、経済、消費者環境に影響を受けながら、軽量車市場を牽引しています。例えば、欧州は厳格な排出ガス規制により、軽量車技術の重要な推進力となっています。これらの地域市場は、より軽量で効率的な車両への世界的な動きに貢献しています。

主要な市場トレンドと洞察:

軽量乗用車への需要増加が、軽量車市場の急速な進化を主に牽引しています。このセグメントは、先進素材と設計技術を通じて車両重量を削減し、燃費効率、性能を向上させ、環境への影響を低減することに焦点を当てています。

軽量車への移行は、持続可能性、技術進歩、変化する消費者の嗜好といったグローバルなトレンドへの対応です。さらに、世界的な排出ガス基準の厳格化と燃費効率の重要性の高まりが、軽量車市場の重要な推進要因となっています。世界中の政府が温室効果ガス排出量削減のための政策を実施しており、軽量化が主要な戦略として注目されています。軽量車は、重い車両と比較して燃料消費量が少なく、排出汚染物質も少ないため、厳格な環境規制のある市場でますます魅力的になっています。

高張力鋼、アルミニウム、マグネシウム、炭素繊維などの先進素材の開発と採用は、軽量車市場の中心です。これらの素材は、必要な強度と耐久性を提供しつつ、車両重量を大幅に削減します。さらに、コンピューター支援エンジニアリング(CAE)や3Dプリンティングなどの製造および設計における技術革新により、軽量素材をより正確かつ効率的に使用できるようになり、市場の成長をさらに促進しています。

また、電気自動車(EV)およびハイブリッド車(HV)の台頭も、軽量車市場の主要な触媒となっています。これらの車両では、航続距離と効率を最大化するために重量削減が不可欠であり、軽量設計はEVおよびHV技術の重要な側面です。このトレンドにより、EVおよびHV向けに特化した軽量素材と設計への投資と革新が増加しています。

市場は継続的な成長と革新に向けて準備が整っており、より持続可能で効率的な輸送ソリューションへの広範な移行において重要な役割を果たしています。

アジア太平洋地域が市場を支配:

ダイナミックな経済と急速に進化する自動車セクターを持つアジア太平洋地域は、世界の軽量車市場において極めて重要な役割を担っています。この地域は、中国、日本、インド、韓国などの国々が牽引する、自動車生産と消費の規模の大きさが特徴です。燃費効率と性能向上のために質量を削減して設計された車両に焦点を当てる軽量車セグメントは、様々な市場要因と技術革新に影響され、この地域で大幅な成長を遂げています。

アジア太平洋地域の経済情勢は、特に中国やインドなどの新興経済国における堅調な成長によって特徴づけられています。この成長は、購買力の向上と中間層の増加につながり、ひいては軽量車を含む自動車需要を促進しています。この地域の経済拡大は、車両販売の増加にとどまらず、軽量素材と技術に焦点を当てた自動車の研究開発への投資の増加も伴っています。

さらに、この地域では自動車技術の著しい進歩が見られ、高張力鋼、アルミニウム、マグネシウム、炭素繊維などの軽量素材の開発に重点が置かれています。また、アジア太平洋地域の企業は、車両の安全性や性能を損なうことなく革新的な軽量ソリューションを開発するために研究開発に投資しています。これには、製造プロセスの進歩や、軽量コンポーネントの車両設計への統合が含まれます。

トヨタ、ホンダ、ヒュンダイ、タタ・モーターズなどのアジア太平洋地域の主要自動車メーカーは、軽量車市場に多大な投資を行っています。これらの企業は、新しいモデルを開発するだけでなく、素材サプライヤーやテクノロジー企業と協力して、軽量自動車技術を進歩させています。これらの協力は、イノベーションを推進し、軽量素材と技術に関連するコストを削減し、それらを量産車にとってよりアクセスしやすく、実現可能なものにする上で不可欠であり、市場の成長を促進しています。

競争環境:

軽量車市場は統合されており、主要なプレーヤーにはトヨタ自動車株式会社、日産自動車株式会社、起亜自動車株式会社、現代自動車株式会社、フォード・モーター・カンパニーなどが含まれます。

自動車メーカーが軽量車市場を主に支配しています。彼らはまた、主要な複合材料製造企業と長年のパートナーシップを結んでいます。持続可能性と環境保護のための排出ガス削減の必要性から、多くのOEMは自社モデルで電気自動車をリリースしています。業界は、最高の性能と長い航続距離を兼ね備えた電気自動車への投資と開発を目指しています。

最近の業界動向:

* 2023年12月: トヨタ・ヨーロッパは、BYDとの協力により開発された新しい電気自動車「スポーツクロスオーバー」を数年以内に投入する計画を発表しました。これは、2026年までに欧州での電気自動車および低排出ガス車のポートフォリオを拡大するというトヨタの戦略の一環です。

* 2023年11月: ファーウェイは、中国の自動車メーカーである長安汽車と提携し、高度な自動車システムおよびコンポーネントの開発を目的とした新会社を設立しました。この合弁事業では、ファーウェイがかなりの株式を保有し、長安汽車の所有権は40%を超えないとされています。

* 2023年8月: クレムソン大学の研究チームが、NETLとの協力およびホンダの支援を受けて、炭素繊維、熱可塑性樹脂、および先進的なコンピューター設計を用いた軽量車両ドアを開発しました。このドアは従来の鋼製ドアよりも32%軽量であり、連邦安全基準およびホンダの特定の安全要件をクリアしています。

* 2023年6月: ZFは、究極のコンパクトさ、最小限の重量、および実際の使用における最適化された効率を強調する電気コンセプト車両「EVbeat」を発表しました。この車両は、超軽量で非常にコンパクトなドライブトレイン(わずか74kg、トルク密度70N·m/kg)を特徴としています。

* 2022年5月: メルセデスAMGは、全電動コンセプトカー「Vision AMG」を発表しました。この4ドアクーペは、アファルターバッハで全電動パフォーマンスモデル向けに開発されているAMG.EAプラットフォームをベースにしています。Vision AMGの革新的なアキシャルフラックスモーターは、メルセデス・ベンツの完全子会社であるYASAによって開発され、そのコンパクトで軽量な設計は、従来の電気モーターよりも大幅に高い出力を提供します。

まとめ:

軽量車市場は、燃費効率の向上、排出ガス規制の強化、そして電気自動車の普及といったグローバルなトレンドに強く牽引され、今後も堅調な成長が見込まれます。先進素材と技術革新が市場の発展を支え、特にアジア太平洋地域がその成長を主導しています。主要自動車メーカーは、持続可能な輸送ソリューションの実現に向けて、軽量化技術への投資とパートナーシップを積極的に進めており、市場はさらなるイノベーションと進化を続けるでしょう。

軽量車市場に関する本レポートは、車両全体の重量を削減するために特定の材料と技術を用いて設計・製造された車両、すなわち軽量車に焦点を当てています。その主な目的は、燃料効率の向上、性能の強化、そして環境負荷の低減にあり、本レポートはこのグローバル軽量車市場の包括的な分析を提供しています。

市場規模と予測に関して、軽量車市場は堅調な成長が見込まれています。2024年には735.1億米ドルと推定されており、2025年には776.4億米ドルに達すると予測されています。さらに、2025年から2030年にかけて年平均成長率(CAGR)5.32%で成長し、2030年には1006.1億米ドルという規模に達すると見込まれています。この成長は、自動車産業における軽量化技術の重要性の高まりと、それに対する需要の増加を明確に示しています。

市場の動向としては、いくつかの主要な促進要因と抑制要因が特定されています。市場の成長を牽引する主要な促進要因は、「技術革新と材料の進歩」です。これは、より軽量で高性能な新素材の開発や、それらを効率的に車両に組み込む製造技術の進化を意味し、軽量車への需要を大きく後押ししています。一方で、「軽量材料の高コスト」は市場成長を抑制する重要な要因として認識されており、特に炭素繊維などの高性能な軽量素材の製造コストが、広範な車種への採用を妨げる可能性があります。このため、コスト効率の良い材料開発や生産プロセスの改善が、今後の市場拡大の鍵となるでしょう。

業界の魅力度を評価するポーターのファイブフォース分析では、新規参入の脅威、買い手とサプライヤーの交渉力、代替品の脅威、そして競争の激しさといった側面から市場構造が詳細に分析されています。これにより、市場における競争の性質や、各プレーヤーが直面する課題と機会が明確に示されています。

市場は複数の主要なセグメントに分類され、詳細な分析が行われています。

車種別では、日常的な利用を想定した「乗用車」と、高い走行性能やデザイン性を特徴とする「スポーツカー」の二つに大別されます。これらの車種は、それぞれ異なる軽量化のニーズと技術的アプローチを持っています。

材料タイプ別では、コスト効率と性能のバランスに優れた「ガラス繊維」、軽量性と高強度を両立する「炭素繊維」、そして従来の鋼材よりも強度を高めた「高強度鋼」が主要な材料として挙げられます。これらに加えて、アルミニウム合金やマグネシウム合金などを含む「その他の材料タイプ」も市場に貢献しており、各材料の特性が軽量車開発において重要な役割を果たしています。

地域別では、世界市場を「北米」(米国、カナダ、その他北米地域)、

「欧州」(ドイツ、英国、フランス、その他欧州地域)、

「アジア太平洋」(中国、日本、インド、韓国、その他アジア太平洋地域)、

「南米」(ブラジル、その他南米地域)、

「中東・アフリカ」(アラブ首長国連邦、南アフリカ、その他中東・アフリカ地域)の5つの主要地域に分け、各地域の市場規模と成長予測が詳細に提供されています。これにより、地域ごとの市場特性や成長機会を把握することが可能です。

地域別分析では、特にアジア太平洋地域が注目されています。この地域は、予測期間(2025-2030年)において最も高い年平均成長率(CAGR)で成長すると推定されており、2025年には軽量車市場において最大の市場シェアを占める見込みです。これは、同地域の自動車生産の活発化や、環境規制の強化、消費者の意識変化などが背景にあると考えられます。

競争環境においては、トヨタ自動車、フォルクスワーゲン、フォード・モーター、現代自動車、日産自動車、ゼネラルモーターズ、ホンダ技研工業、起亜自動車、フェラーリ、ランボルギーニといった世界的な自動車メーカーが主要なプレーヤーとして挙げられます。これらの企業は、軽量化技術の研究開発に積極的に投資し、市場での競争力を高めています。

本レポートは、2019年から2024年までの過去の市場規模データと、2025年から2030年までの将来予測を、前述のすべてのセグメントについて価値(米ドル)で提供しています。これにより、市場の全体像と将来の方向性を深く理解することができます。また、市場の機会と将来のトレンドについても詳細に分析されており、戦略的な意思決定に役立つ情報が満載です。

以上が、軽量車市場に関する本レポートの主要なポイントの概要です。

1. はじめに

- 1.1 調査の前提条件

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の動向

- 4.1 市場の推進要因

- 4.1.1 技術革新と材料の進歩が需要を促進する可能性

- 4.2 市場の制約

- 4.2.1 軽量材料の高コストが市場の成長可能性を制限すると予想される

- 4.3 業界の魅力度 – ポーターの5つの力分析

- 4.3.1 新規参入の脅威

- 4.3.2 買い手/消費者の交渉力

- 4.3.3 供給者の交渉力

- 4.3.4 代替品の脅威

- 4.3.5 競争の激しさ

5. 市場セグメンテーション(市場規模:米ドル)

- 5.1 車種

- 5.1.1 乗用車

- 5.1.2 スポーツカー

- 5.2 材料タイプ

- 5.2.1 ガラス繊維

- 5.2.2 炭素繊維

- 5.2.3 高張力鋼

- 5.2.4 その他の材料タイプ

- 5.3 地域

- 5.3.1 北米

- 5.3.1.1 米国

- 5.3.1.2 カナダ

- 5.3.1.3 その他の北米地域

- 5.3.2 ヨーロッパ

- 5.3.2.1 ドイツ

- 5.3.2.2 イギリス

- 5.3.2.3 フランス

- 5.3.2.4 その他のヨーロッパ地域

- 5.3.3 アジア太平洋

- 5.3.3.1 中国

- 5.3.3.2 日本

- 5.3.3.3 インド

- 5.3.3.4 韓国

- 5.3.3.5 その他のアジア太平洋地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 その他の南米地域

- 5.3.5 中東およびアフリカ

- 5.3.5.1 アラブ首長国連邦

- 5.3.5.2 南アフリカ

- 5.3.5.3 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 ベンダー市場シェア

- 6.2 企業プロファイル*

- 6.2.1 トヨタ自動車株式会社

- 6.2.2 フォルクスワーゲン

- 6.2.3 フォード・モーター・カンパニー

- 6.2.4 現代自動車

- 6.2.5 日産自動車株式会社

- 6.2.6 ゼネラルモーターズ

- 6.2.7 本田技研工業株式会社

- 6.2.8 起亜自動車

- 6.2.9 フェラーリ SpA

- 6.2.10 ランボルギーニ SpA

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

「軽量車」とは、その名の通り、車両全体の重量を可能な限り軽量化した自動車やその他の乗り物を指す言葉でございます。単に小さい車を指すのではなく、設計段階から素材選定、製造プロセスに至るまで、徹底した軽量化技術が適用された車両の総称として用いられます。この軽量化の主な目的は、燃費の向上、走行性能の改善、環境負荷の低減、そして近年では電動化車両における航続距離の延長にございます。車両重量が軽くなることで、加速性能やハンドリング性能が向上し、ブレーキの効きも良くなるため、安全性や運転の楽しさにも寄与いたします。

軽量車には様々な種類がございます。まず乗用車においては、軽自動車やコンパクトカーはもちろんのこと、近年では高級車やスポーツカー、さらには電気自動車(EV)においても、その性能を最大限に引き出すために軽量化が追求されております。特にEVでは、重いバッテリーを搭載するため、車体やその他の部品の軽量化が航続距離の確保に不可欠でございます。商用車においても、配送用バンやトラックなどで軽量化が進められており、積載量を維持しつつ燃費を向上させるという二律背反の課題を解決するために重要な技術となっております。また、自転車やオートバイといった二輪車、航空機や鉄道車両の一部、モータースポーツ車両など、極限の性能が求められる分野では、グラム単位での軽量化が必須の要素となっております。使用される素材によっても分類でき、高張力鋼板、アルミニウム合金、マグネシウム合金、炭素繊維強化プラスチック(CFRP)などが代表的でございます。

軽量車の用途は多岐にわたります。一般乗用車としては、燃費の良いエコカーとして日常使いに広く利用されております。スポーツ走行においては、軽量化が加速性能、ハンドリング、ブレーキ性能の向上に直結するため、高性能車の開発において不可欠な要素でございます。商用輸送では、燃料費の削減と積載効率の向上に貢献し、企業の経済活動を支えております。電動モビリティにおいては、バッテリー搭載量と航続距離のバランスを取る上で極めて重要であり、EVの普及を後押しする技術でございます。さらに、世界各国で厳しくなる環境規制に対応し、CO2排出量削減目標を達成するためにも、軽量化は自動車メーカーにとって喫緊の課題となっております。

軽量化を支える関連技術は多岐にわたります。まず素材技術では、強度を保ちつつ薄肉化が可能な高張力鋼板(ハイテン鋼)が広く用いられております。また、鋼の約3分の1の軽さを持つアルミニウム合金は、ボディパネル、フレーム、エンジン部品など様々な箇所に採用されております。さらに軽量なマグネシウム合金は、一部の構造部品や内装部品に利用され、極めて軽量で高強度な炭素繊維強化プラスチック(CFRP)は、高級車、スポーツカー、航空機といった分野でその特性を発揮しております。ガラス繊維強化プラスチック(GFRP)やその他の複合材料も、用途に応じて使い分けられております。構造設計技術においては、CAE(Computer Aided Engineering)を用いた解析により、強度を保ちつつ不要な部分を削ぎ落とす骨格構造の最適化が進められております。また、鋼とアルミ、アルミとCFRPなど、異なる素材を効率的に接合する異種材料接合技術(接着剤、摩擦攪拌接合、レーザー溶接など)も不可欠でございます。部品点数の削減や一体成形、モジュール化も軽量化に貢献いたします。製造技術では、プレス成形、鋳造、鍛造技術の進化に加え、複雑な形状を軽量に製造できる3Dプリンティング技術や、高度な接着・溶接技術が重要でございます。さらに、エンジン、トランスミッション、モーター、バッテリーといったパワートレイン自体の小型軽量化も、車両全体の軽量化に大きく寄与いたします。

市場背景としては、世界的な環境規制の強化が最も大きな要因でございます。各国でCO2排出量規制が厳しくなる中、燃費向上は自動車メーカーにとって最重要課題であり、軽量化はその最も直接的かつ効果的な手段の一つでございます。また、電動化の進展も軽量化の重要性を高めております。EVはバッテリーが重いため、航続距離を確保しつつ車両重量を抑えることが、EVの性能向上とコスト削減に不可欠でございます。消費者の間では、燃費の良い車や環境に優しい車への関心が高まっており、これも軽量車の需要を後押ししております。スポーツカーや高級車においては、軽量化が加速性能、ハンドリング、乗り心地といった走行性能の向上に直結するため、常に追求されるテーマでございます。さらに、原材料価格の高騰も、効率的な素材利用と軽量化によるコスト削減の必要性を高めております。

将来展望としましては、軽量化技術は今後も進化を続けると予想されます。より軽量で高強度、かつ低コストな新素材の開発が進み、バイオマス由来の素材やリサイクル可能な素材の活用も期待されております。CFRPなどの複合材料は高コストが課題ですが、製造プロセスの効率化やリサイクル技術の確立により、より広範な車種への適用が進む可能性がございます。AIとCAEの融合により、AIを活用した設計最適化が進み、人間では発見できないような軽量化の余地が見つかることも期待されます。また、共通プラットフォームの軽量化が、多くの車種に波及効果をもたらすモジュール化とプラットフォーム戦略も一層重要になるでしょう。今後は、単なる軽量化だけでなく、製造時のエネルギー消費、リサイクル性、ライフサイクル全体での環境負荷低減といったサステナビリティとの両立が重視されるようになります。さらに、空飛ぶ車や自動運転車といった将来のモビリティにおいても、軽量化は安全性、効率性、航続距離の確保に不可欠な要素であり続けると考えられます。軽量化技術は、持続可能な社会の実現と、より豊かなモビリティ社会の創造に貢献する重要な基盤技術として、その価値を高めていくことでしょう。