地理空間防衛アプリケーション市場 規模・シェア分析:成長トレンドと予測 (2025年~2030年)

地理空間防衛アプリケーション市場レポートは、アプリケーション(情報、監視、偵察、ターゲティングおよび射撃管制など)、プラットフォーム(宇宙搭載型など)、センサー技術(光学画像など)、導入形態(オンプレミス、クラウド/SaaS)、エンドユーザー(陸軍など)、および地域(北米、欧州など)別にセグメント化されています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

地理空間防衛アプリケーション市場の概要

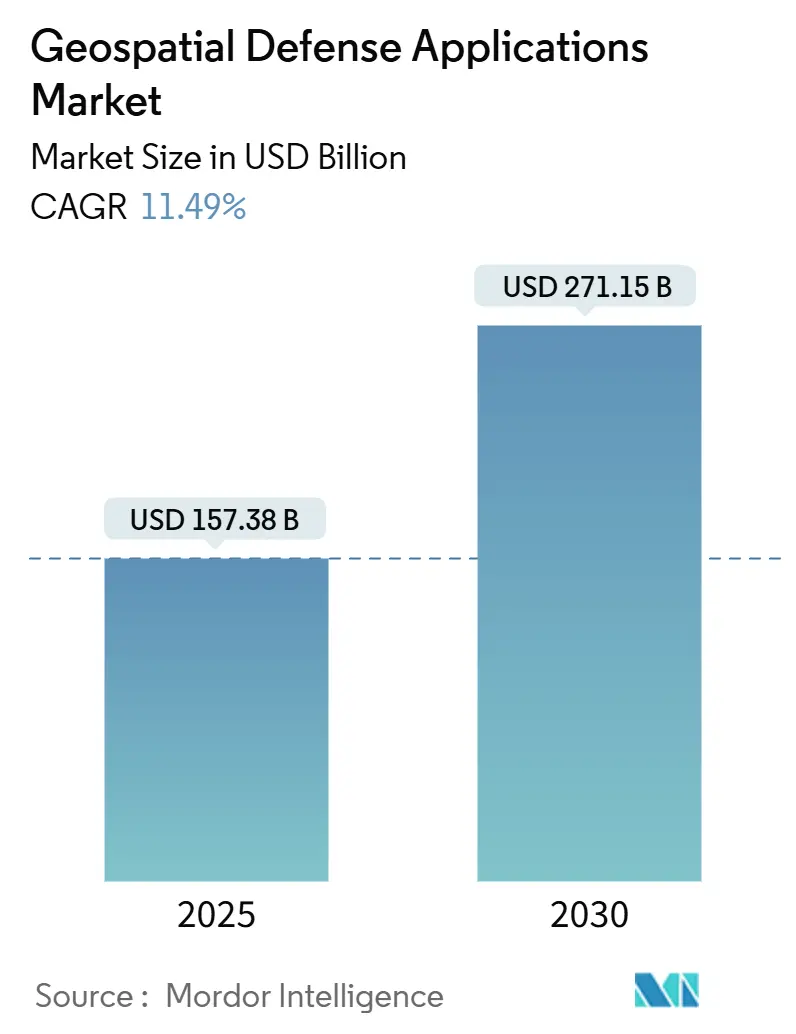

市場規模と予測

地理空間防衛アプリケーション市場は、2025年には1,573.9億米ドルと評価され、2030年までに2,711.5億米ドルに達すると予測されており、予測期間(2025年~2030年)において年平均成長率(CAGR)11.49%で成長する見込みです。この成長は、軍がリアルタイムの状況認識を追求し、宇宙ベースのセンサー、AI駆動型分析、クラウド対応のデータ配信を統合していることに起因しています。地政学的対立の激化、宇宙システムの急速な普及、多領域作戦ドクトリンの強化が、持続的な調達の勢いを後押ししています。主要国における防衛予算の継続的な増加は、有利な資金調達条件を生み出し、一方、商用宇宙分野からの新規参入は、イノベーションサイクルを短縮し、コスト障壁を低減しています。同時に、サイバーセキュリティ要件と輸出管理のハードルが、オープンアーキテクチャの短期的な採用を抑制し、機密データを保護しつつ商用アジリティを活用するハイブリッド展開戦略を促しています。

主要な市場動向

* アプリケーション別: 2024年には情報、監視、偵察(ISR)が市場シェアの38.55%を占めました。国境および海上警備セグメントは、予測期間中に11.25%のCAGRで成長すると予測されています。

* プラットフォーム別: 宇宙ベースシステムは、2024年に地理空間防衛アプリケーション市場規模の43.55%を占め、2030年までに13.55%のCAGRで成長すると予測されています。

* センサー技術別: 光学画像は、2024年に地理空間防衛アプリケーション市場規模の56.78%を占めました。一方、無線周波数(RF)および電子戦(EW)センサーは、2030年までに13.87%と最も高いCAGRを記録すると予測されています。

* 展開モード別: オンプレミスソリューションは、2024年に68.75%のシェアを獲得しましたが、クラウドおよびSaaS展開は、予測期間中に15.67%のCAGRで増加しています。

* エンドユーザー別: 陸軍は、2024年に地理空間防衛アプリケーション市場シェアの44.56%を占めました。一方、統合/多領域コマンドは10.75%と最速の成長を記録しました。

* 地域別: 北米は、2024年に45.35%の収益シェアで市場をリードしました。アジア太平洋地域は、2030年までに15.37%と最も強力な地域CAGRを示すと予測されています。

市場の推進要因

1. 地政学的対立の激化と防衛の近代化: 2024年の世界の軍事支出は2兆7,180億米ドルに達し、9.4%増加しました。これは、地政学的対立の激化が空間情報に対する短期的な需要に結びついていることを示しています。東アジアは支出を6.2%増やし、海上侵入や部隊の迅速な移動を追跡するセンサーの必要性を高めています。ヨーロッパも17%増の6,930億米ドルとなり、ハイブリッド脅威を検出できる監視システムに焦点を当てています。デンマークが2025年にMQ-9Bスカイガーディアン無人機を発注したことは、研究開発サイクルを短縮し、既製のGEOINT(地理空間情報)能力を優先する緊急性を示しています。

2. 宇宙ベース防衛システムの普及: 国家安全保障計画担当者は、外国資産への依存が戦略的リスクを生み出すため、主権を持つ衛星コンステレーションを不可欠と見なしています。米国のゴールデンドームアーキテクチャやスターシールド構想は、持続的な宇宙制御を中核任務として位置づけています。ヨーロッパやアジアでの並行投資も同様の姿勢を示しており、ラインメタル社とICEYE社のSARパートナーシップは、2026年にヨーロッパでの国産生産を開始します。これらのプログラムは、急増するデータ量、解像度、再訪頻度に対応できるダウンリンクステーション、エッジプロセッサ、クロスドメインデータリレーへの需要を高めています。

3. 軍事作戦におけるAI統合: 自動化された情報活用は、一次分析において人間の能力を日常的に上回っています。米国国家地理空間情報局(NGA)は、AI生成のインテリジェンス製品を手動レビューなしで配布しています。DARPAのViSARは、SAR入力から数分で3Dマッピングレイヤーを抽出し、迅速な地形分析を可能にします。最近の国防総省による4つのクラウドAIプロバイダーへの8億米ドルの授与は、リアルタイムGEOINT注釈のための大規模言語モデルの制度的拡大を示しています。

4. 防衛における商用技術の採用: クラウドのスケーラビリティ、アジャイルなソフトウェア開発手法、マイクロサテライトの経済性は、軍を商用ベストプラクティスへと向かわせています。米国国防総省の統合戦闘クラウド能力(JWCC)は、4つのハイパースケールプロバイダーを1つの機密ファブリックにリンクすることで、この転換を象徴しています。ヨーロッパは、2025年の防衛基金12.4億米ドルの中で、セキュアなクラウドイニシアチブを重視しています。

市場の抑制要因

1. データ融合の相互運用性ギャップ: 異なるデータ形式と処理ルールは、地理空間防衛システム間の円滑な連携を妨げることが多く、リアルタイム情報に依存する同盟軍間の情報共有を遅らせます。米国の統合全領域指揮統制(JADC2)の取り組みは、すべてのセンサーと指揮ネットワークからのフィードを受け入れる共通のデータバックボーンの構築に依然として苦慮しています。

2. サイバーセキュリティの脆弱性: 地理空間防衛システムは、機密データとインフラストラクチャを保護するために堅牢なサイバーセキュリティ対策を必要とします。高度な脅威は、システムの完全性と機密性を損なう可能性があります。

3. 紛争地域におけるスペクトルアクセス混雑: 現代の戦場は、同じ電波帯域を巡って競合する無線、レーダー、電子戦装備で混雑しています。軍事的なスペクトル需要が増加し、利用可能な周波数が固定されているため、高テンポのミッション中に主要な地理空間フィードが停止する可能性があります。

4. デュアルユースセンサーに対する輸出規制の強化: デュアルユース(軍民両用)技術に対する輸出規制の厳格化は、国際市場、特に中国周辺地域における地理空間防衛アプリケーションの採用を制限する可能性があります。

セグメント分析

* アプリケーション別: ISRの優位性が戦術的進化を推進

持続的な監視はあらゆる戦闘機能を支えており、ISRが2024年に地理空間防衛アプリケーション市場規模の38.55%を占めた理由を説明しています。宇宙ベースのコンステレーションと高高度ドローンは、画像、無線周波数(RF)、捜索救助(SAR)データをAIエンジンに供給し、数分で戦闘序列の変化を検出します。国境および海上警備は、11.25%のCAGRで成長すると予測されており、小型衛星RFマッピングと長距離沿岸レーダーが「ダークシップ」活動を明らかにするのに役立っています。

* プラットフォーム別: 宇宙優位性が防衛アーキテクチャを再構築

宇宙ベースの資産は、2024年に地理空間防衛アプリケーション市場シェアの43.55%を占め、各国が主権を持つ画像と通信を確保するために競争する中で13.55%のCAGRで拡大しました。小型衛星コンステレーションは、戦域上での数時間未満の再訪を提供し、ホストペイロードアプローチは、防衛ユーザーが商用バスを限界費用で利用することを可能にします。

* センサー技術別: 光学のリーダーシップがRFイノベーションに直面

光学システムは、直感的な画像と着実に改善される20cm級の解像度により、2024年の収益の56.78%を占めています。しかし、RFおよびEWセンサーは、雲やカモフラージュを無視するスペクトルに依存しない検出の価値を軍が認識しているため、最速の13.87%のCAGRを記録しています。DARPAは、GNSSスプーフィングが蔓延する紛争環境向けにRFマイクロアパーチャアレイを支援しています。

* 展開モード別: クラウド移行がセキュリティパラダイムに挑戦

オンプレミスアーキテクチャは依然として68.75%のシェアを占めていますが、JWCCや関連プログラムが機密マルチクラウドを検証するにつれて、クラウドソリューションは年間15.67%で増加しています。ゼロトラストフレームワーク、クロスドメインガード、コンテナ化されたワークロードにより、機密ワークロードはハイパースケーラーによって管理され、防衛セキュリティオペレーターによって監査されるプライベートリージョン間で移動できます。

* エンドユーザー別: 統合コマンドが統合の必要性を推進

陸上部隊は、その人員規模と幅広い任務セットにより、支出の44.56%を占め続けています。しかし、統合/多領域コマンドは、ドクトリンが同期されたクロスサービスターゲティングを要求するため、10.75%のCAGRで上回っています。

地理的分析

* 北米: 2024年の収益の45.35%を占めました。これは、米国のNGA研究開発への7億9,400万米ドル、Maven拡張への13億米ドルの投資によるものです。堅牢な産学エコシステムは、AI研究を実用的なツールに迅速に変換することを可能にし、国防生産法は新しいセンサーの規模拡大を容易にしています。

* アジア太平洋: 2030年までに15.37%と最も強力なCAGRを示すと予測されています。中国は2030年までに3,600億米ドルの防衛支出を目標とし、宇宙とAIの卓越性を強調しています。日本はQZSS(準天頂衛星システム)増強のために過去最高の宇宙防衛予算を割り当て、韓国はLiDAR搭載監視UASを国内で展開しています。

* ヨーロッパ: 2024年の支出は17%増の6,930億米ドルとなり、NATOの抑止力を支援する相互運用可能なGEOINTへの需要を促進しています。EDFは、2025年の資金を地理空間研究とセキュアクラウドパイロットに充てています。

競争環境

市場は半統合型です。MaxarやThalesなどの主要企業は、長年の専門知識と最先端の分析を組み合わせて活用しています。2025年6月、MaxarはNGAから画像および分析サービスに関する契約を獲得し、商用更新データと機密タスキングを統合する革新的な持続的監視サービスを開始しました。また、Thalesは2023年2月にLuxCartaと提携し、インテリジェンスおよび軍事地図作成向けのAI強化ソリューションの開発を目指すと発表しました。

Palantirは、Project Mavenの契約を4億8,000万米ドルから13億米ドルに拡大し、戦場アルゴリズムの精度を四半期ごとに反復することで成長しました。Andurilはベンチャー資金を活用してエッジコンピューティングおよびレーダー企業を買収し、防衛調達に迅速な開発文化を注入しています。デュアルユースの小型衛星オペレーターは、軍に資本支出なしで確実な再訪を保証するサブスクリプションモデルを提案しています。

主要企業

* Economic and Social Research Institute (ESRI)

* Maxar Technologies Holdings Inc.

* Airbus Defence & Space (Airbus SE)

* L3Harris Technologies, Inc.

* BAE Systems, plc

最近の業界動向

* 2025年7月: Maxar Technologies Holdings Inc.の事業部門であるMaxar Intelligenceは、中東およびアフリカ(MEA)地域における主権防衛および情報能力を向上させるため、総額2億470万米ドルの3つの複数年戦略契約を獲得しました。

* 2025年6月: 米空軍は、包括的な地理空間サポートサービスを提供するために14社を選定し、6年間の契約に2億2,000万米ドルを割り当てました。

* 2025年5月: 米陸軍は、高度な地理空間技術システムの研究開発とその運用展開に向けて、5年間で4億9,900万米ドルの契約を締結しました。

* 2025年5月: 国家地理空間情報局(NGA)は、Lockheed Martin Corporationに「Geospatial Intelligence Collection Next」契約を授与しました。このIDIQ(不定納入・不定数量)契約は、最初のタスクオーダーを含め、7年間で総額6億1,570万米ドルの契約上限額となります。

本レポートは、「世界の地理空間防衛アプリケーション市場」に関する詳細な分析を提供しています。調査の仮定、市場定義、調査範囲、調査方法、エグゼクティブサマリーから始まり、市場の全体像、成長予測、競争環境、市場機会、将来展望までを網羅しています。

市場規模と成長予測:

世界の地理空間防衛アプリケーション市場は、2025年に1,573.9億米ドルの規模に達し、2030年には2,711.5億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は11.49%と見込まれています。

市場の推進要因:

市場の成長を牽引する主な要因としては、地政学的対立の激化と防衛の近代化、宇宙ベース防衛システムの普及、軍事作戦におけるAIの統合、多領域作戦の要件、国境および海上警備の必要性、そして防衛分野における商用技術の採用が挙げられます。

市場の阻害要因:

一方で、データ統合における相互運用性の課題、サイバーセキュリティの脆弱性、紛争地域におけるスペクトルアクセスの混雑、デュアルユースセンサーに対する輸出管理の厳格化などが、市場の成長を阻害する要因となっています。

主要なセグメント別分析と成長トレンド:

本レポートでは、以下の主要なセグメントに焦点を当てて市場を詳細に分析しています。

* アプリケーション別: 情報、監視、偵察(ISR)、ターゲティングと射撃管制、ミッション計画と管理、ロジスティクスと資産追跡、国境および海上警備、ジオタグ付けなどが含まれます。

* プラットフォーム別: 宇宙搭載型ソリューションは、2030年までに13.55%のCAGRで拡大すると予測されており、最も急速に成長する分野の一つです。その他、航空機搭載型、地上型、海上型プラットフォームも分析されています。

* センサー技術別: 光学画像、合成開口レーダー(SAR)、ライダー(LiDAR)、無線周波数および電子戦(EW)センサーが含まれます。特に無線周波数(RF)センサーは、電子戦支援と全天候型検知の能力により、センサーカテゴリーの中で最速の13.87%のCAGRで成長すると見込まれています。

* 展開モード別: オンプレミスとクラウド/SaaSに分けられます。軍がスケーラブルな分析のためにセキュアなマルチクラウドフレームワークを採用していることから、クラウドおよびSaaSの導入は15.67%のCAGRで増加しています。

* エンドユーザー別: 陸軍、海軍、空軍、統合/多領域コマンドが対象です。

* 地域別: 北米、ヨーロッパ、アジア太平洋、南米、中東およびアフリカに分類されます。特にアジア太平洋地域は、予測期間中に15.37%と最も高い地域別CAGRを記録すると予測されています。

競争環境:

競争環境のセクションでは、市場集中度、戦略的動向、市場シェア分析が提供されます。主要企業としては、Economic and Social Research Institute (ESRI)、Maxar Technologies Holdings Inc.、BAE Systems plc、Airbus Defence & Space、L3Harris Technologies, Inc.、Lockheed Martin Corporation、RTX Corporation、BlackSky Technology Inc.、Planet Labs PBC、Leidos Holdings, Inc.、Trimble Inc.、Hexagon AB、Privateer Space、HawkEye 360, Inc.、Capella Space Corp.、ICEYE Oy、Satellogic Inc.、Spire Global, Inc.、Kongsberg Geospatial Ltd.、CACI International Inc.、Thalesなど、21社がプロファイルされています。これらの企業は、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向などが詳細に分析されています。

市場機会と将来展望:

レポートの最終章では、市場の機会と将来の展望について考察されています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 地政学的対立の激化と防衛の近代化

- 4.2.2 宇宙ベース防衛システムの普及

- 4.2.3 軍事作戦におけるAIの統合

- 4.2.4 多領域作戦の要件

- 4.2.5 国境および海上警備の必要性

- 4.2.6 防衛における商用技術の採用

- 4.3 市場の阻害要因

- 4.3.1 データ融合の相互運用性のギャップ

- 4.3.2 サイバーセキュリティの脆弱性

- 4.3.3 紛争地域におけるスペクトルアクセスの混雑

- 4.3.4 軍民両用センサーに対する輸出規制の強化

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 新規参入の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対立

5. 市場規模と成長予測(金額)

- 5.1 アプリケーション

- 5.1.1 情報、監視、偵察 (ISR)

- 5.1.2 ターゲティングと射撃管制

- 5.1.3 ミッション計画と管理

- 5.1.4 ロジスティクスと資産追跡

- 5.1.5 国境および海上警備

- 5.1.6 ジオタグ

- 5.2 プラットフォーム

- 5.2.1 宇宙搭載型

- 5.2.2 空中搭載型

- 5.2.3 陸上型

- 5.2.4 海上型

- 5.3 センサー技術

- 5.3.1 光学画像

- 5.3.2 合成開口レーダー (SAR)

- 5.3.3 光検出と測距 (LiDAR)

- 5.3.4 無線周波数および電子戦 (EW) センサー

- 5.4 展開モード

- 5.4.1 オンプレミス

- 5.4.2 クラウド/SaaS

- 5.5 エンドユーザー

- 5.5.1 陸軍

- 5.5.2 海軍

- 5.5.3 空軍

- 5.5.4 統合/多領域コマンド

- 5.6 地域

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 ヨーロッパ

- 5.6.2.1 英国

- 5.6.2.2 フランス

- 5.6.2.3 ドイツ

- 5.6.2.4 ロシア

- 5.6.2.5 その他のヨーロッパ

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 インド

- 5.6.3.3 日本

- 5.6.3.4 韓国

- 5.6.3.5 その他のアジア太平洋

- 5.6.4 南米

- 5.6.4.1 ブラジル

- 5.6.4.2 その他の南米

- 5.6.5 中東およびアフリカ

- 5.6.5.1 中東

- 5.6.5.1.1 サウジアラビア

- 5.6.5.1.2 アラブ首長国連邦

- 5.6.5.1.3 その他の中東

- 5.6.5.2 アフリカ

- 5.6.5.2.1 南アフリカ

- 5.6.5.2.2 その他のアフリカ

6. 競合環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 経済社会総合研究所 (ESRI)

- 6.4.2 Maxar Technologies Holdings Inc.

- 6.4.3 BAEシステムズ plc

- 6.4.4 エアバス・ディフェンス・アンド・スペース (Airbus SE)

- 6.4.5 L3Harris Technologies, Inc.

- 6.4.6 ロッキード・マーティン・コーポレーション

- 6.4.7 RTXコーポレーション

- 6.4.8 BlackSky Technology Inc.

- 6.4.9 Planet Labs PBC

- 6.4.10 Leidos Holdings, Inc.

- 6.4.11 Trimble Inc.

- 6.4.12 Hexagon AB

- 6.4.13 Privateer Space

- 6.4.14 HawkEye 360, Inc.

- 6.4.15 Capella Space Corp.

- 6.4.16 ICEYE Oy

- 6.4.17 Satellogic Inc.

- 6.4.18 Spire Global, Inc.

- 6.4.19 Kongsberg Geospatial Ltd. (Kongsberg Gruppen ASA)

- 6.4.20 CACI International Inc.

- 6.4.21 タレス

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

地理空間防衛アプリケーションとは、地球上のあらゆる場所に関する情報、すなわち地理空間情報を収集、分析、可視化し、防衛および安全保障分野における意思決定や作戦遂行を支援するためのソフトウェアやシステム全般を指します。これは単に地図を表示するだけでなく、衛星画像、航空写真、地形データ、気象情報、さらには人口統計やインフラ情報といった多岐にわたるデータを統合し、高度な分析、シミュレーション、予測を行うことで、防衛活動の効率性、正確性、安全性を飛躍的に向上させることを目的としています。リアルタイム性、正確性、そして多様な情報源からのデータを統合する能力が、その中核をなす要素でございます。

このアプリケーションには、多種多様な種類が存在します。第一に、情報収集・監視システムが挙げられます。これは偵察衛星やUAV(無人航空機)から得られる高解像度画像や動画、さらにはSIGINT(信号情報)やELINT(電子情報)といった電磁波情報を解析し、敵の部隊配置、移動、活動パターンなどを特定するために用いられます。第二に、作戦計画・指揮統制システム(C4ISR)があります。これは戦場の状況をリアルタイムで可視化し、自軍の部隊配置、目標設定、兵站管理、さらには災害発生時の対応計画など、あらゆる作戦の立案と実行を支援します。第三に、脅威分析・予測システムは、過去のデータや現在の情報を基に、敵の将来的な行動やテロ攻撃の可能性、サイバー攻撃の地理的起源などを分析し、予測することで、未然の対策を可能にします。第四に、訓練・シミュレーションシステムは、仮想環境下で実際の作戦を再現し、兵士の地形認識能力や意思決定能力を向上させるための訓練に活用されます。第五に、ナビゲーション・測位システムは、GPSやGNSS(全地球測位システム)を利用して、部隊や個々の兵士の現在地を正確に把握し、精密な誘導や移動を支援します。最後に、災害・人道支援システムは、自然災害発生時の被災状況の迅速な把握、避難経路の計画、物資輸送の管理など、危機管理と人道支援活動に不可欠な役割を果たします。

地理空間防衛アプリケーションの用途は非常に広範です。戦術的および戦略的意思決定支援においては、戦場のリアルタイムな状況を把握し、最適な作戦計画を立案することで、情報優位性を確保し、敵の動きを予測して自軍の優位性を確立します。精密攻撃や防御においては、目標の正確な特定と誘導、ミサイル防衛システムの効率的な運用に貢献します。兵站・補給管理では、物資の効率的な輸送ルート計画や在庫管理を最適化し、部隊の持続的な活動を支えます。国境警備や領土監視においては、不法侵入の監視や領海・領空侵犯の検知を強化し、国家の安全保障に寄与します。また、災害対応や危機管理では、自然災害発生時の迅速な状況把握と救援活動の調整、サイバーセキュリティにおいては、攻撃元の地理的特定や重要インフラの保護にも活用されます。

関連技術としては、まず基盤となるGIS(地理情報システム)が挙げられます。これは地理空間データの収集、管理、分析、可視化を行う中核技術です。リモートセンシング技術は、衛星、航空機、UAVなどから地球表面の情報を非接触で収集し、画像やデータとして提供します。AI(人工知能)と機械学習は、膨大な地理空間データからのパターン認識、画像解析、予測モデリング、データマイニングを自動化し、分析の精度と速度を向上させます。ビッグデータ分析は、大量の地理空間データを高速で処理し、隠れた洞察を引き出すために不可欠です。クラウドコンピューティングは、大規模なデータ処理と共有を可能にし、システムの拡張性と柔軟性を提供します。IoT(モノのインターネット)は、センサーネットワークを通じてリアルタイムの地理空間データを収集し、状況認識を強化します。GNSSは、高精度な位置情報を提供し、精密誘導やナビゲーションの基盤となります。VR(仮想現実)やAR(拡張現実)は、訓練や作戦計画の没入型可視化に利用され、より実践的な体験を提供します。サイバーセキュリティ技術は、機密性の高い地理空間データの保護とシステムの安全性を確保するために不可欠です。将来的には、量子コンピューティングが超高速データ処理や高度な暗号解読に貢献する可能性もございます。

市場背景としましては、地政学的リスクの増大が挙げられます。地域紛争、テロ、サイバー攻撃といった脅威の高まりは、世界各国で防衛支出の増加を促し、地理空間防衛アプリケーションへの需要を押し上げています。また、衛星技術、AI、ビッグデータ、UAVといった技術革新の加速は、アプリケーションの高度化と多様化を促進しています。衛星やセンサーからのデータ量が爆発的に増加しており、その効率的な分析と活用が喫緊の課題であると同時に、新たなビジネス機会を生み出しています。民生分野で発展したGIS、AI、クラウド技術が防衛分野に応用される「民間技術の軍事転用」も顕著です。さらに、宇宙空間の軍事利用の重要性が増しており、偵察衛星や通信衛星の活用を前提とした関連アプリケーションの需要が高まっています。陸海空宇宙サイバーといった各領域での情報共有と連携を求める「統合運用」の要求も、この市場の成長を後押ししています。

将来展望としましては、まず統合化と自動化のさらなる進展が予想されます。複数の情報源からのデータをAIが自動で分析し、人間の意思決定を支援するシステムが主流となるでしょう。5Gや将来の6G通信技術の普及により、より高速で低遅延なデータ伝送が可能となり、リアルタイム性の向上が図られます。エッジコンピューティングの活用により、現場での迅速なデータ処理と意思決定が実現し、即応性が高まります。AIを搭載したUAVやロボットが地理空間情報を活用し、自律的に任務を遂行する自律型システムの進化も期待されます。サイバー空間と物理空間の脅威を統合的に分析・防御する「サイバー・物理融合」の概念も、より一層重要になるでしょう。宇宙からの情報収集・通信がさらに重要になり、宇宙ベースの地理空間防衛アプリケーションが発展していくと考えられます。一方で、AIによる自律的意思決定、プライバシー保護、国際法との整合性といった倫理的・法的課題も議論の対象となり、その解決が求められます。また、各国間のシステムでの情報共有を容易にするための標準化と相互運用性の推進も、今後の重要な課題となるでしょう。これらの進化は、防衛・安全保障分野における意思決定の質と速度を向上させ、より効果的かつ効率的な防衛活動を可能にすると期待されています。