臓器移植市場 規模・シェア分析 – 成長、動向、予測 (2025年~2030年)

臓器移植市場レポートは、臓器の種類(腎臓、肝臓など)、ドナーの種類(死亡ドナー、生体ドナー)、移植の種類(同種移植、自家移植など)、臓器保存技術(静的低温保存など)、製品の種類(臓器保存液など)、エンドユーザー(病院、移植センターなど)、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

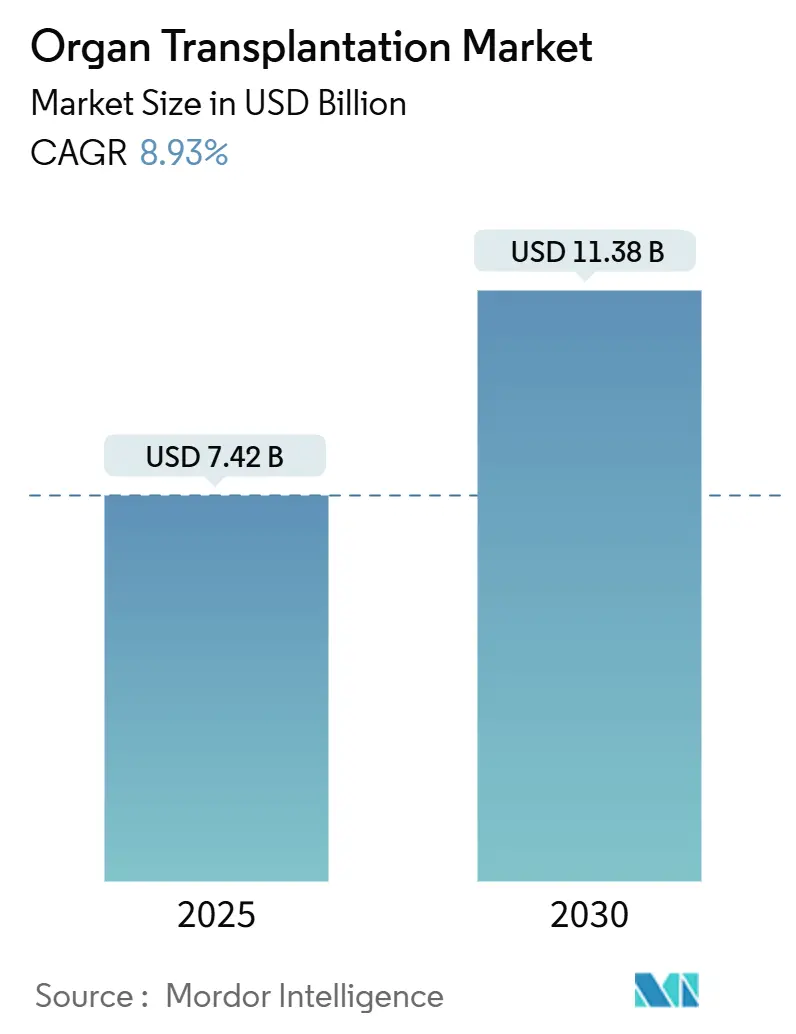

臓器移植市場は、2025年には74.2億米ドルに達し、2030年までに113.8億米ドルへ成長すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は8.93%です。この力強い需要は、末期臓器不全の発生率増加、異種移植研究における画期的な承認、そして従来の低温保存の閾値をはるかに超えて臓器の生存期間を延長する次世代保存装置の急速な普及に起因しています。北米におけるブタからヒトへの移植のパイロットプログラムや、ノルモサーミックマシン灌流への世界的な投資は、効果的なドナープールを拡大し、術後の合併症を減少させています。AIベースのドナー・レシピエントマッチングからブロックチェーンロジスティクスに至るデジタルツールは、臓器の割り当てと追跡を効率化し、より迅速な臓器配置と生着生存率の向上を可能にしています。アジア太平洋地域における手頃な価格の免疫抑制療法の利用拡大も、処置数をさらに増加させており、政府主導の啓発活動は、登録ドナーと待機リストの需要との間のギャップを縮めるのに役立っています。北米が最大の市場であり、アジア太平洋地域が最も急速に成長する市場と見込まれています。

主要なレポートのポイント

* 臓器移植市場は、末期臓器不全の発生率増加、異種移植研究の進展、および革新的な臓器保存技術の普及により、力強い成長を続けています。

* 北米は最大の市場シェアを占め、アジア太平洋地域は最も急速な成長を遂げると予測されています。

* AIベースのマッチングシステムやブロックチェーンを活用したロジスティクスなど、デジタルツールの導入が臓器の割り当てと追跡の効率性を大幅に向上させています。

* 政府主導の啓発活動と手頃な価格の免疫抑制療法の利用拡大が、ドナー登録数の増加と移植成功率の向上に貢献しています。

本レポートは、臓器移植市場に関する詳細な分析を提供しています。Mordor Intelligenceの定義によれば、臓器移植市場は、ヒトの臓器の外科的摘出、保存、移植、およびそれに伴う病院での処置や調達費用から生じる収益を対象としています。ただし、継続的な免疫抑制剤治療、単独の組織移植、再生医療や人工臓器技術は除外されます。

市場は、2025年には74.2億米ドルと評価され、2030年までに113.8億米ドルに達すると予測されています。手術件数に最も貢献している臓器は腎臓であり、末期腎疾患の有病率の高さと生体ドナーの積極的な参加により、全移植の62.25%を占めています。地域別では、アジア太平洋地域が移植インフラへの投資増加に牽引され、2030年まで年間平均成長率14.62%で最も速い成長を示すと予想されています。臓器保存技術では、ノルモサーミック機械灌流が臓器の生存期間を20時間まで延長し、術後合併症を27%削減することで注目を集めています。

市場の成長を牽引する要因としては、慢性疾患による末期臓器不全の増加、臓器保存・灌流技術の進歩、政府による臓器提供促進のための取り組みや啓発プログラム、次世代免疫抑制剤による成功率の向上、ブロックチェーンを活用した臓器追跡と物流の最適化、バイオプリント組織の臨床的進展などが挙げられます。

一方で、市場にはいくつかの課題も存在します。ドナー臓器の不足と待機リストでの高い死亡率、高額な手術費用と術後治療費、異種移植試験に関する規制の不確実性、低所得地域におけるコールドチェーンの課題などが市場の成長を抑制する要因となっています。政府は、ドナーへの有給休暇制度、全国的な啓発キャンペーン、ブロックチェーンベースの追跡システム導入などにより、ドナー不足への対応を進めています。

本レポートでは、市場を臓器タイプ別(腎臓、肝臓、心臓、肺、膵臓、腸など)、ドナータイプ別(脳死ドナー、生体ドナー)、移植タイプ別(同種移植、自家移植、異種移植・複合組織移植)、臓器保存技術別(静的低温保存、低体温機械灌流、ノルモサーミック機械灌流、その他の新規方法)、製品タイプ別(臓器保存液・デバイス、移植診断薬、免疫抑制剤、組織製品・生物製剤、デジタル・遠隔移植プラットフォーム)、エンドユーザー別(病院、移植センター、外来手術・外来クリニック)、および地域別(北米、欧州、アジア太平洋、中東・アフリカ、南米)といった多角的な視点から詳細にセグメント化し、その規模と成長予測を分析しています。

競合環境については、市場集中度、市場シェア分析、Novartis AG、AbbVie Inc.、Sanofi SA、Astellas Pharma Inc.、Medtronic PLC、TransMedics Inc.など主要20社の企業プロファイルが提供されています。

本レポートの調査方法は、移植外科医、臓器調達リーダー、灌流デバイスエンジニア、主要な支払い者へのインタビューを含む一次調査と、WHO、UNOS、Eurotransplant、OECDなどの公開情報や学術誌、企業財務データなどを活用した二次調査を組み合わせています。市場規模の算出と予測は、移植件数と平均手術費用を乗じるトップダウンアプローチと、GDPや糖尿病有病率に基づく多変量回帰分析を用いて行われ、毎年更新される厳格なデータ検証プロセスを経て信頼性の高い情報を提供しています。

将来の展望としては、遺伝子編集されたブタの臓器、3Dバイオプリント組織、AIを活用したドナーとレシピエントのマッチングプラットフォームといった革新的な技術が臨床応用に向けて進展しており、慢性的な臓器不足の緩和に貢献する可能性が示唆されています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 末期臓器不全につながる慢性疾患の負担の増加

- 4.2.2 臓器保存および灌流技術の進歩

- 4.2.3 臓器提供に関する政府の取り組みと啓発プログラム

- 4.2.4 次世代免疫抑制剤による成功率の向上

- 4.2.5 ブロックチェーンを活用した臓器追跡とロジスティクス最適化

- 4.2.6 移植バックアップのためのバイオプリント組織の臨床的進歩

- 4.3 市場の阻害要因

- 4.3.1 ドナー臓器の不足と待機リストの高い死亡率

- 4.3.2 高額な手術費用と移植後治療費用

- 4.3.3 異種移植試験に関する規制の不確実性

- 4.3.4 低所得地域におけるコールドチェーンのギャップが臓器の生存率を制限

- 4.4 ポーターの5つの力

- 4.4.1 新規参入の脅威

- 4.4.2 買い手の交渉力

- 4.4.3 供給者の交渉力

- 4.4.4 代替品の脅威

- 4.4.5 競争の激しさ

5. 市場規模と成長予測(金額、米ドル)

- 5.1 臓器の種類別

- 5.1.1 腎臓

- 5.1.2 肝臓

- 5.1.3 心臓

- 5.1.4 肺

- 5.1.5 膵臓

- 5.1.6 腸

- 5.2 ドナーの種類別

- 5.2.1 献体ドナー

- 5.2.2 生体ドナー

- 5.3 移植の種類別

- 5.3.1 同種移植

- 5.3.2 自己移植

- 5.3.3 異種移植および複合組織

- 5.4 臓器保存技術別

- 5.4.1 静的低温保存

- 5.4.2 低体温機械灌流

- 5.4.3 常温機械灌流

- 5.4.4 その他の新規方法

- 5.5 製品タイプ別

- 5.5.1 臓器保存液およびデバイス

- 5.5.2 移植診断

- 5.5.3 免疫抑制剤

- 5.5.4 組織製品およびバイオ製剤

- 5.5.5 デジタルおよび遠隔移植プラットフォーム

- 5.6 エンドユーザー別

- 5.6.1 病院

- 5.6.2 移植センター

- 5.6.3 外来手術および外来診療所

- 5.7 地域別

- 5.7.1 北米

- 5.7.1.1 米国

- 5.7.1.2 カナダ

- 5.7.1.3 メキシコ

- 5.7.2 ヨーロッパ

- 5.7.2.1 ドイツ

- 5.7.2.2 イギリス

- 5.7.2.3 フランス

- 5.7.2.4 イタリア

- 5.7.2.5 スペイン

- 5.7.2.6 その他のヨーロッパ

- 5.7.3 アジア太平洋

- 5.7.3.1 中国

- 5.7.3.2 日本

- 5.7.3.3 インド

- 5.7.3.4 韓国

- 5.7.3.5 オーストラリア

- 5.7.3.6 その他のアジア太平洋

- 5.7.4 中東およびアフリカ

- 5.7.4.1 GCC

- 5.7.4.2 南アフリカ

- 5.7.4.3 その他の中東およびアフリカ

- 5.7.5 南米

- 5.7.5.1 ブラジル

- 5.7.5.2 アルゼンチン

- 5.7.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要事業セグメント、財務、従業員数、主要情報、市場ランク、市場シェア、製品とサービス、および最近の動向の分析を含む)

- 6.3.1 Novartis AG

- 6.3.2 AbbVie Inc.

- 6.3.3 Sanofi SA

- 6.3.4 F. Hoffmann-La Roche Ltd

- 6.3.5 Astellas Pharma Inc.

- 6.3.6 Pfizer Inc.

- 6.3.7 Veloxis Pharmaceuticals

- 6.3.8 Medtronic PLC

- 6.3.9 Organ Recovery Systems Inc.

- 6.3.10 TransMedics Inc.

- 6.3.11 Paragonix Technologies Inc.

- 6.3.12 OrganOx Limited

- 6.3.13 Bridge to Life Ltd.

- 6.3.14 XVIVO Perfusion AB

- 6.3.15 Terumo BCT Inc.

- 6.3.16 BioLife Solutions Inc.

- 6.3.17 Artivion Inc.

- 6.3.18 United Therapeutics Corp.

- 6.3.19 Miromatrix Medical Inc.

- 6.3.20 Arthrex Inc.

7. 市場機会 & 将来展望

*** 本調査レポートに関するお問い合わせ ***

臓器移植とは、病気や事故などにより機能不全に陥り、他の治療法では回復が見込めない臓器を、健康なドナー(臓器提供者)から提供された臓器と入れ替えることで、患者様の生命を救い、生活の質を向上させることを目的とした高度な医療行為でございます。対象となる臓器は、心臓、肺、肝臓、腎臓、膵臓、小腸など多岐にわたり、それぞれの臓器の末期的な機能不全に対して適用されます。

臓器移植には、ドナーの種類によって大きく二つのタイプがございます。一つは「生体ドナー移植」で、親族など血縁関係のある方や、配偶者から臓器の一部(例えば腎臓一つ、肝臓の一部など)を提供していただく方法です。この場合、ドナーは健康な状態で手術を受けるため、ドナーの安全性が最優先されます。もう一つは「献体ドナー移植」で、脳死と判定された方、あるいは心停止後に臓器を提供していただく方法です。日本では「臓器の移植に関する法律」に基づき、脳死を人の死と認め、本人の生前の意思表示や家族の承諾があれば、心臓、肺、肝臓、腎臓、膵臓、小腸などの臓器提供が可能となっております。献体ドナー移植は、提供される臓器の種類が多岐にわたる点が特徴です。また、移植される臓器の種類によって、腎臓移植、肝臓移植、心臓移植、肺移植、膵臓移植、小腸移植などと個別に呼ばれます。さらに、自己の組織を移植する「自家移植」(例:皮膚移植)や、異なる種の動物から移植する「異種移植」(研究段階)といった分類もございますが、一般的に臓器移植として認識されているのは、他者から臓器を移植する「同種移植」でございます。

臓器移植の主な用途は、末期臓器不全の治療でございます。例えば、慢性腎不全の患者様にとっては、透析治療から解放され、より活動的な生活を送ることが可能になります。肝硬変や劇症肝炎、肝がんなどによる末期肝不全、拡張型心筋症や虚血性心疾患による末期心不全、肺線維症や慢性閉塞性肺疾患(COPD)による末期肺不全、重症糖尿病による膵不全など、それぞれの臓器が機能不全に陥り、生命維持が困難になった場合に、臓器移植は唯一の、あるいは最も有効な治療選択肢となります。移植によって、患者様は病気による苦痛から解放され、生命の維持だけでなく、社会復帰や生活の質の劇的な向上を期待することができます。

臓器移植を支える関連技術は多岐にわたります。まず、高度な「外科手術技術」は不可欠であり、微細な血管や神経の吻合、複雑な臓器の摘出・移植手技が求められます。近年では、ロボット支援手術なども導入されつつあります。次に、移植後の拒絶反応を抑制するための「免疫抑制療法」が極めて重要です。シクロスポリン、タクロリムス、ステロイドなどの免疫抑制剤を適切に組み合わせ、患者様の状態に合わせて投与することで、移植臓器の生着率を高めています。これらの薬剤は副作用も伴うため、その管理も重要な技術でございます。また、ドナーから摘出された臓器を移植まで最適な状態で維持する「臓器保存技術」も進化しており、冷却保存液や機械灌流装置などを用いて、臓器の虚血時間を最小限に抑え、機能を保つ努力がなされています。さらに、ドナーとレシピエント(臓器受給者)の適合性を評価する「組織適合性検査(HLAタイピング)」は、拒絶反応のリスクを予測し、適切なマッチングを行う上で欠かせません。移植前後の患者様の状態を詳細に把握するための「画像診断技術」や、移植までの期間を繋ぐ「人工臓器」(人工心臓、人工肺など)の開発も、臓器移植医療を支える重要な技術でございます。

臓器移植の市場背景には、いくつかの重要な側面がございます。世界的に見ても、臓器移植を必要とする患者様の数に対し、提供される臓器の数が圧倒的に不足している「ドナー不足」が深刻な課題となっております。特に日本では、欧米諸国と比較して脳死移植への理解や提供意思表示の普及が遅れており、この問題はより顕著でございます。法的・倫理的側面としては、日本では「臓器の移植に関する法律」に基づき、脳死を人の死と認め、臓器提供が可能となりました。公平な臓器配分を目的とした「日本臓器移植ネットワーク」が運営されており、臓器売買は厳しく禁止されています。また、倫理委員会による厳格な審査を経て移植が実施されます。経済的側面では、臓器移植は手術費用、免疫抑制剤の費用、術後の長期にわたる管理費用など、高額な医療費を伴います。しかし、日本では公的医療保険制度や高額療養費制度が適用されるため、患者様の経済的負担は軽減されています。社会受容性の向上も重要な課題であり、臓器提供への理解を深め、意思表示を促進するための啓発活動が継続的に行われています。

臓器移植の将来展望は、目覚ましい技術革新と研究の進展によって、大きな変化を遂げようとしております。最も期待されている分野の一つが「再生医療」でございます。iPS細胞やES細胞といった多能性幹細胞を用いて、患者様自身の細胞から臓器や組織を再生する研究が進められており、これが実現すれば、拒絶反応のない自己由来の臓器移植が可能となり、ドナー不足の問題も根本的に解決される可能性があります。また、組織工学の技術を用いて、人工的に臓器を構築する試みも行われています。次に、「異種移植」も注目されており、遺伝子改変を施した動物(主にブタ)の臓器をヒトに移植する研究が進んでいます。これにより、ドナー不足の解消が期待されますが、拒絶反応の克服や動物由来の感染症のリスク管理が大きな課題でございます。免疫抑制療法においても、より副作用が少なく、効果的な薬剤の開発や、患者様一人ひとりの免疫状態に合わせた「個別化医療」への移行が進むと考えられます。臓器保存技術のさらなる向上は、臓器の保存期間を延長し、より広範囲からの臓器輸送を可能にすることで、移植機会の増加に繋がります。さらに、AI(人工知能)やロボティクス技術の活用も進んでおり、手術支援、ドナーとレシピエントのマッチングの最適化、術後管理の効率化など、多岐にわたる分野での貢献が期待されています。これらの技術革新と並行して、臓器提供体制の強化、ドナー登録の促進、医療機関における提供体制の整備など、社会的な取り組みも引き続き重要であり、これらが一体となって、より多くの患者様が臓器移植の恩恵を受けられる未来が築かれることでしょう。