医療用ペンライト市場:規模・シェア分析 – 成長動向と予測 (2025年~2030年)

医療用ペンライト市場レポートは、光源技術(LED、ハロゲン、キセノン、UV/ウッドランプ、その他)、使用タイプ(使い捨て、再利用可能/充電式、ハイブリッド)、エンドユーザー(病院、ASC、診療所、在宅医療、獣医)、および地域(北米、欧州、アジア太平洋、MEA、南米)によって分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

医療用ペンライト市場の概要について、以下の通りご報告いたします。

1. 市場概要

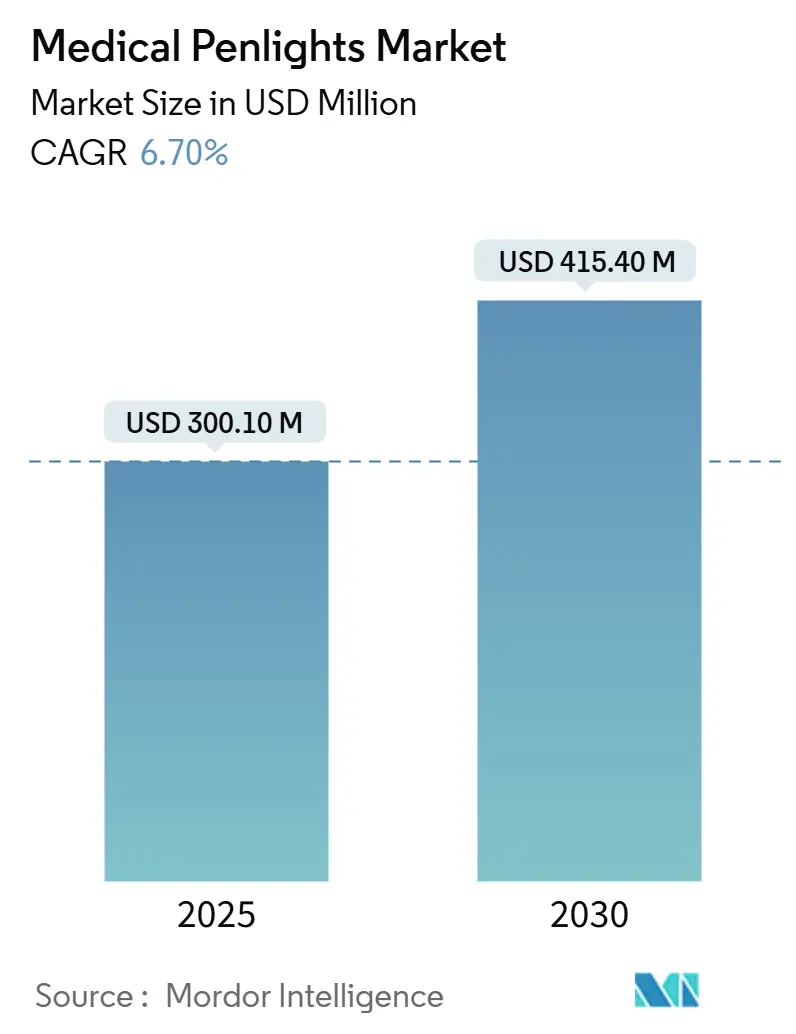

医療用ペンライト市場は、2019年から2030年を調査期間としており、2025年には3億10万米ドルに達し、2030年には4億1540万米ドルまで成長すると予測されています。この期間における年平均成長率(CAGR)は6.70%と見込まれています。市場の成長は、白熱灯やハロゲンランプからエネルギー効率の高いLEDへの急速な移行、感染制御のための使い捨てデバイスの利用拡大、そしてデジタル接続された医療環境におけるポータブル診断の役割の拡大によって牽引されています。病院の自動化の進展、自動販売機による流通の増加、およびポイントオブケアツールの臨床医による利用拡大は、遠隔医療や遠隔モニタリングの普及において、医療用ペンライト市場が重要な恩恵を受けることを示しています。

特に、正確な色再現が皮膚科の診断結果に直接影響するため、高CRI(演色評価数)LED技術が注目されています。一方で、レアアース蛍光体のサプライチェーンに関する懸念から、代替材料の研究開発も進められています。IEC 62471の光生物学的安全性規則や欧州連合のバッテリー廃棄物指令といった規制イニシアチブは、より安全な光スペクトルとユーザーが取り外し可能な電源モジュールへと製品設計の優先順位を再構築しています。

地域別では、北米が最大の市場であり、アジア太平洋地域が最も急速に成長する市場と予測されています。市場の集中度は中程度です。

2. 主要なレポートのポイント

* 光源技術別: 2024年にはLEDが収益シェアの72.8%を占め、市場を牽引しました。UV/ウッドランプは、2030年までに12.3%のCAGRで拡大すると予測されています。

* 使用タイプ別: 2024年には使い捨てタイプが医療用ペンライト市場シェアの62.3%を占めました。再利用可能/充電式タイプは、2030年までに9.4%のCAGRで成長すると予測されています。

* エンドユーザー別: 2024年には病院が収益シェアの48.2%を占めて主導しました。在宅医療および救急隊員向けは、2030年までに10.8%のCAGRで成長すると予測されています。

* 地域別: 2024年には北米が収益の36.2%を占めて最大の市場でしたが、アジア太平洋地域が2030年までに5.3%のCAGRで最も速い成長を記録すると予測されています。

3. 市場トレンドと洞察

3.1. 促進要因

* 世界的な医療処置数の増加: 外科手術および診断量の増加は、病院、外来センター、在宅医療訪問におけるポータブル照明の持続的な需要を促進しています。先進国の高齢化と新興経済国における医療インフラ投資が、瞳孔チェック、喉の検査、皮膚科のトリアージにおけるペンライトの基本的な使用を増加させています。使い捨てタイプは、患者の処理量が多く交差汚染のリスクが高い場所で好まれています。

* エネルギー効率が高く長寿命なLED照明への移行: 病院は、二酸化炭素排出量削減目標を追求し、白熱灯やハロゲンランプの使用を段階的に廃止しています。LEDは消費電力を80%削減し、寿命が最大25倍長いため、メンテナンスと有害廃棄物の両方を削減します。瞬時オン機能とバッテリー放電全体での安定した輝度は、クリティカルケアにおいて一貫した光出力を臨床医に提供します。

* 看護サービスと在宅医療の拡大: 慢性疾患管理のための在宅治療の増加は、コンパクトな診断機器への依存を高めています。訪問看護師は、制御された照明がない環境で瞳孔や皮膚の評価のためにペンライトを使用します。高度実践看護師が処方権限を得るにつれて、高品質のハンドヘルド照明の需要も増加しています。

* 感染リスク低減のための使い捨てペンライトの採用: 使い捨てデバイスは、再処理の手順を不要にし、再利用可能なツールと比較して微生物のバイオバーデンを低減します。自動ディスペンシングキャビネットは使い捨てデバイスに最適化されており、利用可能性を維持しながら消費量を30%~40%削減しています。

* 高CRI LEDによる遠隔皮膚科診断の実現: 高CRI LEDは、正確な色再現を可能にし、遠隔皮膚科診断の精度を向上させます。これにより、遠隔地からの診断やコンサルテーションがより効果的に行えるようになります。

* 外来診療所でのオンサイト自動販売機契約: 外来診療所におけるオンサイト自動販売機契約は、ペンライトの供給を効率化し、消費データを電子カルテと連携させることで、サプライチェーンへの組み込みを強化しています。

3.2. 抑制要因

* 安価な汎用懐中電灯の存在: 低価格の消費者向けLED懐中電灯は、病院や診療所が価格のみで製品を購入する場合、エントリーレベルの需要を侵食します。医療用ブランドは、感染制御認証、落下耐性、検証済みの色忠実度を強調することで差別化を図っています。

* バッテリー廃棄物規制: EUバッテリー規制2023/1542は、ユーザーが取り外し可能なバッテリーを義務付け、収集目標を課しており、設計の複雑さとコンプライアンスコストを増加させています。使い捨てペンライトの成長を抑制する可能性があります。

* IEC 62471ブルーライトハザード制限: IEC 62471の光生物学的安全性規則は、ブルーライトハザードに対する制限を設けており、製品設計においてより安全な光スペクトルへの配慮が求められます。

* 高CRI LED用蛍光体供給の不安定性: 高CRI LEDに使用されるレアアース蛍光体の供給不安定性は、プレミアムセグメントに集中した影響を与え、代替材料の開発を促しています。

4. セグメント分析

4.1. 光源技術別: LEDがアップグレードサイクルを主導

LEDユニットは2024年に72.8%の収益シェアを占め、新規購入のデフォルトの選択肢としての地位を確立しています。UV/ウッドランプデバイスは、一般的ではないものの、皮膚科の症例数の増加と遠隔皮膚鏡検査の採用を背景に、12.3%のCAGRで拡大しています。LEDベースの医療用ペンライト市場規模は、病院が15%の省エネ目標を掲げ、色に敏感な用途向けに高CRIパッケージを指定することで着実に成長すると予測されています。キセノンとハロゲンは、特定のスペクトル特性や暖色系のトーンを必要とする臨床医向けにニッチな市場を維持していますが、医療用ペンライト市場全体に占める割合は縮小しています。メーカーは、長時間の耳鼻咽喉科検査で臨床医が不可欠と指摘する、ホットスポットのない均一なビームを提供するためにLED光学系の改良を続けています。高CRIの改善とレアアースフリー蛍光体は、サプライチェーンのリスクなしに色忠実度を追求するサプライヤーのイノベーション課題の最上位にあります。

4.2. 使用タイプ別: 感染制御により使い捨てが優位に

使い捨てユニットは2024年に62.3%の収益シェアを占め、単回使用の文化が手術室から一般病棟へと移行していることを示しています。自動ディスペンシングは採用を加速させ、施設は個別の発行管理がオープンビン在庫に取って代わった後、供給量が30~40%削減されたと報告しています。病院は、スタッフの離職率が高まるにつれて、再処理のコンプライアンスを監視することが難しくなるため、使い捨ての医療用ペンライト市場シェアが拡大すると指摘しています。環境への懸念は、新しい廃棄物規則に使い捨てを合わせるために、ユーザーが取り外し可能なバッテリーとリサイクル可能なプラスチックへの関心を高めています。再利用可能/充電式デザインは、年間購入量が多く持続可能性への懸念が高まる場合や、特殊な部門で統合された明るさ調整が必要な場合に存続しています。ベンダーは、再利用可能なシェルと使い捨ての先端を組み合わせたハイブリッドヘッドを中間的な選択肢として位置付けていますが、採用は使用コストの利点が実証されるかどうかにかかっています。

4.3. エンドユーザー別: 病院が主導するも、在宅医療がペースを決定

病院は2024年に48.2%の収益シェアを維持し、大量調達とプロトコル主導の標準化を通じて市場を牽引しました。病院の購買委員会は、IEC 62471に準拠し、抗菌ハウジングを含むペンライトを好み、プレミアム機能を主流にしています。それにもかかわらず、分散型ケアモデルは、在宅医療提供者や救急隊員の間で二桁の拡大を推進しており、彼らのモバイルキットはコンパクトで信頼性の高い照明を必要としています。在宅医療セグメントによって生み出される医療用ペンライト市場規模は、高齢化が進む人口が在宅での回復とモニタリングを選択するため、10.8%のCAGRで上昇すると予測されています。外来手術センターは、消費データを電子カルテにリンクする自動販売機をますます設置し、ペンライトをサプライループにさらに組み込んでいます。獣医診療所は、人間の医療規制の対象外ですが、並行して成長するポケットを形成しており、精密な色再現が皮膚科診断に役立つ小動物の検査にLEDユニットを採用しています。

5. 地域分析

* 北米: 2024年には最大の地域シェアを占め、先進的な病院インフラ、積極的な感染制御義務、および早期のLED採用に支えられています。米国の退役軍人保健局の全国的な照明改修プログラムは、LEDへの在庫全体を移行する機関の準備状況を示しています。労働力不足はポータブル機器への依存を増大させ、医療用ペンライト市場を高CRIビームや抗菌グリップなどの付加価値機能へと押し上げています。

* ヨーロッパ: 第2位にランクされ、エネルギー効率の高い機器を奨励する持続可能性政策によって推進されています。今後のバッテリー廃棄物規則は、ユーザーが取り外し可能なバッテリーへの移行を加速させ、設計を事前に認証するサプライヤーに競争の機会を開いています。ドイツ、英国、北欧諸国が注文量をリードし、南ヨーロッパの病院はLEDをより広範なグリーン病院の改修に組み込むことが増えています。

* アジア太平洋: 最も急速に成長している地域です。中国とインドは、医療刺激策を費用対効果の高い診断に投入し、消費者向け生産ラインを医療コンプライアンスに適応させる国内LEDメーカーを優遇しています。日本と韓国はプレミアム需要を支え、皮膚科用途向けにCRI ≥ 95を指定し、レアアースフリー蛍光体を目指すR&Dパートナーシップを推進しています。この地域の高齢化と地域クリニックの急速な展開は、機関および在宅医療の両方でペンライトの需要を高めています。

6. 競合状況

市場は中程度に断片化されています。Welch Allyn、HEINE Optotechnik、American Diagnostic Corporation(ADC)などの長年の医療ブランドは、既存の流通ネットワークと規制書類を活用して病院との契約を維持しています。Nextorch IndustriesやFenix Lightingなどのプロフェッショナル懐中電灯分野のLED専門企業は、高ルーメンで堅牢な設計を医療用フォーマットに応用し、機能競争を激化させています。差別化は現在、単純な明るさの指標ではなく、高CRI出力、抗菌表面、バッテリー廃棄物コンプライアンス、および自動ディスペンシングソフトウェアとの統合にかかっています。

高CRIの革新は、レアアース蛍光体が垂直統合または安全な供給契約を必要とするため、参入障壁を生み出しています。バッテリー規制は、工具不要のバッテリー交換メカニズムや使用データを記録するクレードル充電システムの研究開発を促進しています。自動ディスペンシングインターフェースモジュールや遠隔医療対応の画像キャプチャリングは、新たな未開拓の機会を表しています。

規模の利点は統合を促進し、グローバルな規制チームを持たない中規模企業は、IEC 62471のテストコストを共有するために提携または合併する可能性があります。予測期間中、LED新規参入企業による医療販売チャネルの獲得を目的としたM&A活動や、既存企業による次世代蛍光体またはバッテリー技術の獲得を目的としたM&A活動が予想されます。

主要企業(順不同):

* Welch Allyn (Hillrom/Baxter)

* American Diagnostic Corp (ADC)

* HEINE Optotechnik

* Rudolf Riester GmbH

* MDF Instruments

7. 最近の業界動向

* 2024年6月: Cutis誌に掲載された研究では、スマートフォンベースのUVライトアプリケーションの利用が増加していることが強調されました。これらのツールは、従来のウッドランプに代わる手頃な代替品を提供し、UVペンライトと同様のポータブル診断機能を提供します。

* 2024年9月: Nextorchは、医療従事者向けに設計された2つの医療用ペンライトモデルを発表しました。Dr. K3S Medical Penlightは、デュアルライトモード(黄色と白色)と正確な色再現のための高CRI 90を特徴としています。プレミアムモデルのDr. K3 Proは、デュアル光源(3000K黄色と5500K白色)、IPX7防水評価、および内蔵320 mAhリチウムバッテリーを備えています。

* 2024年8月: ADCは、医療用ペンライトのラインナップの新しい価格を発表しました。Adlite Pro Penlightは現在20.62米ドルで入手可能です。一方、Metalite Reusable Penlightは3.19米ドルでクリアランス販売されており、在庫管理または製品ラインの刷新の取り組みを示唆している可能性があります。

以上が、医療用ペンライト市場の概要でございます。

本レポートは、世界の医療用ペンライト市場に関する詳細な分析を提供しています。市場規模は2025年に3億100万米ドルに達し、2030年までに年平均成長率(CAGR)6.7%で成長し、4億1540万米ドルに達すると予測されています。

市場の成長を牽引する主な要因としては、世界的な医療処置数の増加、エネルギー効率が高く長寿命なLED照明への移行、看護サービスおよび在宅医療の拡大が挙げられます。特に、病院における感染リスク低減のための使い捨てペンライトの採用増加、高CRI(演色評価数)LEDによる遠隔皮膚科診断の実現、外来診療所でのオンサイト自動販売機契約の導入も市場拡大に寄与しています。

一方で、安価な汎用懐中電灯の存在、バッテリー廃棄物に関する規制、IEC 62471の青色光ハザード制限、高CRI LED用蛍光体の供給不安定性などが市場の成長を抑制する要因となっています。

光源技術別では、LEDペンライトが市場を牽引しており、2024年には収益シェアの72.8%を占めました。これは、LEDのエネルギー効率、長寿命、および優れた光品質によるものです。その他、ハロゲン、キセノン、UV/ウッドランプ、光ファイバーなどの技術も含まれます。

使用タイプ別では、使い捨てペンライトが病院での再処理の排除、交差汚染リスクの低減、感染管理プロトコルへの適合性から、特に注目を集めています。再利用可能/充電式、およびハイブリッド(交換可能なヘッド)タイプも存在します。

エンドユーザーは、病院、外来手術センター、診療所、在宅医療・初期対応者、獣医診療所など多岐にわたります。

地域別では、アジア太平洋地域が最も急速に成長している市場であり、医療インフラへの投資増加と医療処置量の増加がその主な理由です。北米、ヨーロッパ、中東・アフリカ、南米も重要な市場として分析されています。

規制面では、EUのバッテリー規制が製品設計に大きな影響を与えています。製造業者は、ユーザーが取り外し可能なバッテリーの提供と回収プログラムの実施が求められており、使い捨ておよび充電式モデルの再設計を推進しています。

競争環境は、Welch Allyn (Hillrom)、American Diagnostic Corp (ADC)、HEINE Optotechnikなど、多数の主要企業によって特徴づけられています。レポートでは、これらの企業のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品とサービス、最近の動向などが詳細に分析されています。

市場は、未開拓の領域や満たされていないニーズの評価を通じて、さらなる成長機会を秘めているとされています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 世界的に増加する医療処置の数

- 4.2.2 エネルギー効率が高く、長寿命のLED照明への移行

- 4.2.3 看護サービスと在宅医療の拡大

- 4.2.4 病院における感染リスク低減のための使い捨てペンライトの採用

- 4.2.5 テレ皮膚科を可能にする高CRI LED

- 4.2.6 外来診療所におけるオンサイト自動販売契約

- 4.3 市場の阻害要因

- 4.3.1 安価な汎用懐中電灯

- 4.3.2 電池廃棄物規制

- 4.3.3 IEC 62471 青色光ハザード制限

- 4.3.4 高CRI LED用蛍光体供給の変動性

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入者の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対立

5. 市場規模と成長予測(金額)

- 5.1 光源技術別

- 5.1.1 LEDペンライト

- 5.1.2 ハロゲンペンライト

- 5.1.3 キセノンペンライト

- 5.1.4 UV / ウッド灯ペンライト

- 5.1.5 その他(光ファイバーなど)

- 5.2 使用タイプ別

- 5.2.1 使い捨て

- 5.2.2 再利用可能 / 充電式

- 5.2.3 ハイブリッド(交換可能なヘッド)

- 5.3 エンドユーザー別

- 5.3.1 病院

- 5.3.2 外来手術センター

- 5.3.3 クリニックおよび診療所

- 5.3.4 在宅医療および初期対応者

- 5.3.5 動物病院

- 5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 イギリス

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他のヨーロッパ

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 韓国

- 5.4.3.5 オーストラリア

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 中東およびアフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東およびアフリカ

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル {(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品およびサービス、および最近の動向を含む)}

- 6.3.1 Welch Allyn (Hillrom)

- 6.3.2 American Diagnostic Corp (ADC)

- 6.3.3 HEINE Optotechnik

- 6.3.4 Rudolf Riester GmbH

- 6.3.5 MDF Instruments

- 6.3.6 Luxamed

- 6.3.7 Nextorch Industries

- 6.3.8 Streamlight Inc.

- 6.3.9 Fenix Lighting

- 6.3.10 Ziemer Ophthalmic Systems

- 6.3.11 Nitecore

- 6.3.12 Lumintop

- 6.3.13 Curaplex (Sarnova)

- 6.3.14 Dynarex

- 6.3.15 Bernell Corp

- 6.3.16 Prestige Medical

- 6.3.17 KaWe Medizintechnik

- 6.3.18 Everlight Mfg.

- 6.3.19 Caretek Medical

- 6.3.20 Keeler Ophthalmic Instruments

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

医療用ペンライトは、医療現場において患者様の診察や処置を補助するために用いられる、小型で携帯性に優れた照明器具でございます。一般的なペンライトとは異なり、医療用途に特化した設計がなされており、正確な診断や安全な処置をサポートするための様々な機能が搭載されています。主に、患者様の身体の特定部位を明るく照らし、医師や看護師がその状態を詳細に観察することを目的として使用されます。例えば、瞳孔の対光反射の確認、口腔内や耳道、鼻腔といった体腔の観察、皮膚の色調や病変の確認など、多岐にわたる場面でその重要性が認識されています。そのコンパクトな形状から、医療従事者が常に携帯し、必要な時にすぐに使用できる利便性も大きな特徴の一つと言えるでしょう。

医療用ペンライトには、その用途や機能に応じて様々な種類が存在します。まず、光源に着目すると、かつて主流であった白熱電球型から、現在では長寿命、低消費電力、高輝度を特徴とするLED型が圧倒的に普及しています。LED型は、発熱が少なく、色温度の選択肢が豊富であるため、観察部位に応じた最適な光を提供できます。また、特定の皮膚疾患の診断や蛍光診断に用いられるUV(紫外線)型ペンライトも存在します。機能面では、瞳孔径を測定するためのゲージが本体に印刷された「瞳孔ゲージ付き」や、一般的な長さ測定に便利なスケール付きのものが多く見られます。さらに、観察部位や目的に応じて光の色合いを調整できる「色温度調整機能」や、明るさを細かく設定できる「調光機能」を備えた高機能モデルも登場しています。電源方式では、使い捨ての乾電池を使用するタイプが一般的ですが、環境負荷の低減やランニングコストの削減を目的とした充電式モデルも増加傾向にあります。素材に関しても、耐久性に優れた金属製や、軽量で安価な樹脂製などがあり、用途や予算に応じて選択されています。

医療用ペンライトの用途は非常に広範です。最も代表的なものとしては、神経内科や救急医療における瞳孔反応の確認が挙げられます。光を当てることで瞳孔の収縮・拡大を観察し、患者様の意識レベルや脳神経の状態を評価します。また、耳鼻咽喉科では耳道や鼻腔、咽頭の奥を照らして炎症や異物の有無を確認し、口腔外科や歯科では口腔内の粘膜や歯肉の状態を詳細に観察するために不可欠です。皮膚科においては、皮膚病変の色調や性状、境界線を明確にするために用いられ、正確な診断に貢献します。その他、一般診察における全身の視診補助、暗所での医療器具の点検、点滴ルートの確認など、日常的な医療行為のあらゆる場面で活用されています。特に、微細な変化を見逃さないためには、適切な明るさと、観察対象の色を正確に再現する演色性の高い光が求められます。

医療用ペンライトの進化は、関連技術の発展と密接に関わっています。最も顕著なのは、LED技術の飛躍的な進歩です。これにより、より小型で高輝度、長寿命な光源が実現し、ペンライトの性能向上に大きく貢献しました。また、光を均一に照射し、観察対象を鮮明に映し出すための光学設計技術も重要です。レンズの改良やリフレクターの最適化により、光の拡散や集束を精密に制御できるようになりました。電源管理技術も進化しており、バッテリーの長寿命化や充電効率の向上、そして安定した光出力を維持するための回路設計がなされています。素材科学の分野では、耐久性、耐薬品性、抗菌性に優れた素材の開発が進み、医療現場での厳しい衛生管理基準に対応できる製品が増えています。さらに、オートクレーブ(高圧蒸気滅菌器)による滅菌処理が可能な素材や構造を持つ製品も一部で登場しており、感染制御への意識の高まりを反映しています。

医療用ペンライトの市場は、医療現場における必須アイテムであることから、常に安定した需要が見られます。近年では、白熱電球型からLED型への移行がほぼ完了し、市場の主流はLED製品となっています。このLED化の進展に伴い、製品の高機能化と多様化が進んでおり、特定の診療科に特化したモデルや、複数の機能を兼ね備えた多機能モデルが数多く登場しています。また、感染症対策への意識の高まりから、清拭・消毒が容易な素材や構造、あるいは使い捨てタイプの需要も増加しています。環境意識の高まりも市場に影響を与えており、使い捨て電池の消費を抑える充電式モデルの普及が進んでいます。市場には、国内外の医療機器メーカーや照明器具メーカーが参入しており、製品の品質、信頼性、そしてアフターサービスが選定の重要な要素となっています。価格帯は、数百円の汎用的な製品から、数万円に及ぶ高機能・高品質な製品まで幅広く、医療機関のニーズや予算に応じて選択されています。

医療用ペンライトの将来展望としては、さらなる高機能化とスマート化が期待されます。AI技術の進化を取り入れ、例えば瞳孔反応の自動判定や、皮膚病変の初期スクリーニングを補助する機能が搭載される可能性も考えられます。また、ワイヤレス充電技術の導入や、より長寿命で高効率なバッテリーの開発により、利便性と持続可能性が向上するでしょう。観察データを自動的に記録し、電子カルテと連携する機能が標準装備されることで、医療従事者の記録業務の負担軽減や、診断精度の向上に貢献するかもしれません。遠隔医療の普及に伴い、高解像度カメラと一体化し、遠隔地の医師が患者の状態を詳細に観察できるような製品も登場する可能性があります。さらに、医療従事者の負担軽減のため、より一層の小型化・軽量化が進むとともに、誰でも直感的に使えるユニバーサルデザインの追求も重要となるでしょう。環境配慮の観点からは、リサイクル可能な素材の使用や、省エネルギー設計の推進が加速すると考えられます。感染制御の強化は今後も重要な課題であり、より高度な滅菌・消毒が可能な製品や、環境負荷の少ない使い捨てタイプの進化も期待されます。特定の波長を出すことで、特定の疾患の診断精度を高めるなど、専門分野に特化した製品開発も進むことでしょう。