ワクチン受託開発製造機関市場 規模・シェア分析 – 成長動向と予測 (2025年 – 2030年)

ワクチンCDMO市場レポートは、業界をワクチンタイプ別(不活化ワクチン、生ワクチン、RNAワクチン、サブユニットワクチン、トキソイドワクチン)、プロセス別(下流工程、上流工程)、業務規模別(前臨床、臨床、商業化)、および地域別(北米、欧州、アジア太平洋、中東・アフリカ、南米)に区分しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ワクチン医薬品受託開発製造機関(CDMO)市場レポート2030年:市場概要

本レポートは、「ワクチン医薬品受託開発製造機関(CDMO)市場」に関する詳細な分析を提供しています。この市場は、ワクチンタイプ別(不活化ワクチン、生ワクチン、RNAワクチン、サブユニットワクチン、トキソイドワクチン)、プロセス別(下流工程、上流工程)、事業規模別(前臨床、臨床、商業化)、および地域別(北米、欧州、アジア太平洋、中東・アフリカ、南米)にセグメント化されています。

市場規模と予測

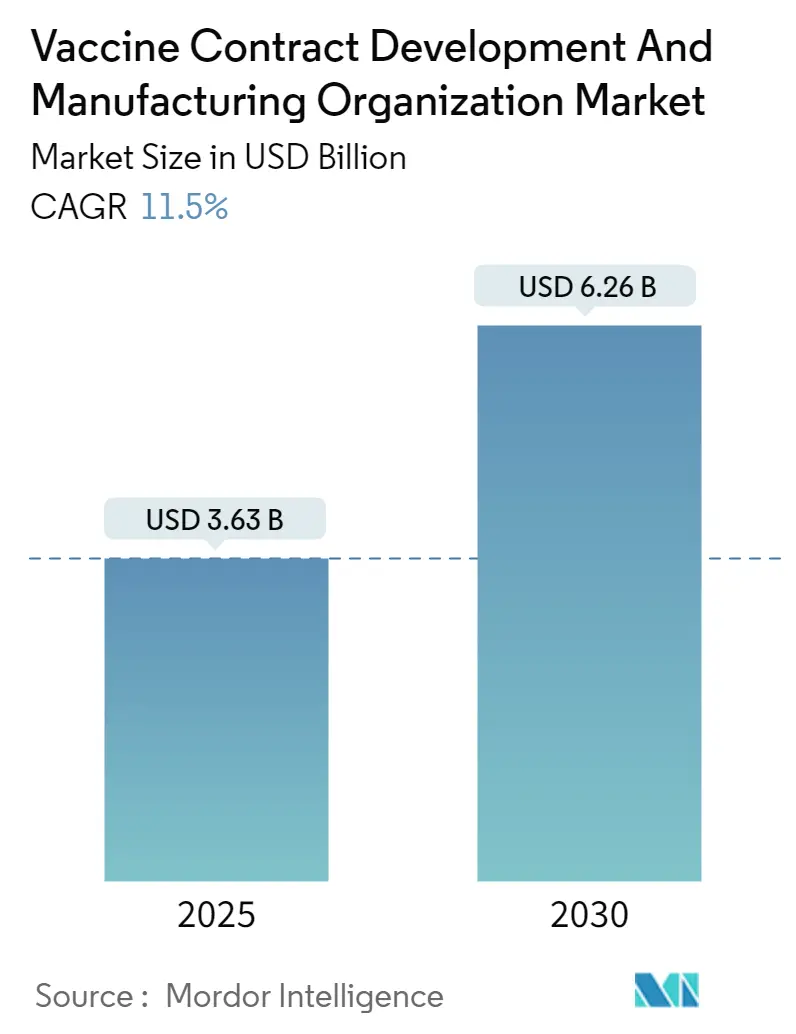

ワクチンCDMO市場は、2025年には36.3億米ドルと推定され、2030年までに62.6億米ドルに達すると予測されています。予測期間(2025年~2030年)における年平均成長率(CAGR)は11.50%と見込まれています。地域別では、北米が最も急速に成長する市場であり、アジア太平洋地域が最大の市場となっています。市場の集中度は中程度です。

市場概要と成長要因

ワクチン開発プロセスは、専門的なインフラ、専門知識、複雑な研究開発および生産プロトコルに多大な投資を必要とします。ワクチンの製造は厳格な規制の対象であり、規制措置の強化により、開発企業が進化する基準を遵守しながら、独自のワクチン候補の大規模生産のための内部能力を構築することはますます困難になっています。その結果、ワクチン開発および製造業務におけるCDMOサービスの利用は、製薬業界で好ましい慣行となっています。

水痘、デング熱、ジフテリア、エボラ、肝炎、HIV/AIDS、COVID-19などの感染症は、人から人へ直接的または間接的に伝播します。これらの伝染病の増加は、結果を正確に理解するための精密な臨床試験の需要を高めています。例えば、欧州疾病予防管理センター(ECDC)の2024年1月の更新によると、2023年にはヨーロッパの92の国と地域で600万件以上のデング熱症例が報告されました。同様に、世界保健機関(WHO)の「ヨーロッパにおけるHIV/AIDSサーベイランス:2022年データ」によると、2022年にはヨーロッパで推定10万7000人がHIVと診断されました。HIVのような感染症の広範な蔓延は、HIV治療薬に対するCROサービスの採用増加により、市場の成長を促進すると予想されます。したがって、感染症の高い有病率を考慮すると、正確な研究と製造の需要が高まり、2024年から2029年の間に市場が成長すると考えられます。

重篤な病気や感染症からの保護など、ワクチン接種の利点に対する意識の高まりは、予防接種プログラムとワクチンの需要を促進しています。主要な製薬会社は、生産に必要な資本要件の複雑さから、ワクチンの製造を外部委託しています。さらに、2022年4月には、日本が感染症対策プロジェクトの一環として、ワクチンおよび医薬品プロジェクトを支援するために16億米ドルの新しい研究開発センターを立ち上げました。この日本の新しい研究開発センターの設立は、CRO市場にプラスの影響を与え、アウトソーシングサービスの需要増加、研究開発への政府資金の誘致、国際協力の促進が期待されます。これにより、2024年から2029年の間に市場の成長が促進されると予測されています。

CDMO企業によるワクチン製造工場の拡張も、2024年から2029年の間に市場を押し上げると予想されます。例えば、2023年9月には、WuXi Vaccinesが中国蘇州に初の独立型ワクチンCDMO施設を開設しました。上海近郊にある8,500平方メートルのこのワクチン製造施設では、最大500人が雇用されています。

さらに、市場プレーヤーによる戦略的提携も、2024年から2029年にかけて市場の成長を促進すると予想されます。例えば、2023年2月には、AGC BiologicsがBioNTechのオミクロンベースのワクチン候補向けpDNA出発材料を同社のハイデルベルク施設でサポートするための提携拡大を発表しました。

このように、アウトソーシングの傾向の高まり、ワクチンの利点に対する意識の向上、および戦略的提携が、2024年から2029年の間に市場を押し上げると予想されます。しかし、確立されたワクチン製造業者によるアウトソーシングの限定的な利用は、市場の成長を抑制する要因となる可能性があります。

主要な市場トレンドと洞察

不活化ワクチンセグメントは著しい成長を遂げると予想

不活化ワクチンの製造には、専門施設、専門知識、厳格な品質基準の遵守を必要とする複雑な工程が含まれます。不活化ワクチンは、多くの場合、管理された環境で大量の標的ウイルスを培養することに依存します。これには、細胞培養技術の専門知識と、無菌で管理された生産環境の維持が必要です。CDMOは、最先端のバイオ製造施設、熟練した人員、細胞培養技術の専門知識を提供することで支援します。彼らは、効率的なウイルス増殖のために細胞培養プロセスを最適化するためのインフラと経験を持っています。

さらに、ウイルスは増殖後、感染性を失わせながら免疫原性を保持するために不活化されなければなりません。この工程には、不活化プロセスの精密な制御と、残存する生ウイルスの除去のためのその後の精製が必要です。CDMOは、規制基準に準拠して不活化および精製工程を実行するための設備と専門知識を持っています。彼らは、最終的なワクチン製品の安全性と効力を確保するために高度な技術を採用しています。したがって、不活化ワクチンの複雑な製造プロセスにはCDMOの専門家が必要であるため、2024年から2029年の間に市場の成長に貢献すると考えられます。

製薬会社とCDMO間の協力は、研究、開発、製造の協力につながる可能性があります。これにより、ワクチン生産のタイムラインが加速され、効率が向上する可能性があります。例えば、2022年1月には、Novavax、Clover、Medicagoが有望であり、Valnevaが開発中の不活化ワクチンも同様です。これらはすべて第III相または第II/III相にあり、投資家の強い関心を集めています。Novavaxの第III相試験では90%の有効性が示され、同社は第III相試験の小児拡大を開始しました。さらに、2022年11月には、専門ワクチン会社であるValneva SEとIDT Biologikaが、Valnevaの不活化COVID-19ワクチン候補VLA2001を生産するための提携を発表しました。

不活化ワクチン製造プロセスの複雑さと業界参加者の戦略的な動きが、2024年から2029年にかけてこのセグメントの成長を促進し、市場拡大を推進すると予測されています。

北米は著しい市場シェアを占めると予想

ワクチン製造における高度な技術とシステムの採用増加、およびワクチン研究開発における技術進歩が、北米市場の成長を促進すると予想されます。ワクチン利用に関する住民の高い意識、CDMO企業による施設の拡張、および市場における協力・提携活動が、この地域の高い市場成長に貢献しています。

CDMO企業によるワクチン製造工場の拡張は、2024年から2029年の間に市場を押し上げると予想されます。例えば、2022年10月には、Fujifilm Diosynth Biotechnologiesがテキサス州カレッジステーションでシングルユース生産キャンパス拡張プロジェクトを開始しました。このプロジェクトには、2024年までに稼働する新しいc GMP生産施設の設立が含まれており、150人の熟練した雇用機会を創出します。この拡張は、米国における同社のワクチン製造能力を倍増させることを目指しています。

さらに、政府機関は、ワクチン製造部門の成長を促進するために、インセンティブ、助成金、または合理化された規制プロセスを提供する場合があります。例えば、2023年7月には、CDMOであるEmergent BioSolutions Inc.が、18歳から65歳までの人がバチルス・アントラシスへの疑わしいまたは確認された曝露後に推奨される抗菌薬と併用して投与される、曝露後予防のためのCYFENDUS™(炭疽ワクチン吸着、アジュバント添加)について米国食品医薬品局(FDA)の承認を受けました。

さらに、CDMOと製薬会社によるワクチン製造および開発を合理化するための協力および提携契約も、市場の成長に貢献すると予想されます。例えば、2023年5月には、Moderna, Inc.が、カナダで生産される予定のmRNA呼吸器ワクチンの無菌充填・仕上げ、ラベリング、包装を行うため、オンタリオ州を拠点とするCDMOであるNovocol Pharmaとの長期契約を発表しました。

したがって、CDMOによるワクチン施設の拡張と戦略的提携が、2024年から2029年の間に北米市場を押し上げると予想されます。

競争環境

ワクチンCDMO市場は断片化されており、競争が激しく、いくつかの主要プレーヤーで構成されています。市場シェアの観点から見ると、現在、少数の主要プレーヤーが市場の大部分を占めています。主要な市場プレーヤーには、Lonza Group AG、Catalent、WuXi Biologics、Emergent BioSolutions Inc.、Charles River Laboratories International Inc.、およびFujifilm Holdings Corporationが含まれます。

最近の業界動向

* 2024年3月: Intravaccとバイオテクノロジー企業であるPrimrose Bioは、結合型ワクチンの生産と研究を強化するための協力協定を締結しました。

* 2024年1月: 経験豊富なCDMOであるProBioGenは、DIOSynVax Ltdと協力し、DIOS-HFVac3の製造を開始しました。DIOS-HFVac3は、レーゲンスブルク大学医学微生物学・衛生研究所の分子ウイルス学部門のワグナー教授チームと共同で開発された三価出血熱(HF)ワクチンです。

このレポートは、ワクチン受託開発製造機関(CDMO)市場に関する詳細な分析を提供しています。

1. レポートの範囲と定義

ワクチン受託開発製造機関(CDMO)は、ワクチン開発および製造に携わる製薬会社やバイオテクノロジー企業に対し、専門的なサービスを提供する企業群を指します。これらのCDMOは、初期段階の開発から大規模生産に至るまで、ワクチン開発プロセス全体を支援するための多岐にわたるオーダーメイドのサービスを提供しています。具体的には、製剤開発、プロセス最適化、分析試験、安定性試験、治験薬製造などが含まれます。ワクチンCDMOの主な目的は、厳格な規制および品質基準を満たしつつ、クライアントが研究開発段階から市場投入可能なワクチンを効率的かつ安全に提供できるよう支援することです。

2. 市場規模と予測

世界のワクチン受託開発製造機関市場は、堅調な成長が見込まれています。2024年には32.1億米ドルと推定され、2025年には36.3億米ドルに達すると予測されています。さらに、2025年から2030年にかけて年平均成長率(CAGR)11.5%で成長し、2030年には62.6億米ドル規模に拡大すると見込まれています。

3. 市場のダイナミクス

* 市場の推進要因:

* ワクチン製造における受託製造業者による生産能力の拡大が、市場成長の大きな要因となっています。

* 提携・協力関係の増加、および製薬研究開発への投資と資金提供の活発化も市場を後押ししています。

* 市場の抑制要因:

* 既存の大手ワクチンメーカーによるアウトソーシングの限定的な利用が、市場成長の抑制要因として挙げられています。

* ポーターのファイブフォース分析: 供給者の交渉力、買い手の交渉力、新規参入者の脅威、代替品の脅威、競争の激しさといった観点から市場の競争環境が詳細に分析されています。

4. 市場のセグメンテーション

本レポートでは、市場を以下の主要なセグメントに分けて分析しています。

* ワクチンタイプ別: 不活化ワクチン、生ワクチン、RNAワクチン、サブユニットワクチン、トキソイドベースワクチン。

* プロセス別: ダウンストリーム、アップストリーム。

* オペレーション規模別: 前臨床、臨床、商業化。

* 地域別: 北米、欧州、アジア太平洋、中東・アフリカ、南米。

* 地域別では、2025年にはアジア太平洋地域が最大の市場シェアを占めると予測されています。

* 予測期間(2025年~2030年)において、北米地域が最も高い年平均成長率で成長すると推定されています。

* レポートでは、世界の主要地域にわたる17カ国の市場規模とトレンドがカバーされており、各地域の詳細な分析が提供されています。

5. 競合環境

市場の主要プレイヤーとして、Lonza Group AG、WuXi Biologics、Emergent BioSolutions Inc.、Charles River Laboratories International Inc.、Fujifilm Holdings Corporationなどが挙げられています。競合環境のセクションでは、これらの企業の事業概要、財務状況、製品と戦略、最近の動向などが詳細に分析されており、市場における競争力学が明らかにされています。

6. レポートの構成

本レポートは、序論、調査方法論、エグゼクティブサマリー、市場ダイナミクス、市場セグメンテーション、競合環境、市場機会と将来のトレンドといった包括的な章立てで構成されており、ワクチンCDMO市場の全体像を深く理解するための多角的な情報が提供されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法論

3. エグゼクティブサマリー

4. 市場の動向

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 ワクチン製造受託メーカーによる生産能力の拡大

- 4.2.2 パートナーシップとコラボレーションの増加、および製薬R&D投資と資金調達

- 4.3 市場の阻害要因

- 4.3.1 確立されたワクチンメーカーによる限定的なアウトソーシング

- 4.4 ポーターの5つの力分析

- 4.4.1 供給者の交渉力

- 4.4.2 買い手/消費者の交渉力

- 4.4.3 新規参入の脅威

- 4.4.4 代替品の脅威

- 4.4.5 競争の激しさ

5. 市場セグメンテーション (市場規模:金額ベース – 米ドル)

- 5.1 ワクチンタイプ別

- 5.1.1 不活化ワクチン

- 5.1.2 生ワクチン

- 5.1.3 RNAワクチン

- 5.1.4 サブユニットワクチン

- 5.1.5 トキソイドワクチン

- 5.2 プロセス別

- 5.2.1 ダウンストリーム

- 5.2.2 アップストリーム

- 5.3 運用規模別

- 5.3.1 前臨床

- 5.3.2 臨床

- 5.3.3 商業化

- 5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 欧州

- 5.4.2.1 イギリス

- 5.4.2.2 ドイツ

- 5.4.2.3 フランス

- 5.4.2.4 スペイン

- 5.4.2.5 イタリア

- 5.4.2.6 その他の欧州

- 5.4.3 アジア太平洋

- 5.4.3.1 インド

- 5.4.3.2 日本

- 5.4.3.3 中国

- 5.4.3.4 オーストラリア

- 5.4.3.5 韓国

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 中東およびアフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東およびアフリカ

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米

6. 競争環境

- 6.1 企業プロフィール

- 6.1.1 Lonza Group AG

- 6.1.2 Catalent

- 6.1.3 Wuxi Biologics

- 6.1.4 Emergent BioSolutions Inc.

- 6.1.5 Charles River Laboratories International Inc.

- 6.1.6 Fujifilm Holdings Corporation

- 6.1.7 ICON PLC

- 6.1.8 Thermo Fisher Scientific Inc.

- 6.1.9 Eurofins Scientific

- 6.1.10 Cobra Biologics

- 6.1.11 SK Bioscience

- 6.1.12 Samsung Biologics

- 6.1.13 Batavia Biosciences

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

ワクチン受託開発製造機関とは、製薬企業やバイオベンチャー、研究機関などが開発するワクチンの研究開発から商業生産に至るまでの一連のプロセスを専門的に受託する組織を指します。英語ではContract Development and Manufacturing Organization (CDMO) と呼ばれ、特にワクチンに特化したサービスを提供する機関を指す場合にこのキーワードが用いられます。これらの機関は、高度な専門知識、最先端の設備、厳格な品質管理体制を有しており、クライアント企業が自社で全ての設備や人材を抱えることなく、効率的かつ迅速にワクチンを開発・製造することを可能にします。具体的には、細胞株やウイルス株の培養、精製、製剤化、無菌充填、品質管理、安定性試験、さらには規制当局への申請支援など、多岐にわたるサービスを提供し、ワクチンの市場投入を強力にサポートする重要な役割を担っています。

ワクチン受託開発製造機関は、提供するサービス範囲や対象とするワクチンタイプによっていくつかの種類に分類できます。サービス範囲では、主に前臨床・臨床開発段階のプロセス開発や少量生産に特化する「開発特化型」、臨床試験後期から商業生産までの大規模製造に強みを持つ「製造特化型」、そして開発から製造まで一貫してサービスを提供する「フルサービス型」があります。近年では、開発期間の短縮や効率化の観点から、フルサービス型が主流となりつつあります。対象ワクチンタイプでは、不活化ワクチンや生ワクチンといった「伝統的ワクチン」の製造に強みを持つ機関と、mRNAワクチン、ウイルスベクターワクチン、組換えタンパク質ワクチンといった「次世代ワクチン」の製造に特化した、あるいは対応できる専門性を持つ機関に分けられます。特にmRNAワクチンは、その革新性とCOVID-19パンデミックでの成功により、製造技術を持つCDMOへの需要が急速に高まっています。また、特定の疾患領域、例えば感染症やがんワクチンなどに特化した専門性を持つ機関も存在します。

これらの機関が果たす役割は多岐にわたります。第一に、製薬企業が自社で全ての専門設備や人材を抱えることによる初期投資や維持管理の負担を軽減し、コスト削減に貢献します。第二に、専門家が効率的にプロセスを進めることで、ワクチンの開発期間を短縮し、市場投入までの時間を早めることができます。これは、特にパンデミックのような緊急時には極めて重要です。第三に、開発・製造における技術的・規制的リスクをクライアント企業と共有し、リスク分散に寄与します。第四に、需要の変動に応じて柔軟に生産量を調整できるため、クライアント企業は自社の生産能力に縛られることなく、市場のニーズに対応できます。さらに、各国の薬事規制に精通しているため、申請資料作成などの規制対応を支援し、バイオベンチャーやアカデミアが持つ画期的な技術を実用化に導く上でも不可欠な存在となっています。

ワクチン受託開発製造には、様々な高度な関連技術が不可欠です。まず、細胞培養・ウイルス培養技術は、大規模かつ高効率な培養システム(バイオリアクター、シングルユースシステムなど)を用いて、ワクチン原液を生産する基盤となります。次に、精製技術は、クロマトグラフィー、限外ろ過、深層ろ過などを駆使し、培養された原液から不純物を取り除き、高純度なワクチン成分を得るために重要です。製剤化技術は、ワクチンの安定性や有効性を保つための製剤設計(アジュバント、リポソーム、ナノ粒子など)や、長期保存を可能にする凍結乾燥技術を含みます。最終製品の品質を保証するためには、無菌環境下での充填を行う無菌充填技術(アイソレーター、RABSなど)が不可欠です。また、HPLC、質量分析、ELISA、PCRなどを用いた厳格な分析・品質管理技術は、GMP(Good Manufacturing Practice)に準拠した品質保証システムとともに、製品の安全性と有効性を担保します。研究室レベルから商業生産レベルへの効率的な移行を可能にするプロセス開発・スケールアップ技術も、CDMOの重要な強みです。近年では、AIや機械学習を用いたプロセス最適化、データ解析、サプライチェーン管理といったデジタル技術の活用も進んでいます。

ワクチン受託開発製造機関の市場は、近年急速な成長を遂げています。その背景には、いくつかの要因が挙げられます。最も大きな影響を与えたのは、COVID-19パンデミックです。パンデミックにより、ワクチン開発・製造の重要性が世界的に再認識され、CDMOへの需要が爆発的に増加しました。また、ワクチンを含むバイオ医薬品市場全体の拡大も、CDMO市場を牽引する大きな要因となっています。mRNAワクチンやウイルスベクターワクチンといった新しいモダリティの登場は、従来のワクチン製造とは異なる専門的な技術と設備を必要とするため、これらの技術を持つCDMOの価値を一層高めています。製薬企業は、自社での設備投資リスクを避け、研究開発やマーケティングといったコアコンピタンスに集中するため、外部委託(アウトソーシング)を積極的に活用する戦略に転換しています。さらに、各国で薬事規制が厳格化する中、専門知識と経験を持つCDMOの存在は、規制対応を円滑に進める上で不可欠となっています。グローバルサプライチェーンの複雑化も、原材料調達から最終製品供給までのサプライチェーン管理を専門とするCDMOの重要性を高めています。

将来に向けて、ワクチン受託開発製造機関の市場は持続的な成長が予測されます。ワクチン需要の増加、特に新興感染症への備えや、がんワクチンなどの治療用ワクチンの開発活発化がその主要な推進力となるでしょう。mRNA、遺伝子治療、細胞治療といった次世代モダリティへの対応能力は、今後も競争力の源泉として極めて重要であり、特にmRNAワクチンの製造技術は引き続き注目されます。デジタル化と自動化の推進も重要なトレンドです。AI、IoT、ロボティクスを活用した生産プロセスの最適化、効率化、品質向上は、CDMOの競争力をさらに高めるでしょう。COVID-19パンデミックの教訓から、サプライチェーンの強靭化がより重視されます。原材料調達から供給までの安定性と透明性の確保、地域分散型生産や複数拠点での生産体制構築が進むと予想されます。競争激化やサービス拡充のため、CDMO間のM&Aや提携もさらに活発化する可能性があります。また、環境負荷低減や省エネルギー化といったサステナビリティへの配慮も、持続可能な製造プロセスを構築する上で不可欠な要素となるでしょう。将来的には、個別化ワクチンなど、少量多品種生産への対応能力も、CDMOにとって重要な競争優位性となるかもしれません。