元素状フッ素市場:市場規模・シェア分析、成長動向と予測 (2025年~2030年)

元素フッ素市場レポートは、用途別(エレクトロニクス・半導体、エネルギー・原子力、六フッ化硫黄、化学処理、その他産業)、タイプ別(αフッ素、βフッ素)、および地域別(アジア太平洋、北米、欧州、南米、中東・アフリカ)にセグメント化されています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

元素状フッ素市場の概要

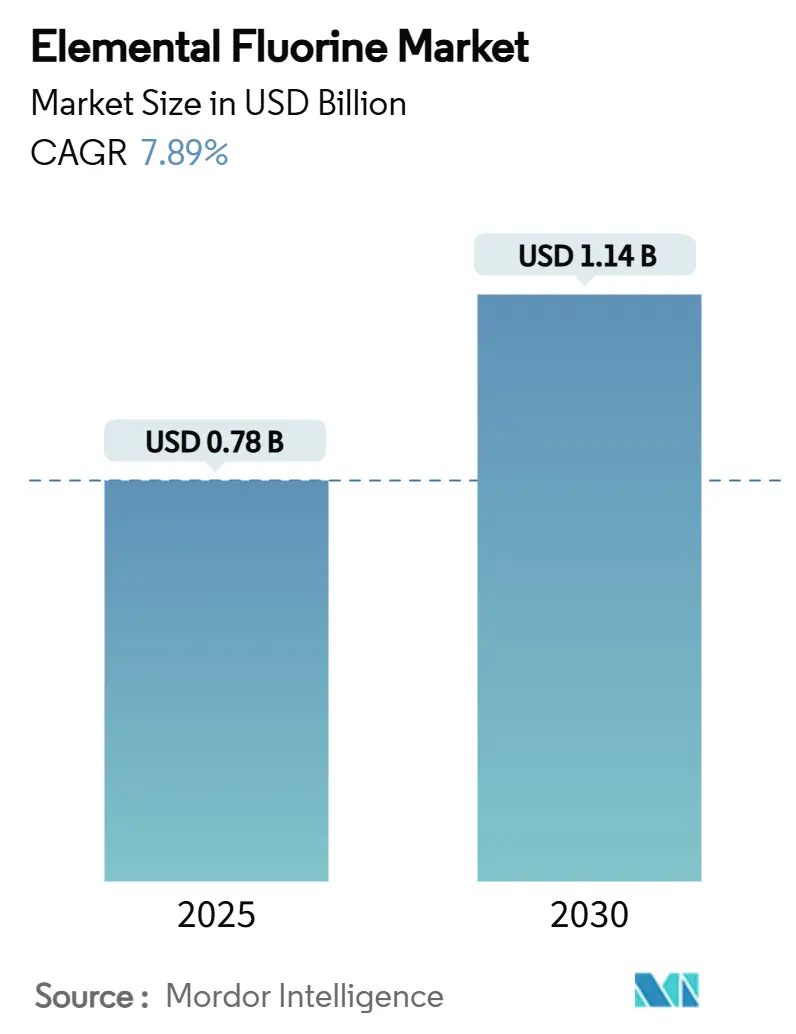

本レポートは、元素状フッ素市場の規模、シェア、成長トレンド、および2025年から2030年までの予測について詳細に分析したものです。元素状フッ素市場は、2025年には0.78億米ドルと推定され、2030年には1.14億米ドルに達すると予測されており、予測期間中(2025-2030年)の年平均成長率(CAGR)は7.89%と見込まれています。この堅調な成長は、半導体製造における高GWP(地球温暖化係数)チャンバー洗浄ガスの段階的廃止、追加のUF₆容量を必要とするウラン濃縮プロジェクト、および物流リスクを低減するオンサイト生成技術によって推進されています。

市場の主要な動向と洞察

1. 推進要因

* 先進半導体製造からの需要増加(CAGRへの影響:+2.1%):

7nm以下のノードへの移行により、チャンバー洗浄サイクルが強化され、超高純度フッ素の需要が急増しています。極端紫外線(EUV)リソグラフィツールは、ウェーハバッチごとに複数のフッ素洗浄を実行し、NF₃の使用を避けて炭素残留物による歩留まり低下を防いでいます。米国、台湾、韓国における国家インセンティブプログラムによる半導体工場建設は、ガス供給プロジェクトを増加させ、Intelの18Åノードの登場は、継続的な需要増加を示唆しています。

* 核燃料(UF₆)処理能力の拡大(CAGRへの影響:+1.8%):

新規のギガワット級原子力発電容量1GWあたり、初期炉心燃料として約200トンのUF₆が消費され、これは240トンの元素状フッ素に相当します。HALEU(高アッセイ低濃縮ウラン)燃料の需要、フランスのOranoによる15kt U/年のアップグレード、ニューメキシコ州のUrencoによる700k SWUの増強は、長期的なベースロード需要を高めています。2030年代を通じた小型モジュール炉(SMR)の展開もこのトレンドを強化し、元素状フッ素市場は濃縮ラインからの持続的な需要を見込んでいます。

* プラスチックおよびディスプレイのエッチング/洗浄用途の成長(CAGRへの影響:+1.4%):

有機EL(OLED)メーカーは、フッ素プラズマがNF₃よりも反応性の高いラジカルを生成し、プロセス時間を短縮し、温室効果ガス排出量を削減できるため、フッ素プラズマに移行しています。Samsung DisplayとLG Displayは、新しいフレキシブルOLEDラインに150億米ドルを投じる計画であり、オンサイトフッ素発生器を統合することで、韓国と中国における短期的な需要を増加させています。車載インフォテインメントスクリーンや折りたたみ式家電製品も、用途基盤をさらに広げています。

* 高GWPのNF₃をF₂に置き換える規制推進(CAGRへの影響:+1.2%):

NF₃(三フッ化窒素)は高い地球温暖化係数を持つため、特にEUやカリフォルニア州を中心に、F₂(元素状フッ素)への置き換えを促す規制が強化されています。F₂はGWPがゼロであるため、環境規制の観点から有利であり、半導体産業におけるESG(環境・社会・ガバナンス)目標達成にも貢献します。

* オンサイトモジュラーフッ素発生器の採用(CAGRへの影響:+0.9%):

30台以上の「GENERATION F」スキッドがメモリおよびロジック半導体工場に設置されており、年間ガス需要が100kgを超える場合、3年未満での投資回収が実証されています。東洋炭素のFE-8カーボン電極に基づく電解スタックは、稼働時間の安定性を向上させ、オペレーターの懸念を軽減しています。保険料の低減とシリンダー物流の排除は、商業的な普及を加速させ、北米およびヨーロッパでの先行受注を強化しています。

2. 阻害要因

* 極めて高い反応性と複雑な安全要件(CAGRへの影響:-1.8%):

フッ素はほとんどの金属や有機物を侵食するため、MonelやInconelなどの特殊な配管材料が必要となり、ステンレス鋼と比較して設備投資コストが5~10倍に増加します。OSHA(米国労働安全衛生局)の1,000ポンドの閾値により、フッ素ガスはプロセス安全管理の対象となり、厳格な文書化、自動スクラビング、高性能PPE(個人用保護具)が義務付けられます。保険料は不活性ガスシステムの3倍に達することもあり、半導体などの市場で環境プレミアムが認められているにもかかわらず、中小規模の処理業者による採用を制限しています。

* F₂生産プラントの高額な設備投資/運用コスト(CAGRへの影響:-1.1%):

フッ素生産プラントの建設には、特殊な材料、厳格な安全システム、高度な技術が必要となるため、高額な設備投資と運用コストがかかります。これは、特に新興市場における新規参入企業の障壁となっています。

* フッ素取り扱いに関する訓練を受けた人材の不足(CAGRへの影響:-0.7%):

ベンチスケールのフッ素実験室を提供する大学はごくわずかであり、業界主導のスキルアッププログラムは最長12ヶ月、技術者一人あたり25,000~50,000米ドルの費用がかかります。ベテラン専門家の40%が10年以内に引退すると予測されており、賃金の上昇は拡張プラントの固定費を押し上げています。特に高成長のアジア太平洋地域ではこの人材不足が深刻であり、いくつかの発表された増産プロジェクトが遅延する原因となっています。

セグメント分析

1. 用途別

* エレクトロニクス・半導体:

2024年には元素状フッ素市場の38.13%を占め、最大のシェアを維持しています。ロジックおよびメモリメーカーが3nm以下のプロセスに移行するにつれて、炭素残留物なしでF₂のみが提供できる、より高いエッチング・洗浄サイクルが必要とされています。NF₃の代替は、半導体工場のESG目標達成にも貢献し、景気後退期でも調達コミットメントを強化しています。米国や日本での新規ウェーハ生産開始、中国や台湾での工場拡張に支えられ、この用途における元素状フッ素市場規模は引き続き拡大すると予測されています。

* エネルギー・原子力:

2030年までに8.34%のCAGRで最も急速に成長する分野です。ウラン転換および濃縮能力の拡大がUF₆ガス需要を押し上げています。新規ギガワット級原子炉の初期炉心燃料供給と、小型モジュール炉のパイプラインが年間フッ素量を増加させています。HALEUプログラムに関連する契約は、半導体投資サイクルに関連する収益の変動性を低減し、長期的な需要の可視性を高めています。これら二つの主要用途は、元素状フッ素市場の多様な需要基盤を確保しています。

2. タイプ別

* α-フッ素:

2024年には71.12%のシェアを占め、核燃料および従来の半導体洗浄における確立されたプロトコルにより優位性を保っています。検証済みの配管材料から規制承認に至るまでの切り替えコストは、既存ユーザーの投資を維持させています。その安定性プロファイルは、放射性物質を扱うUF₆生産者にとって優先事項である予期せぬシャットダウンを最小限に抑えるのに役立ちます。結果として、α-フッ素は現在、元素状フッ素市場の大部分を占めています。

* β-フッ素:

規模は小さいものの、8.16%のCAGRで成長しており、原子層レベルの精密エッチングにその高い反応性を利用する最先端のロジック半導体工場によって推進されています。β-フッ素の生成および供給スキッドが成熟するにつれて、価格差が縮小し、ウェーハ工場以外にも光ファイバープリフォームエッチングなどのパイロットプロジェクトが奨励されています。この技術的優位性は、β-フッ素が特殊なマイクロファブリケーションラインにおいてα-フッ素の優位性を侵食し、元素状フッ素市場内の長期的なミックスダイナミクスを変化させる可能性を秘めています。

3. 地域別

* アジア太平洋:

2024年には元素状フッ素市場シェアの53.45%を占め、2030年までに8.89%のCAGRで成長すると予測されています。この地域の半導体自給自足推進は、1000億米ドルを超えるウェーハ工場設備投資を伴い、各工場は数トン規模のオンサイトフッ素容量を必要とします。日本の原子力発電再稼働と中国の原子炉展開は、構造的に高いUF₆処理能力を追加しています。しかし、中国が世界の蛍石生産量の63%を占め、時折輸出制限を示唆しているため、供給リスクは依然として存在します。

* 北米:

CHIPS法により、国内の半導体工場と地域に特化したガスエコシステムが恩恵を受けています。Intelのオハイオ州複合施設とTSMCのアリゾナ州メガファブは、クローズドループのフッ素ラインを統合しており、長期的なベースライン需要を示唆しています。テネシー州のOranoの濃縮プロジェクトとカナダのウラン採掘資産は、原子力関連の需要を支え、メキシコの地元蛍石鉱山は、Air Liquideにとって外部からの供給逼迫に対する選択肢を提供しています。

* ヨーロッパ:

環境コンプライアンスとレジリエンスを重視しています。NF₃に対する炭素価格プレミアムは、元素状フッ素のコスト優位性を強化し、SolvayとLindeはフランスとドイツで電解槽設備をアップグレードしています。英国は1.96億ポンドのHALEUプロジェクトに資金を提供し、新たな転換需要を追加しており、北欧の水力発電による電解はエネルギー効率の高い生産を約束しています。EUレベルのFガス規制改革は、GWPゼロのフッ素に競争環境をさらに有利にし、将来の成長を確固たるものにしています。

競合状況

元素状フッ素市場は中程度の集中度を示しています。Air Liquide、Linde、Solvayが商業規模の電解槽のほとんどを運営しており、蛍石の調達、HFへの転換、フッ素生成を統合して利益を確保しています。数十年にわたる無事故の運用は、ライセンスと保険の面で優位性をもたらし、新規参入者にとって高い参入障壁となっています。フッ素の物流上の制約も、地域プラントを建設したり、顧客敷地内にオンサイトユニットを設置したりできるサプライヤーに有利に働き、シリンダー輸送のリスクを低減しています。

M&A活動は、技術や地域的なフットプリントを提供する小規模な買収に焦点を当てています。Rcapitalによる2025年のF2 Chemicals買収は、フッ素ベースの冷却剤能力を拡大し、急速に成長するエレクトロニクス熱管理セグメントにおける買い手の地位を確立しています。

主要プレーヤー:

* Solvay

* Linde PLC

* Messer SE & Co. KGaA

* Air Liquide

* Air Products and Chemicals Inc.

(※主要プレーヤーは順不同です。)

最近の業界動向:

* 2025年7月: Rcapital Partners LLPは、英国のフッ素化合物の製造業者であるF2 Chemicals Ltd.を、旧親会社であるResonac Corporationから買収しました。F2 Chemicalsは元素状フッ素を生産し、有機化合物と結合させてパーフルオロ化流体を製造しています。

* 2024年3月: Deepak Nitrite Limitedの子会社であるDeepak Chem Tech Limited(DCTL)は、インドのグジャラート州ダヘジ地区にフッ素化学プラントを開設しました。これはDeepakグループにとって初のフッ素化学プラントとなります。

結論

元素状フッ素市場は、半導体、原子力、ディスプレイといった主要産業からの堅調な需要に支えられ、今後も力強い成長が期待されます。環境規制の強化とオンサイト生成技術の進展が市場を牽引する一方で、フッ素の反応性、高コスト、専門人材の不足といった課題への対応が、持続的な成長の鍵となるでしょう。アジア太平洋地域が引き続き最大の市場であり、最も急速な成長を遂げると予測されています。

このレポートは、元素状フッ素市場に関する包括的な分析を提供しています。

1. エグゼクティブサマリーと主要な調査結果

元素状フッ素市場は、2030年までに11.4億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は7.89%です。

アプリケーション別では、エレクトロニクスおよび半導体分野が2024年の需要の38.13%を占め、最も多くの元素状フッ素を消費しています。

タイプ別では、β-フッ素が半導体製造工場で人気を集めています。これは、7nm以下のノードに必要な原子層レベルの精密エッチングを可能にする高い反応性を持つためで、8.16%のCAGRで成長しています。

地域別では、アジア太平洋地域が元素状フッ素の消費をリードしており、2024年の量で53.45%を占め、8.89%のCAGRで拡大しています。

市場への新規参入を制限する主要な要因としては、高い設備投資(Capex)、厳格な安全要件、および認定されたフッ素取り扱い技術者の不足が挙げられます。

2. 市場の状況と推進要因

市場の主要な推進要因には、以下の点が挙げられます。

* 高度な半導体製造からの需要の増加: 微細化が進む半導体プロセスにおいて、フッ素の精密なエッチング能力が不可欠です。

* 核燃料(UF₆)処理能力の拡大: 原子力産業におけるフッ素の需要が増加しています。

* プラスチックおよびディスプレイのエッチング/洗浄アプリケーションの成長: これらの産業でのフッ素の使用が拡大しています。

* 高GWP(地球温暖化係数)のNF₃からF₂への代替を促す規制: 環境規制により、より環境負荷の低いフッ素への転換が進んでいます。

* オンサイトモジュラーフッ素発生装置の採用: 製造現場でのフッ素生成により、供給の安全性と効率が向上しています。

3. 市場の阻害要因

一方で、市場の成長を抑制する要因も存在します。

* 極めて高い反応性と複雑な安全要件: フッ素は非常に反応性が高く、取り扱いには厳格な安全対策と専門知識が必要です。

* フッ素製造プラントの高い設備投資(Capex)および運用コスト(Opex): 製造設備の建設と維持には多大なコストがかかります。

* フッ素取り扱いに関する訓練を受けた労働者の不足: 専門知識を持つ人材の確保が課題となっています。

4. 市場規模と成長予測

レポートでは、市場を以下のセグメントに分けて分析しています。

* アプリケーション別: エレクトロニクスおよび半導体、エネルギーおよび原子力、六フッ化硫黄、化学処理、その他の産業。

* タイプ別: α-フッ素、β-フッ素。

* 地域別: アジア太平洋(中国、インド、日本、韓国、ASEAN諸国など)、北米(米国、カナダ、メキシコ)、ヨーロッパ(ドイツ、英国、フランス、イタリア、スペイン、ロシア、北欧諸国など)、南米(ブラジル、アルゼンチンなど)、中東およびアフリカ(サウジアラビア、南アフリカなど)。

5. 競争環境

競争環境の分析では、市場集中度、M&A、パートナーシップ、生産能力拡大などの戦略的動き、市場シェア/ランキング分析が提供されています。主要な企業プロファイルには、Air Liquide、Air Products and Chemicals Inc.、Arkema、Central Glass Co., Ltd.、DAIKIN INDUSTRIES, Ltd.、Linde PLC、Solvay、The Chemours Companyなどが含まれ、各社の概要、主要セグメント、財務情報、戦略、製品・サービス、最近の動向が詳述されています。

6. 市場機会と将来の展望

将来の展望として、未開拓の市場領域や満たされていないニーズの評価、次世代半導体ノードにおける精密エッチングへの利用が重要な機会として挙げられています。特に、サブ7nmノードのような高度な半導体製造技術の進化が、元素状フッ素市場の成長をさらに加速させると見られています。

1. 序論

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 高度な半導体製造からの需要の増加

- 4.2.2 核燃料 (UF₆) 処理能力の拡大

- 4.2.3 プラスチックおよびディスプレイのエッチング/洗浄用途の成長

- 4.2.4 高GWP NF₃をF₂に置き換えるための規制上の推進

- 4.2.5 オンサイトモジュラーフッ素発生装置の採用

- 4.3 市場の阻害要因

- 4.3.1 極端な反応性と複雑な安全要件

- 4.3.2 F₂生産プラントの高CAPEX/OPEX

- 4.3.3 訓練されたフッ素取扱作業員の不足

- 4.4 バリューチェーン分析

- 4.5 ポーターの5つの力分析

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争上の対抗関係

5. 市場規模と成長予測 (金額)

- 5.1 用途別

- 5.1.1 エレクトロニクスおよび半導体

- 5.1.2 エネルギーおよび原子力

- 5.1.3 六フッ化硫黄

- 5.1.4 化学処理

- 5.1.5 その他の産業

- 5.2 タイプ別

- 5.2.1 α-フッ素

- 5.2.2 β-フッ素

- 5.3 地域別

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 インド

- 5.3.1.3 日本

- 5.3.1.4 韓国

- 5.3.1.5 ASEAN諸国

- 5.3.1.6 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 米国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 イギリス

- 5.3.3.3 フランス

- 5.3.3.4 イタリア

- 5.3.3.5 スペイン

- 5.3.3.6 ロシア

- 5.3.3.7 北欧諸国

- 5.3.3.8 その他のヨーロッパ地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 その他の南米地域

- 5.3.5 中東およびアフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 南アフリカ

- 5.3.5.3 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き(M&A、パートナーシップ、生産能力拡大)

- 6.3 市場シェア/ランキング分析

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品・サービス、最近の動向を含む)

- 6.4.1 エア・リキード

- 6.4.2 エア・プロダクツ・アンド・ケミカルズ社

- 6.4.3 アルケマ

- 6.4.4 セントラル硝子株式会社

- 6.4.5 ダイキン工業株式会社

- 6.4.6 ディーパック・ナイトライト・リミテッド

- 6.4.7 東岳グループ

- 6.4.8 F2ケミカルズ社

- 6.4.9 インハンス・テクノロジーズ

- 6.4.10 関東電化工業株式会社

- 6.4.11 リンデPLC

- 6.4.12 メッサーSE & Co. KGaA

- 6.4.13 ナビン・フッ素・インターナショナル・リミテッド

- 6.4.14 ペルケムSOC社

- 6.4.15 レゾナック

- 6.4.16 ソルベイ

- 6.4.17 ケマーズ社

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

元素状フッ素は、化学式F2で表される、フッ素原子が二つ結合した二原子分子の形態を指します。これは、自然界に単体として存在することはなく、常に化合物として存在しているフッ素を、電気分解などの方法によって単離したものです。常温常圧では淡黄色の気体であり、非常に強い酸化力を持つことで知られています。周期表上で最も電気陰性度が高く、あらゆる元素の中で最も反応性に富むため、「化学の暴れん坊」とも称されます。その発見は1886年、フランスの化学者アンリ・モアッサンによってフッ化水素カリウムとフッ化水素の混合物の電気分解によって成功し、この功績により彼はノーベル化学賞を受賞しました。元素状フッ素の極めて高い反応性は、その取り扱いを非常に困難にする一方で、他の物質にはない独自の化学反応を引き起こすため、現代産業において不可欠な役割を担っています。

元素状フッ素の「種類」という概念は、他の元素に見られるような同素体や安定同位体の違いを指すものではなく、主にその純度や供給形態によって区別されます。天然に存在するフッ素はほぼ全てが安定同位体であるフッ素19(¹⁹F)であるため、同位体による種類分けは一般的ではありません。工業的には、高純度のガスとして供給されることがほとんどであり、その純度は用途に応じて99.9%から99.999%(5N)以上といった非常に高いレベルが求められます。特に半導体製造プロセスにおいては、微量の不純物も製品の品質に影響を与えるため、超高純度フッ素ガスが不可欠です。また、その反応性の高さから、貯蔵や輸送には特殊な耐フッ素性材料(ニッケル、モネル合金など)が用いられ、高圧ガスボンベや液化フッ素として供給されることもあります。使用現場では、必要に応じてフッ素発生装置を用いてその場で生成される「オンサイト生成」も行われることがあります。

元素状フッ素の用途は多岐にわたり、現代社会の様々な分野でその特異な性質が活用されています。最も主要な用途の一つは、六フッ化硫黄(SF6)の製造です。SF6は優れた絶縁性能を持つため、電力設備の開閉器や変圧器の絶縁ガスとして広く利用されています。また、ウラン濃縮プロセスにおいて重要な六フッ化ウラン(UF6)の製造にも不可欠です。半導体産業では、三フッ化窒素(NF3)、六フッ化タングステン(WF6)、SF6などの特殊ガス製造の原料として用いられ、これらはエッチングガスやCVD(化学気相成長)プロセスにおけるクリーニングガスとして、半導体デバイスの微細加工に貢献しています。さらに、フッ素樹脂(PTFEなど)やフッ素ゴム、フッ素系溶剤、冷媒、消火剤などのフッ素化合物の製造原料としても重要です。医薬品や農薬の分野では、フッ素原子を導入することで薬効を高めたり、安定性を向上させたりする目的で、有機フッ素化合物の合成に元素状フッ素が直接的または間接的に利用されています。

元素状フッ素に関連する技術は、その製造から安全な取り扱い、そして応用まで広範囲にわたります。製造技術の核心は、フッ化水素カリウムとフッ化水素の溶融塩電気分解です。このプロセスは高温・高圧下で行われ、電解槽の設計、電極材料(通常は炭素)、電解液の組成管理が重要となります。また、生成されたフッ素ガスの精製技術も不可欠であり、不純物を除去して高純度化する技術が確立されています。安全な取り扱いのためには、耐フッ素性材料の開発が極めて重要です。ニッケルやモネル合金、特定のステンレス鋼などがフッ素ガスとの接触に耐える材料として用いられ、これらの材料の表面をフッ化処理(パッシベーション)することで、さらに耐食性を高める技術も確立されています。フッ素ガスの貯蔵、輸送、供給システムには、厳重な漏洩防止対策、ガス検知器、緊急遮断システム、排ガス処理装置(スクラバー)などが組み込まれ、高度な安全管理技術が求められます。さらに、フッ素化反応を制御するための反応器設計やプロセス制御技術も、その応用分野において重要な要素です。

元素状フッ素の市場背景は、その特殊性と重要性から、ニッチながらも戦略的な位置を占めています。市場規模は、他の汎用化学品と比較して小さいものの、半導体、特殊化学品、エネルギーといった先端産業の成長に直接的に連動しており、その需要は堅調に推移しています。特に、半導体産業における微細化技術の進展は、高純度フッ素ガスおよびその派生ガス(NF3など)の需要を押し上げています。主要な生産国は、フッ素資源(蛍石)の産出地や、高度な化学工業技術を持つ国々に集中しており、少数の大手化学メーカーが市場を寡占している状況です。生産コストは、電気分解に必要な大量の電力消費、特殊な設備投資、そして厳格な安全管理体制に起因して高価です。また、フッ素化合物の環境規制(例:特定フロンの段階的廃止)は、一部の用途に影響を与える一方で、代替フッ素化合物の開発や、より環境負荷の低い製造プロセスの研究を促進しています。サプライチェーンは比較的限定されており、地政学的なリスクや生産設備のトラブルが市場に大きな影響を与える可能性があります。

元素状フッ素の将来展望は、技術革新と新たな応用分野の開拓によって、さらなる発展が期待されています。半導体産業においては、次世代デバイスの製造プロセスにおいて、より高度なエッチングやクリーニング技術が求められるため、超高純度フッ素ガスおよび新規フッ素化合物の需要は引き続き増加すると見込まれます。エネルギー分野では、リチウムイオン電池の高性能化に向けたフッ素系電解質や、次世代電池(全固体電池など)の材料開発において、フッ素の導入が重要な役割を果たす可能性があります。また、再生可能エネルギー関連技術、例えば燃料電池の電解質膜や触媒材料においても、フッ素化合物の利用が研究されています。医薬品や農薬の分野では、フッ素原子を導入した新規化合物の創薬研究が活発であり、より効果的で副作用の少ない薬剤の開発に貢献すると期待されます。環境面では、フッ素化合物のライフサイクル全体での環境負荷低減が課題となっており、元素状フッ素の製造プロセスにおける省エネルギー化、排出物削減、そして使用済みフッ素化合物のリサイクル技術の開発が今後の重要な研究テーマとなるでしょう。安全かつ効率的なフッ素利用技術の確立が、持続可能な社会の実現に貢献すると考えられます。