脊椎画像診断治療市場 規模・シェア分析 – 成長動向と予測 (2025-2030年)

脊椎画像診断治療市場は、製品別(X線、CT、MRI、超音波)、用途別(脊椎感染症、椎体骨折、脊椎がん)、エンドユーザー別(病院、画像診断センター、外来診療センター)、および地域別(北米、ヨーロッパ、アジア太平洋、中東およびアフリカ、南米)に分類されます。本レポートでは、上記セグメントの価値をUSD百万ドル単位で提供します。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

脊椎画像診断・治療市場の概要

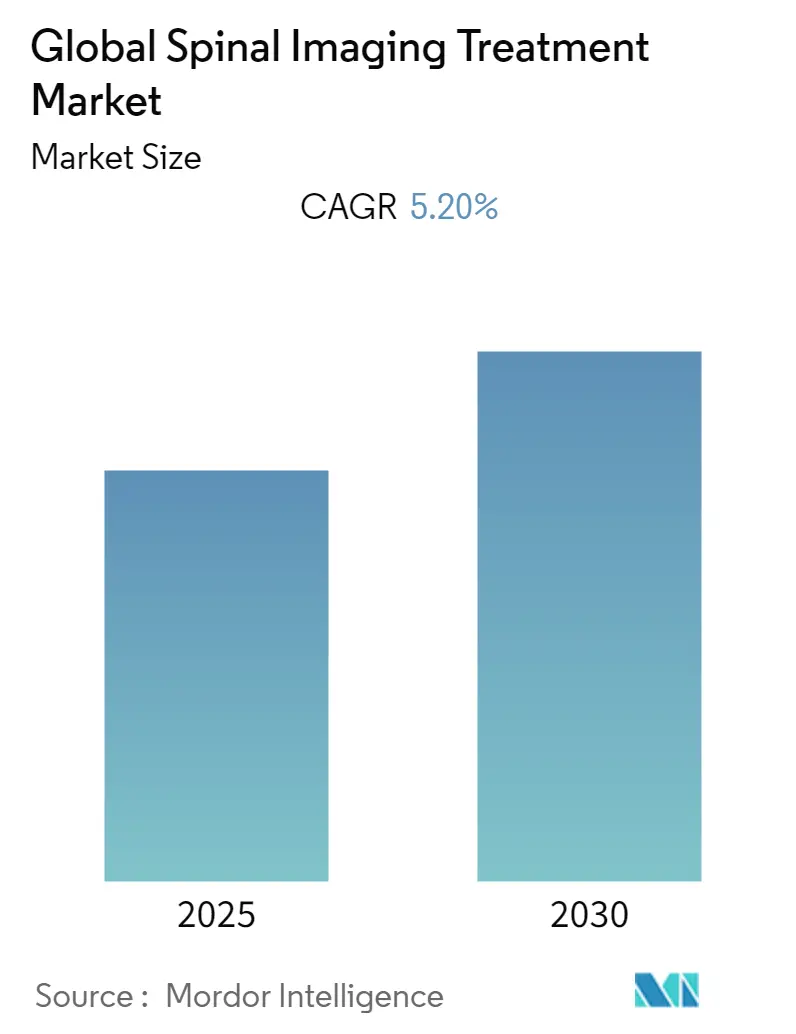

本レポートは、2025年から2030年までの予測期間における世界の脊椎画像診断・治療市場の規模とシェアに関する分析を提供しています。この市場は、予測期間中に年平均成長率(CAGR)5.2%を記録すると予測されています。北米が最大の市場シェアを占め、アジア太平洋地域が最も急速に成長する市場となる見込みです。市場の集中度は中程度と評価されています。

市場のセグメンテーション

脊椎画像診断・治療市場は、以下の要素に基づいてセグメント化されています。

* 製品別: X線、CT、MRI、超音波

* 用途別: 脊椎感染症、椎体骨折、脊椎がん

* エンドユーザー別: 病院、画像診断センター、外来診療センター

* 地域別: 北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米

COVID-19パンデミックの影響

2020年のCOVID-19パンデミックは、脊椎画像診断市場の需要に影響を与えました。パンデミック初期には、ロックダウン規制、緊急性のない定期受診や入院の延期、厳格なソーシャルディスタンス規範により、脊椎画像診断の需要は減少しました。しかし、SARS-CoV-2感染に関連する神経症状の原因を特定するために放射線学的技術が非常に重要であることが認識され、特に神経系の関与がある場合には、さまざまな症状の出現を追跡するための画像診断技術の利用が増加しました。これにより、脊椎画像診断の需要は増加しましたが、画像診断センターへの患者訪問数の減少が市場成長を妨げる可能性も指摘されています。

市場の成長要因

脊椎画像診断・治療市場の成長を牽引する主な要因は以下の通りです。

* 脊椎疾患の世界的な負担の増加: 椎間板ヘルニア、脊柱管狭窄症、馬尾症候群、神経根症などの脊椎疾患の有病率の上昇が市場成長を促進すると予想されます。

* 医療画像診断サービスへの患者アクセス性の向上: 医療画像診断サービスへのアクセスが改善されていること。

* 脊椎手術の実施件数の増加: 脊椎手術の件数が増加していること。

* 脊椎変性疾患の有病率: 2021年3月に発表された研究によると、診断された脊椎変性疾患の全体的な有病率は27.3%であり、年齢がその要因となっています。

* 脊髄損傷の発生率: 米国では毎年約17,000件の新たな脊髄損傷(SCI)が発生しており、脊椎変性や脊髄損傷の増加が市場成長を後押しすると予想されます。

* 資金調達の増加: 脊髄損傷および疾患治療に対する民間および公共部門からの資金提供が増加しています。例えば、2022年1月には、UBCの研究者が脊髄損傷治療のために2,400万米ドルの助成金を獲得しました。

* 新製品の発売と成長戦略: 市場プレーヤーが頻繁に新製品を発売し、さまざまな成長戦略を採用していることも市場成長を促進しています。例えば、2021年9月には、コニカミノルタヘルスケアアメリカズ社が、頸椎(C-spine)および腰椎(L-spine)の生理的運動を患者の全可動域で捉える能力により、ダイナミックデジタルラジオグラフィー(DDR)が米国の脊椎センターで急速に普及していると報告しました。

市場の抑制要因

画像診断モダリティに関連する高コストが、市場成長を抑制する要因となっています。

主要な市場トレンドと洞察

1. MRIセグメントの市場支配:

* MRIセグメントは、脊椎画像診断市場で最大の市場シェアを占めています。

* 優位性の理由: MRIは、高い軟部組織コントラスト、優れた空間分解能、多面的な画像診断能力を提供し、脊椎の検査に役立ちます。先進的なMRIスキャナーは、磁場強度が高く(3.0T)、信号対雑音比(SNR)が低いため、画像診断時間を短縮し、患者のコンプライアンスと設置率を向上させます。

* 脊髄損傷検出における有効性: 2021年11月の研究によると、脊椎外傷の初期評価において画像診断は極めて重要であり、MRIは骨折検出で40%の感度、脊髄損傷で100%の特異性を示しました。

* 技術革新と製品開発: 主要な市場プレーヤーによる最先端製品の開発と製品の技術進歩がセグメントの成長を促進しています。例えば、2022年1月には、アボット社がProclaim XR脊髄刺激(SCS)システムとOctrodeリードのMRI互換性の拡大について米国食品医薬品局(FDA)の承認を得ました。

* AIを活用したソフトウェア開発: MRI画像用のソフトウェア開発の進歩も、MRI画像診断の需要を押し上げています。2021年5月には、インドの放射線診断会社SynapsicaがAarthi Scans and Labsと提携し、AIアシスタント「Spindle」を導入しました。Spindleは脊椎MRIスキャンにおける35以上の変性または加齢関連病理を自動的に報告し、放射線科医の脊椎MRIにかかる時間を約70%削減し、病変を迅速に特定・報告することで変性の程度を定量化します。

2. 北米地域の市場支配:

* 北米は主要な市場シェアを保持しており、予測期間中もその優位性を維持すると予想されます。

* 優位性の理由: 高い製品需要と、腰椎椎間板切除術や腰椎固定術などの椎体手術の症例増加が主な要因です。これは、広範な投資に裏打ちされた研究開発による医療技術の進歩と、脊髄や神経の圧迫や炎症、椎骨、椎間板、脊髄の感染症、または脊髄や周辺領域の腫瘍を診断するために使用されるX線およびCT装置の増加に起因しています。

* 脊椎疾患の有病率: 2021年の報告によると、米国では約17,000件の新たな脊髄損傷(SCI)が毎年発生しており、45万人以上がSCIを抱えて生活しています。また、2021年3月の研究では、診断された脊椎変性疾患の有病率は27.3%でした。これらの脊髄疾患の有病率の増加が、予測期間中の市場成長を牽引すると予想されます。

* 企業の戦略的活動: 企業が製品承認、発売、合併・買収、パートナーシップなどの様々な事業戦略を採用し、市場での地位を維持することに注力していることも市場成長に貢献しています。例えば、2020年11月には、シーメンスヘルスケアがRSNA年次総会でLUMINOUS Lotus Maxを発表しました。これは、生産性向上と臨床業務最適化のために透視とX線撮影をシームレスに統合した2-in-1のリモート制御画像診断システムです。2020年8月には、Wenzel Spine Inc.が脊椎画像診断分析会社Statera Spineを買収しました。また、2020年2月には、Alphatec Holdings, Inc.がEOS imaging, SAを買収し、脊椎画像診断と解剖学的モデリングをプラットフォームに統合して手術体験を向上させました。

競争環境

脊椎画像診断市場は中程度の競争があり、多くの主要プレーヤーが存在します。近年では、新技術の導入に注力する中堅・中小企業も台頭しています。Bruker、Canon Medical Systems Corp.、Fujifilm Medical Systems、GE Healthcareなどの企業が、脊椎画像診断市場でかなりの市場シェアを占めています。主要なプレーヤーには、Koninklijke Philips N.V、Siemens Healthineers、Mediso Ltd、Hitachi Ltd、Shimadzu Corporationなどが挙げられます。

最近の業界動向

* 2022年1月: 米国食品医薬品局(FDA)は、アボット社のProclaim XR脊髄刺激(SCS)システムとOctrodeリードのMRI互換性の拡大を承認しました。

* 2022年7月: CalyxとQynapseは提携し、中枢神経系(CNS)、すなわち脳と脊髄に影響を与える疾患の治療候補の臨床試験におけるAIベースの神経画像診断ツールの使用を拡大しました。

本レポートは、「世界の脊椎画像診断治療市場」に関する詳細な分析を提供しています。脊椎画像診断は、腰痛、首の痛み、手足のしびれや脱力感などの問題を引き起こす可能性のある脊椎領域の異常を検出するために使用されます。本報告書は、市場の動向、規模、成長要因、抑制要因、競合状況などを包括的に調査しています。

市場は、製品タイプ、用途、エンドユーザー、および地域に基づいて詳細にセグメント化されています。製品タイプ別では、X線、CTスキャン、MRI、超音波が含まれます。用途別では、脊椎感染症、椎骨骨折、脊椎がん、脊髄および神経圧迫などが分析対象です。エンドユーザー別では、病院、画像診断センター、外来ケアセンターが主要な区分となっています。地理的セグメンテーションでは、北米、ヨーロッパ、アジア太平洋、中東およびアフリカ、南米の主要地域に加え、世界中の17カ国の市場規模とトレンドが推定されています。レポートでは、これらのセグメントの市場価値が米ドル(USD million)で提供されています。

市場の成長を促進する主な要因としては、脊椎疾患の発生率の増加、民間および公共部門からの資金提供の増加、そして技術の進歩が挙げられます。これらの要因が市場の拡大を後押ししています。一方で、画像診断モダリティに関連する高コストは、市場の成長を抑制する要因となっています。また、ポーターのファイブフォース分析を通じて、新規参入の脅威、買い手/消費者の交渉力、サプライヤーの交渉力、代替製品の脅威、および競争の激しさといった側面から市場の競争環境が評価されています。

世界の脊椎画像診断治療市場は、予測期間(2025年から2030年)において年平均成長率(CAGR)5.2%を記録すると予測されています。本レポートは、2019年から2024年までの過去の市場規模データと、2025年から2030年までの市場規模予測をカバーしています。地域別では、2025年には北米が最大の市場シェアを占めると推定されています。一方、アジア太平洋地域は、予測期間中に最も高いCAGRで成長する地域となる見込みです。

市場で事業を展開する主要企業には、GE Healthcare、Bruker、Canon Medical Systems、Fujifilm Corporation(Hitachi, Ltd)、Shimadzu Corporation、Koninklijke Philips NV、Siemens Healthineers、Mediso Ltd.などが挙げられます。競合状況のセクションでは、これらの企業の事業概要、財務状況、製品と戦略、および最近の動向が詳細に分析されています。

本レポートは、市場の機会と将来のトレンドについても言及しており、市場参加者が戦略的な意思決定を行う上で貴重な洞察を提供します。特定の地域やセグメントに関するカスタマイズされた情報も提供可能であり、市場の全体像を深く理解するための包括的な情報源となっています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場のダイナミクス

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 脊椎疾患の発生率の増加

- 4.2.2 民間および公共部門による資金の増加

- 4.2.3 技術の進歩。

- 4.3 市場の阻害要因

- 4.3.1 画像診断モダリティに関連する高コスト

- 4.4 ポーターの5つの力分析

- 4.4.1 新規参入者の脅威

- 4.4.2 買い手/消費者の交渉力

- 4.4.3 供給者の交渉力

- 4.4.4 代替品の脅威

- 4.4.5 競争の激しさ

5. 市場セグメンテーション (金額別市場規模 – 100万米ドル)

- 5.1 製品タイプ別

- 5.1.1 X線

- 5.1.2 CTスキャン

- 5.1.3 MRI

- 5.1.4 超音波

- 5.2 用途別

- 5.2.1 脊椎感染症

- 5.2.2 椎骨骨折

- 5.2.3 脊椎がん

- 5.2.4 脊髄および神経圧迫

- 5.3 エンドユーザー別

- 5.3.1 病院

- 5.3.2 診断画像センター

- 5.3.3 外来ケアセンター

- 5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 ヨーロッパ

- 5.4.2.1 イギリス

- 5.4.2.2 ドイツ

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他のヨーロッパ

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 インド

- 5.4.3.3 日本

- 5.4.3.4 オーストラリア

- 5.4.3.5 韓国

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 中東およびアフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東およびアフリカ

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米

6. 競争環境

- 6.1 企業プロフィール

- 6.1.1 キヤノンメディカルシステムズ

- 6.1.2 ブルカー

- 6.1.3 メディソ株式会社

- 6.1.4 GEヘルスケア

- 6.1.5 島津製作所

- 6.1.6 コニンクリケ・フィリップスNV

- 6.1.7 富士フイルム株式会社(日立製作所)

- 6.1.8 シーメンスヘルスケア

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

脊椎画像診断治療とは、脊椎(背骨)に関連する様々な疾患や損傷を、先進的な画像診断技術を用いて正確に特定し、その診断情報に基づいて最適な治療計画を立案・実行する一連の医療プロセスを指します。この分野は、診断と治療が密接に連携している点が特徴であり、患者様の痛みや機能障害の改善、QOL(生活の質)の向上を目指します。対象となる疾患は、腰痛、頚部痛、脊柱管狭窄症、椎間板ヘルニア、脊椎骨折、脊椎腫瘍、脊椎感染症など多岐にわたり、その病態は複雑であるため、正確な画像診断が治療の成否を大きく左右します。

脊椎画像診断の種類は多岐にわたります。まず、X線撮影(レントゲン)は、骨の構造、配列、骨折の有無などを確認する初期診断に広く用いられます。次に、CT(Computed Tomography)は、骨の詳細な構造、骨棘、石灰化、脊柱管の狭窄度などを三次元的に評価するのに優れています。特に、骨折の評価や手術計画において重要な情報を提供します。MRI(Magnetic Resonance Imaging)は、軟部組織、すなわち椎間板、脊髄、神経根、靭帯、筋肉の状態を詳細に評価できるため、椎間板ヘルニア、脊髄病変、炎症、腫瘍などの診断に不可欠です。これらの主要な画像診断に加え、骨シンチグラフィは骨代謝の異常(炎症、腫瘍転移、疲労骨折など)を検出し、PET(Positron Emission Tomography)は腫瘍の活動性評価などに用いられることがあります。また、超音波診断は、脊髄や神経根の評価には限定的ですが、筋肉や靭帯、関節の動態評価、あるいは画像ガイド下治療において活用されることがあります。

画像診断を基盤とした治療の種類も多様です。保存療法としては、薬物療法、理学療法、装具療法などがあり、画像診断によって病態の重症度や原因を特定し、個々の患者様に合わせた治療計画が立てられます。特に注目されるのは、画像ガイド下で行われるインターベンショナル治療です。これは、X線透視、CT、または超音波を用いて、痛みの原因となっている神経根や関節に局所麻酔薬やステロイドを正確に注入する神経ブロック注射や、高周波熱凝固療法などが含まれます。また、骨粗鬆症による脊椎圧迫骨折に対して、セメントを注入して安定化を図る椎体形成術(BKP/VP)も、X線透視ガイド下で安全かつ効果的に行われます。椎間板ヘルニアに対しては、レーザーや高周波を用いて椎間板の一部を減圧する椎間板内治療も選択肢の一つです。手術療法においては、脊椎固定術、椎弓切除術、椎間板摘出術などが行われますが、術前には詳細な画像診断で病変部位、範囲、周囲構造との関係を正確に把握し、術中もナビゲーションシステムや術中X線透視、O-armなどの画像装置が用いられることで、手術の安全性と精度が飛躍的に向上しています。近年では、内視鏡や顕微鏡を用いた低侵襲手術(MIS)も普及しており、画像診断との連携により患者様の負担軽減に貢献しています。

脊椎画像診断治療の用途は非常に広範です。腰痛、頚部痛、坐骨神経痛などの原因特定から始まり、脊柱管狭窄症、椎間板ヘルニア、脊椎すべり症、脊椎分離症といった変性疾患の診断と重症度評価に不可欠です。また、外傷性、病的、骨粗鬆症性など、様々な種類の脊椎骨折の診断と治療方針決定、脊椎腫瘍(原発性、転移性)の診断、病期分類、治療計画の立案にも用いられます。さらに、脊椎感染症(化膿性脊椎炎、結核性脊椎炎など)の診断や、脊椎変形(側弯症、後弯症)の評価、そして治療効果の判定や術後評価にも重要な役割を果たします。

関連技術も日進月歩で進化しています。画像処理・解析技術の進歩により、3D再構成、フュージョン画像、さらにはAIによる画像診断支援(病変検出、定量化)が可能となり、診断の精度と効率が向上しています。手術においては、ナビゲーションシステムが患者様の脊椎と手術器具の位置をリアルタイムで表示し、正確な手術を支援します。さらに、ロボット支援手術はナビゲーションシステムと連携し、より精密な手術を実現しています。術中画像診断装置として、O-arm、術中CT、術中MRIなどが導入され、手術中にリアルタイムで画像を確認することで、手術の安全性と精度が格段に向上しました。低侵襲手術器具の開発も進み、内視鏡や顕微鏡、特殊なドリルやカッターなどが、患者様の負担を軽減する手術を可能にしています。また、脊椎固定術に用いるインプラント(スクリュー、ロッド、ケージ)や骨移植材料、椎体形成術用セメントなどの生体材料も進化を続けています。診断前のスクリーニングや専門医へのアクセス改善には、遠隔医療やAI問診も活用され始めています。

市場背景としては、高齢化社会の進展が脊椎疾患の増加に直結しており、診断・治療の需要は拡大の一途を辿っています。また、デスクワークの増加など生活習慣の変化により、若年層でも脊椎疾患が増加傾向にあります。脊椎疾患の治療は高額になることが多く、医療費の増大という社会的な課題も抱えています。しかし、画像診断装置の高性能化、低侵襲治療の普及、AIやロボット技術の導入といった技術革新が市場を牽引し、成長を続けています。患者様の側からは、痛みの早期緩和やQOL向上への意識が高まっており、より効果的で負担の少ない治療法が求められています。一方で、専門医の地域偏在、高額な医療機器の導入コスト、保険償還の問題などが課題として挙げられます。

将来展望としては、AIのさらなる活用が期待されています。画像診断の自動化・高精度化はもちろんのこと、治療効果予測や個別化医療の推進に貢献すると考えられます。ロボット支援手術は、より安全で精密な手術を標準化し、外科医の負担軽減にも寄与するでしょう。低侵襲治療はさらに進化し、患者様の身体的負担を最小限に抑える治療法の開発と普及が進むと予測されます。再生医療の分野では、椎間板変性や脊髄損傷に対する幹細胞治療や、組織工学による再生医療の研究・実用化が期待されており、根本的な治療法の確立に繋がる可能性があります。ウェアラブルデバイスやIoT技術は、日常生活での姿勢や活動量のモニタリングを通じて、早期異常検知や予防医療への応用が進むでしょう。患者様ごとの遺伝情報、生活習慣、画像情報などを統合し、最適な診断・治療計画を立案する個別化医療も、この分野の重要な方向性です。また、遠隔診断・治療支援は、専門医が少ない地域への医療提供や、セカンドオピニオンの容易化に貢献し、医療格差の是正に役立つと期待されます。複数の画像診断情報を統合し、より包括的な診断を可能にする複合モダリティの発展も、診断精度を一層高めるでしょう。これらの技術革新と社会ニーズの変化が融合し、脊椎画像診断治療は今後も大きく発展していくと考えられます。