動物用消毒剤市場規模・シェア分析 – 成長動向と予測 (2025-2030年)

動物用消毒剤市場レポートは、種類(ヨウ素化合物、乳酸および有機酸、塩素系など)、形態(液体、粉末、泡)、用途(酪農、家禽、豚、畜牛など)、エンドユーザー(畜産農場、動物病院など)、および地域(北米、欧州、アジア太平洋など)によって分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

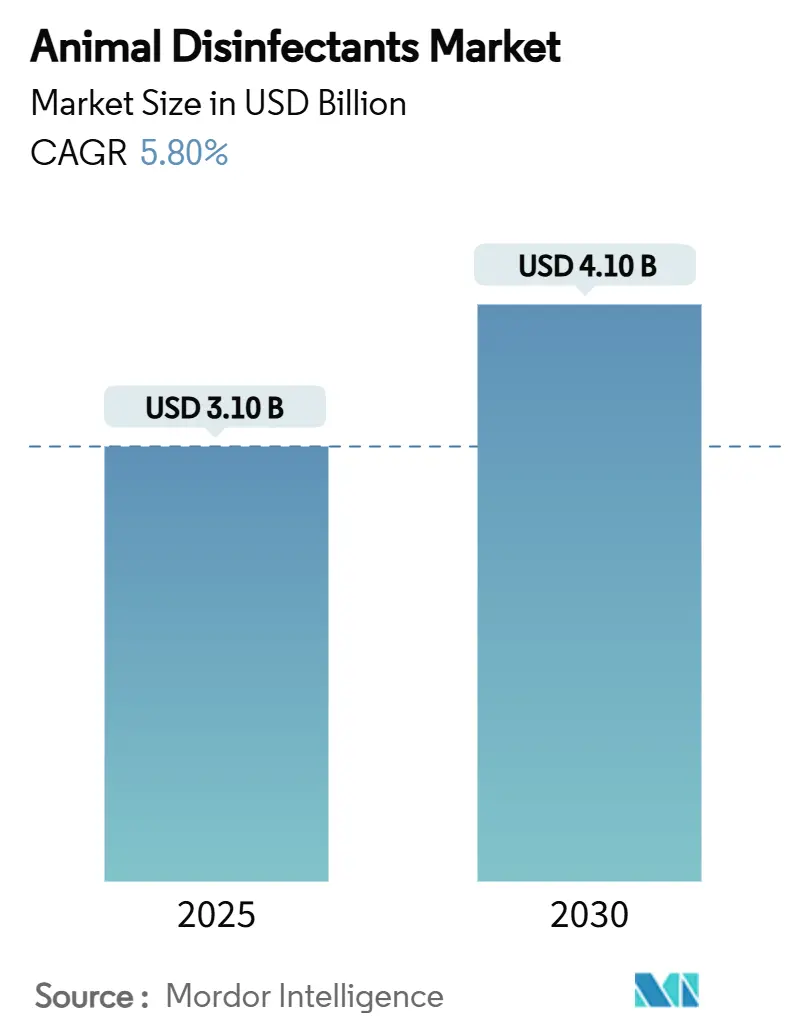

動物用消毒剤市場は、2025年に31億米ドルと評価され、2030年までに41億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は5.8%です。この成長は、家畜疾病規制の強化、精密投与システムの急速な採用、および発がん性化学物質からの広範な移行によって推進されています。欧州におけるホルムアルデヒド段階的廃止の早期実施と、アジア太平洋地域における大規模農場の増加が需要を増幅させています。市場は中程度の集中度を示しており、欧州が最大の市場であり、アジア太平洋地域が最も急速に成長しています。

主要な市場動向として、製品タイプ別ではヨウ素化合物が2024年に市場シェアの29%を占めましたが、過酢酸は2030年までに8.9%のCAGRで拡大すると予測されています。形態別では液体製品が2024年に市場規模の63%を占め、泡状製品は7.4%のCAGRで加速すると見込まれています。用途別では酪農が2024年に市場規模の34%を占めましたが、家禽は9.5%のCAGRで成長する態勢にあります。エンドユーザー別では家畜農場が2024年の収益の57%を占め、統合型タンパク質加工業者は2030年までに8.7%のCAGRで成長すると予測されています。地域別では欧州が2024年に収益の32%を占めて支配的でしたが、アジア太平洋地域は7.3%のCAGRで最も急速に成長すると見込まれています。主要サプライヤーであるKersia Group、Lanxess、Evonik、CID Lines、Diverseyが2024年の収益の過半数を占め、市場が中程度に集中していることを示しています。

市場を牽引する要因としては、厳格な人獣共通感染症対策プログラムが挙げられます。世界的な保健枠組みにより、農場は緊急事態に備えてEPAおよびEU承認製品を常備することが義務付けられており、米国やオーストラリアの国家行動計画は監視予算を増やし、消毒サイクルを文書化することを要求しています。また、農場でのホルムアルデヒド禁止とより安全な化学物質への移行も重要なドライバーです。英国でのPT2ホルムアルデヒド消毒剤の2025年2月からの禁止により、農場は過酸化水素蒸気や過酢酸に切り替える必要があり、欧州連合のREACH附属書XVIIの更新もホルムアルデヒドをカテゴリー1B発がん性物質として分類し、移行を加速させています。タンパク質加工業者によるバイオセキュリティ監査の強化も市場を後押ししています。JBSやTysonなどの加工業者は、年次から四半期ごとの農場監査に移行し、消毒剤のトレーサビリティログを義務付けています。アジア太平洋地域における契約生産大規模農場の台頭も大きな影響を与えています。中国の垂直統合型養豚大手は、多層式豚舎で国内生産量の55%以上を飼育しており、ロボット噴霧器による1日2回の消毒が行われています。これらの大規模施設は、過酢酸濃縮液やドラム供給型泡状製品の大量需要を生み出しています。さらに、農場でのセンサーデータによるターゲット消毒や、カーボンニュートラルな消毒剤製剤の普及も市場の成長に貢献しています。

一方で、市場の成長を抑制する要因も存在します。ヨウ素および第四級アンモニウム化合物の価格変動は、農場のコストを増加させ、市場の成長を抑制しています。塩素系酸化剤による機器腐食の懸念も、特に酪農工場で高価であっても過酢酸が好まれる傾向を生み出し、塩素系製品の販売量を制限しています。広範な放牧システムでの採用の最適化不足や、新規殺生物剤承認の規制遅延も市場の成長を妨げる要因となっています。

セグメント分析では、タイプ別ではヨウ素化合物が長年の信頼を得ていますが、残留物制限の厳格化や環境配慮からシェアは低下傾向にあります。過酢酸は無害な副産物への迅速な分解が有機部門の規則に適合し、廃水処理負荷を軽減するため、市場の転換点となっています。第二世代化学物質として、過酢酸と過酸化水素を自己安定化させるデュアルアクションブレンドが開発され、保存期間を延長しています。形態別では液体が既存のシステムとの互換性から優位を保ちますが、泡状製品は垂直面への付着性や水使用量の削減から急速に成長しています。用途別では酪農が厳格な衛生基準により最大の収益源ですが、鳥インフルエンザの発生により家禽が最も急速に成長しています。水産養殖も抗生物質残留物なしで寄生虫負荷を削減する新たなフロンティアとして注目されています。エンドユーザー別では家畜農場が最大の販売量を占めますが、統合型タンパク質加工業者は生産者契約で特定の消毒剤を義務付け、中央集中型調達を行うことで、市場の需要を固定しています。

地域別では、欧州が厳格なバイオセキュリティ監査とホルムアルデヒドの段階的禁止により最大の市場シェアを維持しています。アジア太平洋地域は、大規模農場への移行と垂直統合、および政府の助成金が承認された消毒剤の使用を要求することから、最も急速に成長する地域です。北米は加工業者監査とOne Health Frameworkにより安定した成長を示し、南米、中東、アフリカも輸出拡大や食料安全保障プロジェクトにより市場機会を拡大しています。

競争環境は中程度の集中度を示しており、Kersia GroupがNeogen Corporationの消毒剤ライン買収により市場をリードしています。Lanxessは生産能力増強により、Evonikは動物栄養部門の再編により、それぞれ重要なプレーヤーとなっています。CID LinesとDiverseyも、統合された衛生プログラムや洗浄・消毒パッケージを提供することで主要なシェアを保持しています。最近の取引は、企業が規模、規制対応力、グローバルなリーチを追求する広範な統合トレンドを強調しています。製品革新も進んでおり、未複合で高安定性のヨウ素に関する特許出願や、監査コンプライアンスのための精密噴霧ロボットへの投資が見られます。M&A、研究開発、デジタルツールの組み合わせは、次の競争の場が単一の化学物質ではなく、エンドツーエンドのバイオセキュリティプラットフォームになることを示唆しており、フルスイートプロバイダーに構造的な優位性をもたらしています。

最近の業界動向としては、2025年6月にFDAが優先人獣共通感染症動物用医薬品に関する最終ガイダンスを策定し、2025年2月には英国でPT2消毒剤のホルムアルデヒド禁止が発効しました。2025年1月には米国CDCが人獣共通感染症対策のためにEPA承認消毒剤を義務付ける「National One Health Framework 2025–2029」を発表し、2024年7月にはEvonikが動物栄養部門の戦略的見直しを発表し、過酸化水素製品の提供を拡大しています。

このレポートは、動物用消毒剤市場に関する詳細な分析を提供しています。

1. 調査の概要と範囲

本レポートは、動物用消毒剤市場の仮定、市場定義、および調査範囲を明確にしています。綿密な調査方法に基づき、市場の全体像を提示しています。

2. エグゼクティブサマリーと主要な調査結果

市場の主要な洞察は以下の通りです。

* 市場規模: 動物用消毒剤市場は、2025年には31億米ドルに達すると予測されています。

* 最も成長している製品タイプ: 過酢酸(Peracetic acid)溶液は、その高い有効性と環境に優しい特性により、2030年までに年平均成長率(CAGR)8.9%で最も急速に成長すると見込まれています。

* 成長の原動力となる地域: アジア太平洋地域は、大規模な契約生産メガファームへの統合の加速と、タンパク質需要の増加により、全地域の中で最も高いCAGR 7.3%を記録し、市場成長の主要な牽引役となっています。

* サプライヤー競争の集中度: 上位5社のベンダーが世界の収益の63%を占めており、競争は中程度に集中していますが、中堅企業にも参入の余地があることを示唆しています。

* 製品需要を再形成する規制: EUにおけるホルムアルデヒドの使用禁止、米国における「One Health」の義務化、および加工業者によるバイオセキュリティ監査の強化は、より安全な化学物質への移行を加速させています。

* 収益を牽引する用途セグメント: 酪農事業は、頻繁な洗浄サイクルと厳格な牛乳品質基準により、2024年の収益の34%を占め、最大のセグメントとなっています。

3. 市場の状況

3.1 市場の推進要因

市場の成長を促進する主な要因は以下の通りです。

* 厳格な人獣共通感染症対策プログラムの実施。

* 農場でのホルムアルデヒド使用禁止と、より安全な化学物質への移行。

* タンパク質加工業者によるバイオセキュリティ監査の強化。

* アジア太平洋地域における契約生産メガファームの台頭。

* 農場センサーデータによる的を絞った消毒の実現。

* カーボンニュートラルな消毒剤製剤への関心の高まり。

3.2 市場の抑制要因

市場の成長を妨げる可能性のある要因は以下の通りです。

* ヨウ素化合物および第四級アンモニウム化合物(QACs)の価格変動。

* 塩素系酸化剤による機器の腐食懸念。

* 広範な放牧システムにおける最適な導入の遅れ。

* 新規殺生物剤の承認における規制上の遅延。

3.3 規制状況と技術的展望

レポートでは、市場に影響を与える規制環境と、技術革新の動向についても分析しています。

3.4 ポーターのファイブフォース分析

新規参入の脅威、サプライヤーの交渉力、バイヤーの交渉力、代替品の脅威、競争の激しさという5つの視点から、市場の競争構造を詳細に評価しています。

4. 市場規模と成長予測(価値)

市場は以下の主要なセグメントにわたって詳細に分析され、成長予測が提供されています。

* タイプ別: ヨウ素化合物、乳酸および有機酸、塩素系、過酸化水素、フェノール類、第四級アンモニウム化合物、過酢酸など。

* 形態別: 液体、粉末、泡。

* 用途別: 酪農、家禽、豚、牛・牛肉、水産養殖、馬など。

* エンドユーザー別: 畜産農場、統合型タンパク質加工業者、動物病院、動物輸送・物流など。

* 地域別: 北米(米国、カナダなど)、南米(ブラジル、アルゼンチンなど)、欧州(ドイツ、フランス、英国など)、アジア太平洋(中国、インド、日本、オーストラリアなど)、中東(サウジアラビア、アラブ首長国連邦など)、アフリカ(南アフリカ、エジプトなど)に細分化されています。

5. 競争環境

本レポートでは、市場集中度、主要企業の戦略的動向、市場シェア分析を詳述しています。Kersia Group、Lanxess AG、Evonik Industries AG、CID Lines (Ecolab Inc.)、Diversey Holdings (Solenis LLC)、Zoetis Inc.、DeLaval Inc. (Tetra Laval International S.A.)、Stepan Company、Virox Technologies Inc.、Sanosil AG、Laboratoires Ceetal-Cilac (Ceetal-Cilac)、G.B. Chemicals Ltd.、Biolink Limited、Thymox Technology (Laboratoire M2)、Anitox Corporationといった主要企業のプロファイルが含まれており、各社の概要、主要セグメント、財務情報(入手可能な場合)、戦略情報、市場ランク/シェア、製品とサービス、最近の動向が網羅されています。

6. 市場機会と将来展望

最後に、市場における新たな機会と将来の展望について考察しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 厳格な人獣共通感染症対策プログラム

- 4.2.2 農場でのホルムアルデヒド禁止とより安全な化学物質への移行

- 4.2.3 タンパク質加工業者からのバイオセキュリティ監査の増加

- 4.2.4 アジア太平洋地域における委託生産メガファームの台頭

- 4.2.5 農場センサーデータによる標的型消毒の実現

- 4.2.6 カーボンニュートラルな消毒剤製剤の普及

- 4.3 市場の阻害要因

- 4.3.1 ヨウ素および第四級アンモニウム化合物の価格変動

- 4.3.2 塩素系酸化剤による機器腐食の懸念

- 4.3.3 広範な放牧システムにおける不十分な導入

- 4.3.4 新規殺生物剤承認における規制の遅延

- 4.4 規制環境

- 4.5 技術的展望

- 4.6 ポーターの5つの力分析

- 4.6.1 新規参入の脅威

- 4.6.2 供給者の交渉力

- 4.6.3 買い手の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 種類別

- 5.1.1 ヨウ素化合物

- 5.1.2 乳酸および有機酸

- 5.1.3 塩素系

- 5.1.4 過酸化水素

- 5.1.5 フェノール類

- 5.1.6 第四級アンモニウム化合物

- 5.1.7 過酢酸

- 5.2 形態別

- 5.2.1 液体

- 5.2.2 粉末

- 5.2.3 泡

- 5.3 用途別

- 5.3.1 乳製品

- 5.3.2 家禽

- 5.3.3 豚

- 5.3.4 牛および牛肉

- 5.3.5 水産養殖

- 5.3.6 馬

- 5.4 エンドユーザー別

- 5.4.1 畜産農場

- 5.4.2 統合型タンパク質加工業者

- 5.4.3 動物病院

- 5.4.4 動物輸送およびロジスティクス

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 その他の北米地域

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米地域

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 フランス

- 5.5.3.3 イギリス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.3.7 その他のヨーロッパ地域

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 インド

- 5.5.4.3 日本

- 5.5.4.4 オーストラリア

- 5.5.4.5 その他のアジア太平洋地域

- 5.5.5 中東

- 5.5.5.1 サウジアラビア

- 5.5.5.2 アラブ首長国連邦

- 5.5.5.3 その他の中東地域

- 5.5.6 アフリカ

- 5.5.6.1 南アフリカ

- 5.5.6.2 エジプト

- 5.5.6.3 その他のアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Kersia Group

- 6.4.2 Lanxess AG

- 6.4.3 Evonik Industries AG

- 6.4.4 CID Lines (Ecolab Inc.)

- 6.4.5 Diversey Holdings (Solenis LLC)

- 6.4.6 Zoetis Inc.

- 6.4.7 DeLaval Inc. (Tetra Laval International S.A.)

- 6.4.8 Stepan Company

- 6.4.9 Virox Technologies Inc.

- 6.4.10 Sanosil AG

- 6.4.11 Laboratoires Ceetal-Cilac (Ceetal-Cilac)

- 6.4.12 G.B. Chemicals Ltd.

- 6.4.13 Biolink Limited

- 6.4.14 Thymox Technology (Laboratoire M2)

- 6.4.15 Anitox Corporation

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

動物用消毒剤は、動物の飼育環境、体表、医療器具などから病原微生物を除去または不活化し、感染症の予防、拡大防止、治療補助を目的として使用される薬剤の総称でございます。これらの薬剤は、動物の健康維持と公衆衛生の向上に不可欠な役割を担っております。ヒト用や一般環境用の消毒剤とは異なり、動物への安全性、特定の動物種に対する毒性、そして対象となる病原体への有効性が厳密に評価され、医薬品、医療機器等の品質、有効性及び安全性の確保等に関する法律(薬機法)に基づき製造・販売されております。特に、家畜伝染病の発生予防や蔓延防止においては、その適切な使用が極めて重要視されております。

動物用消毒剤には、その化学構造や作用機序によって多岐にわたる種類がございます。代表的なものとしては、速効性と揮発性に優れる「アルコール系消毒剤」(エタノール、イソプロパノールなど)があり、主に手指や小規模な器具の消毒に用いられます。広範囲の微生物に有効な酸化作用を持つ「ハロゲン系消毒剤」(次亜塩素酸ナトリウム、ヨードチンキ、ポビドンヨードなど)は、環境消毒から体表消毒まで幅広く利用されますが、有機物によって効果が減弱することがございます。界面活性作用により微生物の細胞膜を破壊する「第四級アンモニウム塩系消毒剤」(塩化ベンザルコニウム、塩化ベンゼトニウムなど)は、比較的低刺激で洗浄力も兼ね備え、畜舎やペットケージの消毒に適しております。強力な殺菌力を持つ「フェノール系消毒剤」(クレゾール石鹸液など)は、主に環境消毒に用いられますが、毒性が高いため使用には注意が必要です。その他、両性界面活性剤系、過酸化物系(過酸化水素、過酢酸など)なども特定の用途や状況に応じて使い分けられております。これらの薬剤は、それぞれ異なる特性を持つため、対象となる病原体、消毒する場所、動物への影響などを考慮し、適切に選択し使用することが肝要でございます。

動物用消毒剤の用途は非常に広範にわたります。最も一般的なのは、畜舎、鶏舎、ペットケージ、水槽などの飼育環境の消毒でございます。これにより、病原体の増殖を抑制し、動物の感染リスクを低減いたします。また、手術部位の術前消毒、傷口の消毒、皮膚病治療の補助など、動物の体表や粘膜の消毒にも用いられます。獣医療現場では、手術器具や検査器具の滅菌・消毒にも不可欠でございます。家畜の輸送車両の消毒は、感染症の地域間伝播を防ぐ上で重要な役割を果たします。さらに、人畜共通感染症対策の一環として、獣医や飼育従事者の衛生管理にも利用され、飲用水や養殖用水の消毒にも応用されることがございます。これらの使用場面において、消毒剤は希釈、噴霧、浸漬、塗布など、様々な方法で適用され、その効果を最大限に引き出すための適切な使用法が求められます。

関連技術の進展も、動物用消毒剤の効果と安全性を高める上で重要な要素となっております。例えば、ナノテクノロジーを応用した消毒剤は、有効成分を微細化することで、より少ない量で高い効果を発揮したり、持続性を向上させたりすることが可能でございます。バイオテクノロジーの分野では、特定の病原体のみに作用する選択性の高い消毒剤や、プロバイオティクスと組み合わせることで環境中の微生物叢のバランスを整えるアプローチも研究されております。大規模な畜産施設では、自動噴霧システムやロボット技術を活用した消毒が導入され、作業効率の向上と人手不足の解消に貢献しております。また、環境モニタリング技術の進化により、消毒効果の客観的な評価や、AIを活用した感染リスクの予測が可能となり、より効果的かつ効率的な衛生管理が実現されつつございます。薬剤耐性菌問題への対応として、新規作用機序を持つ消毒剤の開発や、多剤併用による耐性菌発生抑制の研究も進められております。

動物用消毒剤の市場背景は、複数の要因によって形成されております。近年、鳥インフルエンザ、豚熱、アフリカ豚熱などの新興・再興感染症の発生が世界的に増加しており、これらの感染症が畜産業に与える経済的打撃は甚大でございます。このため、感染症予防のための消毒剤の需要は高まっております。また、食料安全保障の観点から、家畜の健康維持と安定的な畜産物の供給が強く求められており、衛生管理の徹底が不可欠でございます。ペット飼育の増加に伴い、コンパニオンアニマルの健康管理への意識も向上し、家庭用消毒剤の需要も拡大しております。動物福祉への配慮も重要な要素であり、ストレスの少ない快適な飼育環境を維持するためにも、適切な消毒が求められます。さらに、薬機法や家畜伝染病予防法などの法規制の強化、そしてグローバル化による国際的な感染症対策の連携も、市場の動向に大きな影響を与えております。環境負荷低減への要求も高まっており、環境に優しい製品へのシフトが進んでおります。

将来展望として、動物用消毒剤はさらなる進化を遂げることが期待されております。一つは、より安全で効果的な製品の開発でございます。動物や環境への影響を最小限に抑えつつ、広範囲の病原体に有効で、かつ持続性の高い低刺激性消毒剤の需要は今後も高まるでしょう。薬剤耐性菌問題への対応は喫緊の課題であり、新規作用機序を持つ消毒剤の開発や、耐性菌の発生メカニズムを解明し、それを抑制する技術の確立が求められます。また、動物種、飼育環境、特定の病原体に応じた個別化された消毒プログラムの策定が進むことで、より効率的かつ的確な感染症対策が可能となります。IoTやAIを活用したスマート農業・畜産との連携により、消毒作業の自動化、最適化、そしてリアルタイムでの環境モニタリングが実現され、感染症リスクを未然に防ぐシステムが構築されるでしょう。人間、動物、環境の健康を一体として捉える「ワンヘルスアプローチ」の推進は、動物用消毒剤の役割をさらに重要視させ、国際協力の強化を通じて国境を越える感染症対策が強化されることになります。消費者の安全・安心な畜産物への関心や、ペットの健康への意識の高まりも、製品開発の大きな推進力となることでしょう。