心的外傷後ストレス障害 市場規模・シェア分析:成長動向と予測 (2025年~2030年)

心的外傷後ストレス障害(PTSD)市場レポートは、薬物クラス(SSRI、SNRI、非定型抗精神病薬など)、患者タイプ(成人、小児・青年)、治療法(薬物療法、心理療法など)、流通チャネル(病院薬局など)、および地域(北米、欧州など)別にセグメント化されています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

心的外傷後ストレス障害(PTSD)市場は、2025年から2030年までの成長トレンドと予測に関する詳細な分析が提供されています。本レポートは、薬剤クラス、患者タイプ、治療法、流通チャネル、および地域別に市場をセグメント化し、米ドルでの市場価値予測を提供しています。

市場概要

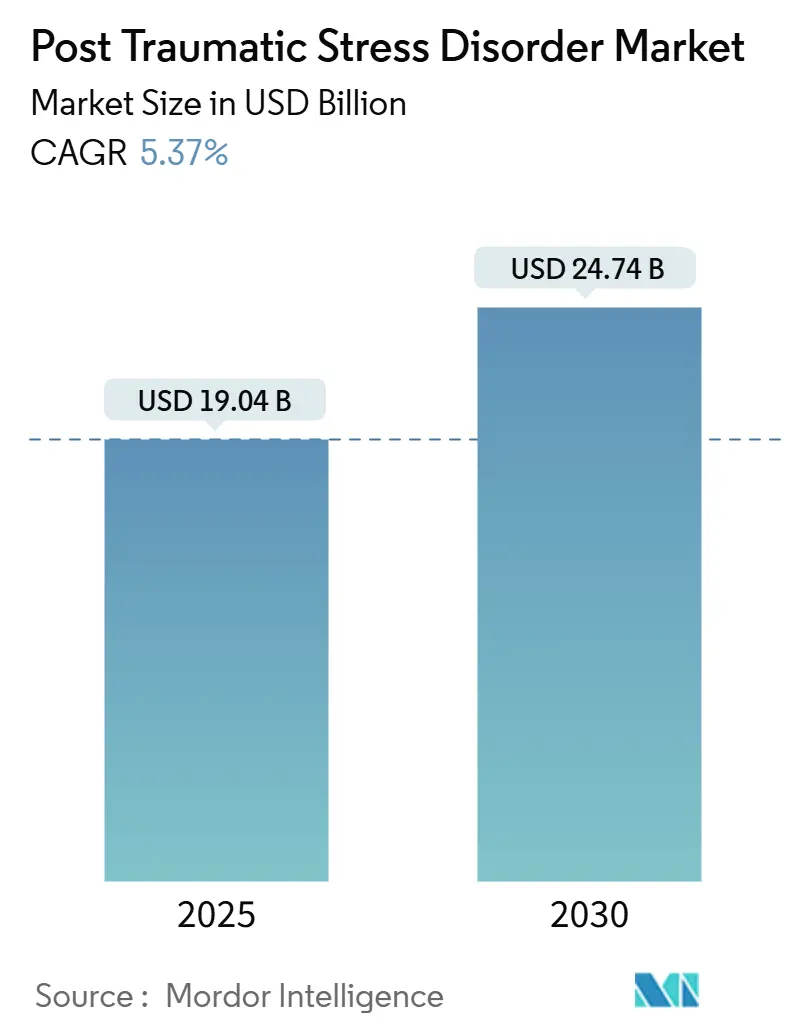

調査期間は2019年から2030年までで、PTSD市場は2025年に190.4億米ドルと評価され、2030年には247.4億米ドルに達すると予測されています。この期間における年平均成長率(CAGR)は5.37%です。地域別では、アジア太平洋地域が最も急速に成長する市場であり、北米が最大の市場となっています。市場の集中度は中程度です。

市場分析

現在の市場拡大は、選択的セロトニン再取り込み阻害薬(SSRIs)の着実な採用、サイケデリック補助療法の臨床的普及、およびFDA承認のデジタル治療薬の急速な商業化に支えられています。2024年8月のMDMA療法のFDAによる承認拒否といった規制措置は、複合薬理学およびサービスとしての医療機器(SaMD)ソリューションへの投資を促し、市場の勢いを維持しています。企業はまた、AI駆動型の薬剤再利用プラットフォームを活用して開発期間を短縮しており、支払者側も遠隔精神医療への償還を拡大し、サービスが行き届いていない層へのアクセスを広げ、市場全体の成長を後押ししています。

主要な市場セグメントの動向

* 薬剤クラス別: 2024年にはSSRIsがPTSD市場シェアの39.56%を占め、引き続き主導的な役割を果たしています。一方、サイケデリック補助療法は2030年までに8.89%のCAGRで成長すると予測されています。

* 患者タイプ別: 2024年には成人がPTSD市場規模の81.78%を占めました。小児および青年患者は2030年までに7.67%のCAGRで成長すると予想されています。

* 治療法別: 2024年には薬物療法がPTSD市場規模の85.79%を占めました。デジタル治療薬は同期間に9.56%のCAGRで最も速く成長しています。

* 流通チャネル別: 2024年には病院薬局が47.34%のシェアを占めました。デジタルおよび遠隔処方プラットフォームは2030年までに9.87%のCAGRで最も高い成長が予測されています。

* 地域別: 2024年には北米が36.47%の収益シェアで市場をリードしました。アジア太平洋地域は2030年までに7.13%のCAGRで拡大すると予測されています。

市場の成長要因

* PTSDの有病率と診断率の世界的増加: スクリーニングプロトコルの改善により、これまで診断されていなかった女性退役軍人や民間人のトラウマ生存者の中から、相当数の患者集団が明らかになっています。テキサス州のような地域では、従来のケアへの予算削減後、退役軍人向けのサイケデリック療法プログラムを試験的に導入しており、治療対象人口をさらに拡大しています。

* 新規薬剤の後期臨床試験の加速: 過去20年間で最も高いパイプライン密度を誇り、大塚製薬とルンドベックのブレクスピプラゾール-セルトラリン併用療法が第3相試験で良好な結果を示しています。コンパス・パスウェイズのシロシビン単回投与も持続的な臨床的効果を達成し、FDAは320人規模のカンナビノイド研究を承認するなど、多様な治療法への規制当局の関心が高まっています。

* サイケデリック補助療法に対するFDAの画期的治療薬指定および迅速審査指定の加速: FDAはMDMAに対して完全回答書を発行しましたが、クラス全体を拒否するのではなく追加試験を求めており、条件付きの開放性を示唆しています。PTSDの悪夢に対処するデジタルソリューションへの画期的治療薬指定も、革新的なツールの加速に対する規制当局の意欲を強調しています。

* AI駆動型薬剤再利用プラットフォームによるPTSD適応症の発見: アルト・ニューロサイエンスのような企業は、機械学習を用いて神経生物学的マーカーと既存の中枢神経系薬剤を照合し、有望な第2相データを持つPTSD治療薬ALTO-100を生み出しています。

* 政府および支払者による配備後メンタルヘルス向けデジタル治療薬の採用: デジタル治療薬の採用が拡大しています。

* 遠隔精神医療の拡大による処方範囲の増加: 特に地方や新興アジア太平洋市場において、遠隔精神医療の拡大が処方範囲を広げています。

市場の抑制要因

* サイケデリック化合物に関する安全性および乱用可能性の懸念: 2024年8月、FDA諮問委員会はMDMAに対して10対1で反対票を投じ、機能的盲検解除とセラピストの不適切な行為を指摘しました。スケジュールI指定はより厳格なREMS(リスク評価・緩和戦略)を誘発し、コストを上昇させ、流通チャネルを制限しています。

* PTSD試験における高いプラセボ反応: 主要なMDMA研究におけるプラセボ群は32%および48%の反応を示し、承認に必要な有効性マージンを狭めています。

* バイオマーカーに基づく患者層別化の限定: 患者の層別化が限定的であることも課題です。

* 症状のスティグマ化と過少報告: PTSD症状に対するスティグマや過少報告も市場成長の妨げとなっています。

セグメント別詳細分析

* 薬剤クラス別: SSRIsは処方医の間での高い認知度と良好な安全性記録により、2024年に39.56%の市場シェアを維持しました。しかし、サイケデリック補助療法は、MDMAの挫折後も適応的な試験デザインと最適化された安全性プロトコルに支えられ、8.89%のCAGRで成長する見込みです。SNRIは治療抵抗性の症例に引き続き使用され、ブレクスピプラゾールのような非定型抗精神病薬は併用薬として注目を集めています。NMDA受容体調節薬(中国で承認されたエスケタミンなど)の台頭は、グルタミン酸経路へのシフトを示唆しています。

* 患者タイプ別: 成人患者は、退役軍人や初期対応者の需要により、2024年にPTSD市場規模の81.78%を占めました。退役軍人省によるサイケデリックサービスへの支援も、成人患者のボリュームを確固たるものにしています。一方、小児患者は、トニックスのOASIS試験のような早期介入研究が注目を集め、7.67%のCAGRで最も速く成長しています。

* 治療法別: 従来の薬物療法は、確立された処方行動と償還制度により、2024年に85.79%のシェアを占めました。しかし、デジタル治療薬は、FreespiraのようなデバイスやFDA承認のゲームベースのニューロフィードバックシステムに牽引され、9.56%のCAGRで最も速く成長しています。

* 流通チャネル別: 病院薬局は、PTSDの初期症状の重症度を反映し、2024年に処方箋の47.34%を処理しました。小売店や専門薬局は補充需要に対応し続けていますが、デジタルおよび遠隔処方ポータルは2030年までに9.87%のCAGRで成長すると予測されています。

地域別分析

* 北米: 2024年には36.47%の収益シェアでPTSD市場をリードしました。広範な臨床試験インフラ、最大の退役軍人人口、および薬剤とSaMDの両方に対する進歩的な償還制度に支えられています。ブレクスピプラゾール-セルトラリンのFDA承認目標日(2025年2月)や、デジタルPTSDツールに対するCMS償還コードの導入により、この地域は主要なイノベーションハブであり続けると位置づけられています。

* アジア太平洋: 2030年までに7.13%のCAGRを記録し、最も急速に成長する地域です。日本のスマートフォンによる認知療法承認や中国のエスケタミン承認は、新規治療法にますます寛容な規制環境を示しています。

* 欧州: 着実ながらも進化する需要を示しており、オーストラリアでのMDMAおよびシロシビン導入後、政策立案者はサイケデリック導入のための枠組みを策定しています。

競争環境

PTSD市場は中程度の断片化が見られますが、従来の製薬会社(複合療法を改良)、ソフトウェア企業(510(k)またはDe Novo承認を取得)、およびサイケデリック開発企業(スケジュールIのハードルを乗り越える)の3つの柱を中心に統合が進んでいます。ファイザーやグラクソ・スミスクラインはジェネリックSSRIsポートフォリオを通じて基本的な収益を維持し、大塚製薬とルンドベックは差別化されたデュアルエージェント製品を追求しています。戦略的提携もプラットフォームアプローチを加速させており、アッヴィとギルガメッシュの20億米ドルの契約は、幻覚作用から有効性を分離するニューロプラスゲンを対象としています。アルト・ニューロサイエンスのようなAI専門企業は、バイオマーカーガイドによる選択を統合し、試験成功率を高め、精密医療の優位性を生み出しています。

主要企業

* ファイザー株式会社

* グラクソ・スミスクライン株式会社

* 大塚製薬

* ジャズ・ファーマシューティカルズ

* テバ・ファーマシューティカル

最近の業界動向

* 2025年5月: トニックス・ファーマシューティカルズは、急性ストレス反応に対するTNX-102 SLを評価する第2相OASIS試験で最初の患者に投与を開始しました。この研究は国防総省からの300万米ドルの助成金を受けています。

* 2025年1月: メディケアの最終医師報酬スケジュールがFDA承認のデジタルPTSD療法の適用範囲を拡大し、心理学者の参加を広げました。

* 2024年12月: JAMA Psychiatry誌が、大塚製薬/ルンドベックのブレクスピプラゾール-セルトラリンに関する肯定的な第3相データを発表しました。FDAの決定は2025年2月に予定されています。

* 2024年11月: FDAは、中等度から重度のPTSDを持つ退役軍人を対象とした吸入THCカンナビノイドの320人規模の第2相試験を承認しました。

以上が、心的外傷後ストレス障害市場の現状と将来予測に関する詳細な概要です。

PTSD治療市場に関する本レポートは、その市場の定義、調査範囲、研究方法論、エグゼクティブサマリー、市場概況、成長予測、競争環境、そして将来の機会と展望を詳細に分析しています。PTSD(心的外傷後ストレス障害)は、恐ろしい出来事を経験したり目撃したりすることによって引き起こされる精神疾患であり、その治療には特定の薬剤の使用が含まれます。

市場は、薬剤クラス別(抗うつ薬、抗不安薬、抗精神病薬、その他の薬剤クラス)、患者タイプ別(成人、小児)、流通チャネル別(病院薬局、小売薬局、その他の流通チャネル)、および地域別(北米、欧州、アジア太平洋、中東・アフリカ、南米)に細分化されており、世界の主要地域における17カ国の市場規模とトレンドが推定されています。

市場規模と成長予測

PTSD治療市場は、2025年には190.4億米ドルと評価され、2030年までに247.4億米ドルに達すると予測されています。

市場の推進要因

市場の成長を牽引する主な要因としては、世界的なPTSDの有病率と診断率の増加が挙げられます。また、新規薬剤の臨床試験が後期段階で加速していること、特にサイケデリック補助療法(MDMA、シロシビン、LSDなど)に対してFDAが画期的治療薬やファストトラック指定を迅速に行っていることも大きな推進力となっています。さらに、AIを活用した既存の中枢神経系(CNS)薬のPTSD適応症の発見、退役軍人などの精神衛生に対する政府や保険者によるデジタル治療薬の採用拡大、そして遠隔精神医療の普及による医療サービスが十分でない地域での処方範囲の拡大も、市場成長に寄与しています。

市場の抑制要因

一方で、市場にはいくつかの抑制要因も存在します。サイケデリック化合物に関する安全性や乱用リスクへの懸念は、その普及を妨げる可能性があります。PTSDの臨床試験における高いプラセボ反応率は、規制当局の承認プロセスを複雑にしています。また、バイオマーカーに基づく患者層別化の限界は、薬剤の有効性シグナルを低下させる要因となります。さらに、PTSD症状に対するスティグマ化や過少報告は、治療の受容を抑制しています。

主要な市場セグメントとトレンド

* 薬剤クラス別: 選択的セロトニン再取り込み阻害薬(SSRIs)が2024年に39.56%の市場シェアを占め、最大の薬剤クラスとなっています。その他、セロトニン・ノルエピネフリン再取り込み阻害薬(SNRIs)、非定型抗精神病薬、アルファ-1アドレナリン拮抗薬、NMDA受容体調節薬、そしてサイケデリック補助療法などが含まれます。

* 治療法別: デジタル治療薬は、2025年から2030年にかけて年平均成長率(CAGR)9.56%で最も急速に成長すると予測されています。薬物療法、心理療法、併用療法も重要な治療法です。

* 流通チャネル別: デジタル/遠隔処方プラットフォームは、DEAの遠隔医療改革や新しいメディケアコードにより、PTSD治療薬やデジタル治療薬の仮想処方が可能となり、9.87%のCAGRで成長しています。病院薬局、小売・専門薬局も主要な流通チャネルです。

* 患者タイプ別: 成人患者と小児・青年患者の両方が対象となります。

* 地域別: アジア太平洋地域は、規制の近代化と精神衛生に対する意識の高まりに牽引され、7.13%のCAGRで最も急速に拡大すると予想されています。北米、欧州、中東・アフリカ、南米も重要な市場地域です。

規制動向と課題

MDMAを用いたPTSD治療法は、安全性への懸念と機能的非盲検化の問題を理由にFDAによって却下され、再検討には追加の第3相試験が要求されています。

競争環境

市場には、ファイザー、グラクソ・スミスクライン、大塚製薬、ルンドベック、ジャズ・ファーマシューティカルズ、テバ・ファーマシューティカル、ビアトリス、トニックス・ファーマシューティカルズ、コンパス・パスウェイズ、多分野サイケデリック研究協会(MAPS PBC)など、多数の主要企業が参入しており、市場集中度や市場シェア分析、各社のプロファイルが詳細に記載されています。

市場機会と将来展望

本レポートは、未開拓分野や満たされていないニーズの評価を通じて、市場の新たな機会と将来の展望についても言及しています。

以上が、PTSD治療市場に関するレポートの主要なポイントの要約です。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 世界的なPTSDの有病率と診断率の増加

- 4.2.2 新規薬剤の後期臨床試験の加速

- 4.2.3 サイケデリック補助療法に対するFDAの画期的治療法および迅速承認指定の迅速化

- 4.2.4 既存の中枢神経系薬に対するPTSD適応症を明らかにするAI駆動型薬剤再利用プラットフォーム

- 4.2.5 展開後のメンタルヘルスに対するデジタル治療薬の政府および支払者による採用

- 4.2.6 遠隔精神医学の拡大による、医療サービスが十分でない地域での処方範囲の増加

- 4.3 市場の阻害要因

- 4.3.1 サイケデリック化合物に関する安全性および乱用責任の懸念

- 4.3.2 PTSD試験における高いプラセボ反応が規制当局の承認を複雑化

- 4.3.3 バイオマーカーに基づく患者層別化の限定が薬剤有効性シグナルを減少

- 4.3.4 症状のスティグマ化と過少報告が治療の普及を抑制

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 テクノロジーの見通し

- 4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額-米ドル)

- 5.1 薬物クラス別

- 5.1.1 選択的セロトニン再取り込み阻害薬 (SSRIs)

- 5.1.2 セロトニン・ノルエピネフリン再取り込み阻害薬 (SNRIs)

- 5.1.3 非定型抗精神病薬

- 5.1.4 α1アドレナリン受容体拮抗薬

- 5.1.5 NMDA受容体調節薬

- 5.1.6 サイケデリック補助療法 (MDMA、シロシビン、LSD)

- 5.1.7 その他のクラス (ベータ遮断薬、ベンゾジアゼピン、抗けいれん薬)

- 5.2 患者タイプ別

- 5.2.1 成人

- 5.2.2 小児および青年

- 5.3 治療法別

- 5.3.1 薬物療法

- 5.3.2 心理療法

- 5.3.3 デジタル療法

- 5.3.4 併用療法

- 5.4 流通チャネル別

- 5.4.1 病院薬局

- 5.4.2 小売および専門薬局

- 5.4.3 デジタル/遠隔処方プラットフォーム

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東およびアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.3.1 Pfizer

- 6.3.2 GlaxoSmithKline

- 6.3.3 Otsuka Pharmaceutical

- 6.3.4 Lundbeck

- 6.3.5 Jazz Pharmaceuticals

- 6.3.6 Teva Pharmaceutical

- 6.3.7 Viatris

- 6.3.8 Tonix Pharmaceuticals

- 6.3.9 Compass Pathways

- 6.3.10 Multidisciplinary Association for Psychedelic Studies (MAPS PBC)

- 6.3.11 Mydecine Innovations Group

- 6.3.12 Alto Neuroscience

- 6.3.13 BioXcel Therapeutics

- 6.3.14 Transcend Therapeutics

- 6.3.15 Lupin

- 6.3.16 Merck KGaA

- 6.3.17 Johnson & Johnson (Janssen)

- 6.3.18 Aurobindo Pharma

- 6.3.19 Clearmind Medicine

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

心的外傷後ストレス障害(PTSD)は、生命を脅かすような出来事や、身体的・精神的に極めて強い苦痛を伴う出来事を経験したり、目撃したりした後に発症する精神疾患でございます。その出来事によって受けた心の傷が、時間が経過しても癒えず、日常生活に深刻な影響を及ぼす状態を指します。主な症状としては、トラウマとなった出来事の再体験(フラッシュバック、悪夢)、関連する思考や感情、場所、人物などを避ける回避行動、ネガティブな思考や感情の変化(感情の麻痺、興味の喪失)、そして過覚醒(不眠、イライラ、集中困難、過剰な警戒心)などが挙げられます。これらの症状が1ヶ月以上持続し、社会生活や職業生活に著しい支障をきたす場合に診断されます。原因となる出来事には、戦争、自然災害、重大な事故、犯罪被害、虐待などが含まれます。

PTSDにはいくつかの分類や関連概念がございます。急性ストレス障害(ASD)は、トラウマ体験後1ヶ月以内に発症する一時的なストレス反応であり、PTSDの前段階と見なされることがあります。症状が1ヶ月以上持続するとPTSDと診断されます。また、複雑性PTSD(C-PTSD)という概念も注目されています。これは、幼少期の虐待や長期にわたるDVなど、反復的かつ持続的なトラウマ体験によって引き起こされるもので、通常のPTSDの症状に加えて、自己認識の障害、感情調整の困難、対人関係の問題、解離症状などが顕著に見られるのが特徴でございます。さらに、遅延発症型PTSDのように、トラウマ体験から数ヶ月、あるいは数年経ってから症状が現れるケースもございます。これらの分類は、個々の患者様の状態に応じた適切な診断と治療計画を立てる上で重要でございます。

PTSDの診断と理解は、多岐にわたる「用途」や「意義」を持っております。まず、個人の精神的苦痛を特定し、適切な治療へと繋げるための診断基準として不可欠でございます。これにより、患者様は自身の症状が病気であることを理解し、専門家の支援を受けることができます。次に、災害や事故の被災者、紛争地域の住民、軍人など、特定の集団におけるメンタルヘルスケアの計画立案や介入策の策定に役立ちます。また、法的な文脈では、犯罪被害者の精神的損害の評価や、労災認定、障害年金の申請などにおいて、PTSDの診断が重要な根拠となることがございます。社会全体としては、PTSDに関する知識の普及は、偏見の解消、早期発見、そして予防策の推進に繋がり、より支援的な社会環境を構築する上で極めて大きな意義を持つと言えるでしょう。

関連技術としては、診断から治療まで様々なアプローチが用いられています。診断においては、構造化面接法(例:CAPS-5)や自己記入式質問票(例:PCL-5)が広く活用され、症状の有無や重症度を客観的に評価します。治療においては、精神療法が中心となります。特に、認知行動療法(CBT)の一種であるトラウマ焦点型認知行動療法(TF-CBT)や、眼球運動による脱感作と再処理法(EMDR)、持続エクスポージャー療法(PE)、認知処理療法(CPT)などが有効性が高いとされています。薬物療法としては、選択的セロトニン再取り込み阻害薬(SSRI)が第一選択薬として用いられ、不安や抑うつ、睡眠障害などの症状緩和に寄与します。近年では、デジタル技術の活用も進んでおり、VR(仮想現実)を用いた曝露療法や、スマートフォンアプリによる症状管理、オンラインカウンセリングなどが開発され、治療へのアクセス向上に貢献しています。さらに、脳科学の進展により、fMRIなどの脳画像診断技術を用いたPTSDの神経基盤研究も活発に行われており、新たな治療法の開発に繋がる可能性を秘めております。

市場背景としては、PTSDの有病率の高さと、それに対する治療ニーズの増大が挙げられます。世界的に見ても、一般人口におけるPTSDの生涯有病率は数パーセントに上り、特定のトラウマ体験者(例:戦闘経験者、災害被災者)ではさらに高率となります。この高い有病率は、医療費の増大、労働生産性の低下、社会保障費の増加など、社会経済に大きな負担をもたらしています。近年、メンタルヘルスに対する社会的な関心が高まり、PTSDに対する理解も深まるにつれて、専門的な治療や支援を求める声が増加しています。これにより、精神科医療機関、カウンセリングサービス、製薬業界、そしてデジタルヘルスケア分野において、PTSD関連のサービスや製品の市場が拡大傾向にあります。特に、遠隔医療やAIを活用したメンタルヘルスアプリなど、テクノロジーを駆使したソリューションへの投資が活発化しており、新たな市場機会を創出しています。

将来展望としては、PTSDの予防、早期介入、そして個別化された治療法の開発が主要な焦点となるでしょう。予防の観点からは、トラウマ体験後の心理的応急処置(PFA)や早期の心理教育の重要性がさらに認識され、その普及が期待されます。治療においては、脳科学や遺伝学の進展により、個々の患者様の生物学的特性に基づいた、より効果的な薬物療法や精神療法の開発が進む可能性があります。例えば、神経刺激療法や、MDMAなどのサイケデリック薬を用いた治療法の研究も進められており、難治性のPTSDに対する新たな選択肢となることが期待されています。また、デジタルヘルス技術は、治療へのアクセスをさらに容易にし、自己管理能力を高めるツールとして進化を続けるでしょう。AIを活用した診断支援システムや、VRを用いた没入型セラピーの普及も進むと考えられます。社会全体としては、PTSDに対するスティグマ(偏見)のさらなる解消と、メンタルヘルスリテラシーの向上が、患者様が安心して支援を求められる環境を構築する上で不可欠であり、そのための啓発活動が今後も強化されていくことでしょう。