オーソバイオロジクス市場規模・シェア分析:成長トレンドと予測 (2025-2030年)

整形外科用生物製剤市場レポートは、製品(粘弾性補給製品など)、手術部位(膝、股関節など)、投与方法(注射用生物製剤など)、用途(脊椎固定術など)、エンドユーザー(病院・整形外科センター、外来手術センターなど)、および地域(北米、ヨーロッパ、アジア太平洋など)によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

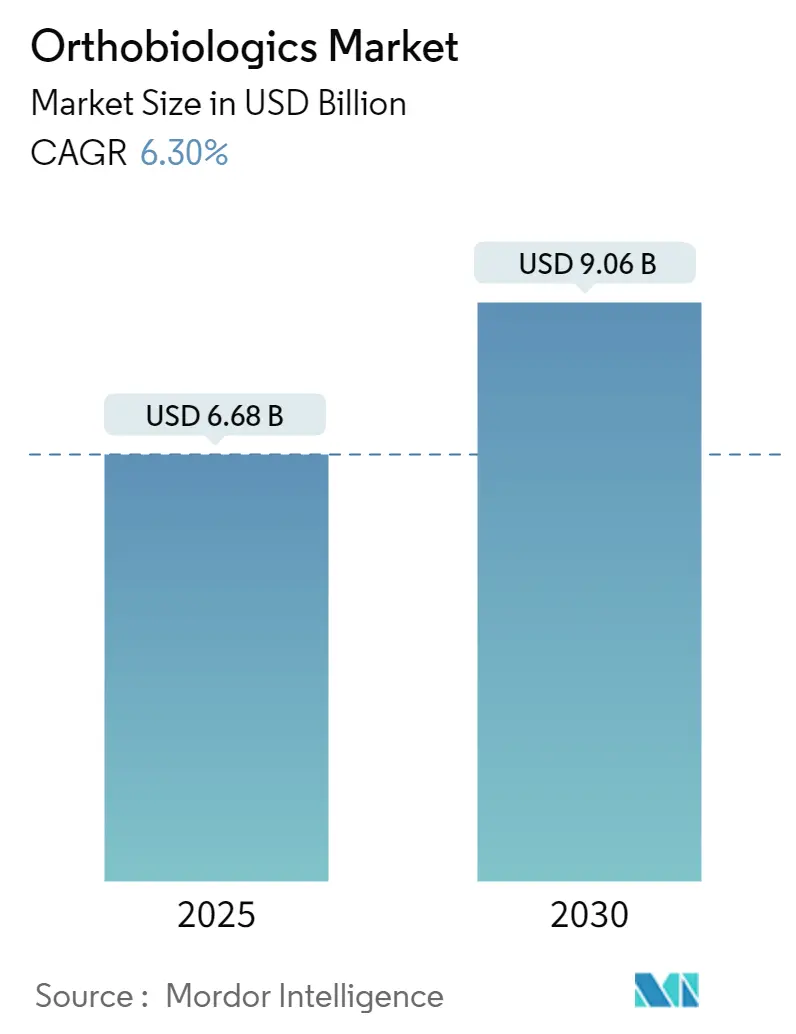

整形外科用バイオ製剤市場は、2025年に66.8億米ドル、2030年には90.6億米ドルに達すると予測されており、予測期間(2025年~2030年)の年平均成長率(CAGR)は6.28%です。アジア太平洋地域が最も急速に成長する市場であり、北米が最大の市場です。市場の集中度は中程度です。

この市場の成長は、開放手術から生物学的アプローチに基づく低侵襲治療への着実な移行に起因し、治癒促進と長期機能向上に貢献しています。成果報酬型モデル、スポーツ関連の負傷増加、外来手術ネットワークの拡大が、扱いやすい注射剤や合成移植製品への需要を促進しています。北米は、有利な保険適用と深い臨床専門知識を背景に市場をリードし続けています。一方、アジア太平洋地域では、現地デバイスメーカーの生産規模拡大と規制当局による承認プロセスの合理化により、市場が加速しています。大手デバイス企業が再生医療ポートフォリオを拡大し、機敏なスタートアップ企業がペプチド足場やデジタル計画プラットフォームを導入して従来の移植片に挑戦しているため、競争は激化しています。

主要なレポートのポイント

* 製品カテゴリー別: 2024年には、粘性補填剤が整形外科用バイオ製剤市場の61.34%を占め、幹細胞治療は2番目に大きなシェアを占めると予測されています。

* 用途別: 変形性関節症の治療が市場を牽引しており、スポーツ医学および脊椎融合術がそれに続いています。

* 地域別: 北米は引き続き最大の市場シェアを維持し、アジア太平洋地域は最も高い成長率を示すと予想されています。

* 主要企業: Stryker Corporation、Zimmer Biomet Holdings, Inc.、DePuy Synthes (Johnson & Johnson)、Arthrex, Inc.、Sanofi S.A.、Bioventus LLC、およびその他の地域プレーヤーが市場の主要な競合企業です。これらの企業は、製品イノベーション、戦略的提携、およびM&Aを通じて市場での地位を強化しています。

本レポートは、整形外科医が骨折や筋肉、腱、靭帯の損傷治癒を促進するために使用する、生体由来の物質である「オーソバイオロジクス(Orthobiologics)」市場に関する詳細な分析を提供しています。オーソバイオロジクスは、体内に自然に存在する物質から作られ、より迅速な治癒を助けることを目的としています。

市場の概観では、主要な促進要因と阻害要因が特定されています。

市場の促進要因

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* 急速な生物学的治癒を必要とする高性能スポーツ医学処置の増加。

* 変形性関節症管理におけるヒアルロン酸ベースの多回注射粘性補給プロトコルの採用加速。

* 再手術率を低減するための脊椎固定術におけるオーソバイオロジクス補助剤の統合拡大。

* 整形外科クリニックにおけるPRP(多血小板血漿)および細胞ベース療法を支持する臨床的証拠の増加。

* 外来診療センターへの業界シフトが、注射剤およびすぐに使用できる骨移植代替品の需要を促進。

* 迅速な規制承認経路を通じて承認された次世代合成ペプチド骨移植材のパイプラインの急速な進展。

市場の阻害要因

一方、市場の成長を抑制する要因も存在します。

* 自家細胞ベースのオーソバイオロジクスに対する償還枠組みの欠如による自己負担費用の増加。

* 厳格かつ進化する生物製剤の規制分類が、新製品の市場投入までの時間を長期化。

* PRP/幹細胞製剤におけるバッチ間の高いばらつきと標準化の欠如が、臨床医の信頼を損なう。

* コモディティ同種移植材提供者からの価格競争が、高度な成長因子製剤のプレミアム採用を制限。

市場のセグメンテーション

本レポートでは、市場を多角的に分析しています。

* 製品別: 粘性補給製品、脱灰骨基質、同種移植材、合成骨代替品、骨形成タンパク質、多血小板血漿(PRP)、幹細胞療法、その他のオーソバイオロジクス。

* 手術部位別: 膝、股関節、脊椎、肩・肘、足・足首、その他の関節。

* 投与方法別: 注射用生物製剤、埋め込み型/足場移植材、局所用・表面コーティング。

* 用途別: 脊椎固定術、スポーツ軟部組織損傷、外傷・骨折回復、変形性関節症、その他の用途。

* エンドユーザー別: 病院・整形外科センター、外来手術センター(ASC)、スポーツ医学・リハビリテーションクリニック、その他のエンドユーザー。

* 地域別: 北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペインなど)、アジア太平洋(中国、日本、インド、オーストラリア、韓国など)、中東・アフリカ、南米(ブラジル、アルゼンチンなど)の主要地域17カ国にわたる市場規模とトレンドを網羅しています。

主要な洞察とトレンド

レポートでは、いくつかの重要な洞察が提供されています。

* 変形性関節症治療において、単回注射よりも多回注射のヒアルロン酸レジメンが、より長期的な疼痛緩和と関節機能改善をもたらすため、広く採用されています。

* 合成ペプチド骨移植材は、自家移植の必要性を減らし、高い融合率とドナー部位の罹患率排除を実現し、複雑な脊椎および外傷症例で注目されています。

* 外来整形外科センターへのシフトは、製品設計に大きな影響を与えています。これらの施設では、準備時間を短縮し、日帰り退院のワークフローに適した、すぐに使用できる低侵襲の注射剤が求められています。このエンドユーザーセグメントは、年平均成長率(CAGR)8.30%で成長しており、オーソバイオロジクス市場の重要な成長ドライバーとなっています。

* 米国では、次世代オーソバイオロジクスデバイスの開発企業が、画期的な臨床的改善を提供する新規の生物製剤・デバイス複合体に対し、FDAの「ブレークスルーデバイスプログラム」を活用し、迅速な審査を受けています。

* AI駆動型画像プラットフォームなどのデジタル計画ツールは、正確な移植部位の特定と投与量を可能にし、手技の精度と治癒結果を向上させています。

競争環境と将来展望

競争環境については、市場集中度、競合ベンチマーキング、市場シェア分析が行われ、Acumed LLC、AlloSource、Arthrex Inc.、Johnson & Johnson、Medtronic PLC、Stryker Corporation、Zimmer Biomet Holdings Inc.など、主要企業20社のプロファイルが詳細に記載されています。また、市場の機会と将来の展望、未開拓領域や満たされていないニーズについても評価されています。

本レポートは、オーソバイオロジクス市場の現状、成長要因、課題、そして将来の方向性を包括的に理解するための貴重な情報を提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 迅速な生物学的治癒を必要とする高性能スポーツ医学処置の急増

- 4.2.2 変形性関節症管理におけるヒアルロン酸ベースの多回注射粘弾性補給プロトコルの採用加速

- 4.2.3 再手術率を低減するための脊椎固定術における整形外科用生物学的補助剤の統合の増加

- 4.2.4 整形外科クリニックにおけるPRPおよび細胞ベース療法を支持する臨床的証拠の拡大

- 4.2.5 外来センターへの業界シフトが注射剤およびすぐに使える骨移植代替品の需要を促進

- 4.2.6 迅速な規制経路で承認された次世代合成ペプチド骨移植片の迅速なパイプライン

- 4.3 市場の阻害要因

- 4.3.1 自己細胞ベースの整形外科用生物学的製剤に対する償還枠組みの欠如が自己負担費用を増加

- 4.3.2 厳格かつ進化する生物学的製剤の規制分類が新規製品の市場投入期間を延長

- 4.3.3 PRP/幹細胞製剤におけるバッチ間変動の高さと標準化の欠如が臨床医の信頼を損なう

- 4.3.4 コモディティ同種移植片提供者からの価格競争が、高度な成長因子製剤のプレミアム採用を制限

- 4.4 サプライチェーン分析

- 4.5 規制の見通し

- 4.6 技術の見通し

- 4.7 ポーターの5つの力

- 4.7.1 新規参入の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 製品別

- 5.1.1 粘弾性補填製品

- 5.1.2 脱灰骨基質

- 5.1.3 同種移植片

- 5.1.4 人工骨代替品

- 5.1.5 骨形成タンパク質

- 5.1.6 多血小板血漿

- 5.1.7 幹細胞治療

- 5.1.8 その他の整形外科用生物製剤

- 5.2 手術部位別

- 5.2.1 膝

- 5.2.2 股関節

- 5.2.3 脊椎

- 5.2.4 肩と肘

- 5.2.5 足と足首

- 5.2.6 その他の関節

- 5.3 投与方法別

- 5.3.1 注射用生物製剤

- 5.3.2 埋め込み型/足場移植片

- 5.3.3 局所用および表面コーティング

- 5.4 用途別

- 5.4.1 脊椎固定術

- 5.4.2 スポーツによる軟部組織損傷

- 5.4.3 外傷および骨折回復

- 5.4.4 その他の用途

- 5.5 エンドユーザー別

- 5.5.1 病院および整形外科センター

- 5.5.2 外来手術センター

- 5.5.3 スポーツ医学およびリハビリテーションクリニック

- 5.5.4 その他のエンドユーザー

- 5.6 地域別(金額)

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 ヨーロッパ

- 5.6.2.1 ドイツ

- 5.6.2.2 英国

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 スペイン

- 5.6.2.6 その他のヨーロッパ

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 日本

- 5.6.3.3 インド

- 5.6.3.4 オーストラリア

- 5.6.3.5 韓国

- 5.6.3.6 その他のアジア太平洋

- 5.6.4 中東およびアフリカ

- 5.6.4.1 GCC (湾岸協力会議)

- 5.6.4.2 南アフリカ

- 5.6.4.3 その他の中東およびアフリカ

- 5.6.5 南米

- 5.6.5.1 ブラジル

- 5.6.5.2 アルゼンチン

- 5.6.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 競合ベンチマーク

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品・サービス、および最近の動向を含む)

- 6.4.1 Acumed LLC

- 6.4.2 AlloSource

- 6.4.3 Arthrex Inc.

- 6.4.4 Bioventus Inc.

- 6.4.5 BoneSupport AB

- 6.4.6 Cerapedics Inc.

- 6.4.7 Globus Medical Inc.

- 6.4.8 Integra LifeSciences Holdings Corp.

- 6.4.9 Isto Biologics

- 6.4.10 Johnson & Johnson

- 6.4.11 Kuros Biosciences AG

- 6.4.12 Medtronic PLC

- 6.4.13 MTF Biologics

- 6.4.14 NuVasive Inc.

- 6.4.15 Organogenesis Holdings Inc.

- 6.4.16 Orthofix Medical Inc.

- 6.4.17 Royal Biologics Inc.

- 6.4.18 Stryker Corporation

- 6.4.19 Terumo Corporation

- 6.4.20 Zimmer Biomet Holdings Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

オーソバイオロジクスとは、整形外科領域における疾患や損傷の治療、特に骨、軟骨、靭帯、腱、筋肉などの筋骨格組織の治癒と再生を促進するために用いられる生物学的製剤や技術の総称でございます。これらは、患者様自身の体から採取した細胞や組織、あるいは生物由来の材料や合成材料を用いて、身体が本来持つ治癒能力を最大限に引き出すことを目的としています。従来の治療法が構造的な支持や症状の緩和に重点を置いていたのに対し、オーソバイオロジクスは組織の修復や再生そのものを促す点で画期的なアプローチと言えます。

オーソバイオロジクスの種類は多岐にわたります。代表的なものとしては、まず「骨移植材」が挙げられます。これは、骨折の治癒不全や脊椎固定術などにおいて、骨の再生を促すために使用されます。患者様自身の骨を用いる「自家骨移植」は最も効果が高いとされますが、採取部位の痛みや合併症のリスクがあります。他者の骨を用いる「同種骨移植」や、動物由来の骨を用いる「異種骨移植」、そして人工的に合成された「人工骨」も広く利用されています。次に、「多血小板血漿(PRP)」は、患者様自身の血液から血小板を濃縮して作製される製剤です。血小板には組織の修復や成長を促す様々な成長因子が豊富に含まれており、関節炎、腱炎、靭帯損傷などの治療に用いられます。また、「骨髄吸引濃縮液(BMAC)」は、患者様の骨髄から吸引した液を濃縮したもので、間葉系幹細胞や造血幹細胞、成長因子などが含まれており、骨や軟骨の再生促進が期待されます。さらに、「幹細胞治療」も重要な分野です。特に間葉系幹細胞(MSC)は、骨、軟骨、脂肪、筋肉など様々な組織に分化する能力を持ち、自己修復能力が低い組織の再生医療への応用が期待されています。脂肪組織由来幹細胞や骨髄由来幹細胞が臨床研究や一部の治療で用いられています。その他、特定の成長因子(例:骨形成タンパク質BMP)を単独で用いる治療や、組織再生の足場となる「生体吸収性足場材」などもオーソバイオロジクスに含まれます。

これらのオーソバイオロジクスは、整形外科領域の幅広い疾患や損傷に対して応用されています。主な用途としては、脊椎固定術における骨癒合の促進、難治性骨折や偽関節の治療、変形性関節症における軟骨の修復や疼痛緩和、靭帯や腱の損傷(例:前十字靭帯損傷、腱板損傷)の修復促進などが挙げられます。スポーツ医学の分野では、アスリートの早期復帰を目指し、急性外傷や慢性的なオーバーユース症候群の治療にPRPや幹細胞治療が積極的に導入されています。また、歯科・口腔外科領域においても、インプラント治療における骨造成や歯周組織再生に応用されるなど、その適用範囲は拡大しています。

オーソバイオロジクスの発展を支える関連技術も多岐にわたります。まず、「組織工学」は、細胞、足場材、成長因子を組み合わせて新たな組織を人工的に作り出す技術であり、オーソバイオロジクスの根幹をなします。「生体材料科学」は、生体適合性に優れ、組織再生を促す新たな足場材やドラッグデリバリーシステムを開発する上で不可欠です。「細胞培養技術」は、幹細胞の増殖や分化誘導、PRPやBMACの調製において重要な役割を果たします。また、治療効果の評価やモニタリングには、MRIやCT、超音波などの「画像診断技術」が不可欠です。近年では、「3Dプリンティング技術」を用いて患者様個々の形状に合わせたカスタムメイドの足場材やインプラントを作成する研究も進んでいます。将来的には、特定の遺伝子を導入して組織再生能力を高める「遺伝子治療」や、細胞の機能を精密に制御する「遺伝子編集技術」との融合も期待されています。

オーソバイオロジクス市場は、世界的に急速な成長を遂げています。その背景には、高齢化社会の進展に伴う筋骨格系疾患の増加、スポーツ活動の活発化による外傷の増加、そして患者様の低侵襲治療や早期回復への強いニーズがあります。従来の外科手術に比べて身体への負担が少なく、自然な治癒を促すというオーソバイオロジクスの特性は、これらのニーズに合致しています。しかしながら、課題も存在します。治療費が高額であること、細胞を用いた治療の規制上のハードル、治療効果の個人差や標準化されたプロトコルの不足などが挙げられます。特に、幹細胞治療においては、倫理的な問題や長期的な安全性に関するエビデンスの蓄積が求められています。それでも、多くの製薬企業や医療機器メーカーがこの分野に多大な投資を行い、新たな製品や技術の開発競争が活発化しています。

将来展望として、オーソバイオロジクスは「個別化医療」の方向へと進化していくと考えられます。患者様一人ひとりの病態や遺伝的背景に合わせた最適な治療法が提供されるようになるでしょう。また、成長因子や細胞をより効率的かつ持続的に患部に送達する「高度なデリバリーシステム」の開発が進むことで、治療効果の安定化と向上に繋がります。複数のオーソバイオロジクスを組み合わせる「複合治療」も、相乗効果を狙ったアプローチとして注目されています。iPS細胞などの「多能性幹細胞」を用いた治療法の開発や、遺伝子編集技術を応用した「スマートな細胞治療」も、再生医療の究極の目標として研究が進められています。最終的には、損傷した組織を単に修復するだけでなく、完全に機能的な組織を「再生」させる真の再生医療の実現が期待されています。そのためには、さらなる基礎研究の深化と、大規模な臨床試験によるエビデンスの確立、そして治療の標準化とコスト削減が不可欠であり、今後の技術革新と社会的な受容がオーソバイオロジクスの未来を大きく左右するでしょう。