ドア制御モジュール市場:規模・シェア分析、成長トレンドと予測 (2025年~2030年)

ドアコントロールモジュール市場レポートは、タイプ(集中型ドアコントロールモジュールなど)、アプリケーション(ドアロック、ミラー調整、ウィンドウリフト、イルミネーションなど)、コンポーネント(アクチュエーター、センサーなど)、販売チャネル(OEMおよびアフターマーケット)、および地域(北米、南米など)によって分類されます。市場予測は、金額(米ドル)および数量(単位)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

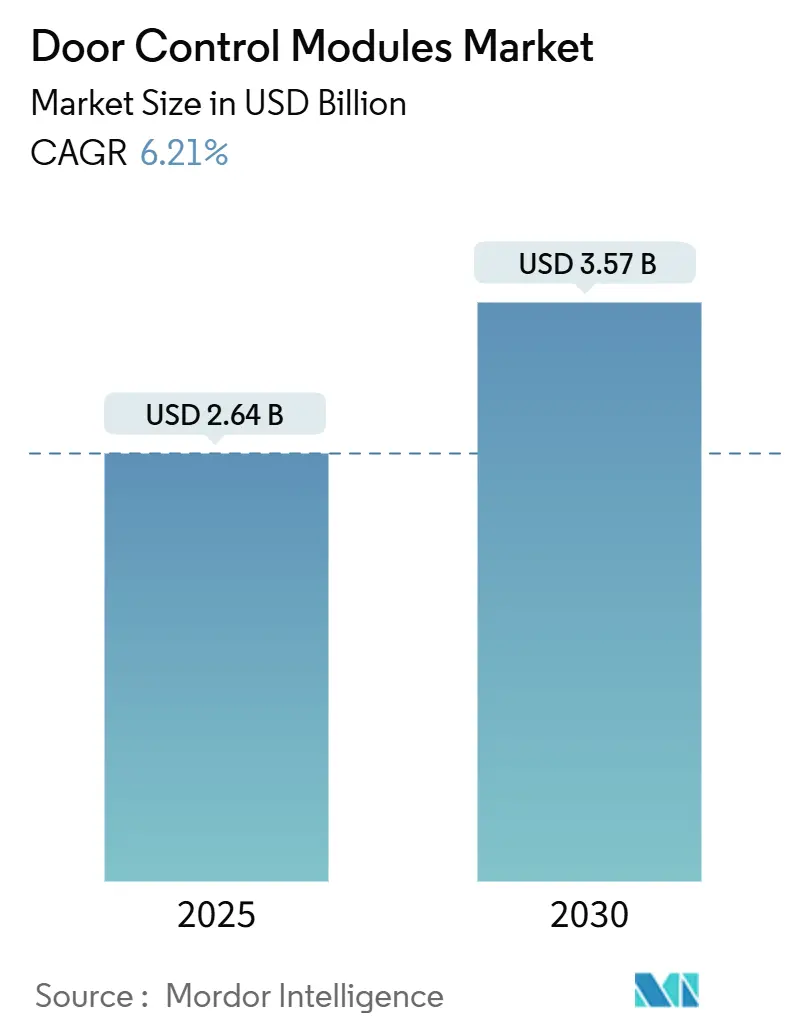

ドアコントロールモジュール市場は、2025年から2030年までの期間において、堅調な成長が見込まれています。本レポートは、タイプ、アプリケーション、コンポーネント、販売チャネル、および地域別に市場を分析し、その価値(米ドル)と数量(ユニット)で予測を提供しています。調査期間は2019年から2030年までで、2025年には26.4億米ドル、2030年には35.7億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は6.20%です。南米が最も急速に成長する市場であり、アジア太平洋地域が最大の市場となっています。市場の集中度は中程度です。

Mordor Intelligenceの分析によると、ドアコントロールモジュール市場は、車両の電動化が1台あたりのドアの電子コンテンツを約40%増加させていることが主な要因となり、成長を続けています。集中型電子制御ユニット(ECU)が依然として優勢ですが、プレミアムブランドでは、より速い応答時間と配線質量削減のために、センサーに近い位置に処理能力を配置するゾーンアーキテクチャへの移行が加速しています。パッシブキーレスエントリー、エレクトロクロミックミラー、チャイルドプレゼンス検知といった機能が、高級車セグメントから量産モデルへと普及し、市場の対象範囲を拡大しています。サプライヤーは、サイバーセキュリティをサポートし、無線(OTA)アップグレードが可能なコントローラーでこれに対応しており、OEMのアフターマーケットプログラムも、老朽化した車両からの追加収益を生み出しています。しかし、自動車用半導体を中心としたサプライチェーンの回復力が、堅調な最終市場需要にもかかわらず、量産成長の主要な制約となっています。

主要な市場動向と洞察

市場の成長を牽引する主な要因は以下の通りです。

* 電動化による電子コンテンツの増加(CAGRへの影響:+2.8%): 電気自動車は、高電圧インターフェース、高度なスリープモード、充電ステータスフィードバックを管理するコントローラーを必要とします。OTAアップデートを通じて、発売後の機能アクティベーションが可能となり、モジュールは固定されたハードウェアボックスではなく、ソフトウェア定義のノードへと変化しています。STMicroelectronicsのような企業が提供する拡張可能な組み込みメモリソリューションは、再設計なしでのアーキテクチャのスケーリングを可能にし、検証サイクルを短縮しています。

* ADAS対応スマートドアモジュールの採用拡大(CAGRへの影響:+2.1%): ドアモジュールは現在、死角検知、自動駐車、360度監視をサポートするために、レーダー、超音波、カメラ入力を統合しています。2024年に発効したEuro NCAPのチャイルドプレゼンス検知要件は、ドアコントローラー内に占有センサーと緊急オーバーライドを義務付け、システムの複雑性を高めています。モジュールサプライヤーとAIチップベンダーとの提携により、車両周辺でのエッジ処理が組み込まれ、低遅延の脅威認識が可能になっています。

* パッシブキーレスエントリーシステムの普及(CAGRへの影響:+1.4%): シームレスなアクセスに対する消費者の期待が高まり、超低電力RFおよび超広帯域近接センシングの採用が加速しています。スマートフォンベースの認証情報や生体認証要素は、古い16ビットマイクロコントローラーではサポートできない暗号化オーバーヘッドを追加するため、32ビットへのアップグレードが促されています。

* 車両の老朽化によるアフターマーケット需要(CAGRへの影響:+0.9%): 2015年から2020年の間に製造された車両は、電子ドアモジュールの故障曲線に入りつつあります。OEMは、スマートフォンアクセスやリモート診断機能を追加する後方互換性のあるコントローラーを提供することで、この交換需要を収益化しています。北米の所有者は平均12.6年間車両を保有しており、アフターマーケットの機会を拡大しています。

* サイバーセキュリティ対応モジュール(CAGRへの影響:+0.7%): UNECE R155サイバーセキュリティ規制に準拠するため、サイバーセキュアなブートプロトコルがモジュールを悪意のあるフラッシングから保護しています。

* チャイルドプレゼンス検知義務化(CAGRへの影響:+0.5%): Euro NCAPの要件により、ドアコントローラー内の占有センサーと緊急オーバーライドが必須となっています。

市場の成長を抑制する主な要因は以下の通りです。

* 半導体供給の不安定性(CAGRへの影響:-1.8%): 自動車用半導体のリードタイムは52週を超え続けており、ロジック、電源管理、RF、センサーASICを組み合わせるドアモジュールは特に影響を受けやすいです。

* 価格圧力(CAGRへの影響:-1.2%): サイバーセキュリティや機能安全、コネクティビティが部品コストを増加させる一方で、OEMからの年間3~5%のコスト削減要求が続いています。サプライヤーは、複数の車両プログラムでスケーリング可能なプラットフォームベースのソフトウェアアーキテクチャに移行し、研究開発コストを分散させています。

* 信頼性の課題(CAGRへの影響:-0.7%): 熱サイクルによるはんだ接合部の劣化や、湿気によるコンフォーマルコーティングへの影響が、電子ドアモジュールの故障の一因となっています。

* ソリッドステート電子ラッチの登場(CAGRへの影響:-0.4%): プレミアムセグメントで導入され始めたソリッドステート電子ラッチは、将来的には市場に影響を与える可能性があります。

セグメント分析

* タイプ別:集中型アーキテクチャの優位性とゾーンアーキテクチャの台頭

2024年には、集中型ECUがドアコントロールモジュール市場の58.55%を占め、配線の簡素化と診断の統合を重視する量産メーカーに支持されています。しかし、分散型コントローラーは、予測期間中に9.51%のCAGRで拡大すると予測されており、プレミアムブランドが帯域幅の広いセンサーに近い処理能力を持つゾーンネットワークを展開していることが背景にあります。2030年までには、コスト曲線が収束し、保守性の利点が明確になるにつれて、集中型と分散型を組み合わせたハイブリッドアーキテクチャが主流になると予想されます。

* アプリケーション別:ドアロックの優位性とミラー制御の革新

2024年には、ドアロック制御がドアコントロールモジュール市場の40.42%を占め、すべての車両クラスでエントリーセキュリティが必須であるため、最大の単一用途となっています。一方、エレクトロクロミックミラー制御は、予測期間中に11.07%のCAGRで成長すると予測されており、商用車フリートにおけるグレア規制や、クロスオーバーSUVにおける消費者快適性の向上が推進力となっています。機能セットが広がるにつれて、ドアモジュールは独立したミラーECUを置き換え、コストを統合しつつ、駐車時の同期照明や自動チルト機能を実現しています。

* コンポーネント別:アクチュエーターのリーダーシップとセンサーの成長

2024年には、アクチュエーターがドアコントロールモジュール市場の45.54%を占め、ウィンドウリフト、ラッチ、ミラー調整操作の中心的な役割を担っています。しかし、センサーは予測期間中に8.35%のCAGRで最も急速に成長するコンポーネントグループであり、パッシブキーレスエントリー、チャイルドプレゼンス検知、ADAS統合が超音波、レーダー、静電容量式入力を要求しているためです。この変化は、マイクロコントローラーのピン数を増加させ、より高密度のプリント基板への移行を促しています。

* 販売チャネル別:OEMの優位性とアフターマーケットの加速

2024年には、OEMによる搭載がドアコントロールモジュール市場の82.78%を占めました。これは、工場で取り付けられるユニットが車両固有のセキュリティ、CANメッセージング、診断基準を満たす必要があるためです。アフターマーケットは、予測期間中に6.99%のCAGRで成長すると予測されており、2010年代半ばに製造された車両が、多層PCBやプラスチックギアトレインの一般的な故障時期に入っていることが背景にあります。レトロフィット需要は、レガシー車にスマートフォンアクセスやリモートアップデート機能を追加することに集中しています。

地域分析

* アジア太平洋地域: 2024年にはドアコントロールモジュール市場の38.11%を占め、最大の市場です。中国における3143.6万台の軽自動車販売と、40%を超えるバッテリー電気自動車の普及率に支えられています。地域のOEMはインテリジェントコックピットとソフトウェアプラットフォームに多額の投資を行っており、これがドアあたりの電子コンテンツの増加につながっています。

* 南米: 予測期間中に8.83%のCAGRで最も急速に成長する地域です。ブラジルの生産奨励策と更新された安全規制が、スマートロック、チャイルドロックオーバーライド、パッシブエントリー機能への移行を促しています。

* 北米および欧州: 予測期間中にそれぞれ6.22%と5.41%のCAGRで成熟した成長を遂げています。車両販売台数の伸びは鈍化していますが、プレミアム機能の採用と厳格な規制枠組み(NHTSAの盗難防止ガイドライン、UNECEのサイバーセキュリティ義務化)によって市場が押し上げられています。

競争環境

ドアコントロールモジュール市場は中程度の断片化を示しており、統合とニッチな専門化の両方の機会を生み出しています。Continental AGは、自動車エレクトロニクス事業の買収後、セルラー接続の知的財産を追加し、グローバルな顧客リーチを拡大して市場をリードしています。Robert Bosch GmbH、Denso Corporation、Valeo SA、Aisin Corporationがこれに続いています。競争優位性は現在、サイバーセキュリティ認証、OTAアップデート機能、および単一ハウジング内に複数のセンサーモダリティを統合する能力にかかっています。OnsemiによるAllegro MicroSystemsの買収提案のように、垂直統合とポートフォリオ拡大に焦点を当てた戦略的動きが見られます。自動車メーカーからの価格圧力は、サイバーセキュリティ監査やクラウドインフラへの資金提供ができない中小コンポーネントメーカー間の統合を加速させています。

最近の業界動向

* 2025年8月: LG Innotekは、スマートフォンと車両ドアを5Gモジュールでリンクさせ、ロック、アンロック、エンジン始動機能を可能にする次世代デジタルキーソリューションを発表しました。

* 2025年4月: Broseは中国でSmart Cockpit Systemを発表しました。これは、同期照明とサウンド、および近接ベースのキーレスエントリー用のデジタルキーを特徴としています。

本レポートは、世界のドアコントロールモジュール市場に関する詳細な概要を提供しています。市場の定義、調査範囲、調査方法から、市場の現状、成長要因、阻害要因、競争環境、将来の展望までを網羅しています。

市場規模と成長予測:

世界のドアコントロールモジュール市場は、2030年までに35.7億米ドルに達すると予測されています。

主要な市場成長要因:

* 電動化の進展: 車両の電動化により、ドアあたりの電子コンテンツが増加しています。

* ADAS対応スマートドアモジュールの採用拡大: 先進運転支援システム(ADAS)に対応したスマートドアモジュールへの需要が高まっています。

* パッシブキーレスエントリー(PKE)システムの普及: 利便性の高いPKEシステムの採用が市場を牽引しています。

* 車両の老朽化: 車両の平均使用年数の増加に伴い、アフターマーケットでの交換需要が拡大しています。

* OTA対応およびサイバーセキュリティ機能の需要: UNECE R155などの規制に対応するため、OTA(Over-The-Air)更新機能と高度なサイバーセキュリティを備えたモジュールの需要が増加しています。

* チャイルドプレゼンス検知の義務化: 新しい安全規制により、チャイルドプレゼンス検知機能の搭載が義務付けられる動きが市場を後押ししています。

市場の阻害要因:

* 半導体供給の変動: 半導体供給の不安定さが市場成長の課題となっています。

* Tier-1サプライヤーへの価格圧力: サプライヤーに対する価格競争が激化しています。

* 過酷な環境下での信頼性課題: ドアモジュールが直面する過酷な環境下での高い信頼性確保が求められます。

* ソリッドステートEラッチへの移行: 将来的にソリッドステートEラッチへの技術移行が進む可能性があり、既存技術への影響が懸念されます。

市場セグメントの動向:

* タイプ別: 集中型ドアコントロールモジュールが市場をリードしており、2024年には市場シェアの58.55%を占めています。

* アプリケーション別: エレクトロクロミックミラー制御が最も速い成長を遂げると予測されており、2025年から2030年にかけて年平均成長率(CAGR)11.07%を記録する見込みです。

* コンポーネント別: パッシブキーレスエントリーや安全センサーの追加により、センサーコンテンツが最も急速に成長しており、CAGR 8.35%で拡大しています。

* 販売チャネル別: OEMとアフターマーケットの両方が市場に貢献しています。

* 地域別: 南米は、近代化の遅れと新たな安全規制の導入により、2030年までCAGR 8.83%で成長する魅力的な地域と見なされています。北米、ヨーロッパ、アジア太平洋、中東およびアフリカも詳細に分析されています。

技術的および規制的側面:

サイバーセキュリティ要件への対応として、モジュールにはセキュアブート、暗号化、OTA更新機能が組み込まれており、UNECE R155などの規制に準拠しています。

競争環境:

市場は、Continental AG、Robert Bosch GmbH、Denso Corporation、Valeo SA、Aisin Corporation、Hella GmbH and Co. KGaAなどの主要企業によって構成されています。レポートでは、市場集中度、戦略的動向、市場シェア分析、および主要企業のプロファイルが提供されています。

市場機会と将来の展望:

レポートは、未開拓の市場領域や満たされていないニーズの評価を通じて、将来の市場機会についても言及しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 電動化によるドアあたりの電子コンテンツの増加

- 4.2.2 ADAS対応スマートドアモジュールの採用増加

- 4.2.3 パッシブキーレスエントリーシステムの急増

- 4.2.4 車両の老朽化によるアフターマーケット交換の促進

- 4.2.5 OTA対応サイバーセキュリティモジュールの需要

- 4.2.6 子供の存在検知義務化

- 4.3 市場の阻害要因

- 4.3.1 半導体供給の変動性

- 4.3.2 Tier-1サプライヤーへの価格圧力

- 4.3.3 過酷な環境下での信頼性に関する課題

- 4.3.4 ソリッドステートEラッチへの移行

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 サプライヤーの交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測

- 5.1 タイプ別

- 5.1.1 集中型ドアコントロールモジュール

- 5.1.2 分散型ドアコントロールモジュール

- 5.2 用途別

- 5.2.1 ドアロック

- 5.2.2 ミラー調整

- 5.2.3 ウィンドウリフト

- 5.2.4 イルミネーション

- 5.2.5 ミラーデフロスター

- 5.2.6 セントラルロックとチャイルドロック

- 5.2.7 自動防眩ミラー

- 5.3 コンポーネント別

- 5.3.1 アクチュエーター

- 5.3.2 センサー

- 5.3.3 ワイヤー

- 5.3.4 スイッチ

- 5.4 販売チャネル別

- 5.4.1 OEM

- 5.4.2 アフターマーケット

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 アメリカ合衆国

- 5.5.1.2 カナダ

- 5.5.1.3 その他の北米地域

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米地域

- 5.5.3 ヨーロッパ

- 5.5.3.1 イギリス

- 5.5.3.2 ドイツ

- 5.5.3.3 スペイン

- 5.5.3.4 イタリア

- 5.5.3.5 フランス

- 5.5.3.6 ロシア

- 5.5.3.7 その他のヨーロッパ地域

- 5.5.4 アジア太平洋

- 5.5.4.1 インド

- 5.5.4.2 中国

- 5.5.4.3 日本

- 5.5.4.4 韓国

- 5.5.4.5 その他のアジア太平洋地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 アラブ首長国連邦

- 5.5.5.2 サウジアラビア

- 5.5.5.3 トルコ

- 5.5.5.4 エジプト

- 5.5.5.5 南アフリカ

- 5.5.5.6 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Continental AG

- 6.4.2 Robert Bosch GmbH

- 6.4.3 Denso Corporation

- 6.4.4 Valeo SA

- 6.4.5 Aisin Corporation

- 6.4.6 Hella GmbH and Co. KGaA

- 6.4.7 Mitsuba Corporation

- 6.4.8 Kiekert AG

- 6.4.9 Lear Corporation

- 6.4.10 LG Electronics

- 6.4.11 Magna International

- 6.4.12 Visteon Corporation

- 6.4.13 Brose Fahrzeugteile

- 6.4.14 Strattec Security

- 6.4.15 Huf Hülsbeck and Fürst

- 6.4.16 Minth Group

- 6.4.17 Seoyon Electronics

- 6.4.18 Omron Automotive

- 6.4.19 Shanghai STEC

- 6.4.20 Beijing Hainachuan Auto Parts

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ドア制御モジュールは、ドアの開閉、施錠、解錠といった一連の動作を電子的に制御するための重要な電子部品です。これは、車両、建築物、産業機械など、多岐にわたる分野で利用されており、安全性、セキュリティ、利便性、そして省エネルギーの向上に貢献しています。具体的には、センサーからの入力情報(ドアの状態、障害物の有無、ユーザーの操作など)を基に、内蔵されたマイクロコントローラーが処理を行い、アクチュエーター(モーターやソレノイドなど)を駆動してドアの物理的な動作を制御します。このモジュールは、単にドアを開閉するだけでなく、挟み込み防止機能、リモート操作、アクセス制限など、高度な機能を実現するための中心的な役割を担っています。

ドア制御モジュールは、その用途や機能に応じて様々な種類に分類されます。まず、用途別では、大きく「車両用」「建築物用」「産業用」の三つに分けられます。車両用ドア制御モジュールは、自動車のパワーウィンドウ、集中ドアロック、パワースライドドア、パワーテールゲート、スマートエントリーシステムなどに搭載されています。これらは、乗員の安全性確保(挟み込み防止機能など)と利便性向上(ワンタッチ開閉、リモート操作など)を目的としています。建築物用ドア制御モジュールは、自動ドア、入退室管理システム(カードリーダー、生体認証など)、非常口、スマートホームシステムなどに利用されます。セキュリティの強化、バリアフリー化、エネルギー効率の改善などが主な目的です。産業用ドア制御モジュールは、工場内の機械安全ドア、クリーンルームのエアロックシステム、自動倉庫のドアなどに用いられ、作業者の安全確保や生産効率の向上に寄与します。次に、機能や複雑性によっても分類でき、基本的な開閉・施錠機能のみを持つ単機能型から、複数のセンサー入力、通信インターフェース(CAN、LIN、Ethernetなど)、診断機能、遠隔制御機能を統合した多機能型・統合型まで存在します。また、通信方式によっても有線式(CAN、LIN、Ethernet)と無線式(Bluetooth、Wi-Fi、NFCなど)があります。

ドア制御モジュールの用途は非常に広範です。自動車分野では、パワーウィンドウのワンタッチ自動開閉や挟み込み防止機能、リモートキーやスマートエントリーによる集中ドアロック・アンロック、パワースライドドアやパワーテールゲートの障害物検知と遠隔操作、さらにはドアミラーの制御やシートメモリー機能との連携、車両盗難防止システムの一部としても機能します。建築物分野では、人感センサーや安全センサーと連携した自動スライドドアやスイングドアの制御、ICカードや生体認証、暗証番号による入退室管理、非常口の管理(パニックバー、警報システムとの連携)、スマートホームシステムにおけるドアの遠隔施錠・解錠や状態監視、ホテル客室のアクセス管理などがあります。産業分野では、機械の安全インターロック(ドアが開いている間は機械が作動しないようにする)、クリーンルームの気密性を保つためのエアロックシステム、自動搬送システムと連携した倉庫のドア制御などに利用され、作業の安全性と効率性を高めています。

関連技術としては、まず様々な種類のセンサーが挙げられます。ドアの状態や周囲の状況を検知するために、近接センサー、光学センサー、圧力センサー(挟み込み防止用)、ホール効果センサー(位置検出用)、さらには生体認証センサー(指紋、顔認識)などが利用されます。次に、ドアを物理的に動かすためのアクチュエーターとして、DCモーター、ステッピングモーター、ソレノイド、油圧・空圧システムなどが用いられます。これらのセンサーやアクチュエーターとドア制御モジュール本体との間で情報をやり取りするための通信プロトコルも重要です。自動車分野ではCAN(Controller Area Network)やLIN(Local Interconnect Network)が一般的であり、建築物やIoT分野ではEthernet、Wi-Fi、Bluetooth、Zigbeeなどが利用されます。モジュールの頭脳となるマイクロコントローラーやマイクロプロセッサーは、組み込みシステムとして論理処理を実行します。また、セキュリティを確保するための暗号化技術、セキュアブート、改ざん検知なども不可欠です。近年では、AIや機械学習を活用した予測保全、異常検知、パーソナライズされたアクセス制御、さらにはクラウドコンピューティングやIoT技術による遠隔監視、データ分析、OTA(Over-The-Air)アップデートなども関連技術として注目されています。

市場背景を見ると、ドア制御モジュール市場は、利便性、安全性、セキュリティに対する需要の高まりを背景に成長を続けています。スマートホームやスマートビルディングの普及、自動車の電動化と自動運転技術の進化、インダストリー4.0や工場自動化の進展などが主要な牽引要因となっています。特に、自動車分野では、電動化に伴う静音性やスムーズな動作への要求、自動運転における乗降時の安全性確保が重要視されています。また、建築物分野では、高齢化社会におけるバリアフリー化の推進や、新型コロナウイルス感染症の流行を契機とした非接触型アクセスソリューションへの関心が高まっています。規制面では、挟み込み防止機能などの安全基準が厳格化されており、これが技術革新を促す要因にもなっています。市場のトレンドとしては、複数の機能を一つのモジュールに統合する動き、IoTやクラウド連携によるコネクティビティの強化、サイバーセキュリティ対策の重要性の増大、小型化とコスト削減、エネルギー効率の向上、そしてユーザーエクスペリエンスを重視したパーソナライゼーションなどが挙げられます。

将来展望として、ドア制御モジュールはさらなる進化を遂げると予想されます。まず、AIを活用したインテリジェンスの強化が進むでしょう。ユーザーの行動パターンを学習し、状況に応じて最適なドア開閉タイミングや施錠・解錠を行うアダプティブ制御、予測保全による故障の事前検知などが可能になります。次に、スマートシティやスマートグリッド、V2X(Vehicle-to-Everything)といったより広範なエコシステムとのシームレスな統合が進むと考えられます。これにより、例えば、車両が自宅に近づくと自動的に玄関ドアが解錠される、といった連携が実現するかもしれません。セキュリティ面では、量子耐性暗号や多要素認証、ブロックチェーン技術を用いたアクセスログ管理など、より高度なセキュリティ対策が導入されるでしょう。また、ジェスチャー制御、音声制御、さらにはブレイン・コンピューター・インターフェースといった新しいインタラクション方法も研究開発が進む可能性があります。持続可能性の観点からは、エネルギーハーベスティング技術の導入、リサイクル素材の利用、消費電力の最適化などが進むと見られます。モジュール自体も、よりモジュール化され、スケーラブルなアーキテクチャを採用することで、カスタマイズやアップグレードが容易になるでしょう。自動運転車においては、乗員の検出やルート、目的地に基づいてドアが自動的に開閉する機能がさらに高度化し、配送ロボットやサービスロボットと連携して動作するドア制御も一般的になるかもしれません。これらの進化により、ドア制御モジュールは、私たちの生活や社会の安全性、利便性、効率性を一層向上させる不可欠な要素として、その重要性を増していくことでしょう。