VSAT市場規模・シェア分析 – 成長動向と予測 (2025-2030年)

VSAT市場レポートは、ソリューション(機器など)、プラットフォーム(陸上VSATなど)、周波数帯、ネットワークアーキテクチャ、タイプ(標準VSATなど)、設計(堅牢型など)、アンテナ技術(パラボラアンテナなど)、エンドユーザー業種(企業およびBFSIなど)、アプリケーション(データネットワーク/ブロードバンドインターネットなど)、および地域別に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

VSAT(Very Small Aperture Terminal)市場の概要

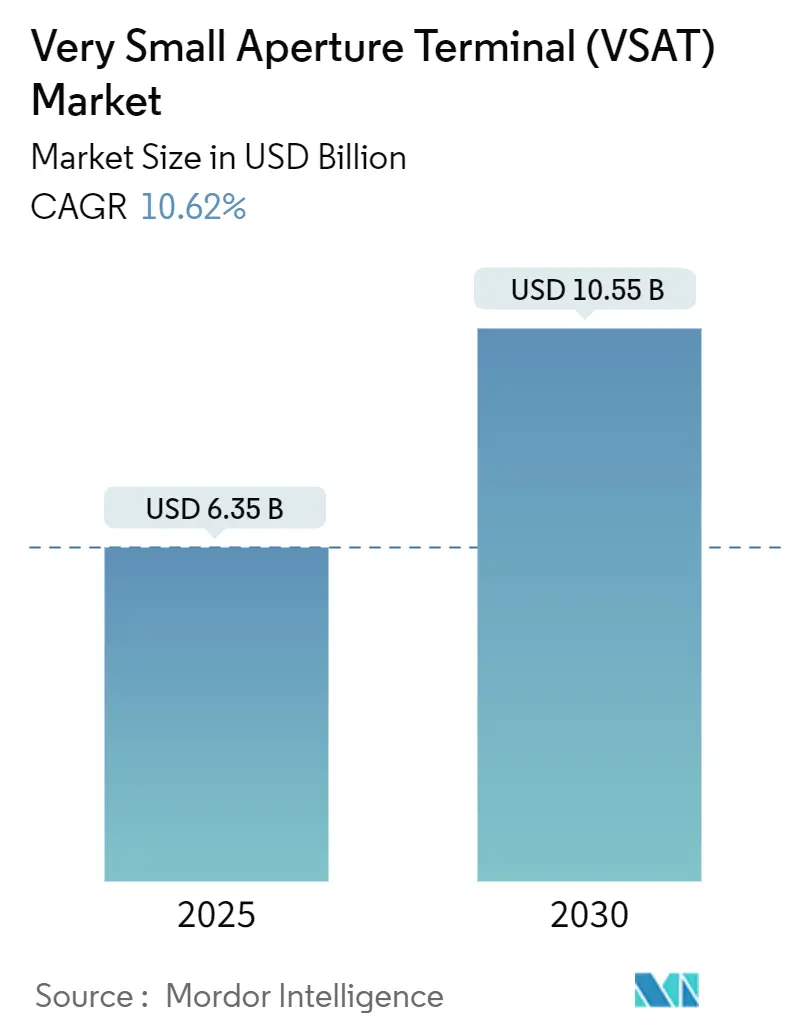

本レポートは、VSAT市場の規模、成長、競争環境について詳細に分析しています。VSAT市場は、2025年には63.5億米ドルに達し、2030年には105.2億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は10.62%と見込まれています。この成長は、主要産業におけるマルチオービット衛星接続への継続的な需要に支えられています。

市場の主要動向と推進要因

市場の成長を牽引する主な要因は以下の通りです。

1. 高スループット衛星(HTS)および低軌道(LEO)衛星コンステレーションの拡大: アフリカなどの地域では、HTSとLEO衛星の展開により帯域幅コストが低下し、特に農村部での4Gカバレッジ拡大や経済的包摂の促進に貢献しています。ジンバブブエではStarlinkの加入者数が1年で5倍に増加するなど、その影響は顕著です。

2. 海事デジタル化の進展とIMOのe-Navigation義務化: IMO(国際海事機関)の規制により、船舶は単一窓口でのデータ交換が義務付けられ、従来のLバンドからKu/KaバンドVSATへのアップグレードが進んでいます。AIを活用したナビゲーション戦略も、2027年までに完全に相互接続された船隊を目指しており、帯域幅需要をさらに刺激しています。

3. 中東におけるエネルギー大手による遠隔地フィールドの自動化: 石油・ガス業界では、高度な接続性が2030年までに2500億米ドルの上流価値を創出すると推定されています。サウジアラムコがOneWebリンクに投資しているように、砂漠地帯など光ファイバーが利用できない地域でのLEOを活用した低遅延制御への需要が高まっています。

4. アジアにおける政府資金による農村ブロードバンドプログラム: インドのBharatNet IIIプログラムでは、2025年までに65万の村を接続するために167億米ドルが割り当てられており、VSATは光ファイバーが経済的に到達できない地形を補完する役割を担っています。インドネシアやフィリピンでも同様の補助金プログラムがVSAT市場の長期的な需要を支えています。

5. 北米およびアジアにおける航空機内接続(IFC)の改修: 航空会社が長距離路線でのブランドロイヤルティを維持するために、機内接続のアップグレードを進めています。

6. NATO加盟国による携帯型VSATの調達: 同盟国の防衛市場において、携帯型VSATの需要が高まっています。

市場の抑制要因

一方で、市場の成長を妨げる要因も存在します。

1. Starlinkによる帯域幅価格の圧縮: Starlinkが従来のGEO衛星の価格を半減させることで、価格に敏感なセグメントで競争が激化し、既存のGEO事業者(Hughesなど)は顧客を失っています。これにより、Viasat-InmarsatやSES-Intelsatのような合併が進み、規模の経済を追求する動きが見られます。

2. GaN(窒化ガリウム)高出力増幅器のサプライチェーン不足: 中国が世界のガリウム生産の98%を支配しており、輸出規制がRF部品の供給リスクを高めています。これにより、VSATメーカーはリードタイムの延長と増幅器コストの上昇に直面し、端末の納入が遅れる可能性があります。

3. 欧州におけるECC ESIMライセンスの厳格化による遅延: 欧州連合における規制の遅れが市場拡大の足かせとなっています。

4. 新興経済国におけるKaバンドゲートウェイの高額な設備投資: アフリカやラテンアメリカなどの地域では、Kaバンドゲートウェイの導入にかかる高額な設備投資が課題となっています。

セグメント分析

* ソリューション別: 2024年には機器がVSAT市場収益の半分以上を占めましたが、接続サービスは2030年までに11.7%のCAGRで最も速く成長すると予測されています。これは、事業者が容量、セキュリティ、分析をバンドルしたサービスモデルへの移行を進めているためです。

* プラットフォーム別: 2024年には陸上システムが47.8%の市場シェアを占めましたが、海事プラットフォームはIMOのe-Navigation規制遵守に牽引され、2030年までに11.7%のCAGRで最も速く成長しています。

* 周波数帯別: 2024年にはKuバンドが41.6%の収益シェアでリードしましたが、Kaバンドはスポットビーム展開により14.2%のCAGRで成長すると予測されています。CバンドとXバンドも特定の用途で重要性を維持しています。

* ネットワークアーキテクチャ別: 2024年にはスター型トポロジーが60.2%の市場シェアを占めましたが、メッシュネットワークはIoTや重要インフラユーザーからの需要により10.9%のCAGRで成長すると予測されています。

* タイプ別: 2024年には標準VSATが73.1%の収益を占めましたが、マイクロVSATはレンタルモデルの普及により12.1%のCAGRで最も速く成長しています。

* デザイン別: 2024年には商用グレード端末が35.4%の収益を上げましたが、堅牢型端末は軍事、海事、エネルギー分野での需要により10.8%のCAGRで成長すると予測されています。

* アンテナ技術別: 2024年にはパラボラアンテナが62.7%の収益シェアを占めましたが、フラットパネル電子操縦アンテナはモビリティ顧客からの需要により13.2%のCAGRで拡大しています。

* エンドユーザー垂直市場別: 2024年には政府・防衛が27.6%のシェアでリードしましたが、航空機内接続(IFC)は2030年までに14.7%のCAGRで最も速く成長すると予測されています。エネルギー、海事、企業・BFSIセグメントも安定した需要を維持しています。

* アプリケーション別: 2024年にはデータネットワーク/ブロードバンドインターネットが47.3%の収益を占めましたが、IoT/M2Mバックホールは15.2%のCAGRで成長すると予測されています。

地域分析

* 北米: 2024年には世界の収益の31.6%を占め、政府プログラムやLEO衛星の早期導入に支えられています。NASAのNear Space Network契約や航空会社のマルチオービット端末導入が需要を牽引しています。

* アジア太平洋: 2030年までに12%のCAGRで最も速く成長する地域です。インドのBharatNet、インドネシアの農村拡張プロジェクト、中国の高容量ペイロードなどが成長を後押ししています。StarlinkやKuiperもインドのインテグレーターと提携し、NGSOサービスの普及を加速させています。

* 欧州: ECC ESIMライセンスの遅延にもかかわらず、既存のGEO事業者や北欧諸国の北極圏カバレッジ優先順位により着実に成長しています。

* 中東・アフリカ: エネルギー分野への堅調な支出により、2031年までに年間11億米ドルを超えるSATCOM収益が見込まれています。

* ラテンアメリカ: ペルーやブラジルでの公共Wi-FiやユニバーサルサービスプロジェクトがVSATを活用し、遠隔地のコミュニティに到達することで、世界的な成長を補完しています。

競争環境

VSAT市場では競争が激化しており、垂直統合型LEOコンステレーションが帯域幅価格を圧縮し、従来のGEO事業者に統合を促しています。Viasat-Inmarsatの合併やSES-Intelsatの提案された合併はその典型です。Starlinkのエンドツーエンドモデルは、ハードウェア、容量、クラウドAPIをバンドルすることで、既存の卸売容量販売業者に挑戦し、マルチオービット製品の加速を余儀なくさせています。

技術革新が主要な差別化要因となっており、Hughesは防衛機関向けにMission Connectを、Gilatは航空機内接続向けにフェーズドアレイ技術を獲得しています。また、北極圏カバレッジやエネルギーIoTなどのニッチな分野で優位性を確保し、価格競争を避ける戦略も取られています。

戦略的パートナーシップも競争力を高める重要な要素です。ViasatはTelesat Lightspeed LEO容量を統合し、Amazon KuiperとStarlinkはインドのVSATインテグレーターと再販契約を結んでいます。ハイブリッド衛星-地上プラットフォームが成熟するにつれて、衛星数だけでなくエコシステムの強さが長期的なリーダーシップを決定するでしょう。

主要プレイヤー

* Orbit Communications Systems Ltd.

* Viasat Inc.

* L3Harris Technology Inc.

* Gilat Satellite Networks Ltd.

* EchoStar Corporation

最近の業界動向

* 2025年7月: ViasatがTelesat Lightspeed LEO容量をマルチオービットネットワークに統合。

* 2025年6月: StarlinkとAmazon KuiperがインドのVSAT事業者と商業流通契約を締結。

* 2025年4月: HughesがAirbusのHBCplus IFCエコシステム内でマネージドサービスプロバイダーとなる。

* 2025年4月: GilatがVH-TSコンステレーション端末で1500万米ドル以上の受注を獲得。

* 2025年3月: Delta AirlinesがA350およびA321neo機材にHughes Fusionマルチオービットソリューションを選択。

* 2025年2月: Gilatが戦術SATCOM需要に対応するため、専用の防衛部門を立ち上げ。

* 2025年1月: ViasatがNASA Near Space Networkサービスで48億米ドルの契約を獲得。

以上が、VSAT市場の現状と将来予測に関する詳細な概要です。

本レポートは、超小型衛星地球局(VSAT)市場に関する詳細な分析を提供しています。VSATは、放送テレビを除くデータ、音声、ビデオ信号を衛星通信ネットワーク経由で送受信するために使用される小型の地球局と定義されています。本調査では、市場の成長要因、主要ベンダー、市場推定、および予測期間における成長率を包括的に検証しており、市場の推定と予測は、トップダウンおよびボトムアップのアプローチに基づいて算出されています。

VSAT市場は、2025年には63.5億米ドルと評価されており、2030年までに105.2億米ドルに達すると予測されています。特に、コネクティビティサービスは年間平均成長率(CAGR)11.7%で最も急速に成長しているセグメントであり、オペレーターが経常収益を重視していることが背景にあります。地域別では、アジア太平洋地域がインドのBharatNetのような政府資金による農村ブロードバンドプログラムの大規模な展開により、2030年までに12%のCAGRで最も速い成長を遂げると見込まれています。

市場の成長を牽引する主な要因は多岐にわたります。アフリカにおけるHTS(高スループット衛星)およびLEO(低軌道衛星)コンステレーションの拡大は、1GBあたり1米ドル以下のバックホールを可能にし、市場を活性化させています。また、海事分野におけるデジタル化の進展とIMO(国際海事機関)のe-Navigation義務化が、Ku/Kaバンドの採用を促進しています。中東では、エネルギー大手企業による遠隔地での自動化が陸上VSATの需要を押し上げています。アジアでは、BharatNet-IIIのような政府資金による農村ブロードバンドプロジェクトがVSATの展開を加速させています。さらに、北米およびアジアにおける航空機内接続(IFC)の改修需要や、NATO(北大西洋条約機構)によるフェデレーテッド・ミッション・ネットワーキング下での携帯型VSATの調達も重要なドライバーとなっています。

一方で、市場の成長を抑制する要因も存在します。StarlinkがGEO(静止軌道)市場で提供する帯域幅が約50%安価であることによる価格競争の激化は、既存事業者にとって大きな課題です。2024年以降のGaN高出力増幅器のサプライチェーン不足も懸念されています。欧州におけるECC ESIMライセンス取得の厳格な遅延や、新興経済国におけるKaバンドゲートウェイの高額な設備投資も、市場拡大の足かせとなっています。

技術的な展望としては、スポットビーム衛星が従来のKuバンドシステムの10~100倍のスループットを提供できるため、Kaバンドが14.2%のCAGRで最も強い成長を記録しています。LEOコンステレーションの登場は、従来のGEOプロバイダーにマルチオービット戦略の採用と価格引き下げを促しています。

本レポートでは、VSAT市場を多角的に分析しています。具体的には、ソリューション(機器、サポートサービス、コネクティビティサービス、地上インフラ)、プラットフォーム(陸上、海上、航空機搭載、携帯型)、周波数帯(Cバンド、Kuバンド、Kaバンド、Xバンド、マルチバンド/HTS)、ネットワークアーキテクチャ(スター、メッシュ、ポイントツーポイント/SCPC、ハイブリッド)、タイプ(標準VSAT、超小型アパーチャ端末)、設計(堅牢型、商用グレード)、アンテナ技術(パラボラディッシュ、フラットパネル電子操舵、展開型/フライアウェイ)、エンドユーザー垂直市場(政府・防衛、エネルギー・電力、海事・オフショア、航空、企業・BFSI、通信セルラーバックホール、メディア・放送、農業・天然資源、緊急・災害救援)、アプリケーション(データネットワーク/ブロードバンドインターネット、音声通信、プライベートネットワークサービス、ビデオ放送・ストリーミング、IoT/M2Mバックホール)、および地域(北米、欧州、南米、アジア太平洋、中東・アフリカ)にわたる詳細なセグメンテーションを提供しています。

競争環境については、市場集中度、戦略的動向、市場シェア分析、およびViasat Inc.、L3Harris Technologies Inc.、Gilat Satellite Networks Ltd.、EchoStar Corporation (Hughes Network Systems)などの主要ベンダーの詳細な企業プロファイルが含まれています。市場の機会と将来の展望では、未開拓の領域や満たされていないニーズの評価が行われており、今後の市場成長の可能性が示されています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場促進要因

- 4.2.1 HTSおよびLEOコンステレーションの拡大により、アフリカで1GBあたり1米ドル以下のバックホールが可能に

- 4.2.2 海洋デジタル化の進展とIMOのe-ナビゲーション義務化がKu/Kaバンドの採用を促進

- 4.2.3 中東におけるエネルギー大手のリモートフィールド自動化が陸上VSAT需要を牽引

- 4.2.4 政府資金による農村ブロードバンド(例:BharatNet-III)がアジアでのVSAT展開を加速

- 4.2.5 北米およびアジアにおける航空会社IFC改修の波

- 4.2.6 連合ミッションネットワークにおけるNATO準拠の携帯型VSAT調達

- 4.3 市場抑制要因

- 4.3.1 GEO市場におけるStarlinkの50%安価な帯域幅による価格圧縮

- 4.3.2 2024年以降のGaN高出力アンプのサプライチェーン不足

- 4.3.3 欧州における厳格なECC ESIMライセンス取得の遅延

- 4.3.4 新興経済国におけるKaバンドゲートウェイの高額な設備投資

- 4.4 産業エコシステム分析

- 4.5 技術的展望

- 4.6 ポーターの5つの力分析

- 4.6.1 供給者の交渉力

- 4.6.2 買い手の交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 ソリューション別

- 5.1.1 機器

- 5.1.2 サポートサービス

- 5.1.3 接続サービス

- 5.1.4 地上インフラ(ハブ/ゲートウェイ)

- 5.2 プラットフォーム別

- 5.2.1 陸上VSAT

- 5.2.2 海上VSAT

- 5.2.3 航空機搭載VSAT

- 5.2.4 ポータブル/マンパックVSAT

- 5.3 周波数帯別

- 5.3.1 Cバンド

- 5.3.2 Kuバンド

- 5.3.3 Kaバンド

- 5.3.4 Xバンド

- 5.3.5 マルチバンド/HTS

- 5.4 ネットワークアーキテクチャ別

- 5.4.1 スター型トポロジー

- 5.4.2 メッシュ型トポロジー

- 5.4.3 ポイントツーポイント/SCPC

- 5.4.4 ハイブリッド

- 5.5 タイプ別

- 5.5.1 標準VSAT

- 5.5.2 超小型開口端末 (USAT/マイクロVSAT)

- 5.6 設計別

- 5.6.1 堅牢型

- 5.6.2 商用グレード

- 5.7 アンテナ技術別

- 5.7.1 パラボラアンテナ

- 5.7.2 フラットパネル電子走査型

- 5.7.3 展開型/フライアウェイ型

- 5.8 エンドユーザー業種別

- 5.8.1 政府および防衛

- 5.8.2 エネルギーおよび電力(石油、ガス、鉱業)

- 5.8.3 海上およびオフショア

- 5.8.4 航空(商業およびビジネス)

- 5.8.5 エンタープライズおよびBFSI

- 5.8.6 通信セルラーバックホール

- 5.8.7 メディアおよび放送

- 5.8.8 農業および天然資源

- 5.8.9 緊急および災害救援

- 5.9 アプリケーション別

- 5.9.1 データネットワーク/ブロードバンドインターネット

- 5.9.2 音声通信

- 5.9.3 プライベートネットワークサービス(VPN/MPLS)

- 5.9.4 ビデオ放送およびストリーミング

- 5.9.5 IoT/M2Mバックホール

- 5.10 地域別

- 5.10.1 北米

- 5.10.1.1 米国

- 5.10.1.2 カナダ

- 5.10.1.3 メキシコ

- 5.10.2 ヨーロッパ

- 5.10.2.1 ドイツ

- 5.10.2.2 イギリス

- 5.10.2.3 フランス

- 5.10.2.4 北欧諸国

- 5.10.2.5 その他のヨーロッパ

- 5.10.3 南米

- 5.10.3.1 ブラジル

- 5.10.3.2 その他の南米

- 5.10.4 アジア太平洋

- 5.10.4.1 中国

- 5.10.4.2 日本

- 5.10.4.3 インド

- 5.10.4.4 東南アジア

- 5.10.4.5 その他のアジア太平洋

- 5.10.5 中東およびアフリカ

- 5.10.5.1 中東

- 5.10.5.1.1 湾岸協力会議諸国

- 5.10.5.1.2 トルコ

- 5.10.5.1.3 その他の中東

- 5.10.5.2 アフリカ

- 5.10.5.2.1 南アフリカ

- 5.10.5.2.2 その他のアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル {(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)}

- 6.4.1 Viasat Inc.

- 6.4.2 L3Harris Technologies Inc.

- 6.4.3 Gilat Satellite Networks Ltd.

- 6.4.4 EchoStar Corporation (Hughes Network Systems)

- 6.4.5 Inmarsat Global Ltd.

- 6.4.6 Thales Group

- 6.4.7 Singtel

- 6.4.8 SES S.A.

- 6.4.9 Intelsat S.A.

- 6.4.10 Cobham SATCOM

- 6.4.11 KVH Industries Inc.

- 6.4.12 Speedcast International Ltd.

- 6.4.13 Iridium Communications Inc.

- 6.4.14 Kymeta Corporation

- 6.4.15 Telesat

- 6.4.16 Yahsat (Al Yah Satellite Communications)

- 6.4.17 Marlink

- 6.4.18 Advantech Wireless Technologies Inc.

- 6.4.19 Comtech Telecommunications Corp.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

VSAT(Very Small Aperture Terminal)は、日本語では「超小型地球局」と訳され、衛星通信システムの一種です。これは、比較的小型のパラボラアンテナ(通常0.75メートルから3.8メートル程度)と関連する電子機器で構成される地上局を指します。VSATシステムは、地球上の広範囲にわたる地域で、地上の通信インフラに依存せずに双方向のデータ通信を可能にする技術として、世界中で広く利用されています。その基本的な仕組みは、各VSAT端末が静止軌道衛星を介して、中央のハブ局(テレポート)と通信を行うことで、ネットワークを構築します。これにより、地理的な制約を受けずに、遠隔地やインフラが未整備な地域でも、信頼性の高い通信サービスを提供できる点が最大の特徴です。

VSATシステムには、いくつかの主要な種類があります。まず、ネットワークトポロジーの観点からは、「スター型」と「メッシュ型」に大別されます。スター型は最も一般的で、すべてのVSAT端末が中央のハブ局を介して通信を行います。これは、インターネットアクセスや企業ネットワークの支店間接続など、多くの端末が中央のサーバーとやり取りする用途に適しています。一方、メッシュ型は、VSAT端末同士が直接、または衛星を介して相互に通信できるため、端末間のリアルタイムなデータ交換が必要な場合に有利ですが、システム構成はより複雑になります。また、通信方式としては、各端末に専用の帯域を割り当てる「SCPC(Single Channel Per Carrier)」方式と、複数の端末で帯域を共有する「TDMA(Time Division Multiple Access)」方式が主流です。SCPCは安定した高速通信が可能ですがコストが高く、TDMAは効率的な帯域利用が可能で、バースト性の高いデータ通信に適しています。さらに、移動体での利用を目的とした「移動型VSAT」も存在し、船舶、航空機、車両などに搭載され、自動追尾アンテナによって移動中でも通信を維持します。

VSATの用途は非常に多岐にわたります。最も代表的なのは、光ファイバーやDSLなどの地上回線が利用できない、あるいは敷設コストが高い遠隔地や農村部でのインターネットアクセス提供です。また、企業の支店、小売店舗、ATM、SCADAシステムなどを接続するプライベートネットワーク(VPN)の構築にも広く利用されています。海上では、船舶や石油掘削施設における乗組員の通信、運航管理、エンターテイメント提供に不可欠なインフラとなっています。航空分野では、機内Wi-Fiサービスや運航データ伝送に貢献しています。災害発生時には、地上の通信インフラが寸断された場合でも、VSATは迅速に通信手段を確保できるため、緊急通信や災害復旧活動において重要な役割を果たします。その他、衛星ニュース中継(SNG)、遠隔地の監視カメラシステム、IoT/M2Mデバイスのデータ収集など、幅広い分野でその独立性と広域性を活かしています。

関連技術としては、まず衛星の種類が挙げられます。VSATの多くは、地球の赤道上空約36,000kmに位置し、地球の自転と同じ周期で周回する「静止軌道衛星(GEO)」を利用しています。これにより、地上から見ると衛星が常に同じ位置にあるため、固定アンテナでの通信が可能です。近年では、より低遅延で高速な通信を実現するため、「中軌道衛星(MEO)」や「低軌道衛星(LEO)」を利用したVSATシステムも登場しています。特にLEO衛星コンステレーション(Starlink、OneWebなど)は、従来のGEO衛星と比較して大幅な低遅延と高スループットを提供し、VSAT市場に大きな変革をもたらしています。また、「高スループット衛星(HTS)」は、周波数再利用やスポットビーム技術を駆使し、従来の衛星よりもはるかに高い通信容量を提供することで、VSATによるブロードバンドサービスの普及を加速させています。地上側の技術では、SD-WAN(Software-Defined Wide Area Network)との統合により、VSAT回線を他の地上回線と組み合わせたハイブリッドネットワークを構築し、通信の最適化や冗長性の確保が可能になっています。

VSAT市場の背景には、世界中で高まるブロードバンド接続への需要があります。特に、地上インフラの整備が困難な地域や、移動体での常時接続のニーズが市場を牽引してきました。1980年代に企業向けデータ通信として登場して以来、技術革新とコストダウンが進み、より広範な用途で利用されるようになりました。高スループット衛星の登場は、VSATの通信速度と容量を飛躍的に向上させ、従来の課題であった遅延やコストを改善しました。これにより、海上・航空分野での需要が拡大し、また災害時のBCP(事業継続計画)対策としてもその価値が再認識されています。一方で、地上インフラ(光ファイバー、5Gなど)の整備が進む地域では競争が激化しており、VSATはニッチな市場や特定の用途に特化する傾向も見られます。しかし、地球上のあらゆる場所で接続を求める声は依然として大きく、特に新興国や未開拓地域での市場成長が期待されています。

将来展望として、VSAT技術はさらなる進化を遂げると予測されます。最も大きな影響を与えるのは、LEO衛星コンステレーションの本格的な展開です。これにより、従来の静止軌道衛星の課題であった通信遅延が大幅に改善され、リアルタイム性が求められるアプリケーション(オンラインゲーム、ビデオ会議など)での利用が拡大するでしょう。また、LEO衛星は高帯域幅を提供するため、より高速なインターネットアクセスが世界中で利用可能になります。VSATは、5Gネットワークのバックホール回線として、特に遠隔地での5G基地局の展開を支援する役割も担うと見られています。IoT/M2M分野では、地球上のあらゆる場所に分散するセンサーやデバイスからのデータ収集に、VSATが不可欠な通信手段となるでしょう。さらに、アンテナ技術の進化(例:フェーズドアレイアンテナ)により、より小型で設置が容易な端末が登場し、移動体やポータブル用途での利便性が向上すると考えられます。AIや機械学習の導入により、衛星リソースの最適化やネットワーク管理の効率化も進むでしょう。これらの技術革新と市場の拡大により、VSATは今後も、地球上のあらゆる場所をつなぐ重要な通信インフラとしての役割を強化していくと期待されています。