真菌性角膜炎治療市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

真菌性角膜炎治療市場レポートは、薬剤クラス(ポリエン系、アゾール系など)、投与経路(外用、経口、眼内・角膜内注射など)、剤形(液剤、懸濁液など)、流通チャネル(病院薬局など)、および地域(北米、欧州、アジア太平洋など)別に分類されています。市場予測は、金額(米ドル)ベースで提供されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

真菌性角膜炎治療市場の概要

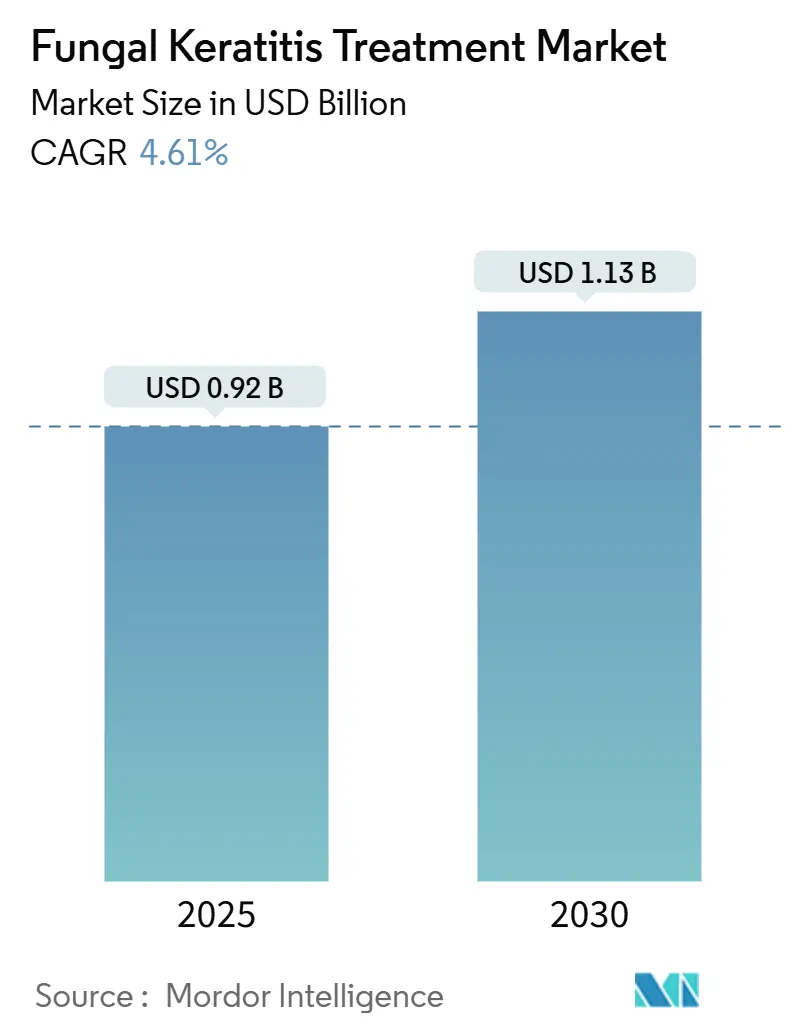

真菌性角膜炎治療市場は、2025年には9億2,000万米ドルと推定され、2030年までに11億3,000万米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は4.61%で成長すると見込まれています。この市場は、薬剤クラス(ポリエネ系、アゾール系など)、投与経路(局所、経口、眼内/角膜内注射)、製剤タイプ(溶液、懸濁液など)、流通チャネル(病院薬局など)、および地域(北米、欧州、アジア太平洋など)によってセグメント化されています。

市場は、従来の薬剤に対する耐性の加速、気候変動による病原体の生息域拡大、深層学習診断による診断時間の短縮といった構造的変化を経験しています。AI分類器は、細隙灯顕微鏡画像で94.1%の精度を達成し、かつて5日以上かかっていた診断期間を短縮し、視覚的転帰を改善しています。薬剤送達科学も並行して進化しており、重症感染症に対する角膜浸透性を向上させる角膜内注射や徐放性インプラントが開発されています。遠隔眼科医療が農村地域でのリーチを広げるにつれてEコマースチャネルが牽引力を増し、R&Dパイプラインは毒性を増幅させることなく耐性を鈍化させる併用療法へとシフトしています。

主要な市場動向と洞察

* 薬剤クラス別: 2024年にはポリエネ系が真菌性角膜炎治療市場シェアの35.76%を占め、エキノキャンディン系は2030年までに8.18%のCAGRで成長すると予測されています。

* 投与経路別: 2024年には局所療法が真菌性角膜炎治療市場規模の61.19%を占め、角膜内注射は2030年までに9.72%のCAGRで成長すると予測されています。

* 製剤タイプ別: 2024年には溶液が収益の39.59%を占め、軟膏およびゲルが6.13%のCAGRで最も急速に成長するカテゴリーとなっています。

* 流通チャネル別: 2024年には病院薬局が売上の44.31%を占め、オンライン薬局は10.24%のCAGRで拡大しています。

* 地域別: 2024年には北米が収益の36.44%を占め、アジア太平洋地域が5.57%のCAGRで最も急速に成長しています。

市場の推進要因

1. 熱帯・亜熱帯地域における真菌性角膜炎の負担増大: 都市のヒートアイランド現象、高湿度、継続的な農業活動により、これらの地域では胞子を帯びた破片への曝露が増加し、真菌性角膜炎の発生率が上昇しています。外傷が農村部症例の最大60%を占めていますが、保護眼鏡へのアクセスは依然として不十分です。気候変動により真菌の耐熱性が上昇し、温帯地域への拡大も課題となっています。

2. 広域スペクトルおよび標的抗真菌薬へのR&D投資の増加: ジヒドロオロト酸デヒドロゲナーゼ阻害などの新規メカニズムへの投資が移行しており、オロロフィムはアゾール耐性アスペルギルス分離株に対して有効性を示しています。学術界と産業界のパートナーシップが開発期間を短縮し、ベンチャーファンドは耐性を抑制しつつ投与頻度を制御する併用療法を支持しています。

3. コンタクトレンズ使用と外傷性眼感染症の増加: 世界的にコンタクトレンズの普及率が上昇しており、特に都市部の労働年齢層で顕著です。不適切なレンズ衛生はフザリウム角膜炎発生の主要なリスクとして指摘されており、バイオフィルム形成真菌がレンズ表面や保存ケースで増殖し、標準的な消毒を困難にしています。

4. LASIKおよび角膜移植手術の増加による術後リスクの上昇: 屈折矯正手術の件数は2024年に12%増加しました。角膜フラップの作成は日和見酵母の侵入経路となり得、移植患者は数ヶ月間免疫抑制状態にあります。医療ツーリズムは、術後ケアが異なる規制環境で行われることが多いため、管轄区域の複雑さを増しています。

5. 気候変動によるフザリウムおよびアスペルギルス生息地の拡大: 気候変動は真菌の耐熱性を高め、フザリウムやアスペルギルスなどの病原体の地理的分布を拡大させています。これにより、これまで真菌性角膜炎が少なかった地域でも症例が増加する可能性があります。

6. AIを活用した早期診断ツールの治療率加速: AIを活用した早期診断ツールは、診断時間を大幅に短縮し、迅速な治療介入を可能にすることで、視覚的転帰の改善に貢献しています。これにより、治療率が向上し、市場の成長を促進しています。

市場の抑制要因

1. 主要アゾール系薬剤の特許切れとジェネリック浸食: フルコナゾールなどの主要アゾール系薬剤の特許切れとジェネリック医薬品の低価格化は、価格競争を激化させています。これにより、革新的な企業は新規キャリアや固定用量配合を通じてプレミアム価格を正当化する必要に迫られています。

2. 用量制限のある眼毒性および全身性副作用: 多くの抗真菌薬は、用量制限のある眼毒性や全身性副作用を引き起こす可能性があり、これが広範な使用を制限しています。特に米国やEUでは、規制当局の監視が厳しくなっています。

3. カンジダ・アウリスおよびフザリウムにおける抗真菌薬耐性のエスカレート: カンジダ・アウリスやフザリウムにおける抗真菌薬耐性の増加は、治療選択肢を狭め、より毒性の高いアンホテリシンBレジメンへの移行を余儀なくしています。これは、エキノキャンディン系やレザファンギンなどのクラス非依存型薬剤の必要性を強調しています。

4. 低所得地域におけるコールドチェーンおよび診断の限界: サブサハラアフリカ、農村部アジア、ラテンアメリカなどの低所得地域では、コールドチェーンの能力が限られており、診断インフラが不十分であるため、効果的な治療薬の供給と早期診断が困難となっています。

セグメント分析

* 薬剤クラス別: エキノキャンディン系は8.18%のCAGRで最も強力な見通しを示しており、全身性カンジダ症に対するレザファンギンのFDA承認がこのクラスの有効性を裏付けています。ポリエネ系は、リポソームアンホテリシンBが難治性角膜炎プロトコルで中心的な役割を果たすことで、依然として市場シェアの35.76%を維持しています。パイプライン活動は耐性の現実に対応しており、エキノキャンディン系とアゾール系またはアリルアミン系を組み合わせた併用療法が単剤治療の失敗率を相殺することを目指しています。

* 投与経路別: 局所点眼薬は、臨床医の慣れと患者の利便性により、2024年には市場規模の61.19%を占めました。しかし、角膜内注射は角膜実質に直接薬剤を送達し、上皮バリアを迂回するため、2025年から2030年の間に9.72%で成長すると予想されています。経口療法は深部または全身性感染症の最終手段ですが、全身毒性が広範な使用を制限しています。

* 製剤タイプ別: 溶液は依然として収益の39.59%を占めていますが、軟膏およびゲル製剤は角膜滞留時間が長いため、投与頻度を減らすことができ、6.13%のCAGRで拡大しています。ブテナフィンナノミセルは溶解性を改善し、局所抗真菌薬の選択肢を広げています。R&Dチームは、抗真菌薬と軽度ステロイドを単一の軟膏に組み合わせ、感染と炎症を同時に治療することを目指しています。

* 流通チャネル別: 病院薬局は2024年に売上の44.31%を占め、コールドチェーン管理が必要な急性期処方箋の主要な場となっています。一方、オンライン薬局は遠隔医療が地理的ギャップを埋めるにつれて10.24%のCAGRで成長しています。規制当局はほとんどの局所抗真菌薬の電子処方箋を許可しており、統合されたデータロガー追跡を備えた宅配ネットワークが温度逸脱リスクを軽減しています。

地域分析

* 北米: 2024年の収益の36.44%を占め、高額な治療費、新規治療法に対する保険適用、確立された診断インフラに支えられています。深層学習アルゴリズムが主要な学術眼科センターで商業化され、治療までの時間を短縮しています。また、この地域は後期臨床試験のほとんどをホストしており、パイプライン資産へのアクセスを迅速化しています。

* アジア太平洋: 5.57%のCAGRで最も急速に成長しているセグメントです。中国、インド、韓国でコンタクトレンズの普及が加速しており、農村部では農業曝露が広範に及んでいます。インドネシアやインドにおける政府保険の拡大は、局所ナタマイシンの償還を可能にし、正式な治療の利用を拡大しています。

* 欧州: コスト抑制圧力の中で緩やかな成長を示しています。各国の医療サービスは可能な限りジェネリック医薬品を優先し、処方箋あたりの収益を削減しています。しかし、この地域はオーファンドラッグ指定とコンパッショネートユース経路において主導的な役割を維持しています。

* 中東・アフリカおよび南米: コールドチェーン能力の限界と専門医密度の不均一性により、市場浸透率は低いままですが、都市部の所得増加がプレミアム製剤への需要を刺激し始めています。

競争環境

市場構造は中程度に細分化されています。大手企業は規制に関する専門知識、グローバルな製造拠点、および従来のアゾール系ポートフォリオを活用しています。無菌眼科ラインの高額な設備投資は新規参入を阻害しています。しかし、狭いが深い専門知識を持つ中規模のバイオテクノロジー企業は、新規送達方法や耐性打破メカニズムに焦点を当てることでベンチャー資金を誘致しています。多国籍企業はポートフォリオを再編し、ニッチな抗感染症資産を専門企業に外部委託する傾向が見られます。AIを活用した診断企業は、プレミアム価格設定のためのコンパニオン診断ステータスを求める薬剤開発企業とデータ共有提携を結んでいます。

戦略的な動きとしては、アフリカやラテンアメリカでのコールドチェーンのギャップを回避するための現地生産ライセンス、リポソームアンホテリシンに関する技術移転契約、プロテアーゼ応答性ナノ粒子を探索するスタートアップへの株式出資などが挙げられます。

主要企業:

* Merck & Co. Inc.

* Bausch Health

* Gilead Biosciences

* Pfizer Inc.

* Glenmark Pharmaceuticals

最近の業界動向

* 2025年5月: Bausch + Lombは、米国眼科視覚研究協会(ARVO)年次総会で39の科学研究を発表し、ドライアイ治療や眼表面療法における進歩を紹介しました。これらは、角膜バリア機能の改善を通じて真菌性角膜炎管理に影響を与える可能性があります。

* 2024年6月: イタリアの主要な眼科専門製薬会社であるSIFI S.p.A.は、欧州医薬品庁(EMA)の希少疾病用医薬品委員会(COMP)が、真菌性角膜炎治療薬ポリヘキサニドに対する希少疾病用医薬品指定(ODD)の肯定的な意見を表明したことで、重要な規制上のマイルストーンを達成しました。

* 2024年2月: グローバル製薬会社であるCipla Limitedは、科学産業研究評議会-中央医薬品研究所(CSIR-CDRI)と戦略的パートナーシップを締結し、重篤で視力に影響を及ぼす眼感染症である真菌性角膜炎の治療のための新規製剤を共同開発することになりました。

真菌性角膜炎治療市場レポートの要約を以下にご報告いたします。

本レポートは、真菌性角膜炎治療市場に関する詳細な分析を提供しており、市場の定義、調査方法、主要な市場動向、成長予測、競合状況、および将来の展望について包括的に記述されています。

1. 市場の定義と調査範囲

本調査における真菌性角膜炎治療市場は、角膜実質および内皮に侵入する糸状菌または酵母菌病原体を根絶するために特別に処方される、すべての処方箋医薬品(局所、経口、角膜内/実質内注射、静脈内)を対象としています。収益は、ブランド薬およびジェネリック薬の工場出荷価格に基づき、2025年定価USDでモデル化されています。外科的費用や、角膜クロスリンキング、治療的角膜移植、オフィス内デブリードマンといった補助的処置は、本収益プールから除外されています。

2. 調査方法と信頼性

本レポートの調査は、一次調査と二次調査を組み合わせた厳格な方法論に基づいています。一次調査では、北米、インド、ナイジェリア、ブラジル、日本における眼科医、角膜外科医、地域薬剤流通業者、ファーマコビジランス担当者へのインタビューを通じて、治療法の変化や患者の流れに関する情報を検証しました。二次調査では、世界保健機関(WHO)のVision Atlas、米国疾病対策センター(CDC)、PubMedに掲載された査読済みジャーナル、企業IR資料など、多岐にわたる公開および独自の情報源を活用しています。

市場規模の算出と予測は、地域別の症例数から治療コースを算出し、平均販売価格を乗じるトップダウンアプローチと、主要サプライヤーの収益を積み上げるボトムアップアプローチを併用しています。予測には、発生率の傾向、気候関連の湿度指数、コンタクトレンズの普及、R&Dの成功確率などを考慮した多変量回帰分析が用いられています。

データは、独立した疫学シリーズや過去の販売データとの差異チェック、シニアレビューアによる異常値の検証を経て、毎年更新されます。これにより、他の市場推定値と比較しても、厳格なスコープ定義、実売価格の監査、および年間更新サイクルにより、信頼性の高いベースラインが提供されています。

3. エグゼクティブサマリー

真菌性角膜炎治療市場は、2025年に0.92億USDと評価されており、2030年までに1.13億USDに達すると予測されています。

薬物クラス別では、ポリエン系薬剤が2024年に35.76%の市場シェアを占め、最大のセグメントとなっています。一方、エキノキャンディン系薬剤は、アゾール耐性感染症への対応能力から、2030年までに8.18%の年平均成長率(CAGR)を記録し、他のクラスよりも速い成長が予測されています。

市場の需要は、気候変動によっても影響を受けています。気温の上昇により、フザリウムやアスペルギルスの生息域が温帯地域に拡大し、症例数が増加することで、高度な治療法の需要が促進されています。

流通チャネルでは、オンライン薬局が遠隔医療の普及とコールドチェーン物流の改善に支えられ、10.24%のCAGRで最も急速に拡大しています。

最近の規制上のマイルストーンとして、SIFI社のポリヘキサニドが2024年に欧州医薬品庁(EMA)からオーファンドラッグ指定を受け、承認された場合、10年間の市場独占権が付与される見込みであり、市場を再形成する可能性があります。

4. 市場概況

4.1. 市場促進要因

真菌性角膜炎治療市場の成長を牽引する主な要因は以下の通りです。

* 熱帯・亜熱帯地域における真菌性角膜炎の負担増大

* 広域スペクトルおよび標的抗真菌薬へのR&D投資増加

* コンタクトレンズ使用の増加と外傷関連眼感染症

* LASIKおよび角膜移植手術の増加による術後リスクの上昇

* 気候変動によるフザリウムおよびアスペルギルスの生息域拡大

* AIを活用した早期診断ツールによる治療率の加速

4.2. 市場抑制要因

一方で、市場の成長を妨げる要因も存在します。

* 主要アゾール系薬剤の特許切れとジェネリック浸食

* 用量制限のある眼毒性および全身性副作用

* カンジダ・アウリスおよびフザリウムにおける抗真菌薬耐性のエスカレート

* 低所得地域におけるコールドチェーンおよび診断の限定性

4.3. 規制環境とポーターのファイブフォース分析

レポートでは、市場に影響を与える規制環境と、新規参入の脅威、買い手の交渉力、サプライヤーの交渉力、代替品の脅威、競争の激しさといったポーターのファイブフォース分析も詳細に検討されています。

5. 市場規模と成長予測(セグメンテーション)

市場は以下の主要なセグメントにわたって分析され、それぞれについて成長予測が提供されています。

* 薬物クラス別: ポリエン系、アゾール系、エキノキャンディン系、アリルアミン系、新規・併用療法。

* 投与経路別: 局所、経口、角膜内/実質内注射。

* 製剤タイプ別: 溶液、懸濁液、軟膏/ゲル、錠剤/カプセル。

* 流通チャネル別: 病院薬局、小売薬局・ドラッグストア、オンライン薬局。

* 地域別: 北米、欧州、アジア太平洋、中東・アフリカ、南米の主要国および地域。

6. 競合状況

競合状況のセクションでは、市場集中度、市場シェア分析、およびBausch Health、Pfizer Inc.、Merck & Co. Inc.、Gilead Sciences Inc.、Santen Pharmaceutical Co.などを含む主要企業のプロファイルが提供されています。プロファイルには、グローバルレベルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品・サービス、最近の動向が含まれています。

7. 市場機会と将来展望

レポートは、市場における未開拓領域(ホワイトスペース)と満たされていないニーズの評価を通じて、将来の市場機会と展望についても言及しています。

このレポートは、真菌性角膜炎治療市場の現状と将来の動向を理解するための貴重な情報源となるでしょう。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 熱帯・亜熱帯地域における真菌性角膜炎の負担増大

- 4.2.2 広域スペクトルおよび標的型抗真菌薬への研究開発投資の増加

- 4.2.3 コンタクトレンズ使用の増加と外傷関連眼感染症

- 4.2.4 レーシックおよび角膜移植手術の増加による術後リスクの上昇

- 4.2.5 気候変動によるフザリウムおよびアスペルギルス生息地の拡大

- 4.2.6 AIを活用した早期診断ツールによる治療率の向上

- 4.3 市場の阻害要因

- 4.3.1 主要アゾール系薬剤の特許切れとジェネリック浸食

- 4.3.2 用量制限のある眼毒性および全身性副作用

- 4.3.3 カンジダ・アウリスおよびフザリウムにおける抗真菌薬耐性のエスカレート

- 4.3.4 低所得地域におけるコールドチェーンと診断の限定

- 4.4 規制環境

- 4.5 ポーターの5つの力分析

- 4.5.1 新規参入の脅威

- 4.5.2 買い手の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争の激しさ

5. 市場規模と成長予測(米ドル建て)

- 5.1 薬剤クラス別

- 5.1.1 ポリエン系

- 5.1.2 アゾール系

- 5.1.3 エキノキャンディン系

- 5.1.4 アリルアミン系

- 5.1.5 新規および併用療法

- 5.2 投与経路別

- 5.2.1 局所

- 5.2.2 経口

- 5.2.3 眼内 / 角膜内注射

- 5.3 製剤タイプ別

- 5.3.1 溶液

- 5.3.2 懸濁液

- 5.3.3 軟膏 / ゲル

- 5.3.4 錠剤 / カプセル

- 5.4 流通チャネル別

- 5.4.1 病院薬局

- 5.4.2 小売薬局 & ドラッグストア

- 5.4.3 オンライン薬局

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋地域

- 5.5.4 中東 & アフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東 & アフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル (グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品&サービス、および最近の動向を含む)

- 6.3.1 Bausch Health

- 6.3.2 Pfizer Inc.

- 6.3.3 Merck & Co. Inc.

- 6.3.4 Gilead Sciences Inc.

- 6.3.5 Glenmark Pharmaceuticals

- 6.3.6 Alvogen

- 6.3.7 Leadiant Biosciences

- 6.3.8 Aurolab

- 6.3.9 Eyevance Pharmaceuticals

- 6.3.10 Xellia Pharmaceuticals

- 6.3.11 Santen Pharmaceutical Co.

- 6.3.12 CorneaGen

- 6.3.13 Aerie Pharmaceuticals

- 6.3.14 Basilea Pharmaceutica

- 6.3.15 Scynexis Inc.

- 6.3.16 Matinas BioPharma

- 6.3.17 EyePoint Pharmaceuticals

- 6.3.18 Natrapharm Inc.

- 6.3.19 Cipla Ltd.

- 6.3.20 Sun Pharma (Polaris)

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

真菌性角膜炎治療について、包括的な概要を述べさせていただきます。

真菌性角膜炎とは、角膜に真菌が感染し、炎症を引き起こす重篤な眼疾患でございます。この疾患は、外傷による植物片の混入、コンタクトレンズの不適切な使用、免疫力の低下などが原因となることが多く、特に農業従事者や熱帯・亜熱帯地域において発生頻度が高いとされています。治療の目的は、真菌の増殖を抑制し、感染を排除すること、炎症を鎮静化させること、そして何よりも視力を温存し、失明や眼球摘出といった最悪の事態を避けることでございます。真菌性角膜炎は、細菌性角膜炎と比較して診断が難しく、治療に長期間を要し、視力予後が不良となるケースが多いという特徴がございます。

治療法は、主に薬物療法と外科的治療に大別されます。薬物療法では、抗真菌薬の点眼が第一選択となります。代表的な点眼薬としては、ナタマイシン、ボリコナゾール、アムホテリシンB、ミコナゾールなどが挙げられます。ナタマイシンはフィラメント状真菌に特に有効とされますが、日本では未承認のため、個人輸入に頼らざるを得ない現状がございます。ボリコナゾールは広範囲の真菌に有効であり、深部への浸透性も比較的良好なため、広く用いられています。アムホテリシンBはカンジダなどの酵母状真菌に効果的ですが、角膜毒性も考慮する必要があります。これらの点眼薬は、感染の重症度や真菌の種類に応じて単独または組み合わせて頻回に投与されます。感染が角膜深部に及んでいる場合や、点眼薬のみでは効果が不十分な場合には、抗真菌薬の内服が併用されます。内服薬としては、ボリコナゾール、イトラコナゾール、フルコナゾールなどが用いられ、全身から真菌を抑制することで治療効果を高めます。さらに重症例では、結膜下注射や前房内注射といった局所的な抗真菌薬投与も検討されることがございます。補助療法として、虹彩毛様体炎の予防・治療のために散瞳薬が用いられたり、細菌の二次感染予防のために抗菌薬が併用されたりすることもございます。炎症が非常に強い場合にはステロイド点眼が検討されることもありますが、真菌の増殖を助長するリスクがあるため、抗真菌薬との併用や慎重な判断が求められます。

外科的治療は、薬物療法に抵抗性を示す場合、角膜穿孔の危険がある場合、あるいはすでに穿孔してしまった場合などに適用されます。初期段階では、感染した角膜上皮や病変組織を物理的に除去する角膜掻爬やデブリドマンが行われることがございます。これは診断目的と治療目的の両方を兼ねるもので、真菌の量を減らし、薬剤の浸透を助ける効果も期待されます。最も侵襲的な外科的治療は、治療的角膜移植術でございます。これは、感染した角膜組織を完全に切除し、ドナー角膜を移植する手術であり、全層角膜移植や深層層状角膜移植などがございます。角膜穿孔や眼内炎への進展が差し迫っている場合には、緊急でこの手術が行われることもございます。また、羊膜移植は、角膜の炎症を抑制し、上皮の再生を促進する目的で補助的に用いられることがございます。

関連技術としては、まず診断技術の進歩が挙げられます。真菌性角膜炎の診断は、迅速かつ正確に行うことが治療成功の鍵となります。角膜擦過物を用いた直接鏡検(KOH染色、グラム染色、ギムザ染色など)は迅速診断に有用ですが、真菌培養検査によって真菌の種類を同定し、薬剤感受性を確認することが重要です。しかし、培養には数日から数週間を要するため、共焦点顕微鏡を用いた非侵襲的かつ迅速な真菌の形態観察や、PCR法による真菌DNAの検出と種同定が近年注目されています。これらの技術は、治療開始までの時間を短縮し、より的確な治療薬の選択に貢献します。また、薬物送達システムの研究も進められています。点眼薬の角膜透過性を高めるためのナノ粒子やリポソームを用いた製剤、持続的な薬物放出を可能にするコンタクトレンズ型ドラッグデリバリーシステムや徐放性インプラントの開発などが期待されています。外科的技術においては、フェムト秒レーザーを用いた精密な角膜移植や、マイクロサージェリーの進歩が、手術の安全性と成功率を高めています。

市場背景としましては、真菌性角膜炎は世界的に見ても稀な疾患ではございませんが、特に発展途上国や農業が盛んな地域で高い罹患率を示します。先進国においても、コンタクトレンズの普及や高齢化による免疫力低下、ステロイド点眼薬の安易な使用などにより、発生数は一定数存在します。この疾患の治療における最大の課題は、診断の遅れと治療薬の選択肢の少なさでございます。初期症状が非特異的であるため、細菌性角膜炎と誤診され、適切な治療が遅れることが少なくありません。また、有効な抗真菌点眼薬が限られており、特に広域スペクトルで副作用の少ない新規薬剤の開発が望まれています。薬剤耐性菌の出現も懸念されており、治療抵抗性の症例が増加する可能性もございます。治療期間が長く、視力予後が不良なケースが多いため、患者様のQOL(生活の質)に与える影響も大きく、社会経済的な負担も無視できません。

将来展望としましては、まず新規抗真菌薬の開発が最も期待される分野でございます。より広範囲の真菌に有効で、角膜への浸透性が高く、かつ副作用の少ない薬剤の登場が待たれます。また、診断技術のさらなる進歩も不可欠です。AIを用いた画像診断による早期発見や、血液・涙液中のバイオマーカーを用いた迅速かつ非侵襲的な診断法の確立が研究されています。薬物送達システムの改善により、点眼回数を減らし、患者様の負担を軽減しながら、より効果的に薬剤を病変部位に届ける技術も進化していくでしょう。将来的には、真菌種や患者様の遺伝的背景に応じた個別化医療の実現も視野に入っています。さらに、高リスク群に対する予防法の確立や、遺伝子治療、細胞治療といった革新的なアプローチが、真菌性角膜炎の治療に新たな光をもたらす可能性もございます。これらの研究開発が進むことで、真菌性角膜炎による視力障害を減らし、患者様の生活の質を向上させることが期待されます。