EV充電設備市場:規模・シェア分析、成長トレンドと予測 (2025-2030年)

EV充電設備市場レポートは、充電タイプ(レベル1、レベル2、レベル3)、設置タイプ(ポータブル充電器、固定充電器)、電源タイプ(AC電源、DC電源)、用途(住宅用、商業用)、エンドユーザー(EVオーナー、フリート事業者、CPOなど)、および地域によって分類されます。市場予測は、金額(米ドル)と数量(単位)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

電気自動車充電設備(EVSE)市場は、世界の輸送インフラにおける最も急速な構造的変化の一つを反映し、予測期間中に大幅な成長を遂げると予測されています。連邦政府のインセンティブ、企業のフリート電動化、DC急速充電器のハードウェアコストの低下が相まって、投資回収期間が短縮され、民間資本の意欲が高まり、「サービスとしての充電(CaaS)」といった新たなビジネスモデルが促進されています。

市場概要

* 調査期間: 2019年 – 2030年

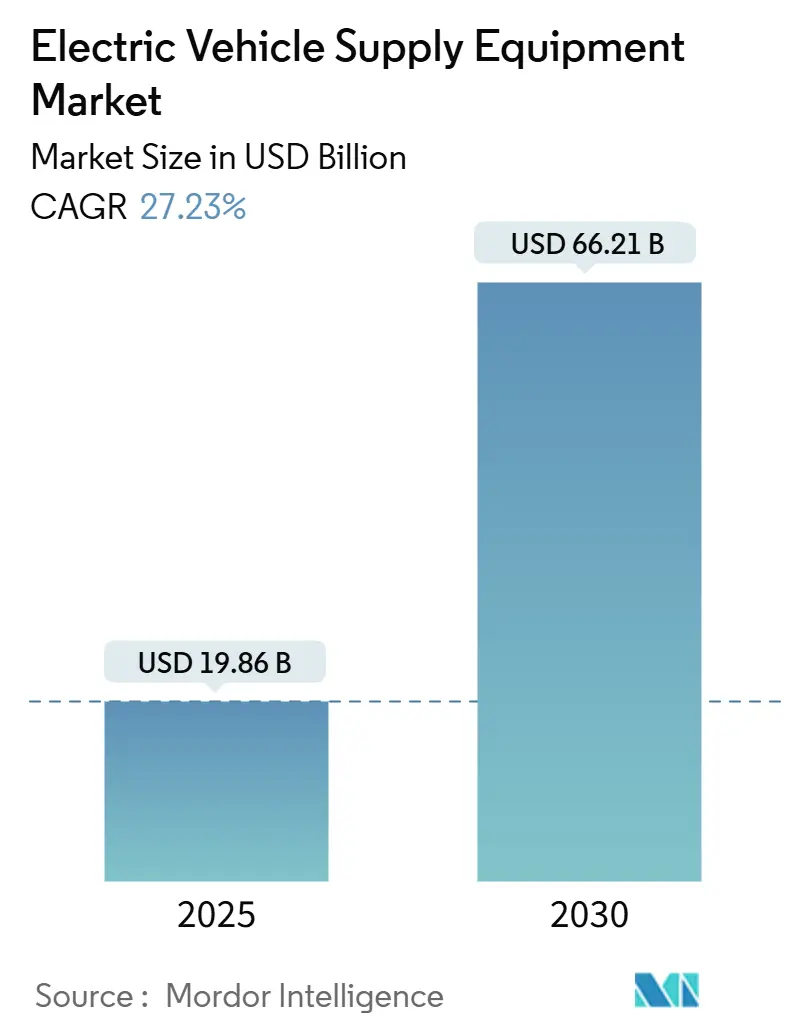

* 市場規模 (2025年): 198.6億米ドル

* 市場規模 (2030年): 662.1億米ドル

* 成長率 (2025年 – 2030年): 年平均成長率(CAGR)27.23%

* 最も急速に成長する市場: 中東・アフリカ

* 最大の市場: アジア太平洋

* 市場集中度: 中程度

市場分析

EVSE市場は、連邦政府のインセンティブ、企業のフリート電動化、DC急速充電ハードウェアコストの低下が収益性を高め、民間資本の投資意欲を刺激しています。これにより、単一サイトのプロジェクトから、長距離EV走行をサポートする回廊型インフラ整備へと計画が移行しています。ハードウェア、ソフトウェア、グリッド連携機能を統合するインテグレーターが優位に立ち、負荷管理、蓄電、双方向電力フローを通じてグリッド制約を解決するイノベーターに投資機会が生まれています。

主要な推進要因

* 政府によるEVインフラ整備へのインセンティブ: 連邦および地域のプログラムが、開発者への安定した収益基盤を提供し、民間投資を促進しています。米国では充電ポートごとの払い戻し、欧州では代替燃料インフラ規制(AFIR)が、投資回収期間を短縮し、許認可プロセスを簡素化しています。

* 企業のESG(環境・社会・ガバナンス)コミットメント: 企業は持続可能性へのコミットメントに基づき、駐車場をエネルギーハブへと転換し、EV充電を職場での福利厚生だけでなく、間接排出量削減戦略としても位置付けています。これにより、職場での充電需要が増加し、電力需要の安定化や太陽光発電の統合に貢献しています。

* DC急速充電器のハードウェアコストの低下: より効率的なパワーモジュールの採用により、DC急速充電システムのハードウェアコストが大幅に低下しています。これにより、ネットワーク事業者はより低い利用率でも収益性を達成できるようになり、設置可能なサイト数が増加しています。

* バッテリー容量の増加: プレミアムEVのバッテリー容量増加に伴い、従来の給油に匹敵する充電速度への期待が高まっています。これにより、高出力充電器の需要が増加していますが、グリッドインフラへの複雑な課題も生じています。

* グリッド連携型双方向充電: グリッド制約を解決し、V2G(Vehicle-to-Grid)技術を通じて電力網の安定化に貢献する可能性を秘めています。

* サービスとしての充電(CaaS)サブスクリプションモデル: ユーザーに柔軟な充電オプションを提供し、市場の成長を後押ししています。

主な阻害要因

* 高額な設置およびグリッドアップグレード費用: 特にグリッドインフラが限られた地域では、高出力の公共EV充電サイトの建設には多額の初期投資が必要です。変圧器の不足は、遅延と設備価格の高騰を引き起こしています。

* 利用率のばらつき: 郊外のEV充電ステーションでは利用率が低いことが多く、十分な財務リターンを得るための水準に達していません。季節的要因も利用率を低下させ、新規サイトの計画における課題となっています。

* 半導体供給不足: グローバルな半導体供給不足は、EVSE市場にも影響を与えています。

* 複数の管轄区域にわたる許認可の遅延: 規制環境の断片化は、特に北米や欧州において、許認可の遅延を引き起こしています。

セグメント別分析

* 充電タイプ別:

* レベル2 ACシステム: 2024年には市場シェアの64.34%を占め、集合住宅、職場、公共駐車場向けの費用対効果の高いソリューションとして主導的な地位を維持しています。

* レベル3 DC急速充電: 予測期間中に年平均成長率30.45%で最も急速な成長を遂げると予測されており、都市間回廊での利便性に対するユーザーの期待を再定義しています。

* レベル1充電: グリッド障害時のバックアップオプションとして、縮小傾向にあります。

* 設置タイプ別:

* 固定充電器: 2024年には市場収益の82.72%を占め、恒久的なグリッド接続とサイト設備がユーザーの信頼に不可欠であることを示しています。

* ポータブル充電器: 2024年の市場在庫の17.28%に過ぎませんが、フリート事業者の一時的なデポやイベントでの展開により、年平均成長率33.15%で拡大すると予測されています。

* 電力タイプ別:

* AC充電: 2024年には市場収益の73.53%を占め、AC電力インフラの普及と低い設置コストが、住宅、職場、低電力商業用途での利用を可能にしています。

* DC充電: 回廊充電要件や、迅速なターンアラウンドタイムが求められる商用フリート用途に牽引され、年平均成長率29.73%で成長しています。

* 用途別:

* 商業公共ステーション: 2024年には市場シェアの46.98%を占め、自宅充電にアクセスできない消費者にとっての主要なインフラ基盤としての役割を反映しています。

* フリートガレージ: 年平均成長率28.07%で成長しており、テレマティクス対応のスケジューリングと組み合わせたメガワット規模の電力接続を必要としています。

* 住宅および職場: 基盤となるセグメントですが、飽和度の上昇により成長は鈍化しています。

* エンドユーザー別:

* EVオーナー: 2024年には市場収益の40.85%を占め、充電インフラ需要の消費者主導型性質を反映しています。

* 充電ポイント事業者(CPO): 年平均成長率29.71%を記録し、専門化された資産管理への移行を示しています。

* フリート事業者: 設置、グリッド連携、予防保守を外部委託する複数年契約を結んでいます。

地域別分析

* アジア太平洋: 2024年には市場シェアの39.83%を維持し、中国が420万基の新規充電ポイントを設置するなど、その規模とコストリーダーシップを証明しています。インドは国内製造を加速し、日本と韓国は1MWプロトコルを先駆ける超高出力テストベッドを優先しています。

* 中東・アフリカ: 年平均成長率29.19%で最も高い成長を記録しており、湾岸諸国のエネルギー多様化政策に牽引されています。UAEは2025年までに1,000基の公共充電器を目標とし、サウジアラビアは2030年までに1,000箇所に5,000基の充電器を計画しています。

* 北米: NEVIフレームワークに支えられ、年平均成長率24.56%で成長しています。主要自動車メーカーがNACSコネクタに統一したことで、ドライバー体験が簡素化され、サプライヤーの規模の経済が促進されています。

* ヨーロッパ: AFIRの義務化により、意欲的な気候目標が拘束力のあるインフラ割り当てに転換され、年平均成長率23.78%で進展しています。各国は60kmごとに400kWのハブを設置する競争を繰り広げています。

競争環境

EVSE市場は中程度の断片化を示しており、戦略的なポジショニングと技術的差別化を通じて市場シェアを獲得する大きな機会が存在します。ハードウェアとソフトウェアを組み合わせたソリューションが主流であり、需要応答、エネルギー裁定取引、予測メンテナンスなどを標準化された電力キャビネットに統合するプラットフォームがその典型です。設備OEMと自動車大手間の戦略的提携は、消費者の信頼を促進し、コネクタ標準の統合を加速させています。

M&Aの勢いは安定しており、資本集約的な要件が規模を追求する行動を促しています。農村部の回廊ハブ、大型フリートデポ、低温地域向けの耐温度設計など、未開拓の機会が存在します。競争圧力は、kWあたりの価格が収束するにつれて、総所有コスト(TCO)提案へと移行しており、稼働時間性能、APIのオープン性、サイトホストの付帯収入を可能にするエネルギー取引機能が差別化の鍵となっています。

主要企業: ChargePoint Holdings Inc.、Tesla Inc.、ABB Ltd.、Siemens AG、Schneider Electric SEなど。

最近の業界動向

* 2025年9月: Tata Powerがムンバイ初のプレミアムMegaChargerハブを開設し、8基のDC急速充電器と16のベイを提供し、待ち時間の短縮を目指しています。

* 2025年9月: AGL Energyが住宅向けV2G(Vehicle-to-Grid)技術の試験運用を開始し、2026年のネットワーク全体での展開を目指しています。

* 2025年7月: Martindale ElectricがType 2コネクタ用のEVソケットテスターを発表し、欧州全域での設置安全チェックを強化しています。

この市場は、技術革新と政策支援に支えられ、今後も急速な成長と進化を続けると見込まれています。

このレポートは、世界の電気自動車供給設備(EVSE)市場に関する包括的な分析を提供しています。調査の前提条件、市場定義、範囲、および調査方法が冒頭で説明され、エグゼクティブサマリーが主要な調査結果を要約しています。

市場概況では、市場の推進要因と阻害要因が詳細に分析されています。主な推進要因としては、政府によるEVインフラへの奨励金、企業のESGコミットメントによる職場充電需要の加速、DC急速充電器のハードウェアコストの急速な低下、バッテリー容量の増加に伴う高出力充電器の必要性、グリッド連携型双方向充電パイロットによる新たな収益源の証明、そしてCharging-As-A-Service(CaaS)サブスクリプションモデルの台頭による設備投資障壁の低下が挙げられます。一方、市場の阻害要因には、高額な初期設置費用とグリッドアップグレード費用、利用率の不均一性による公共充電ステーションの投資収益率(ROI)の低下、変圧器および半導体の供給不足、複雑な複数管轄区域にわたる許認可の遅延が含まれます。

さらに、バリューチェーン分析、規制環境、技術的展望、およびポーターの5つの力分析(新規参入の脅威、サプライヤーの交渉力、バイヤーの交渉力、代替品の脅威、競争の激しさ)を通じて、市場の構造とダイナミクスが深く掘り下げられています。

市場規模と成長予測は、本レポートの核心部分です。世界のEVSE市場は、2025年に198.6億米ドルに達すると予測されており、2025年から2030年にかけて年平均成長率(CAGR)27.23%で拡大すると見込まれています。充電タイプ別では、レベル3 DC急速充電が30.45%のCAGRで最も急速に成長するセグメントです。地域別では、アジア太平洋地域が2024年に39.83%の市場シェアを占め、主に中国のインフラ整備によって市場を牽引しています。米国では、75億米ドルの国家電気自動車インフラ(NEVI)プログラムが全国的な回廊整備を加速させる主要な政策として挙げられています。

市場は、充電タイプ(レベル1、レベル2、レベル3)、設置タイプ(ポータブル、固定)、電力タイプ(AC、DC)、アプリケーション(住宅、商業施設 – 公共ステーション、フリートガレージ、職場)、およびエンドユーザー(EVオーナー、フリートオペレーター、充電ポイントオペレーター(CPO)、電力会社、政府機関)といった多角的な視点から詳細にセグメント化され、分析されています。地理的分析は、北米(米国、カナダ)、南米(ブラジル、アルゼンチン)、欧州(英国、ドイツ、スペイン、イタリア、フランス、ロシア)、アジア太平洋(インド、中国、日本、韓国)、中東およびアフリカ(アラブ首長国連邦、サウジアラビア、トルコ、エジプト、南アフリカ)の主要国および地域を網羅しています。

競争環境の章では、市場集中度、戦略的動向、市場シェア分析が提供され、ChargePoint Holdings Inc.、Tesla Inc.、ABB Ltd.、Siemens AG、Schneider Electric SE、EVBox Group、Blink Charging Co.、Shell plc、BP p.l.c.、EVgo Inc.など、主要な20社の企業プロファイルが詳細に記述されています。これらのプロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報(入手可能な場合)、戦略的情報、市場ランク/シェア、製品とサービス、および最近の動向が含まれています。

最後に、市場の機会と将来の展望として、未開拓分野や満たされていないニーズの評価が行われ、今後の市場成長の可能性が示唆されています。

このレポートは、世界のEVSE市場の現状、将来の成長見通し、主要な推進要因と阻害要因、競争環境、および地域ごとの詳細な分析を包括的に理解するための貴重な情報源となっています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 政府によるEVインフラへのインセンティブ

- 4.2.2 企業のESGコミットメントによる職場充電需要の加速

- 4.2.3 DC急速充電器のハードウェアコストの急速な低下

- 4.2.4 バッテリー容量の増加に伴う高KW充電器の必要性

- 4.2.5 グリッド連携型双方向充電の実証実験による収益源の確立

- 4.2.6 サービスとしての充電サブスクリプションモデルの台頭による設備投資障壁の低下

- 4.3 市場の阻害要因

- 4.3.1 高額な初期設置費用と送電網アップグレード費用

- 4.3.2 公共充電ステーションの不均一な利用率によるROIの低下

- 4.3.3 変圧器および半導体供給の不足

- 4.3.4 複雑な複数管轄区域にわたる許認可の遅延

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制状況

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 新規参入の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額(米ドル)および数量(単位))

- 5.1 充電タイプ別

- 5.1.1 レベル1

- 5.1.2 レベル2

- 5.1.3 レベル3 (DC急速充電)

- 5.2 設置タイプ別

- 5.2.1 ポータブル充電器

- 5.2.2 固定式充電器

- 5.3 電源タイプ別

- 5.3.1 AC電源

- 5.3.2 DC電源

- 5.4 用途別

- 5.4.1 住宅用

- 5.4.2 商業用

- 5.4.2.1 公共ステーション

- 5.4.2.2 フリートガレージ

- 5.4.2.3 職場

- 5.5 エンドユーザー別

- 5.5.1 EV所有者

- 5.5.2 フリート事業者

- 5.5.3 充電ポイント事業者 (CPO)

- 5.5.4 公益事業者

- 5.5.5 政府機関

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 その他の北米地域

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 その他の南米地域

- 5.6.3 欧州

- 5.6.3.1 英国

- 5.6.3.2 ドイツ

- 5.6.3.3 スペイン

- 5.6.3.4 イタリア

- 5.6.3.5 フランス

- 5.6.3.6 ロシア

- 5.6.3.7 その他の欧州地域

- 5.6.4 アジア太平洋

- 5.6.4.1 インド

- 5.6.4.2 中国

- 5.6.4.3 日本

- 5.6.4.4 韓国

- 5.6.4.5 その他のアジア太平洋地域

- 5.6.5 中東およびアフリカ

- 5.6.5.1 アラブ首長国連邦

- 5.6.5.2 サウジアラビア

- 5.6.5.3 トルコ

- 5.6.5.4 エジプト

- 5.6.5.5 南アフリカ

- 5.6.5.6 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 ChargePoint Holdings Inc.

- 6.4.2 Tesla Inc.

- 6.4.3 ABB Ltd.

- 6.4.4 Siemens AG

- 6.4.5 Schneider Electric SE

- 6.4.6 EVBox Group

- 6.4.7 Blink Charging Co.

- 6.4.8 Shell plc (Shell Recharge Solutions)

- 6.4.9 BP p.l.c. (bp pulse)

- 6.4.10 EVgo Inc.

- 6.4.11 Alfen N.V.

- 6.4.12 Tritium DCFC Limited

- 6.4.13 Delta Electronics Inc.

- 6.4.14 Wallbox N.V.

- 6.4.15 Star Charge (Suzhou Wanbang Digital Energy)

- 6.4.16 Efacec Power Solutions S.A.

- 6.4.17 Leviton Manufacturing Co., Inc.

- 6.4.18 ClipperCreek Inc.

- 6.4.19 Enel X Way S.r.l.

- 6.4.20 KEPCO (Korea Electric Power Corporation)

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

EV充電設備とは、電気自動車(EV)やプラグインハイブリッド車(PHEV)に電力を供給し、搭載されたバッテリーを充電するためのインフラストラクチャー全般を指します。これは単に電力を供給するだけでなく、車両のバッテリー状態を監視し、安全かつ効率的に充電を行うための制御装置や安全装置を含むシステム全体を意味します。家庭用コンセントからの充電も可能ではありますが、EV充電設備はより高い安全性、効率性、そして充電速度を実現するために専用に設計されており、EVの普及には不可欠な要素となっています。

EV充電設備には、主にその充電方式と出力によっていくつかの種類が存在します。まず、最も普及しているのが「普通充電設備」です。これは交流(AC)電源を利用して充電を行うもので、一般的に出力は3kWから6kW程度が主流です。家庭や職場、商業施設、集合住宅の駐車場など、比較的長時間駐車する場所での利用に適しており、一晩かけて満充電にする、あるいは数時間で継ぎ足し充電を行うといった使われ方が一般的です。設置コストが比較的安価であることや、バッテリーへの負担が少ない点がメリットとして挙げられます。例えば、日本の200Vコンセントを利用するタイプや、壁掛け型のウォールボックスタイプなどがあります。次に、「急速充電設備」は、直流(DC)電源を利用して短時間で大量の電力を供給する設備です。出力は50kWから始まり、最近では150kW、350kWといった高出力タイプも登場しています。高速道路のサービスエリアや道の駅、EVディーラー、大規模商業施設など、短時間で充電を済ませたい場所で利用されます。例えば、30分でバッテリー容量の80%程度まで充電できるものもあり、長距離移動時の経路充電に不可欠です。急速充電には、日本で普及しているCHAdeMO(チャデモ)規格、欧米で主流のCCS(Combined Charging System)規格、中国のGB/T規格、そしてテスラ独自のスーパーチャージャーなど、いくつかの国際規格が存在し、互換性が課題となることもあります。さらに、まだ実用化段階には至っていませんが、「ワイヤレス充電設備」の研究開発も進められています。これは電磁誘導を利用して非接触で充電を行うもので、ケーブルを接続する手間が不要となり、利便性が大幅に向上すると期待されています。停車中の充電だけでなく、将来的には走行中の車両に充電を行うダイナミックワイヤレス充電も視野に入れられています。

これらのEV充電設備は、様々な用途で利用されています。最も基本的なのは「自宅充電」で、毎日の通勤や買い物で利用するEVのエネルギー補給源として、夜間に充電し、朝には満充電で出発するというライフスタイルが定着しつつあります。また、外出先での充電を支えるのが「公共充電」です。商業施設やホテル、観光地などの駐車場に設置され、買い物やレジャー中に充電を行う「目的地充電」として利用されます。企業が従業員のEV利用を促進するために設置する「職場充電」も増えています。長距離移動の際には、高速道路のサービスエリアや道の駅に設置された急速充電器が「経路充電」として重要な役割を果たします。さらに、バスやタクシー、配送車両といった業務用EVフリートの拠点では、多数の車両を効率的に充電するための集中充電設備が活用されています。

EV充電設備を取り巻く関連技術も急速に進化しています。その一つが「V2L(Vehicle-to-Load)」「V2H(Vehicle-to-Home)」「V2G(Vehicle-to-Grid)」といったV2X(Vehicle-to-Everything)技術です。これはEVを単なる移動手段としてだけでなく、大容量の蓄電池として活用するもので、V2LはEVから家電製品へ電力を供給し、V2HはEVから家庭へ電力を供給して電力ピークカットや非常用電源として利用します。さらにV2Gは、EVから電力系統へ電力を供給することで、再生可能エネルギーの導入拡大に伴う系統の安定化に貢献することが期待されています。これらの技術を実現するためには、双方向の電力変換が可能な充電器が必要となります。また、「スマート充電」技術も重要です。これは、電力系統の需給状況や電力料金に応じて充電タイミングや充電量を最適化するもので、電力系統への負担を軽減し、再生可能エネルギーの有効活用を促進します。IoTやAI、クラウド技術との連携により、より高度な制御が可能となっています。充電設備の利用には、RFIDカードやスマートフォンアプリ、QRコードなどを用いた「認証・決済システム」が不可欠であり、複数の充電インフラ事業者間でのローミングサービスも利便性向上のために進められています。EVのバッテリーを安全かつ効率的に充電するためには、「バッテリーマネジメントシステム(BMS)」が充電中のバッテリーの状態を常に監視し、過充電や過放電を防ぎ、バッテリーの寿命を最大限に延ばす役割を担っています。

EV充電設備の市場背景としては、世界的な脱炭素化の流れと各国政府によるEV普及目標の設定、そして自動車メーカー各社のEVシフト戦略が挙げられます。これによりEVの販売台数は急速に増加しており、それに伴い充電インフラの整備が喫緊の課題となっています。特に、充電スポットの不足、充電待ち時間の長さ、異なる充電規格、そして充電設備の故障といった問題が、EV普及の障壁となることが指摘されています。各国政府は、補助金や税制優遇、規制緩和などを通じて充電インフラの整備を強力に推進しており、自動車メーカーだけでなく、電力会社、エネルギー企業、IT企業、不動産デベロッパーなど、多様な事業者が充電インフラ市場に参入し、新たなビジネスモデルを構築しています。充電サービスプロバイダー(CPO)と呼ばれる事業者が充電設備の設置から運営、保守までを一貫して手掛けるケースも増えています。

将来の展望としては、EV充電インフラのさらなる拡充が期待されます。集合住宅や商業施設、職場など、あらゆる場所に充電設備が設置され、ユーザーが充電スポットを探す手間が大幅に軽減されるでしょう。急速充電器は、さらなる高出力化が進み、充電時間はガソリン給油と遜色ないレベルにまで短縮される可能性があります。また、認証・決済システムの簡素化や、充電スポットのリアルタイム情報提供、予約システムの普及などにより、充電の利便性は飛躍的に向上するでしょう。V2H/V2Gといったスマートグリッドとの統合も本格的に進み、EVが電力系統の安定化に貢献する重要な役割を担うようになります。再生可能エネルギーとEV充電の連携も一層強化され、持続可能なエネルギー社会の実現に寄与します。ワイヤレス充電は、停車中充電から普及が始まり、将来的には走行中充電の実用化も視野に入ってきます。バッテリー技術の進化も充電時間の短縮や航続距離の延長に貢献し、充電規格の標準化やローミングの円滑化も進むことで、ユーザーはよりシームレスでストレスフリーなEVライフを送れるようになるでしょう。EV充電設備は、単なる電力供給装置から、エネルギーマネジメントの中核を担うスマートインフラへと進化を遂げていくことが予想されます。