板紙市場 規模・シェア分析 ― 成長動向と予測 (2025年~2030年)

板紙市場レポートは、材料(バージンファイバー、リサイクルファイバー)、製品グレード(ソリッドブリーチボード、ソリッドアンブリーチボード、フォールディングボックスボードなど)、包装形態(折りたたみカートン、液体包装、スリーブ・トレイなど)、エンドユーザー産業(飲料、食品、医薬品・ヘルスケアなど)、および地域によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

段ボール市場は、2025年から2030年にかけて堅調な成長が見込まれております。本レポートは、素材、製品グレード、包装形式、最終用途産業、および地域別に市場を分析し、その成長トレンドと予測を詳細に提供いたします。

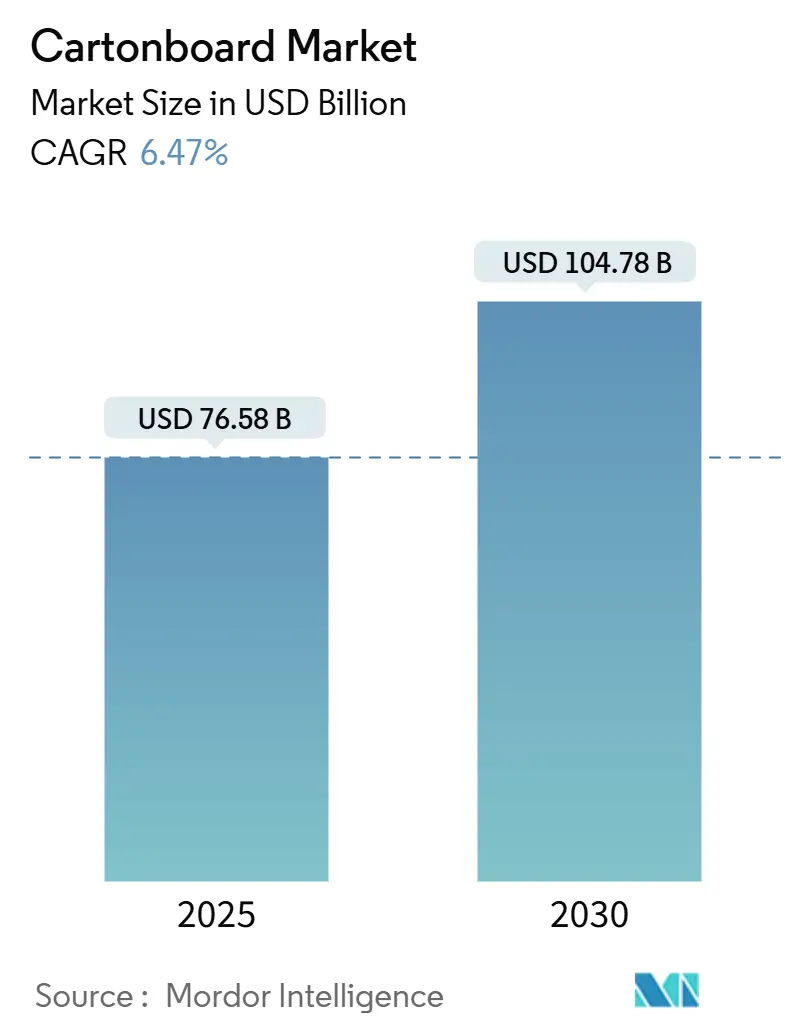

市場の現状と予測

2025年の段ボール市場規模は765.8億米ドルと推定されており、2030年には1,047.8億米ドルに達すると予測されております。この期間における年平均成長率(CAGR)は6.47%と見込まれており、特に中東およびアフリカ地域が最も急速に成長する市場として注目され、アジア太平洋地域が最大の市場シェアを占めております。市場の集中度は中程度です。

この成長は、使い捨てプラスチックに対する法規制の強化、ブランドオーナーによる持続可能性へのコミットメント、およびデジタル印刷の急速な普及によって後押しされております。リサイクル繊維の利用拡大は、循環型経済への貢献を示しており、折りたたみボックスボードの多用途性は、高級消費財の包装において引き続き重要な役割を果たしております。Eコマースの注文量増加に伴い、ブランド体験を重視する高印刷品質の基材が好まれるため、段ボールから板紙への代替が進んでおります。一方で、エネルギーコストの変動やリサイクル繊維の不足は、製紙工場の利益率に圧力をかけ、小規模プレーヤーの間で生産能力の合理化を促しております。

主要な市場動向と洞察

成長要因:

* Eコマースにおける段ボールから板紙への移行(CAGRへの影響:+1.8%): オンライン小売業者は、開梱体験を向上させ、輸送重量を削減するために、より薄い基材を好む傾向にあります。Amazonの2024年のネットワーク再設計では、二次包装の質量を38%削減する目標が掲げられ、板紙形式の大規模な試用が開始されました。高解像度グラフィックスを印刷できる板紙は、ソーシャルメディアでの共有時にブランド認知度を高めるため、電子機器やパーソナルケア製品の販売業者もこの戦略を迅速に採用しております。この機会は、2030年までに28億米ドルの追加的な取引量をもたらすと予測されており、デジタル印刷ラインを統合する板紙コンバーターは優先ベンダーとしての地位を確立するでしょう。インドやインドネシアのようなEコマース普及率が急上昇している成長市場では、この移行の勢いが強まっております。

* FMCGにおけるプラスチックフリー包装への転換(CAGRへの影響:+1.2%): 拡大生産者責任(EPR)指令により、ブランドオーナーはバージンプラスチックの使用を削減し、板紙を代替品として採用することが義務付けられております。ユニリーバは、繊維ベースの形式に切り替えることで、年間10万トンのプラスチックを削減する計画です。バリアコーティングの進歩により、耐湿性のギャップが解消されたため、化粧品や家庭用洗剤のカテゴリーでまず移行が進んでおります。ただし、切り替えコストは既存のプラスチック包装よりも15~25%高く、これが一部の企業にとって導入の障壁となっています。しかし、消費者の環境意識の高まりと規制強化により、長期的にはこのコスト差は許容される傾向にあります。特に、ブランドイメージの向上と持続可能性目標の達成は、初期投資を正当化する強力な動機付けとなります。

* 板紙包装の軽量化(CAGRへの影響:+0.8%): 板紙の軽量化は、輸送コストの削減と環境負荷の低減に貢献します。例えば、飲料カートンでは、従来のガラス瓶やプラスチックボトルと比較して、同量の製品を輸送する際の重量を大幅に削減できます。これにより、燃料消費量が減少し、サプライチェーン全体の効率が向上します。技術革新により、強度を維持しつつ坪量を削減した板紙の開発が進んでおり、特にEコマースでの配送コスト削減を目指す企業にとって魅力的な選択肢となっています。

* スマート包装の統合(CAGRへの影響:+0.5%): IoT技術とデジタル印刷の融合により、板紙包装は単なる保護材から、消費者とのインタラクションを促進するツールへと進化しています。QRコード、NFCタグ、AR(拡張現実)要素を組み込むことで、製品情報、プロモーション、トレーサビリティデータへのアクセスを提供し、消費者のエンゲージメントを高めます。食品の鮮度を監視するセンサーや、開封を検知するセキュリティ機能も開発されており、製品の安全性と信頼性を向上させます。これにより、ブランドは消費者にパーソナライズされた体験を提供し、市場での差別化を図ることができます。

これらの要因は、板紙市場の成長を加速させ、特に持続可能性とデジタル化のトレンドに沿った革新的なソリューションを提供する企業に新たな機会をもたらすでしょう。市場は、環境意識の高い消費者と、効率性およびブランド価値の向上を求める企業の両方からの需要によって牽引されると予測されます。

このレポートは、世界の板紙市場に関する包括的な分析を提供しています。板紙は主に二次および三次包装に広く利用されており、本調査ではその市場価値に焦点を当てています。地政学的動向、主要なテーマ、最終用途産業の需要サイクルが市場に与える影響についても分析されています。

市場は2030年までに1,047億8,000万米ドルに達すると予測されており、堅調な成長が見込まれています。

市場の主要な推進要因としては、Eコマースの拡大に伴う段ボールから板紙への代替需要の急増、FMCG(日用消費財)分野におけるプラスチックフリーの一次包装への移行、軽量化による物流コスト削減への貢献、地域的な使い捨てプラスチック禁止規制の導入、高速デジタル印刷技術によるSKU(最小在庫管理単位)の多様化と個別化キャンペーンの実現、そして高級品市場におけるプレミアム折りたたみカートンへの高い需要が挙げられます。

一方で、市場の阻害要因も存在します。エネルギー価格の変動による製紙工場の利益率圧迫、再生繊維の慢性的な供給不均衡、バリアコーティング規制への対応に伴う多額の設備投資、そして加工業者が成形繊維代替品へ移行する動きなどが挙げられます。

本レポートでは、市場を多角的にセグメント化して分析しています。具体的には、素材別(バージン繊維、再生繊維)、製品グレード別(ソリッドブリーチドボード、ソリッドアンブリーチドボード、フォールディングボックスボード、ホワイトラインドチップボード、液体包装ボード、フードサービスボードなど)、包装形態別(折りたたみカートン、液体包装、スリーブ・トレイなど)、最終用途産業別(飲料、食品、医薬品・ヘルスケア、化粧品・トイレタリーなど)、そして地域別(北米、南米、欧州、アジア太平洋、中東・アフリカの各主要国および地域)に詳細な市場規模と成長予測が提供されています。

特に、再生繊維は市場全体の58.43%を占め、循環経済の推進に大きく貢献していることが示されています。最終用途産業では化粧品・トイレタリー分野が2025年から2030年にかけて年平均成長率8.11%で最も速い成長を遂げると予測されており、地域別では中東・アフリカが同期間に8.01%の年平均成長率で最も高い成長が見込まれています。

競争環境については、市場集中度(上位3グループが世界の生産能力の約38%を占め、中程度の集中度を示す)や主要企業の戦略的動向、市場シェアが詳細に分析されています。アジア・パルプ・アンド・ペーパー、マイヤー・メルンホフ・カルトン、ナイン・ドラゴンズ・ペーパー、スマーフィット・ウェストロック、グラフィック・パッケージング・ホールディング・カンパニー、ストーラ・エンソ、インターナショナル・ペーパー・カンパニー、メッツァ・ボード・コーポレーション、王子ホールディングス、レンゴーなど、多数の主要企業プロファイルが含まれており、各社の概要、主要セグメント、財務情報、戦略情報、製品・サービス、最近の動向が網羅されています。

その他、規制環境、技術的展望、投資分析、業界バリューチェーン分析、ポーターの5フォース分析、マクロ経済要因が市場に与える影響についても深く掘り下げられています。また、市場機会と将来の展望、特に未開拓の分野や満たされていないニーズの評価も行われています。

このレポートは、板紙市場の現状と将来の動向を理解するための貴重な情報源となるでしょう。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 Eコマースにおける段ボールから板紙への代替の急増

- 4.2.2 FMCGにおけるプラスチックフリー一次包装への転換

- 4.2.3 軽量化による物流コスト削減

- 4.2.4 地域的な使い捨てプラスチック禁止

- 4.2.5 高速デジタル印刷によるSKUの多様化

- 4.2.6 高級品におけるプレミアム折りたたみカートンの需要

- 4.3 市場の阻害要因

- 4.3.1 エネルギー価格の変動が製紙工場の利益を圧迫

- 4.3.2 慢性的な再生繊維供給の不均衡

- 4.3.3 資本集約的なバリアコーティングのコンプライアンス

- 4.3.4 加工業者の成形繊維代替品への移行

- 4.4 規制環境

- 4.5 技術的展望

- 4.6 投資分析

- 4.7 産業バリューチェーン分析

- 4.8 ポーターの5つの力分析

- 4.8.1 供給者の交渉力

- 4.8.2 買い手の交渉力

- 4.8.3 新規参入の脅威

- 4.8.4 代替品の脅威

- 4.8.5 競争の激しさ

- 4.9 マクロ経済要因が市場に与える影響

5. 市場規模と成長予測(金額)

- 5.1 材料別

- 5.1.1 バージン繊維

- 5.1.2 再生繊維

- 5.2 製品グレード別

- 5.2.1 晒し板紙

- 5.2.2 未晒し板紙

- 5.2.3 折り畳み箱板紙

- 5.2.4 白ライナーチップボード

- 5.2.5 液体包装用板紙

- 5.2.6 食品サービス用板紙

- 5.3 包装形態別

- 5.3.1 折り畳みカートン

- 5.3.2 液体包装

- 5.3.3 スリーブおよびトレイ

- 5.3.4 その他の包装形態

- 5.4 エンドユーザー産業別

- 5.4.1 飲料

- 5.4.2 食品

- 5.4.3 医薬品およびヘルスケア

- 5.4.4 化粧品およびトイレタリー

- 5.4.5 その他のエンドユーザー産業

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 アメリカ合衆国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米諸国

- 5.5.3 ヨーロッパ

- 5.5.3.1 イギリス

- 5.5.3.2 ドイツ

- 5.5.3.3 フランス

- 5.5.3.4 スペイン

- 5.5.3.5 イタリア

- 5.5.3.6 その他のヨーロッパ諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 インド

- 5.5.4.3 日本

- 5.5.4.4 オーストラリア

- 5.5.4.5 韓国

- 5.5.4.6 その他のアジア太平洋諸国

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 その他の中東諸国

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 ケニア

- 5.5.5.2.3 その他のアフリカ諸国

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Asia Pulp & Paper Company Ltd.

- 6.4.2 Mayr-Melnhof Karton AG

- 6.4.3 Nine Dragons Paper (Holdings) Limited

- 6.4.4 Smurfit WestRock

- 6.4.5 Graphic Packaging Holding Company

- 6.4.6 Stora Enso Oyj

- 6.4.7 International Paper Company

- 6.4.8 Metsä Board Corporation

- 6.4.9 Pankaboard Oyj

- 6.4.10 Klabin S.A.

- 6.4.11 Oji Holdings Corporation

- 6.4.12 Mondi plc

- 6.4.13 Rengo Co., Ltd.

- 6.4.14 Lee & Man Paper Manufacturing Ltd.

- 6.4.15 Georgia-Pacific LLC

- 6.4.16 Clearwater Paper Corporation

- 6.4.17 Sappi Limited

- 6.4.18 Holmen AB

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

板紙は、一般的に「紙」よりも厚く、強度や剛性に優れた板状の紙製品の総称です。その定義は国や地域によって多少異なりますが、日本では通常、坪量(単位面積あたりの質量)が200g/m²以上のものを指すことが多いです。単層のものもありますが、多くは複数の層を重ねて製造されており、それぞれの層に異なる原料や特性を持たせることで、多様な機能と用途に対応しています。紙が主に情報伝達や衛生用途に用いられるのに対し、板紙は主に包装、構造材、産業資材といった物理的な強度や保護が求められる分野でその真価を発揮します。

板紙には、その用途や特性に応じて多種多様な種類が存在します。主要なものとしては、まず「白板紙」が挙げられます。これは表面に白色度が高く平滑な塗工層を持つものが多く、美粧性が求められる菓子箱、化粧品箱、医薬品箱などの消費者向けパッケージに広く利用されます。コートボール、マニラボール、カード紙などがこれに分類され、印刷適性や加工適性に優れています。次に「段ボール原紙」があります。これは段ボールの表面材となるライナーと、波状の中芯となる中芯原紙に分けられ、主に古紙を原料として製造されます。輸送用梱包材として非常に重要であり、その強度と軽量性、リサイクル性が高く評価されています。さらに「雑板紙」と呼ばれる種類もあり、これは主に古紙を原料とし、表面加工を施さないものが多く、書籍の表紙、芯材、紙管、建材などに利用されるチップボールや色板紙などが含まれます。その他、特定の機能を持たせた「特殊板紙」も存在します。例えば、耐水性、耐油性、難燃性、帯電防止性、抗菌性などを付与したもので、食品包装や産業用途など、より高度な要求に応えるために開発されています。

板紙の用途は非常に広範にわたります。最も代表的なのは「包装材」としての利用です。食品、飲料、医薬品、化粧品、家電製品、日用品など、あらゆる商品の一次包装から輸送用二次包装まで、その形態は多岐にわたります。特に、環境意識の高まりからプラスチック代替素材としての需要が増加しています。また、「建材」としても利用され、石膏ボードの原紙や内装材、断熱材の芯材などに使われます。オフィスや学校で使われるファイル、バインダー、ノートの表紙といった「文具」にも不可欠です。さらに、家具の芯材、自動車の内装材、電気製品の絶縁材、パレット、紙管など、様々な「産業資材」としても活用されています。近年では、ディスプレイやPOP広告、イベントブースの部材など、一時的な構造物としてもその加工性と環境負荷の低さから注目されています。

板紙の製造から利用に至るまでには、様々な関連技術が関与しています。製造段階では、多層抄紙機(円網抄紙機や長網抄紙機)を用いて、異なる特性を持つパルプ層を重ね合わせる技術が重要です。これにより、表面の美粧性、中間の強度、裏面の加工性といった多様な要求に応えることができます。加工技術としては、印刷(オフセット印刷、グラビア印刷、フレキソ印刷など)、表面加工(コーティング、ラミネート、エンボス加工)、打ち抜き、折り加工、接着などがあり、これらを組み合わせることで最終製品の形状や機能が決定されます。特に、バリア性や耐水性、耐油性などを付与するためのコーティング技術は、食品包装分野で不可欠です。また、使用済み板紙を回収し、パルプ原料として再利用する「リサイクル技術」は、資源循環型社会の実現において極めて重要な役割を担っています。脱インク技術や異物除去技術の進化により、より高品質な再生パルプの製造が可能になっています。

板紙市場は、世界経済の動向や消費者のライフスタイルの変化に大きく影響されます。近年では、Eコマースの拡大に伴う輸送用梱包材(段ボール)の需要増加が顕著です。また、環境意識の高まりから、プラスチック製容器包装から紙製容器包装への転換が進んでおり、これが白板紙や特殊板紙の需要を押し上げています。特に、海洋プラスチック問題への対応として、リサイクル可能、生分解性、コンポスト可能な板紙製品の開発と導入が加速しています。一方で、原材料であるパルプや古紙の価格変動、エネルギーコストの上昇、物流コストの増加などが市場に影響を与える要因となっています。アジア太平洋地域、特に中国やインドなどの新興国における経済成長と消費拡大が、板紙市場全体の成長を牽引しています。環境規制の強化は、板紙メーカーにとって新たな技術開発や設備投資を促す一方で、持続可能な製品供給体制の構築を求める圧力にもなっています。

板紙の未来は、持続可能性と機能性の追求が主要なテーマとなるでしょう。環境面では、リサイクル性のさらなる向上はもちろんのこと、植物由来のバイオマス素材を原料とした板紙や、生分解性・コンポスト可能な板紙の開発が加速すると考えられます。これにより、プラスチック代替としての役割がさらに拡大するでしょう。機能面では、より高度なバリア性(酸素、水蒸気、油分など)を持つ板紙、抗菌・抗ウイルス機能を持つ板紙、温度変化を感知するスマートパッケージング機能を持つ板紙など、高付加価値化が進むと予想されます。また、軽量化と強度維持の両立も重要な課題であり、ナノセルロースなどの新素材技術の応用が期待されています。デジタル印刷技術の進化は、多品種小ロット生産やパーソナライズされたパッケージングを可能にし、市場の多様なニーズに応える柔軟性をもたらします。さらに、IoT技術との連携により、サプライチェーン全体の効率化やトレーサビリティの確保にも貢献する可能性があります。板紙は、単なる包装材に留まらず、環境と社会の課題解決に貢献する多機能素材として、その可能性を広げていくことでしょう。