セラミックテキスタイル市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

セラミックテキスタイル市場レポートは、業界を繊維タイプ(耐火セラミック、低生体溶解性、その他)、製品タイプ(布、テープ、その他)、最終用途産業(産業用、輸送用、その他)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)別にセグメント化しています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

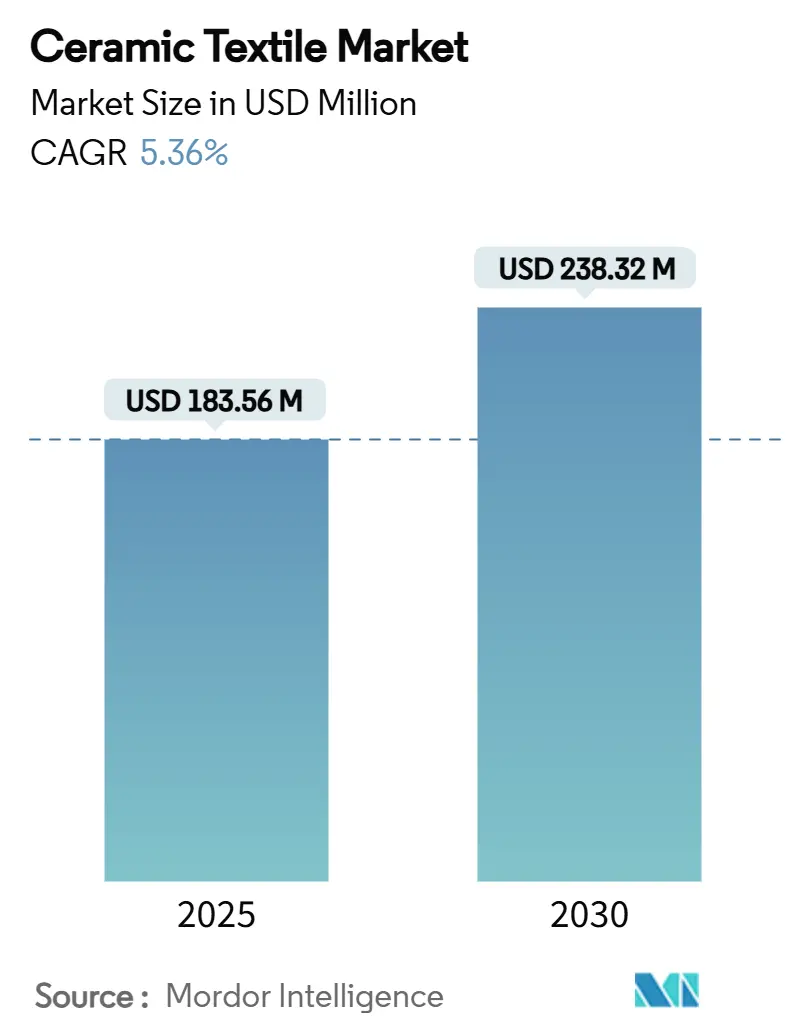

セラミック繊維市場は、高温断熱材への需要増加を背景に、着実な成長を遂げています。2025年には1億8,356万米ドルと評価される市場規模は、2030年には2億3,832万米ドルに達すると予測されており、この期間の年平均成長率(CAGR)は5.36%です。この成長は、鉄鋼、石油化学、バッテリー製造といった産業分野で、従来の材料では対応できない高温環境下での断熱ニーズが高まっていることに起因しています。また、省エネルギー規制の強化、低生体溶解性繊維の化学的進歩、電気自動車生産の増加も市場機会を拡大しています。主要メーカーによる生産能力の増強や、労働安全に関する規制強化による低生体溶解性グレードへの移行も、市場の成熟と産業界での広範な受け入れを示唆しています。

市場の成長を牽引する主な要因は以下の通りです。第一に、高温産業用断熱材の需要増加です。鉄鋼、ガラス、石油化学プラントの連続炉は1,200°Cを超える運転温度に達し、従来の鉱物繊維では対応できない熱損失を引き起こしています。セラミック繊維は、従来の耐火レンガと比較して熱損失を最大30%削減し、燃料節約とメンテナンスサイクルの延長に貢献します。特にアジアの工場における生産量目標の引き上げがこの傾向を強め、セラミック繊維は世界中の炉のアップグレードに不可欠な要素となっています。

第二に、プロセス産業における省エネルギー規制です。温室効果ガス排出量開示規則の改定により、産業施設は熱効率の改善を文書化する必要があり、セラミック繊維は大規模なプロセス変更なしに規制遵守を達成する容易な手段となっています。北米の精製所やヨーロッパのセラミック製造ラインでは、すでにセラミック断熱モジュールが報告基準を満たすために利用されており、中国やインドでも同様の法規制が導入されつつあります。これらの動向は長期的な需要を強化し、市場に政策的な追い風をもたらしています。

第三に、優れた重量対性能特性です。航空宇宙タービンシュラウド、自動車バッテリーシールド、次世代排気システムは、金属代替品よりも軽量でありながら2,000 MPaを超えるセラミック繊維の強度から恩恵を受けています。軽量化は燃費向上や電気自動車の航続距離延長につながるため、設計エンジニアはヒートシールドにセラミッククロス、テープ、ロープを指定することが増えています。これにより、セラミック繊維市場はコストよりも性能を重視する方向へと進化しています。

第四に、バッテリーギガファクトリーの熱管理における採用です。中国、日本、米国におけるギガファクトリーの急速な建設は、数千回の熱サイクルに耐え、微細な亀裂を生じさせない断熱材の需要を高めています。パナソニックエナジーなどのセルメーカーは、厳格な安全マージンを満たすために、オーブン壁やパックアセンブリにセラミックブランケットを組み込んでいます。世界の電気自動車生産が増加するにつれて、バッテリー工場はセラミック繊維市場にとって最も確実な需要源の一つとなっています。

第五に、都市型航空モビリティ(UAM)における耐火材料の要件です。UAMプロトタイプの開発が進む北米とEUでは、耐火材料の需要が高まっており、セラミック繊維はこれらの新しい航空機の安全性と性能要件を満たす上で重要な役割を果たすと期待されています。

一方で、市場の成長を抑制する要因も存在します。第一に、耐火セラミック繊維(RCF)の発がん性分類です。RCFの発がん性分類により、0.2繊維/cm³の作業曝露限界が設定され、従来の耐火グレードを扱う工場では監視、個人保護具、廃棄コストが増加しています。ヨーロッパではすでに代替評価が義務付けられており、低生体溶解性繊維への移行が加速しています。この安全性を重視した転換は短期的な需要を抑制するものの、最終的には市場を拡大する技術革新を促進しています。

第二に、従来の断熱材と比較した高い生産コストです。ゾルゲル繊維引き抜きや焼結には厳密な温度管理と高純度原料が必要であり、ガラスウールの3倍もの価格になることがあります。熱リスクが800°C未満の用途では、より安価な材料が選択されることが多いため、メーカーは規模の経済と自動織機に投資し、コスト差を縮めて将来の競争力を確保しています。

第三に、高純度アルミノケイ酸原料の供給不足です。特に専門的な採掘地域において、この原料の供給不足はセラミック繊維の生産に影響を与え、長期的な市場成長に対する潜在的な制約となる可能性があります。

セグメント分析では、以下の動向が見られます。

繊維別では、2024年に耐火セラミック繊維(RCF)が市場の56.18%を占め、約1億300万米ドルの価値がありましたが、その成長率は低生体溶解性繊維(LBPF)の6.58%のCAGRに比べて鈍化しています。規制当局や工場管理者は、体液中で30日以内に溶解する繊維を好み、曝露コンプライアンスを容易にしています。低生体溶解性製品の市場規模は2030年までに6,200万米ドルに達する可能性があり、健康問題がもはやニッチな懸念ではないことを示しています。低毒性のアルミノケイ酸繊維、多結晶ムライト、および設計されたアルカリ土類ケイ酸塩のバリアントは、耐熱衝撃性においてRCFに匹敵する性能を発揮しています。日本とドイツのパイロットラインではすでに低生体溶解性原料のみで稼働しており、中国のメーカーは輸出向け生産を拡大しています。大学との戦略的なR&Dパートナーシップは特性改善を加速させ、より安全な化学物質が普及する中でもセラミック繊維市場が技術的にダイナミックであり続けることを保証しています。

タイプ別では、2024年にクロス(布)が市場の37.95%を占め、約7,000万米ドルに相当しました。クロスは汎用性が高く、切断しやすく、炉の内張りに統合しやすいため、需要は安定しています。しかし、成長はスリーブ、編組スリーブ、テープ、ロープへと移行しており、これらは合わせて7.08%のCAGRで拡大し、毎年市場シェアを伸ばしています。自動車のワイヤーハーネスにはバッテリー火災封じ込めのために編組スリーブが採用され、タービンメーカーは高温ガスダクト保護のために厚肉スリーブを指定しています。これらの特殊な形状は、セラミック糸とステンレス鋼補強材を組み合わせたハイブリッド製品の機会を創出し、温度限界を犠牲にすることなく取り扱い性を向上させています。高度な織機、精密な編組角度、ナノ粒子コーティングは、市場における利益を保護する知的財産上の優位性を生み出しています。

最終用途産業別では、2024年に産業プロセスが市場規模の46.42%を占め、連続炉、改質器、ガラス予熱炉によって牽引されています。このセグメントは、予期せぬ停止が材料コストをすぐに上回るため、予測可能な支出を享受しています。しかし、電気・電子分野は、高密度化する半導体製造工場、レーザー加工チャンバー、チップパッケージングオーブンの需要増加により、7.45%のCAGRを記録しています。デバイスの形状が縮小するにつれて、プロセスウィンドウが狭まり、わずかな熱変動でも歩留まりが損なわれる可能性があります。熱容量の低いセラミックテープは温度上昇を安定させ、織り込みガスケットはウェーハエッチング中のプラズマ攻撃に耐えます。この新たな需要は、周期的な鉄鋼生産への依存を軽減し、重工業が減速する際にも市場を安定させています。

地域別分析では、以下の特徴が見られます。

アジア太平洋地域は、2024年に市場の42.19%を占め、6.17%の地域CAGRで拡大する見込みです。中国は炉の改修プロジェクトを主導し、日本は繊維化学特許に注力し、韓国は電子グレードの消費を牽引しています。山東省と広西チワン族自治区のアルミノケイ酸鉱山へのアクセスは、現地のサプライチェーンをさらに安定させ、アジアの生産者に近隣の精製所やバッテリー工場への輸送上の優位性をもたらしています。

北米は航空宇宙分野で依然として強く、都市型航空モビリティのプロトタイプの最も早い採用地域です。連邦政府の効率化クレジットプログラムは施設アップグレードを奨励しており、米国の精製所は初期費用が高いにもかかわらず、古いレンガの内張りを折りたたみ式セラミックモジュールに置き換えています。EVサプライチェーンに不可欠なカナダのニッケル・コバルトプロジェクトも、回転式焼成炉にセラミックブランケットを導入し、この地域の市場基盤を広げています。

ヨーロッパは高い労働コストと世界クラスの材料研究のバランスを取っています。ドイツの複合材料クラスターはセラミックマトリックスプロセスを改良し、フランスは民間航空の足跡を活用し、スカンジナビアの製鉄所はCO₂排出強度を抑制するために高炉の出銑口にセラミックロープシールを後付けしています。より厳格な労働安全指令は、低生体溶解性繊維への移行を加速させており、ヨーロッパの需要は地域平均販売価格を引き上げるプレミアムグレードに傾いています。これらの要因が相まって、主要な経済圏全体で市場の見通しを堅固なものにしています。

競争環境を見ると、セラミック繊維市場は中程度の断片化が進んでおり、グローバルプレイヤーと地域メーカーが競合しています。3Mのような企業は、材料科学の専門知識と流通ネットワークを活用してプレミアムな地位を維持しています。一方、IBIDENやLuyang Energy-saving Materialsのような企業は、ニッチな用途や地域市場に焦点を当てています。大手企業は、バッテリー熱管理や都市型航空モビリティなどの新たな用途に対応するため、生産能力とR&Dへの投資を増やしています。垂直統合と用途特化型製品開発が主要な戦略であり、Morgan Advanced Materialsが半導体やクリーンエネルギーなどの高価値セクターをターゲットにしていることからも明らかです。eVTOL航空機の熱保護や次世代バッテリーシステムにおける新たな機会は、高度な技術能力を持つ企業に有利に働きます。市場は、洗練された最終ユーザーの要求を満たすために、高度な繊維化学、自動製造、およびオーダーメイドの製品開発を重視しています。主要企業には、3M、Mineral Seal Corporation、Alkegen、IBIDEN、Isolite Insulating Products Co., Ltd.などが挙げられます。

最近の業界動向としては、2024年11月にNUTEC Groupがセラミック繊維モジュールおよびブランケットの生産能力を強化するため、ノースカロライナ州ハンターズビルにある本社を倍増させました。また、2024年4月には、米国環境保護庁(EPA)が2025年1月より、セラミック製造を温室効果ガス報告規則に組み入れ、セラミック繊維バリューチェーン全体の生産者に対するコンプライアンス義務を増加させました。

これらの要因から、セラミック繊維市場は、高温環境下での性能と安全性の要求に応え、技術革新と規制の変化に適応しながら、今後も成長を続けると見込まれています。

セラミックテキスタイル市場レポートの概要

本レポートは、セラミックテキスタイル市場に関する包括的な分析を提供しています。市場の定義、調査範囲、調査方法、エグゼクティブサマリーから始まり、市場の現状、成長予測、主要な推進要因と阻害要因、バリューチェーン分析、ポーターのファイブフォース分析、競争環境、そして将来の展望と機会について詳細に記述されています。

市場規模と成長予測

セラミックテキスタイル市場は、2025年に1億8,356万米ドルと評価されており、2030年までに年平均成長率(CAGR)5.36%で成長し、2億3,832万米ドルに達すると予測されています。

市場の主要な推進要因

市場の成長を牽引する主な要因としては、高温産業用断熱材に対する需要の増加、プロセス産業におけるエネルギー効率規制の強化、優れた重量対性能特性、バッテリーギガファクトリーにおける熱管理への採用拡大、そして都市型航空モビリティ(UAM)における耐火材料要件の高まりが挙げられます。特に、セラミック繊維ライニングは炉の熱損失を最大30%削減し、大規模なプロセス再設計なしにエネルギー効率の義務達成を可能にします。

市場の主要な阻害要因

一方で、市場の拡大を抑制する要因も存在します。具体的には、一部の耐火セラミック繊維(RCF)の発がん性分類、従来の断熱材と比較して高い生産コスト、高純度アルミノケイ酸塩原料の供給不足などが挙げられます。

市場セグメンテーション

本レポートでは、市場を以下の主要なセグメントに分けて詳細に分析しています。繊維別では、耐火セラミック繊維、低生体溶解性繊維、その他の繊維(多結晶ムライト繊維など)に分類されます。タイプ別では、布、テープ、ロープ、糸、その他のタイプ(スリーブ/編組スリーブなど)に分けられます。最終用途産業別では、産業、輸送、その他の最終用途産業(電気・電子など)が対象です。地域別では、アジア太平洋、北米、ヨーロッパ、南米、中東・アフリカの各市場が分析されています。

地域別分析

特に地域別分析では、アジア太平洋地域が2024年に世界の収益の42.19%を占め、年平均成長率6.17%と全地域の中で最も速い成長を遂げていることが強調されています。この地域には、中国、インド、日本、韓国などが含まれます。

競争環境

競争環境については、市場集中度、戦略的動向、市場シェア/ランキング分析が行われています。主要企業としては、3M、Alkegen、IBIDEN、Isolite Insulating Products Co., Ltd.、Luyang Energy-saving Materials Co., Ltd.などが挙げられ、各社のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、製品・サービス、最近の動向などがプロファイルされています。

市場の機会と将来の展望

レポートはまた、市場の機会と将来の展望、特に未開拓の領域や満たされていないニーズの評価についても触れており、今後の市場発展の可能性を示唆しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 高温産業用断熱材の需要増加

- 4.2.2 プロセス産業におけるエネルギー効率規制

- 4.2.3 優れた重量対性能特性

- 4.2.4 バッテリーギガファクトリーの熱管理における採用

- 4.2.5 都市型航空モビリティにおける耐火材料要件

- 4.3 市場の阻害要因

- 4.3.1 耐火セラミック繊維の発がん性分類

- 4.3.2 従来の断熱材と比較した高い生産コスト

- 4.3.3 高純度アルミノケイ酸原料の供給不足

- 4.4 バリューチェーン分析

- 4.5 ポーターの5つの力

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(金額)

- 5.1 繊維別

- 5.1.1 耐火セラミック

- 5.1.2 低生体溶解性

- 5.1.3 その他の繊維(多結晶ムライト繊維など)

- 5.2 タイプ別

- 5.2.1 布

- 5.2.2 テープ

- 5.2.3 ロープ

- 5.2.4 糸

- 5.2.5 その他のタイプ(スリーブ/編組スリーブなど)

- 5.3 エンドユーザー産業別

- 5.3.1 産業

- 5.3.2 輸送

- 5.3.3 その他のエンドユーザー産業(電気・電子など)

- 5.4 地域別

- 5.4.1 アジア太平洋

- 5.4.1.1 中国

- 5.4.1.2 インド

- 5.4.1.3 日本

- 5.4.1.4 韓国

- 5.4.1.5 その他のアジア太平洋地域

- 5.4.2 北米

- 5.4.2.1 アメリカ合衆国

- 5.4.2.2 カナダ

- 5.4.2.3 メキシコ

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 イタリア

- 5.4.3.4 フランス

- 5.4.3.5 その他のヨーロッパ地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米地域

- 5.4.5 中東およびアフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 南アフリカ

- 5.4.5.3 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア(%) / ランキング分析

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、入手可能な財務情報、戦略情報、市場順位/シェア、製品およびサービス、最近の動向を含む)

- 6.4.1 3M

- 6.4.2 3 Tex Fabrics

- 6.4.3 Alkegen

- 6.4.4 CeraMaterials

- 6.4.5 Double Egret Thermal Insulation Co., Ltd.

- 6.4.6 EAS

- 6.4.7 FibreCast Inc.

- 6.4.8 Great Lakes Textiles

- 6.4.9 IBIDEN

- 6.4.10 Isolite Insulating Products Co., Ltd.

- 6.4.11 JA Harrison & Company Limited

- 6.4.12 Luyang Energy-saving Materials Co., Ltd.

- 6.4.13 Mineral Seal Corporation

- 6.4.14 NUTEC Incorporated

- 6.4.15 Rath-Group

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

セラミックテキスタイルに関する包括的な概要

セラミックテキスタイルは、セラミック繊維を原料とし、織物、編物、不織布といったテキスタイル形態に加工された先進的な材料群を指します。従来の有機繊維や金属繊維では達成し得ない、セラミック特有の優れた耐熱性、耐薬品性、電気絶縁性、機械的強度、そして耐摩耗性といった特性を兼ね備えている点が最大の特徴です。これらの特性により、極めて過酷な高温環境や腐食性雰囲気下での使用を可能にし、様々な産業分野において不可欠な素材としてその重要性を増しています。その開発は、より高性能で耐久性のある材料へのニーズに応える形で進展してきました。

セラミックテキスタイルの種類は、主にその原料となるセラミック繊維と、最終的なテキスタイル形態によって分類されます。原料としては、アルミナ(Al2O3)繊維、シリカ(SiO2)繊維、炭化ケイ素(SiC)繊維、ジルコニア(ZrO2)繊維、ムライト(3Al2O3・2SiO2)繊維などが代表的です。これらはそれぞれ、高温強度、断熱性、高強度・耐酸化性、超高温耐性といった独自の特性を持ち、特定の用途に合わせて選択されます。また、複数のセラミック成分を組み合わせた複合セラミック繊維も開発されています。テキスタイル形態としては、高強度と寸法安定性が求められる織物、柔軟性や伸縮性が必要な編物、断熱材やフィルター用途の不織布やフェルト、そしてシーリング材や補強材としてのロープ、テープ、ヤーンなど、多様な形状が存在し、幅広いアプリケーションへの適用を可能にしています。

セラミックテキスタイルの用途は非常に多岐にわたります。工業炉や窯業分野では炉内ライニングや断熱材、ガスケットとして、航空宇宙分野ではロケットエンジン部品や耐熱ブランケットなど極限環境下での信頼性が求められる箇所に不可欠です。自動車産業では排気系部品の断熱材や触媒担体、ブレーキパッド補強材として、発電分野ではガスタービン部品や燃料電池構成材料に利用されます。化学プラントでは耐薬品性フィルターやシール材、金属産業では溶融金属フィルター、防火服や耐熱手袋といった安全・防災用品、高温ガスフィルターなどの環境・エネルギー分野でも重要な役割を担います。さらに、繊維強化セラミックス(CFRC)や繊維強化金属(FRM)といった先進複合材料の補強繊維としてもその価値を発揮しています。

セラミックテキスタイルの製造には高度な関連技術が不可欠です。セラミック繊維の製造技術には、有機高分子を紡糸・焼成する前駆体法(SiC繊維など)、セラミック原料を溶融して紡糸する溶融紡糸法、セラミック前駆体ゾルを紡糸・ゲル化・焼成するゾルゲル法(アルミナ、シリカ繊維など)があります。これらの繊維をテキスタイルに加工する技術には、織機や編機を用いるほか、ニードルパンチやスパンボンドといった不織布製造技術が活用されます。さらに、耐摩耗性向上や撥水性付与のための表面処理技術も重要です。製品の性能を保証するためには、高温強度試験、熱伝導率測定、耐クリープ性試験、耐食性試験といった厳格な評価技術に加え、走査型電子顕微鏡(SEM)や透過型電子顕微鏡(TEM)を用いた微細構造解析が不可欠です。

市場背景としては、世界的な省エネルギー化、CO2排出量削減の要求増大、そして産業機器の高温化・高効率化へのニーズが、セラミックテキスタイル市場の成長を強く牽引しています。航空宇宙や自動車分野における軽量化・高強度化の追求、環境規制強化による高性能フィルターの需要も市場拡大の要因です。主要なプレイヤーは日本、米国、欧州、中国の素材メーカーが中心ですが、高コスト、材料の脆性、加工の難しさ、そして量産技術の確立といった課題も依然として存在します。これらの課題克服が、さらなる市場浸透の鍵となります。

将来展望として、セラミックテキスタイルはさらなる高性能化が期待されています。より高い耐熱性、強度、耐久性を持つ新素材の開発や、センサー機能の付与といった複合化による多機能化が進むでしょう。製造プロセスの効率化や原料コストの削減、リサイクル技術の確立による低コスト化も重要な研究開発テーマです。新規用途開拓も活発に進められており、生体適合性セラミック繊維を用いた医療分野への応用、高周波基板や放熱材料としてのエレクトロニクス分野への展開、さらにはスマートテキスタイルへの組み込みなど、その可能性は無限大です。持続可能な社会の実現に向けて、環境負荷の低い製造プロセスの開発や、長寿命化による廃棄物削減への貢献も期待されており、セラミックテキスタイルは未来の産業を支える基幹材料の一つとして、その進化を続けていくことでしょう。