電気試験装置市場:規模・シェア分析、成長動向と予測 (2026-2031年)

電気試験装置市場レポートは、機器の移動性(据え置き型およびポータブル型)、製品カテゴリ(オシロスコープ、マルチメーターなど)、試験用途(電圧、性能、試運転、保守、コンプライアンス、校正)、産業用途(エネルギー、航空宇宙、製造、自動車など)、および地域で区分されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

電気試験装置市場の概要

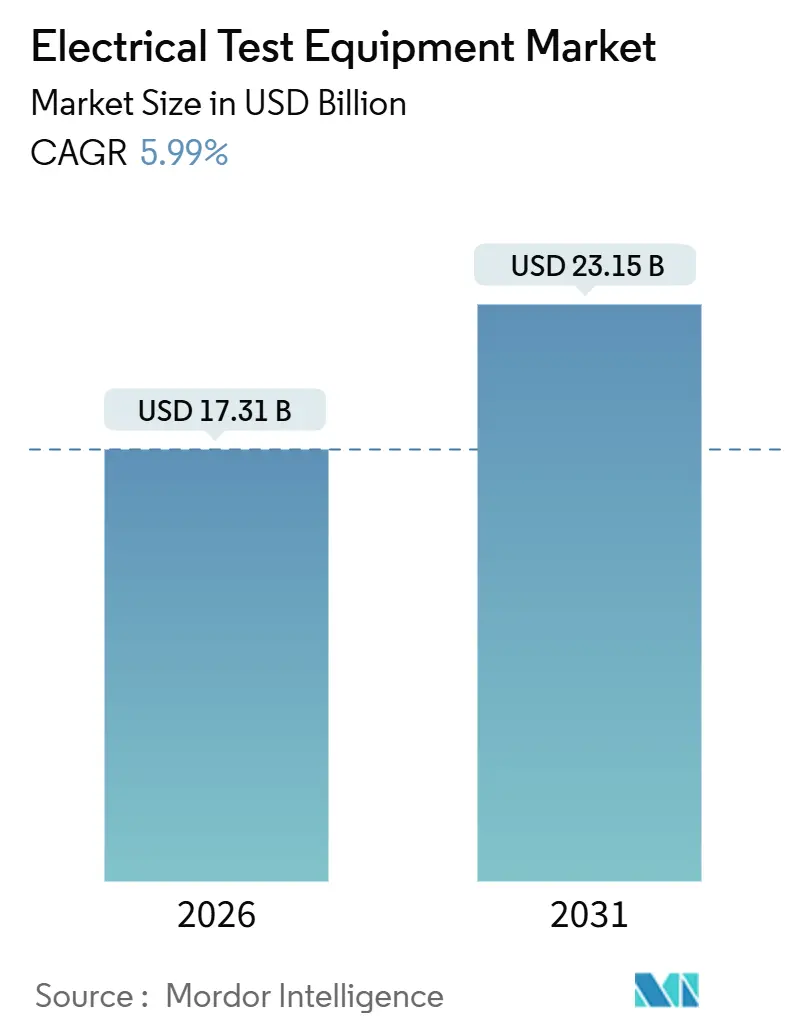

電気試験装置市場は、2026年に173.1億米ドル規模に達し、2031年には231.5億米ドルに成長し、予測期間中の年平均成長率(CAGR)は5.99%と予測されています。この市場の成長は、ポータブル機器、回生型負荷、コネクテッドアナライザーが牽引しており、電力会社、製造業者、サービスプロバイダーが現場のワークフローを近代化し、ラボのデジタル化を進めていることが背景にあります。特に、バッテリーエネルギー貯蔵の試運転、半導体製造、5Gネットワークの展開において、高帯域幅で安全基準に準拠し、検証サイクルを短縮できる機器への需要が高まっています。

市場を牽引する要因

1. 世界的な電気安全規制の厳格化: IEC 61010-1 Edition 4.0やUL 9540A、IEC 62443などの規制強化により、メーカーとエンドユーザーは機器の更新を余儀なくされています。これにより、データセンターや製薬施設などで、堅牢な筐体とセキュアなファームウェアを備えたポータブル安全アナライザーの出荷が二桁成長を記録しています。

2. 再生可能エネルギー設備の拡大: 太陽光発電や風力発電などの大規模な再生可能エネルギー設備が増加し、高調波、電力品質、絶縁検証が必要なグリッドエッジの試験ポイントが多様化しています。米国エネルギー省のプログラムや北海沖の洋上風力発電プロジェクト、中国のグリッド貯蔵サイトにおける性能試験義務化などが、高電圧・高精度ポータブル機器への投資を促進しています。

3. 5Gおよび高速ネットワークの普及: 3GPP Release 18により試験周波数が71 GHzに達し、従来のプロトコルアナライザーでは対応しきれなくなっています。KeysightのUXM 5G Wireless Test Platformのような統合型試験プラットフォームや、Open RANアーキテクチャに対応する相互運用性試験スイートへの需要が高まっています。また、光ファイバーバックホールの拡大により、光時間領域反射率計が現場での使用に移行し、自動化された簡易な機器の需要が増加しています。

4. EV普及とバッテリー試験需要の増加: 350 kWを超える急速充電や全固体電池の登場により、自動車ラボでの検証作業が激化しています。ISO/SAE 12906:2024などの規格により、広範な温度条件下でのサイクル寿命試験が義務付けられ、回生型テスターの導入が進んでいます。中国のGB/T 31467-2023の改訂も、国内のバッテリー試験システム需要を押し上げています。

5. サービスとしての予知保全の普及: 北米と欧州を中心に、データ駆動型の稼働時間確保を目指す予知保全の導入が進んでいます。

6. エネルギー回生型負荷の需要: 自動車およびエネルギー分野での早期導入が進んでいます。

市場の抑制要因

1. 機器の高い導入コスト: 10ギガヘルツのオシロスコープが10万米ドルを超えるなど、高価な機器は新興市場の多くの地域ラボにとって手の届かない存在であり、近代化を遅らせています。

2. 技術進歩による急速な陳腐化: ミリ波技術の採用やソフトウェア定義無線、進化するサイバーセキュリティ基準により、製品の有効寿命が短縮されています。顧客は、新しいプロトコルや周波数帯域が2年以内に登場する可能性を考慮し、設備投資をためらう傾向があります。

3. 熟練した計測技術者の不足: 北米と欧州で顕著であり、アジア太平洋地域でも問題になりつつあります。

4. コネクテッドデバイスにおけるサイバーセキュリティリスク: 規制産業において特に重要視されています。

セグメント分析

* 機器の可動性別: ポータブル機器が2025年に市場シェアの61.73%を占め、2031年までに7.12%のCAGRで成長すると予測されています。電力会社や請負業者、再生可能エネルギー設置業者が、回路の非通電化を不要にするバッテリー駆動型デバイスを好むためです。据え置き型機器は半導体製造施設などで重要性を維持していますが、堅牢な筐体とIEC 61010-1の落下試験準拠により、ポータブル機器の用途が拡大しています。

* 製品カテゴリー別: マルチメーターとクランプメーターが2025年の収益の28.74%を占めましたが、低価格製品との価格競争に直面しています。一方、回生型電子負荷は絶対的な規模は小さいものの、全カテゴリー中で最速の6.33%のCAGRで成長すると予測されています。オシロスコープは、2,000米ドル以下の教育・修理市場向けと、50,000米ドル以上の航空宇宙プログラム向けに二極化しています。

* 試験用途別: 電圧試験が2025年に31.74%のシェアを占める基盤的な用途ですが、予知保全および状態監視は、プラントがデータ駆動型の稼働時間を求めるため、6.66%のCAGRで拡大すると予測されています。

* 産業用途別: エネルギーおよび電力分野が2025年に41.82%の最大の収益シェアを占めました。しかし、自動車およびeモビリティ分野は、急速充電、全固体電池、バッテリー管理システム試験のニーズを反映し、2031年までに6.77%のCAGRで最も急速に成長すると予測されています。

地域分析

* 北米: 2025年に世界の収益の38.73%を占め、連邦政府による送電網アップグレードやEVバッテリーラボの拡大が市場を支えています。

* 欧州: エネルギー転換の加速が、電力品質および絶縁診断ツールへの投資を促進しています。

* アジア太平洋: 2031年までに最も強力な6.65%のCAGRを記録すると予測されています。台湾の半導体設備投資、韓国のメモリチップ工場、中国の貯蔵試験義務化、インドの電子機器工場へのインセンティブなどが成長を牽引しています。

* 南米、中東、アフリカの新興市場: 絶対的な取引量は少ないものの、ポータブル安全テスターやグリッドコードアナライザーを必要とする堅調なプロジェクトパイプラインがあり、市場のフットプリントを広げています。

競争環境

Keysight Technologies、Rohde and Schwarz、Tektronix、Fluke Corporation、Emerson Test and Measurementのトップ5ベンダーが、2024年の収益の約半分を占め、中程度の市場集中度を示しています。KeysightはSpirentの買収により5Gプロトコル検証を統合し、ソフトウェアの優位性を深めています。Flukeのマルチメーターは、Rigolなどの新規参入企業との価格競争に直面しています。

回生型電子負荷やIEC 62443準拠のサイバーセキュリティ強化型機器には、まだ空白の機会が存在します。KeysightのPathWaveクラウドスイートは、顧客を囲い込み、継続的な収益源を生み出すサブスクリプションエコシステムへの転換を象徴しています。Itechなどの中国企業は、国内のバッテリーテスター市場で最大40%の低価格で既存企業を凌駕していますが、Tier-1自動車プログラムでは信頼性の懸念が残ります。パートナーシップ、現地生産、ターンキー校正パッケージが、ソフトウェア定義型でサービス中心のモデルへと進化する電気試験装置市場において、決定的な要素となっています。

最近の業界動向

* 2025年12月: Keysight TechnologiesがTSMCと提携し、2nmノード向け試験ソリューションを共同開発。

* 2025年11月: Rohde and Schwarzが16 GHz帯域幅のRTPオシロスコープファミリーを発表。

* 2025年10月: Fluke CorporationがIEC 62443-4-2準拠ファームウェアを搭載した1770シリーズ三相電力品質アナライザーを導入。

* 2025年9月: Chroma ATEが欧州の自動車メーカーから全固体電池検証用回生型バッテリーテスターの4,700万米ドル相当の受注を獲得。

本レポートは、電気試験装置市場に関する詳細な分析を提供しています。市場は2026年に173.1億米ドル規模に達し、2031年までに231.5億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は5.99%です。

市場の成長を牽引する主な要因としては、より厳格なグローバルな電気安全規制、再生可能エネルギー設備の拡大、5Gおよび高速ネットワークの普及、EV導入の増加とバッテリー試験需要、サービスとしての予知保全の採用拡大、そしてエネルギー回生型負荷の需要が挙げられます。

一方で、機器の高い取得コスト、急速な技術進化による陳腐化、熟練した計測技術者の不足、接続デバイスにおけるサイバーセキュリティリスクが市場の成長を抑制する要因として挙げられています。

本レポートの主要な洞察として、製品カテゴリー別では、バッテリー検証ラボが放電エネルギーの最大90%を回収し、光熱費を削減できるため、回生型電子負荷が6.33%のCAGRで最も速い成長を示しています。また、試験装置のモビリティに関しては、ポータブル機器が市場シェアの61.73%を占め、7.12%のCAGRで成長すると見込まれています。これは、現場作業員が資産の電源を切ったり、機器をラボに運んだりすることなく、試運転を完了できるためです。さらに、IEC 61010-1 Edition 4.0やUL 9540Aといった最新の安全規制は、筐体の再設計やバッテリー貯蔵火災試験の長期化を義務付けており、これにより交換サイクルが加速し、コンプライアンス関連の支出が増加しています。地域別では、アジア太平洋地域が半導体製造工場の建設、EVバッテリー工場、政府のインセンティブ制度により、6.65%のCAGRで最も高い成長を遂げると予測されています。

本レポートでは、市場を機器のモビリティ(据え置き型、ポータブル型)、製品カテゴリー(オシロスコープ、マルチメーター、電力アナライザー、電気安全テスター、バッテリー試験装置、電子負荷、信号発生器、ネットワークアナライザー、データ収集システムなど)、試験アプリケーション(電圧試験、機能/性能試験、設置・試運転試験、予防保全・状態監視、コンプライアンス・認証試験、品質保証・ラボ校正)、産業アプリケーション(エネルギー・電力、航空宇宙・防衛、製造・産業オートメーション、自動車・Eモビリティ、通信・ITインフラ、ヘルスケア・医療機器など)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)に細分化して分析しています。

競争環境については、市場集中度、戦略的動向、市場シェア分析、およびKeysight Technologies, Inc.、Rohde and Schwarz GmbH and Co. KG、Tektronix, Inc.、Fluke Corporation、Yokogawa Test and Measurement Corporation、Anritsu Corporation、Hioki E.E. Corporationなど主要企業のプロファイルが詳細に記述されています。

本レポートは、市場の機会と将来の展望についても言及しており、未開拓の領域や満たされていないニーズの評価も含まれています。

1. 序論

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 世界的な電気安全規制の厳格化

- 4.2.2 再生可能エネルギー設備の拡大

- 4.2.3 5Gおよび高速ネットワークの普及

- 4.2.4 EV導入の増加とバッテリーテスト需要

- 4.2.5 サービスとしての予知保全の採用

- 4.2.6 エネルギー回生負荷の需要

- 4.3 市場の阻害要因

- 4.3.1 機器の高い導入コスト

- 4.3.2 技術進歩による急速な陳腐化

- 4.3.3 熟練した計測技術者の不足

- 4.3.4 接続デバイスにおけるサイバーセキュリティリスク

- 4.4 産業バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入者の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

- 4.8 投資分析

5. 市場規模と成長予測(金額)

- 5.1 機器の可動性別

- 5.1.1 据え置き型

- 5.1.2 ポータブル型

- 5.2 製品カテゴリ別

- 5.2.1 オシロスコープ

- 5.2.2 マルチメーターおよびクランプメーター

- 5.2.3 パワーアナライザー

- 5.2.4 電気安全テスター

- 5.2.5 バッテリー試験装置

- 5.2.6 高電圧テスター

- 5.2.7 電子負荷

- 5.2.8 信号発生器およびファンクションジェネレーター

- 5.2.9 ネットワークおよびプロトコルアナライザー

- 5.2.10 データ収集システム

- 5.3 試験用途別

- 5.3.1 電圧試験

- 5.3.2 機能性/性能試験

- 5.3.3 設置および試運転試験

- 5.3.4 予防保全および状態監視

- 5.3.5 コンプライアンスおよび認証試験

- 5.3.6 品質保証およびラボ校正

- 5.4 産業用途別

- 5.4.1 エネルギーおよび電力

- 5.4.2 航空宇宙および防衛

- 5.4.3 製造業および産業オートメーション

- 5.4.4 家庭用電化製品

- 5.4.5 石油およびガス

- 5.4.6 自動車およびEモビリティ

- 5.4.7 電気通信およびITインフラ

- 5.4.8 ヘルスケアおよび医療機器

- 5.4.9 研究および学術

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米諸国

- 5.5.3 欧州

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 その他の欧州諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 韓国

- 5.5.4.5 ASEAN

- 5.5.4.6 その他のアジア太平洋諸国

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 その他の中東諸国

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 ナイジェリア

- 5.5.5.2.3 その他のアフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Keysight Technologies, Inc.

- 6.4.2 Rohde and Schwarz GmbH and Co. KG

- 6.4.3 Tektronix, Inc.

- 6.4.4 Fluke Corporation

- 6.4.5 National Instruments Corporation

- 6.4.6 Yokogawa Test and Measurement Corporation

- 6.4.7 Anritsu Corporation

- 6.4.8 Chroma ATE Inc.

- 6.4.9 Hioki E.E. Corporation

- 6.4.10 Megger Group Limited

- 6.4.11 Chauvin Arnoux SA

- 6.4.12 BandK Precision Corporation

- 6.4.13 Viavi Solutions Inc.

- 6.4.14 Advantest Corporation

- 6.4.15 Teledyne LeCroy Inc.

- 6.4.16 Good Will Instrument Co., Ltd.

- 6.4.17 Rigol Technologies Co., Ltd.

- 6.4.18 Mastech Group Limited

- 6.4.19 Ideal Industries, Inc.

- 6.4.20 Kikusui Electronics Corporation

- 6.4.21 EA Elektro-Automatik GmbH and Co. KG

- 6.4.22 NH Research, Inc.

- 6.4.23 Itech Electronic Co., Ltd.

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

電気試験装置は、電気・電子部品、製品、システムが設計通りに機能するか、安全基準を満たすか、あるいは期待される性能を発揮するかを測定・評価するために不可欠な機器群を指します。これらは、電圧、電流、抵抗、周波数、インピーダンスといった電気的特性を精密に測定し、異常の有無や性能の検証を行うことで、製品の品質保証、研究開発、製造工程、保守点検など、多岐にわたる段階で重要な役割を担っています。現代社会において、電気・電子技術はあらゆる産業の基盤となっており、その信頼性と安全性を確保するためには、電気試験装置の存在が欠かせません。

電気試験装置には非常に多様な種類が存在します。汎用的な測定器としては、電圧、電流、抵抗を測定するデジタルマルチメータ、電気信号の波形を時間軸で観測するオシロスコープ、安定した電源を供給する直流安定化電源、特定の波形を生成するファンクションジェネレータなどがあります。これらは、電気・電子回路の基本的な動作確認やトラブルシューティングに広く用いられます。一方、特定の用途に特化した試験装置も数多く開発されています。例えば、半導体デバイスの機能や性能を高速かつ高精度に評価する半導体試験装置(ATE)、プリント基板の部品実装状態や回路の導通を検査する基板検査装置(ICTやFCT)、電磁波の放出や耐性を評価するEMC/EMI試験装置、製品の絶縁性能や耐電圧を測定する耐電圧試験器、バッテリーの充放電特性や寿命を評価するバッテリー試験装置などが挙げられます。さらに、高周波帯域の信号を解析するスペクトラムアナライザやネットワークアナライザ、通信プロトコルを解析するアナライザなども、現代の高度な通信技術を支える上で不可欠な装置です。これらの装置は、単体で用いられるだけでなく、複数の装置を組み合わせて自動試験システムを構築し、生産ラインの効率化に貢献しています。

電気試験装置の用途は広範にわたります。研究開発段階では、新しい材料やデバイスの特性評価、新技術の検証に用いられ、製品の性能向上や革新を支えます。設計検証においては、試作品の性能が設計仕様を満たしているかを確認し、問題点の早期発見と改善に貢献します。製造工程では、部品の受け入れ検査から、工程内での品質チェック、最終製品の出荷前検査に至るまで、品質管理のあらゆる段階で不良品の流出を防ぎ、製品の信頼性を保証します。また、製品が市場に出た後も、保守・メンテナンス作業における故障診断や性能維持のために活用されます。主要な産業分野としては、半導体、家電、スマートフォンなどのエレクトロニクス産業、EV/HEV、ADAS、自動運転技術が進化する自動車産業、航空宇宙、医療機器、5G/6Gなどの通信産業、再生可能エネルギーや蓄電池関連のエネルギー産業、そして各種産業機械など、ほとんどすべての製造業において不可欠な存在です。

電気試験装置の進化は、様々な関連技術の発展と密接に結びついています。計測技術の分野では、より高速、高精度、広帯域な測定能力が求められ、新たなセンシング技術や信号処理技術が導入されています。ソフトウェア技術は、試験プログラムの開発、測定データの解析・可視化、試験の自動化、リモート制御において中心的な役割を果たし、近年ではAIや機械学習を活用した異常検知や故障予測も進んでいます。通信技術は、GPIB、USB、Ethernetといったインターフェースを通じて装置間の連携を可能にし、IoT連携やクラウドベースのデータ管理により、試験データの収集・分析・共有を効率化しています。また、自動搬送やプロービング技術といったメカトロニクス技術は、自動試験システムの構築に不可欠であり、高電圧・大電流を扱うパワーエレクトロニクス技術は、EVや再生可能エネルギー関連の試験需要に対応するために重要です。さらに、試験データやシステムのセキュリティを確保するためのサイバーセキュリティ技術も、その重要性を増しています。

市場背景を見ると、電気試験装置市場は、IoT、AI、5G/6G、EV/自動運転といった先端技術の急速な進化と普及に牽引され、持続的な成長を遂げています。製品の複雑化、高性能化、多機能化が進むにつれて、より高度で精密な試験が求められるようになり、品質と信頼性への要求も高まっています。また、国際的な安全規格や環境規制の強化も、試験装置の需要を押し上げる要因となっています。製造業における生産ラインの自動化やスマートファクトリー化の進展も、自動試験システムの導入を加速させています。一方で、試験時間の短縮とコスト削減の要求、多品種少量生産への対応、高度な技術を持つ人材の確保、サプライチェーンの変動、そしてサイバーセキュリティリスクへの対応といった課題も存在します。主要な市場プレイヤーとしては、キーサイト・テクノロジーズ、ローデ・シュワルツ、アンリツ、アドバンテスト、テラダイン、ナショナルインスツルメンツといった海外企業に加え、横河電機、日置電機などの国内企業が競争を繰り広げています。

将来展望として、電気試験装置はさらなる高機能化と複合化が進むと予想されます。より高速、高精度、広帯域な測定能力はもちろんのこと、複数の試験機能を統合したオールインワン型装置の開発が進み、ミリ波やテラヘルツ帯といった新たな周波数帯への対応も強化されるでしょう。自動化とインテリジェント化は、AIを活用した試験条件の最適化、異常検知、故障予測、さらにはロボットとの連携による完全自動化へと進化します。クラウド連携によるデータの一元管理や遠隔監視・制御も一層普及し、試験プロセスの効率化と最適化を促進します。また、ハードウェアの汎用化とソフトウェアによる機能定義を進める「ソフトウェア・デファインド・インストゥルメンテーション」のアプローチが主流となり、仮想試験環境(デジタルツイン)と実世界での試験の連携も強化されるでしょう。省エネルギー・環境対応の観点からは、試験装置自体の低消費電力化が進むとともに、EVバッテリーや再生可能エネルギー関連の試験需要が引き続き増加します。試験データや知的財産の保護、そして試験対象製品のセキュリティ評価といったサイバーセキュリティの強化も重要なテーマとなります。最終的には、特定の顧客ニーズに合わせたカスタマイズされたソリューション提供や、モジュール化による高い拡張性とアップグレード性が、今後の電気試験装置の発展を牽引していくと考えられます。