和牛市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

世界の和牛肉市場レポートは、種類(フルブラッド和牛、純血種和牛、交雑種和牛、その他)、品種(黒毛和種、褐毛和種、日本短角種、無角和種)、格付け(A等級、B等級、C等級)、流通チャネル(オン・トレード、オフ・トレード)、および地域(北米、欧州、アジア太平洋、南米、中東およびアフリカ)別に分類されます。市場予測は、金額(米ドル)で示されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

和牛市場の概要と成長トレンド(2025年~2030年)

本レポートは、世界の和牛市場の規模、シェア、成長トレンド、および2030年までの予測について詳細に分析したものです。和牛市場は、その卓越した品質と料理における独占性に対する世界的な需要の高まりにより、力強い成長を遂げています。

市場規模と成長予測

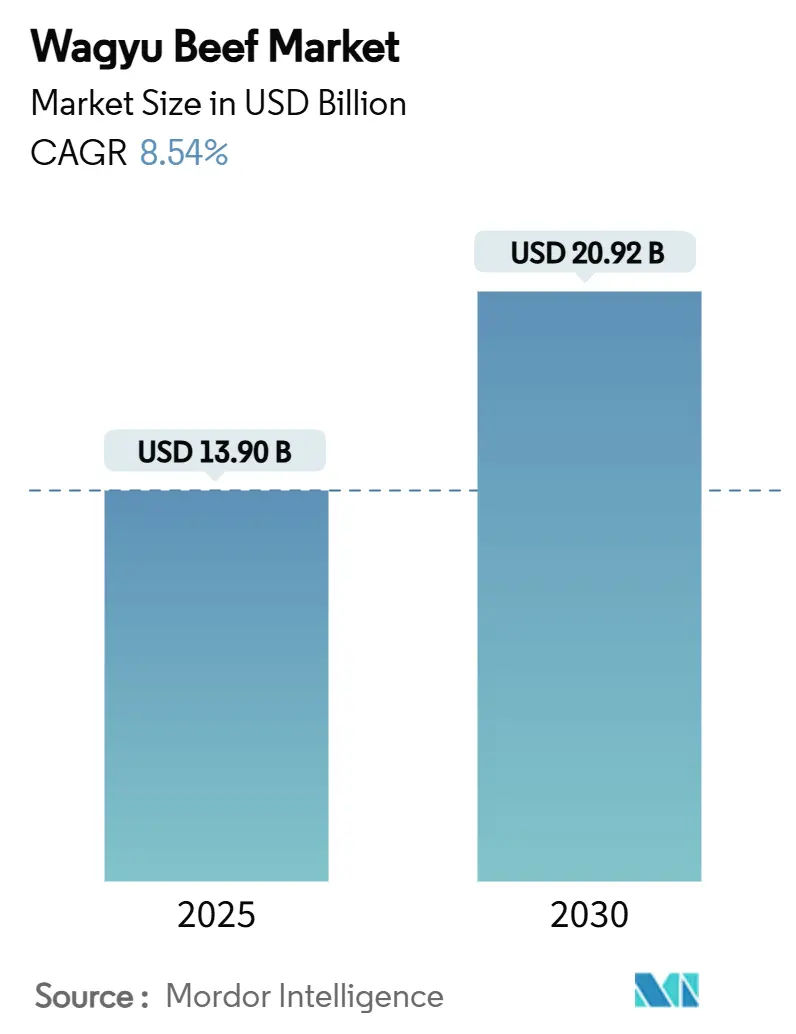

和牛市場は、2025年には139億米ドルに達し、2030年までに209.2億米ドルに成長すると予測されています。この期間における年平均成長率(CAGR)は8.54%と見込まれており、プレミアムプロテインに対する世界的な強い需要を裏付けています。

* 調査期間: 2020年~2030年

* 2025年の市場規模: 139億米ドル

* 2030年の市場規模: 209.2億米ドル

* 成長率(2025年~2030年): 8.54% CAGR

* 最も急速に成長する市場: 北米

* 最大の市場: アジア太平洋

* 市場集中度: 低い

市場分析の概要

遺伝子マーカー選定、AIを活用した給餌プログラム、ブロックチェーンによるトレーサビリティの急速な導入は、生産効率を向上させつつ、和牛の特徴である霜降りを維持しています。アジア太平洋地域における富裕層の中間所得層の拡大、北米における食体験への需要増加、およびD2C(Direct-to-Consumer)プラットフォームを通じた入手可能性の拡大が、市場の成長をさらに後押ししています。供給制約は依然として存在しますが、胚移植や耐熱性品種改良における技術的進歩がボトルネックを緩和し、新たな地域での展開を可能にしています。業界の真正性とトレーサビリティ要件が高い参入障壁となっているため、競争の激しさは控えめです。

主要なレポートのポイント

* タイプ別: 交雑和牛が2024年に64.38%の市場シェアを占め、最も支配的でした。一方、純血和牛は2030年までに11.37%のCAGRで最も急速な成長を遂げる見込みです。

* 品種別: 黒毛和種が2024年に79.48%の市場規模を占め、リードしました。褐毛和種は2030年までに9.82%のCAGRで成長すると予測されています。

* 格付け別: A等級が2024年に58.94%の市場規模を占め、7.76%のCAGRで拡大すると見込まれています。

* 流通チャネル別: オン・トレード(飲食店など)が2024年に47.86%の市場シェアを占めました。オフ・トレード(小売店など)は8.48%のCAGRを記録すると予測されています。

* 地域別: アジア太平洋地域が2024年に56.73%の市場シェアを確保しました。北米は2030年までに8.86%のCAGRを記録すると予測されています。

世界の和牛市場のトレンドと洞察(成長要因)

1. プレミアムおよびグルメプロテインへの需要の高まり:

和牛の卓越した品質と料理における独占性に対する消費者の需要が、市場を牽引しています。霜降り、柔らかさ、健康志向の脂肪組成が評価され、高級レストランや目の肥えた家庭料理人の間で定番となっています。食文化の隆盛、ソーシャルメディアや有名シェフによる推薦が和牛を文化的アイコンに押し上げ、富裕層やユニークな食体験を求める料理観光客の間でその魅力が広がっています。遺伝学の進歩、グローバル貿易アクセスの向上、倫理的かつ持続可能な生産へのコミットメントにより、和牛はより入手しやすくなり、確立された市場と新興市場の両方でそのプレミアムな地位を確立しています。

2. 新興市場における富裕層の中間所得層の拡大:

東南アジアや中東における可処分所得の増加に伴い、プレミアムでステータス志向の食品への需要が顕著に増加しています。中国、インド、その他のアジア太平洋地域の国々がこの成長を牽引しています。アジアでは、都市部のライフスタイルと高級料理に対する文化的敬意が相まって、和牛のようなステータスシンボルへの熱意が顕著です。この人口動態の変化は、和牛の顧客基盤を広げるだけでなく、流通業者、小売業者、フードサービス事業者が輸入チャネル、専門小売、およびこの目の肥えた消費者層に合わせた特注の和牛製品に注力するきっかけとなっています。

3. 専門精肉店およびオンラインD2Cチャネルの成長:

専門精肉店とD2Cプラットフォームが和牛市場を牽引し、その入手可能性を再構築しています。生産者は、製品からより多くの価値を引き出すため、D2C販売に傾倒しています。オンラインプラットフォームは、生産者がその物語(産地、飼育方法、品質認証など)を仲介業者を介さずに直接消費者に伝えることを可能にしています。コールドチェーン物流の強化、サブスクリプション型配送、シームレスなデジタル決済システムなどの技術的進歩が取引の摩擦を最小限に抑えています。このチャネルの多様化は、生産者の従来の卸売関係への依存を減らすだけでなく、消費者との直接的な関与を通じてプレミアム価格を設定することを可能にしています。

4. 越境Eコマースによる輸入障壁の緩和:

デジタルコマースプラットフォームは、国際的な和牛貿易における従来の障壁を打ち破っています。これにより、小規模生産者もグローバル市場に参入できるようになりました。環太平洋パートナーシップに関する包括的及び先進的な協定(CPTPP)などの貿易協定は、農産物への関税を削減することで、和牛輸出業者にとっての道をさらに円滑にしています。これらのデジタルプラットフォームは、取引を促進するだけでなく、国際的な買い手と生産者間の直接的なつながりを育み、従来の輸入/輸出仲介業者への依存を減らしています。食品安全基準の相互承認や電子健康証明書などの取り組みは、規制を調和させ、越境取引をより効率的にしています。

抑制要因

1. 高い生産および肥育コスト:

和牛生産者は、生産コストのインフレに起因する課題に直面しています。サプライチェーン全体で、飼料費、人件費、規制遵守の要求からマージン圧力が生じています。和牛は、従来の牛肉サイクルよりも大幅に長い21ヶ月という長期の肥育期間を必要とするため、投入コストと運転資本の要求が高まります。農業における労働力不足は賃金インフレを助長しています。動物福祉、環境モニタリング、食品安全にわたる規制遵守に関連するコストの増加は、運営に複雑さと費用を追加します。このようなコスト圧力の増大は、市場拡大を抑制し、生産者の収益性を圧迫し、消費者が支払う意思のある価格を超える小売価格のリスクを高める可能性があります。

2. 厳格な動物衛生および輸入規制:

和牛生産者および輸出業者は、国際貿易規制の複雑さにより、運用コストの増加と市場拡大への障壁に直面しています。英国がランピースキン病の発生に対応して日本からの牛内臓の輸入を停止したことや、中国が世界の牛肉輸入に対するセーフガード調査を開始したことなど、動物衛生上の懸念が貿易に与える影響が強調されています。欧州における口蹄疫の発生は、広範な輸入制限を引き起こしました。小規模生産者は、健康証明書、検査プロトコル、および文書化に関連するコンプライアンスコストによって不釣り合いな負担を強いられています。この複雑な規制環境は、コンプライアンスを巧みにナビゲートするためのリソースを備えた大規模で確立されたプレーヤーに有利に働き、市場競争とイノベーションを抑制する可能性があります。

セグメント分析

* 品種別:

* 黒毛和種: 2024年に和牛市場の79.48%を占め、圧倒的なシェアを誇りました。世界的なブランド認知とBREEDPLANのような高度なゲノム選抜ツールを活用し、生産者は一貫した品質を大規模に確保しています。給餌方法の継続的な調整により、霜降りスコアが向上し、主要市場でのプレミアム価格優位性を確立しています。

* 褐毛和種: 9.82%のCAGRで、和牛分野で際立った競争相手として浮上しています。その適応性の高い耐熱性と独特のうま味は、メニューの差別化を求めるシェフの注目を集めています。テキサスからタイに至るブリーダーは、熱ストレスに対抗し、生産損失を削減するために褐毛和種の系統を採用しています。

* 格付け別:

* A等級: 2024年に和牛市場の58.94%を占め、2030年までに7.76%の堅調なCAGRを達成すると予測されています。その濃厚な霜降りと手頃な価格の独自の組み合わせは、一貫した仕様をますます要求する高級カジュアルダイニングおよび専門小売部門にアピールしています。ブロックチェーンやAIビデオグレーディングツールを活用し、霜降りや色合いの正確な検証を保証し、主観的な不一致を最小限に抑えています。

* B等級およびC等級: 価格に敏感な機関購入者にとって重要な役割を果たしています。B等級は意欲的な消費者層に対応し、C等級はクイックサービスメニューでニッチを見つけ、ブレンドされた挽き和牛が管理されたコストでプレミアムな魅力を提供しています。

* 流通チャネル別:

* オン・トレード: 2024年に和牛市場の47.86%を占めました。高級ステーキハウス、ホテル宴会、おまかせカウンターなどのオン・トレード会場は、和牛の職人技の物語を積極的に形成し、強化しています。観光客の回復、特に日本やドバイのような人気スポットでは、旗艦レストランが体験型ショーケースとして登場し、和牛市場に注目を集めています。

* オフ・トレード: オムニチャネル小売の成熟により、8.48%のCAGRを記録しています。スーパーマーケットは専用の冷蔵陳列ゾーンを設置することで買い物体験を向上させています。オンラインプラットフォームは販売だけでなく、料理チュートリアル、シェフ主導のライブストリーム、魅力的な無利子分割払いプランを提供することで、和牛を富裕層の新規顧客にとってより身近なものにしています。

* タイプ別:

* 交雑和牛: 2024年に和牛市場の64.38%を占めました。この優位性は、肥育期間を短縮し、さまざまな気候への適応性を高めるハイブリッドの活力に起因しています。生産者は、交雑種の高い病気抵抗性と優れた飼料変換率を評価しており、より大きなバッチサイズとより一貫した生産量につながっています。

* 純血和牛: 11.37%という目覚ましいCAGRを目標に、最も急速な成長を遂げると予測されています。2030年までに、その市場貢献度は大幅に増加する見込みです。真正性を追求する超高級購入者は、オークション記録を更新しています。強化された胚移植技術と厳格なDNA登録サービスはトレーサビリティを強化し、コレクターとグルメシェフの両方にとって魅力的です。

地域分析

* アジア太平洋: 2024年に和牛市場の56.73%のシェアを維持し、日本の堅調な国内需要とオーストラリアの輸出力を基盤としています。日本の和牛指定法は真正性を保護し、贈答品に惜しみなく支出する消費者の信頼を促進しています。オーストラリアの牧場は、豊富な放牧地と肥育場インフラとの統合から恩恵を受け、年間を通じて輸出量を確保しています。CPTPPなどの二国間貿易協定は関税をさらに引き下げ、アジア太平洋地域の和牛市場における優位性を確固たるものにしています。

* 北米: 専門小売ネットワークの拡大と料理メディアの報道により、8.86%という最速のCAGRを達成しました。米国の育種プログラムにおける技術的精度は、遺伝的改良サイクルを短縮し、目の肥えたステーキハウスのシェフを満足させる霜降りスコアを向上させています。カナダが2023年に日本への牛肉アクセスを再開したことは、生産者の純血種群への投資を促進しています。

* 欧州: 確立されたグルメ文化と、和牛の透明性の強みと合致するトレーサビリティ規制に支えられ、着実な成長を記録しています。パリ、ミラノ、ロンドンなどの高所得都市中心部では、和牛の口当たりとうま味を評価する高級ダイニングの顧客を引き付け続けています。

* 南米および中東: 物流ネットワークが改善され、観光主導のホスピタリティが新しいシグネチャーメニューアイテムを求めるにつれて、新たな有望性を示しています。コールドチェーン能力への継続的な投資が、2030年までの和牛市場の地域的な普及を形成するでしょう。

競争環境

和牛市場は細分化されており、機敏な生産者が差別化を図る余地があります。スターゼン株式会社のような日本のインテグレーターは、繁殖農場と流通部門を組み合わせることで、一貫した霜降り等級を確保する「ゆりかごから食卓まで」の管理を展開しています。オーストラリアのBlackmore WagyuやRangers Valley Cattle Stationは、データ駆動型の遺伝子選抜とカーボンニュートラル認証を強調し、プレミアム価格を維持しています。米国では、Snake River FarmsがD2C冷凍ステーキ配送を先駆的に行い、ブランドのリーチを拡大しつつ、リアルタイムの消費者嗜好を把握しています。

小売業者と牧場主間の戦略的提携は、サプライチェーンを再構築しています。WalmartがSustainable Beef LLCに少数株を保有しているのは、成長するプレミアム肉売り場向けに高品質な供給を保証することを目的としており、大手小売業者のバリューチェーン管理への関心を示しています。Halterのようなテクノロジースタートアップは、労働力を削減し、牧草地の輪作を強化する仮想フェンシングシステムを提供しています。Cargillのような老舗加工業者は、トリム廃棄物を制限する自動化に9,000万米ドルを投入し、人道的な取り扱いを損なうことなく収量を向上させています。

代替プロテインは隣接する競争を生み出していますが、和牛の文化的価値は直接的な代替からそれを保護しています。生産者は、メタン削減飼料添加物や、標準的な牛肉を下回る排出量削減を検証するライフサイクルアセスメントを提示することで、植物ベースの物語に対抗しています。認証プログラムは、遺伝子を損なうことなく除角を不要にする初のホモ接合型無角和牛子牛を含む、動物福祉の進歩を強調しています。真正な伝統、一貫した食味品質、透明なサプライチェーンが、和牛市場における競争優位性を維持する主要な手段であり続けています。

和牛業界の主要企業

* スターゼン株式会社

* 伊藤ハム米久ホールディングス株式会社

* Agri Beef Co.

* 神戸肉流通推進協議会

* Blackmore Wagyu

最近の業界動向

* 2025年4月: Young American Food Brands(Miami Beefとしても知られる)は、プレミアムな燻製肉および調理済み肉で知られるニュージャージー州ニューアークの加工業者Best Provision Co. Inc.の買収を発表しました。Bestの燻製技術を活用し、Young Americanは燻製スナックおよび燻製牛肉セグメントの製品を強化し、新たに和牛ソーセージやブリスケットバーガーなどの製品を導入しました。

* 2025年3月: オーストラリアの牛肉生産者であり、「世界最高のステーキ」のタイトルを2度受賞したJack’s Creekは、英国のOcado Retailとの初の独占小売契約を獲得しました。新しいWagyu Xシリーズは、豊かな霜降りと穀物肥育和牛の品質を特徴とする4つのプレミアム製品(Jack’s Creek Wagyu Xサーロイン、リブアイ、フィレ、ランプ)を発売する予定で、価格は17ポンドからとなっています。

* 2024年9月: Waitroseは、プレミアム製品を強化するため、最高級の英国産和牛をNo.1シリーズに追加しました。同社の製品ラインナップには、ミートボール、サーロインステーキ、ランプステーキ、リブアイステーキ、ハンバーガーの5つの新しい和牛製品が含まれています。

本レポートは、和牛市場に関する包括的な分析を提供しています。調査の前提、範囲、調査方法、エグゼクティブサマリーから始まり、市場の現状、成長予測、競争環境、機会、将来の展望までを網羅しています。

和牛市場は、2025年に139億米ドルに達し、2030年には209.2億米ドルに成長すると予測されています。特に、純粋種和牛(Full-blood Wagyu)は年平均成長率11.37%で最も急速に拡大するセグメントと見込まれています。地域別では、アジア太平洋地域が2024年に56.73%の市場シェアを占める最大の市場であり、その背景には文化的遺産、日本の強い国内需要、オーストラリアの輸出能力が挙げられます。

市場を牽引する主な要因としては、プレミアムおよびグルメプロテインに対する需要の高まり、新興市場における富裕層の中間所得者層の拡大、専門精肉店やオンラインD2C(Direct-to-Consumer)チャネルの成長が挙げられます。また、遺伝子改良や飼料技術革新による子牛の生産性向上、ブロックチェーン技術を活用したトレーサビリティによる消費者信頼の強化、越境Eコマースによる輸入障壁の緩和も市場拡大に寄与しています。

一方で、市場の抑制要因としては、高い生産コストと肥育コスト、日本国外における純血和牛の供給の限定性、厳格な動物衛生および輸入規制、そしてプレミアム消費者が植物性代替品へ移行する傾向が挙げられます。

本レポートでは、市場を詳細にセグメント化して分析しています。タイプ別では、純粋種和牛、交雑種和牛(和牛-アンガス、和牛-シャロレーなど)が含まれます。品種別では、黒毛和種、褐毛和種、日本短角種、無角和種が対象です。格付け別では、A、B、Cの各グレードが分析され、流通チャネル別では、オン・トレード(飲食店など)とオフ・トレード(スーパーマーケット/ハイパーマーケット、精肉専門店、オンライン小売業者など)に分類されています。地理的分析は、北米、欧州、アジア太平洋、南米、中東およびアフリカの主要国・地域を網羅しています。

また、環境負荷低減への取り組みも注目されており、メタン排出量を削減する飼料添加物(Bovaerなど)や、廃棄物を削減する精密給餌システムといった革新的な技術が導入されています。

競争環境の分析では、市場集中度、戦略的提携、主要企業の市場シェアが評価されています。プロファイルされている主要企業には、スターゼン株式会社、伊藤ハム米久ホールディングス株式会社、神戸肉流通推進協議会、Agri Beef Co. (Snake River Farms)、Blackmore Wagyu、Rangers Valley Cattle Station Pty Ltd、Australian Agricultural Company (AACo)など、国内外の著名な企業が含まれています。これらの企業は、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、製品・サービス、最近の動向などが詳細に分析されています。

本レポートは、和牛市場における新たな機会と将来の展望についても深く掘り下げており、関係者にとって貴重な洞察を提供しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 プレミアムおよびグルメプロテインの需要増加

- 4.2.2 新興市場における富裕層の中間層の拡大

- 4.2.3 専門肉店およびオンラインD2Cチャネルの成長

- 4.2.4 遺伝子および飼料の革新による分娩収量の向上

- 4.2.5 ブロックチェーンによるトレーサビリティが消費者の信頼を高める

- 4.2.6 国境を越えたeコマースによる輸入障壁の緩和

- 4.3 市場の阻害要因

- 4.3.1 高い生産コストと肥育コスト

- 4.3.2 日本国外における純血種の牛の供給制限

- 4.3.3 厳格な動物衛生および輸入規制

- 4.3.4 プレミアム消費者の植物ベースの代替品への移行

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力

- 4.7.1 新規参入者の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測

- 5.1 タイプ別

- 5.1.1 純血和牛

- 5.1.2 純粋和牛

- 5.1.3 交雑種和牛

- 5.1.4 その他(和牛-アンガス、和牛-シャロレー)

- 5.2 品種別

- 5.2.1 黒毛和種

- 5.2.2 褐毛和種

- 5.2.3 日本短角種

- 5.2.4 無角和種

- 5.3 等級別

- 5.3.1 A等級

- 5.3.2 B等級

- 5.3.3 C等級

- 5.4 流通チャネル別

- 5.4.1 業務用

- 5.4.2 小売

- 5.4.2.1 スーパーマーケット/ハイパーマーケット

- 5.4.2.2 精肉専門店

- 5.4.2.3 オンライン小売業者

- 5.4.2.4 その他

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 アメリカ合衆国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.1.4 その他の北米地域

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 ロシア

- 5.5.2.7 その他のヨーロッパ地域

- 5.5.3 アジア太平洋

- 5.5.3.1 日本

- 5.5.3.2 オーストラリア

- 5.5.3.3 中国

- 5.5.3.4 韓国

- 5.5.3.5 ニュージーランド

- 5.5.3.6 インド

- 5.5.3.7 シンガポール

- 5.5.3.8 タイ

- 5.5.3.9 インドネシア

- 5.5.3.10 その他のアジア太平洋地域

- 5.5.4 南米

- 5.5.4.1 アルゼンチン

- 5.5.4.2 ブラジル

- 5.5.4.3 チリ

- 5.5.4.4 その他の南米地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 アラブ首長国連邦

- 5.5.5.2 サウジアラビア

- 5.5.5.3 南アフリカ

- 5.5.5.4 トルコ

- 5.5.5.5 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動きとパートナーシップ

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品・サービス、および最近の動向を含む)

- 6.4.1 スターゼン株式会社

- 6.4.2 伊藤ハム米久ホールディングス株式会社

- 6.4.3 神戸肉流通推進協議会

- 6.4.4 アグリビーフ社(スネークリバーファームズ)

- 6.4.5 ブラックモア和牛

- 6.4.6 レンジャーズバレー・キャトルステーションPty Ltd

- 6.4.7 スタンブロークビーフPty Ltd

- 6.4.8 ストックヤードPty Ltd(カーウィー)

- 6.4.9 オーストラリアン・アグリカルチュラル・カンパニー(AACo)

- 6.4.10 モート&カンパニー(ダーリングダウンズ)

- 6.4.11 マユラステーション

- 6.4.12 ローンマウンテン和牛

- 6.4.13 ミシマリザーブ

- 6.4.14 ネブラスカスタービーフ

- 6.4.15 インペリアルアメリカン和牛

- 6.4.16 クリークストーンファームズプレミアムビーフLLC

- 6.4.17 飛騨牛ブランド推進協議会

- 6.4.18 ローンマウンテンキャトルカンパニー

- 6.4.19 ブラックホークファームズ

- 6.4.20 アライドビーフPty Ltd

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

和牛とは、日本固有の肉用牛の総称であり、その厳格な定義と卓越した肉質によって世界中の美食家から高く評価されています。具体的には、黒毛和種、褐毛和種、日本短角種、無角和種の四品種、またはこれらの間の交配種で、日本国内で生まれ育ち、血統登録がなされている牛のみが「和牛」と称されます。明治時代以降、日本の在来種と外国種との交配を重ね、長年にわたる品種改良と独自の飼育技術によって、現在の和牛が持つきめ細やかな肉質、美しい霜降り、そして独特の甘い香りととろけるような食感が確立されました。特に「和牛香」と呼ばれる芳醇な香りは、他の牛肉にはない和牛ならではの魅力であり、その品質は日本食肉格付協会による厳格な格付けシステムによって保証されています。海外では「Wagyu」という言葉が広く知られていますが、中には日本の和牛とは異なる品種や飼育方法で生産された牛肉が「Wagyu-style」として流通しているケースもあり、本物の和牛が持つ唯一無二の価値を理解することが重要です。

和牛には主に四つの品種が存在し、それぞれ異なる特徴を持っています。最も広く飼育されているのは「黒毛和種」で、和牛全体の約九割以上を占めます。その名の通り全身が黒い毛で覆われ、きめ細やかな肉質と芸術的なまでに美しい霜降りが最大の特徴です。松阪牛、神戸牛、米沢牛、近江牛といった日本を代表する有名ブランド牛のほとんどがこの黒毛和種であり、そのとろけるような舌触りと濃厚な旨味は世界中で愛されています。次に「褐毛和種」は、赤牛とも呼ばれ、熊本系と高知系に大別されます。赤身が多く、適度な霜降りとしっかりとした肉の旨味が特徴で、ヘルシー志向の高まりとともに近年人気を集めています。放牧に適しており、自然に近い環境で育つことが多いです。「日本短角種」は、主に東北地方で飼育され、褐毛和種と同様に赤身が多く、脂肪が少ないのが特徴です。肉質はしっかりとしており、噛むほどに深い味わいが広がり、牛肉本来の旨味を堪能できます。最後に「無角和種」は、山口県を中心に飼育されている希少な品種で、角がなく、黒毛和種とアバディーン・アンガス種を交配して作られました。赤身と脂肪のバランスが良く、独特の風味があります。これらの品種を基に、特定の地域で定められた厳しい飼育基準や血統管理を経て、地域ブランド和牛が生まれています。

和牛はその卓越した品質ゆえに、様々な料理でその真価を発揮します。最もシンプルに和牛の風味と食感を味わう方法としては、厚切りにした「ステーキ」が挙げられます。サーロイン、ヒレ、リブロースといった部位は、それぞれの特徴を活かした焼き加減で、肉汁と旨味を存分に楽しめます。また、薄切り肉を用いる「すき焼き」や「しゃぶしゃぶ」は、和牛の柔らかさと繊細な旨味が、だしやタレと絶妙に絡み合い、日本ならではの食文化を象徴する料理として親しまれています。様々な部位を少量ずつ焼きながら楽しむ「焼肉」も、和牛の多様な魅力を堪能できる人気の調理法です。さらに、低温でじっくりと火を通す「ローストビーフ」は、しっとりとした食感と凝縮された旨味が特徴で、特別な日の食卓を彩ります。新鮮な和牛は「寿司」や「刺身」として生で提供されることもあり、その品質の高さがうかがえます。その他にも、ハンバーグやカレー、牛丼といった日常的な料理に和牛を用いることで、格別な味わいを生み出すことができます。和牛は、その希少性と高級感から、贈答品としても非常に喜ばれる品です。

和牛の高品質を支える背景には、長年にわたる研究と技術革新があります。まず「育種改良」においては、遺伝子解析技術の進歩により、肉質(霜降り、肉色、きめ)や成長速度、疾病抵抗性などに優れた優良血統の選抜が効率的に行われています。人工授精や受精卵移植といった生殖補助技術も積極的に導入され、計画的な品種改良が進められています。次に「飼育管理」では、牛の健康状態や成長段階に応じた独自の飼料配合が重要です。稲わら、穀物、ビール粕などを組み合わせた飼料が与えられ、約三十ヶ月以上という長期にわたる肥育期間を通じて、和牛特有の霜降りが形成されます。また、牛舎の環境整備や運動場の確保など、牛にストレスを与えない飼育環境づくりも徹底されており、個体識別システムによる健康管理も行われています。和牛の品質を客観的に評価する「格付けシステム」も重要な技術の一つです。日本食肉格付協会が定める基準に基づき、歩留等級(A, B, C)と肉質等級(1~5)が決定されます。肉質等級は、脂肪交雑(BMS)、肉の光沢、肉のきめと締まり、脂肪の色沢と質の四項目で評価され、この厳格なシステムが和牛の品質を保証し、市場価値を決定する基盤となっています。さらに「トレーサビリティ」の導入により、個体識別番号を通じて生産履歴が追跡可能となり、消費者は安心して和牛を享受できるようになっています。

和牛の市場は、国内外でその価値が認められ、拡大を続けています。国内市場においては、和牛は高級食材としての地位を確立しており、贈答品やハレの日の食事、高級レストラン、焼肉店、すき焼き店などで高い需要があります。近年では、健康志向の高まりから、赤身の旨味を追求した和牛への関心も一部で見られます。国際市場においては、「Wagyu」ブランドの浸透が著しく、特にアジア、北米、EU諸国を中心に輸出額が飛躍的に増加しています。海外の富裕層からの需要が高く、日本食ブームの後押しも受けて、その人気は不動のものとなっています。しかし、海外で「Wagyu」と称される牛肉の中には、日本の和牛とは異なる品種や飼育方法で生産されたものも存在するため、本物の和牛との差別化を図り、その優位性を明確に伝えるブランド戦略が不可欠です。和牛の価格は、その希少性、格付け、そしてブランド力によって高水準で推移しています。長期肥育に必要な飼料費、人件費、そして厳格な管理体制が、高い生産コストに繋がっていますが、その品質に見合った価格として市場に受け入れられています。地域ブランドの確立と保護、そして積極的なプロモーション活動が、和牛の市場価値をさらに高める要因となっています。

今後の和牛の展望としては、グローバル展開のさらなる加速が期待されます。新たな輸出市場の開拓や、海外での和牛の正しい知識の普及、そしてハラール認証の取得など、多様な食文化への対応が求められます。同時に、持続可能性への配慮も重要な課題です。環境負荷の低減を目指し、飼料の国産化や糞尿処理の効率化、そして動物福祉への配慮がより一層求められるでしょう。また、生産者の高齢化や後継者不足といった課題に対し、若手生産者の育成やスマート農業技術の導入が不可欠です。技術革新の面では、AIやIoTを活用した個体管理や健康状態のモニタリング、ゲノム編集などの先端育種技術の導入により、生産効率の向上と品質のさらなる安定化が期待されます。一方で、高コスト体質や海外での模倣品との競争、食の多様化や健康志向への対応、気候変動や疫病リスクといった課題も山積しています。今後は、霜降りだけでなく、赤身の旨味を追求した和牛の提供や、加工品開発による新たな需要創出など、多様なニーズに応える柔軟な戦略が求められるでしょう。和牛は、日本の食文化を代表する存在として、その伝統を守りつつ、未来に向けて進化し続けることが期待されています。