3Dバイオプリンティングヒト組織市場:規模・シェア分析、成長動向と予測(2025年~2030年)

3Dバイオプリンティングされたヒト組織市場は、アプリケーション(組織工学、医薬品試験・開発など)、テクノロジー(押出成形ベース、ハイブリッド/4Dなど)、材料/バイオインク(生細胞、ハイドロゲルなど)、エンドユーザー(製薬・バイオテクノロジー企業など)、および地域(北米、ヨーロッパ、アジア太平洋など)別にセグメント化されています。市場規模と予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

3Dバイオプリンティングヒト組織市場の概要

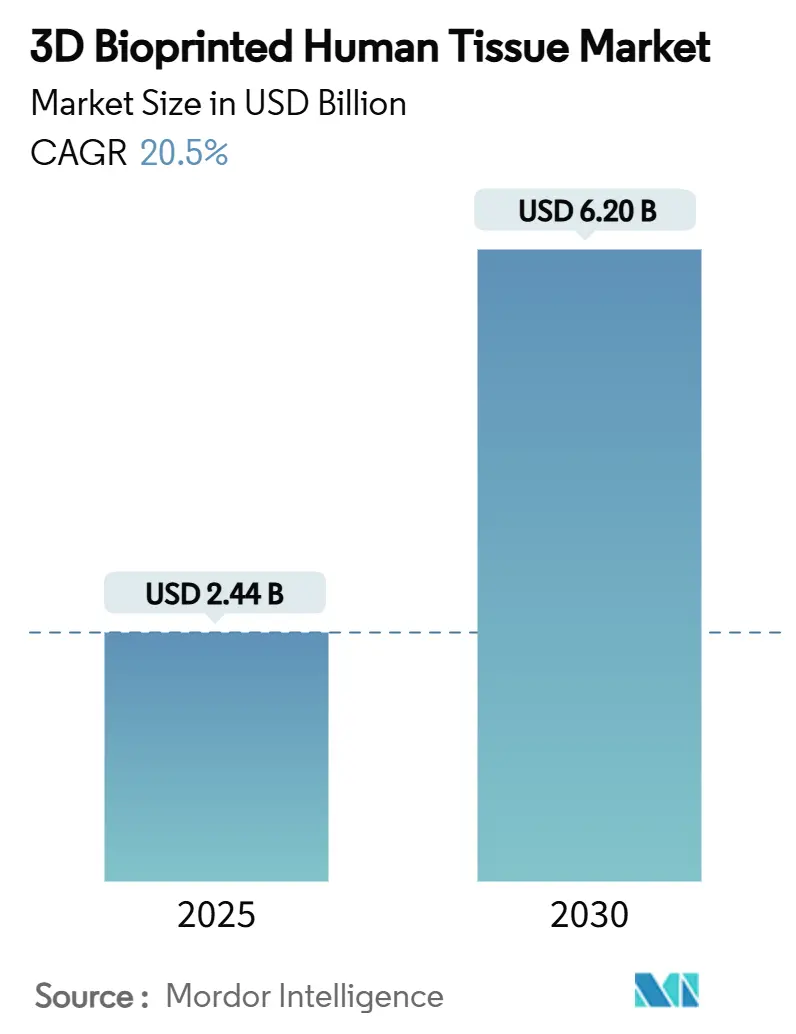

3Dバイオプリンティングヒト組織市場は、2025年に24.4億米ドルと評価され、2030年までに62.0億米ドルに達すると予測されており、2025年から2030年までの複合年間成長率(CAGR)は20.5%に達すると見込まれています。この市場は北米が最大であり、アジア太平洋地域が最も急速に成長しています。市場の集中度は中程度です。

市場分析

現在の成長軌道は、規制枠組みの明確化、幹細胞ベースのバイオインクの急速な進歩、そして研究室の概念を日常的な臨床実践へと推進する記録的なベンチャー資金調達に起因しています。例えば、2024年12月には、米国FDAがPrintBio社の3DMatrix(積層造形によって完全に製造された初の吸収性外科用メッシュ)を承認し、バイオプリンティング医療機器に対する規制当局の信頼を裏付けました。欧州でも、欧州医薬品庁(EMA)による改良された先進治療医薬品(ATMP)フレームワークが、細胞含有構造物の分類経路を具体化し、商業開発者にとっての規制の曖昧さを低減しています。

大手製薬グループは、後期段階での失敗率を削減するために、プリント組織モデルの採用を加速させており、病院システムは、患者固有のインプラントを臓器移植不足に対する長期的な解決策と見なしています。これらの要因が相まって、市場の物語は概念実証からスケーラブルな製造へと移行し、プリンティングハードウェア、認定バイオインク、および規制文書を単一パッケージで提供できるプラットフォームサプライヤーに大きな機会をもたらしています。

主要な市場動向

* 用途別: 組織工学が2024年に収益の42.5%を占め、市場を牽引しました。一方、薬剤試験および開発は2030年までに29.1%のCAGRで拡大すると予測されています。

* 技術別: 押出ベースのシステムが2024年に38.1%のトップシェアを占めました。ハイブリッド/4Dシステムは2030年までに31.4%の最速CAGRを記録すると見込まれています。

* 材料/バイオインク別: ハイドロゲルが2024年に3Dバイオプリンティングヒト組織市場シェアの33.7%を占めました。生細胞バイオインクは27.0%のCAGRで成長しました。

* エンドユーザー別: 製薬およびバイオテクノロジー企業が2024年に3Dバイオプリンティングヒト組織市場規模の46.8%を占め、25.5%のCAGRで成長しています。

* 地域別: 北米が2024年に49.1%のシェアを維持しました。アジア太平洋地域は2030年までに22.8%の最速CAGRを記録すると予測されています。

市場の推進要因

市場の成長を牽引する主な要因は以下の通りです。

* 再生医療ソリューションへの需要の増加: 臓器不足が深刻化する中、機能的な組織代替品を創出する研究が規制当局によって支持されています。FDAは血管外傷用組織工学血管Symvessを承認し、京都大学病院は初の完全プリント末梢神経移植片のヒト臨床試験で感覚改善を報告しました。カーネギーメロン大学のFRESHプリンティング法は、臓器スケールで灌流可能な構造物を構築し、栄養拡散と細胞生存率を大幅に向上させています。

* バイオプリンティングR&Dへの投資の拡大: シリーズBおよびCの資金調達ラウンドは5000万米ドルを超えることが常態化しており、Aspect Biosystemsが1億2000万米ドルを調達した例があります。Nucleraはデスクトップタンパク質バイオプリンターで7500万米ドルを調達し、GMP対応能力を維持しつつプリンティングプラットフォームの小型化が進んでいます。製薬企業との提携も非希釈型資金をもたらしています。

* 幹細胞および生体材料技術の進歩: Stony Brook大学のTRACEプロセスは、生理学的構造を持つコラーゲン要素の直接描画を実証しました。FluidFormとMerckの提携は、iPSC由来心筋細胞の生存率向上を示し、機能的な心筋パッチへの道を開いています。UPM Biomedicalsは、再生可能な供給源の規制要件を満たしつつ、プリント忠実度を維持するナノセルロースハイドロゲルFibGelを導入しました。

* 戦略的コラボレーションと業界パートナーシップの増加: CollPlantのrhCollagenバイオインクとStratasysのポリマープリンターの組み合わせは、30億米ドルの再建市場をターゲットとした吸収性乳房インプラントの開発を加速させています。OrganovoはEli Lillyに肝臓関連の知的財産を売却し、腎臓プログラムに資金を投入しました。規制要件が厳しくなるにつれて、バイオプリンティング専門企業は、主要な臨床試験に資金を提供し、グローバルな流通を管理できる製薬グループとの収益分配契約を追求する傾向にあります。

* 政府資金および助成金イニシアチブ

* 慢性疾患および外傷の有病率の上昇

市場の阻害要因

市場の成長を阻害する主な要因は以下の通りです。

* 高い設備投資および運用コスト: 産業用プリンターは50万~200万米ドル、GMP準拠のクリーンルームは数百万米ドルのオーバーヘッドを要し、小規模機関の参入を制限しています。独自のバイオインクは標準培地の10~50倍のコストがかかり、経験豊富な組織工学科学者の不足が人件費を押し上げています。CDMO(受託開発製造機関)が複数のクライアントに設備投資を分散させることで登場していますが、設備アズ・ア・サービスモデルが有意義な利用率を達成するまでは投資家は慎重です。

* バイオプリンティング組織に関する規制および倫理的不確実性: EUのATMP規制は、細胞含有量、足場、および意図された用途によって構造物を分類し、開発者に複数の申請書を準備することを要求しています。米国FDAのドラフトガイダンスは、プリントインプラントの性能ベースの試験を概説していますが、生体組織の標準化された検証はまだ提案されていません。患者固有の幹細胞に関する倫理的議論は、特定の管轄区域で審査サイクルを延長する可能性があります。

* 製造スケールアップと標準化のギャップ

* 熟練労働者の不足

セグメント分析

* 用途別: 薬剤試験が商業的優先順位を再定義

薬剤試験および開発は2030年までに29.1%のCAGRを記録し、歴史的に優位であった組織工学の地位を侵食しています。製薬企業は、後期臨床試験での脱落率削減の鍵としてバイオプリンティングされた肝臓および腸モデルを挙げており、動物実験削減への規制圧力もこれを後押ししています。POSTECHの人工肺モデルは、プリント構造物が2次元細胞培養よりも忠実に疾患状態を再現し、抗ウイルス研究を加速させる例です。CollPlantが200ccの乳房インプラントのプリントに成功したことで、美容および再建手術の用途も勢いを増しています。食品安全および培養タンパク質の用途はまだ小さいものの、FDAが細胞ベース食品に関する初の市販前協議を行ったことで注目を集めています。

* 技術別: ハイブリッドシステムが押出の優位性に挑戦

押出プリンターは、その信頼性、幅広い材料適合性、および所有コストの有利さから、2024年の収益の38.1%を依然として生み出しました。しかし、ハイブリッドおよび4D構成は、押出と光硬化または音響位置決めを組み合わせて、複数のバイオインクをマイクロスケールの精度で堆積させることで、年間31.4%の成長を遂げています。スタンフォード大学は、アルゴリズム生成された血管格子を使用してプリント時間を200倍加速させ、ハイブリッドプラットフォームが灌流可能な組織に優れている理由を示しています。

* 材料別: 生細胞がハイドロゲルとの差を縮める

ハイドロゲルは、深い規制上の親和性とスケーラブルな製造に支えられ、2024年に33.7%の収益シェアを維持しました。UPMのナノセルロースFibGelのような革新は、再生可能な原料と調整可能な機械的強度を提供し、このカテゴリーの適応性を示しています。しかし、生細胞セグメントは、プリント後の幹細胞生存率が90%以上に上昇し、臨床移植に機能的な構造物が実現可能になったことで、年間27.0%で拡大しています。

* エンドユーザー別: 製薬企業が需要を支える

製薬およびバイオテクノロジー企業は、2024年の収益の46.8%を占め、25.5%のCAGRで成長を続けています。彼らの購買基準は、検証済みの多臓器パネル、スループット、およびICH安全ガイドラインに準拠した規制文書を重視しています。かつて主要な顧客であった学術機関は、現在は大量購入よりも初期段階のイノベーションに焦点を当てています。

地域分析

* 北米: 2024年に世界の収益の49.1%を占め、FDAの積極的な姿勢と、9桁の資金調達ラウンドを常態的に行うベンチャーエコシステムに支えられています。スタンフォード、カーネギーメロン、ピッツバーグ大学などの学術センターが知的財産を生み出し、Redwireのような企業は国際宇宙ステーションでの微小重力バイオプリンティングを活用して臓器製造における血管形成の課題を解決しています。

* 欧州: 調和されたATMP経路とHorizon Europeからの潤沢な資金提供により、価値で第2位にランクされています。ドイツの工作機械の伝統は、産業用生体医療プリンティングの採用を加速させています。スカンジナビア諸国は、持続可能なバイオベースインクを推進し、医療製造における循環経済ソリューションを支持するEUの広範なグリーンディール目標を反映しています。

* アジア太平洋: 中国のバイオ製造に対する第5次5カ年計画のインセンティブと、病院ベースのプリンティングラボの急速なライセンス供与に牽引され、2030年までに22.8%の最速CAGRを記録すると予測されています。日本の高齢化社会は、材料科学における地域の卓越性を活用し、軟骨および血管移植片の需要を促進しています。韓国は、家電製品の精密技術をデスクトップバイオプリンターに応用し、インドは費用に敏感な前臨床試験のアウトソーシングハブとして成長しています。

競争環境

市場構造は中程度に細分化されています。BICOはプリンター、バイオインク、自動化にわたる幅広いポートフォリオを保持し、2025年に22億スウェーデンクローナの収益を達成しました。主要な競合他社には、Organovo Holdings Inc.、Aspect Biosystems Ltd.、3D Systems Corporation、RegenHU Ltd.、Advanced Solutions Life Sciencesなどが挙げられます。これらの企業は、研究開発への投資、戦略的提携、製品ポートフォリオの拡大を通じて市場シェアの獲得を目指しています。特に、個別化医療と再生医療の進展が、バイオプリンティング技術の革新をさらに加速させています。

主要な市場参加者

* BICO Group AB (CELLINK)

* Organovo Holdings Inc.

* Aspect Biosystems Ltd.

* 3D Systems Corporation

* RegenHU Ltd.

* Advanced Solutions Life Sciences

* EnvisionTEC GmbH (Desktop Health)

* CollPlant Biotechnologies Ltd.

* Poietis

* Pandorum Technologies Pvt. Ltd.

これらの企業は、技術革新、製品開発、戦略的パートナーシップ、M&Aを通じて競争優位性を確立しようとしています。例えば、特定のバイオインク材料の開発や、より高精度なプリンティング技術の導入、あるいは臨床応用への道を開くための規制当局との連携などが挙げられます。市場の成長は、これらの企業間の健全な競争によってさらに促進されると予想されます。

本レポートは、3Dバイオプリンティング技術を用いて作製される「3Dバイオプリントされたヒト組織」市場に関する詳細な分析を提供いたします。この技術は、バイオインクや生体材料を層状に堆積させることで3D組織や構造を生成し、再生医療分野において移植用組織や臓器のニーズに応えることを目的としています。レポートでは、市場の定義、調査範囲、調査方法、エグゼクティブサマリー、市場概況、市場規模と成長予測、競合状況、市場機会と将来展望などが網羅されています。

市場規模と成長予測

3Dバイオプリンティング市場は、2025年には24.4億米ドルの評価額に達し、2030年までには62.0億米ドルに成長すると予測されています。

市場の推進要因

市場の成長を牽引する主な要因としては、再生医療ソリューションへの需要の高まり、バイオプリンティングの研究開発への投資の増加、幹細胞および生体材料技術の進歩が挙げられます。また、戦略的提携と業界パートナーシップの増加、政府による支援的な資金提供と助成金イニシアチブ、慢性疾患および外傷の有病率の上昇も市場拡大に寄与しています。

市場の阻害要因

一方で、市場の成長を抑制する要因も存在します。具体的には、バイオプリンティングプラットフォームの高額な設備投資および運用コスト、バイオプリントされた組織を取り巻く規制および倫理的な不確実性、製造プロセスのスケーラビリティと標準化の限界、そしてバイオプリンティングおよび組織工学分野における熟練した人材の不足が挙げられます。

主要な成長セグメント

* 最も急速に成長しているアプリケーション: 医薬品の試験および開発分野であり、製薬会社が前臨床研究のためにプリントされた組織モデルに移行していることから、年平均成長率(CAGR)29.1%で拡大しています。

* 人気の技術: ハイブリッド/4Dシステムは、複数の堆積および硬化技術を統合し、動的な組織応答とより迅速な血管新生を可能にするため、2030年までCAGR 31.4%で成長すると予測されています。

* 最も高い成長潜在力を持つ地域: アジア太平洋地域は、中国の産業政策、日本の材料科学、および地域全体の医療投資の拡大に支えられ、CAGR 22.8%で成長を牽引しています。

市場のセグメンテーション

本市場は、以下の主要なセグメントに分類され、詳細な分析が提供されています。

* 用途別: 組織工学、医薬品の試験および開発、美容・再建手術、食品安全・新規食品、その他の用途。

* 技術別: 押出ベース、インクジェット、レーザーアシスト、マイクロ流体・音響、磁気浮上、ハイブリッド/4D。

* 材料別: 生細胞、ハイドロゲル、細胞外マトリックス成分、合成ポリマー、天然ポリマー、その他。

* エンドユーザー別: 製薬・バイオテクノロジー企業、学術・研究機関、病院・外科センター、受託研究機関。

* 地域別: 北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペインなど)、アジア太平洋(中国、日本、インド、韓国、オーストラリアなど)、中東・アフリカ、南米(ブラジル、アルゼンチンなど)の17カ国にわたる市場規模とトレンドがカバーされています。

競合状況

競合状況の分析には、市場集中度、市場シェア分析、および主要企業の企業プロファイルが含まれています。主要企業としては、Organovo、BICO (CELLINK)、3D Systems、Stratasys、Materialise、Poietis、Aspect Biosystems、Allevi (Rokit Healthcare)、RegenHU、FluidForm、Prellis Biologics、CollPlant、Cyfuse Biomedical、Advanced Solutions LifeSciences、FabRx、3D Bioprinting Solutions、Inventia Life Science、CELLuink、Viscient Biosciences、Xylyx Bioなど20社が挙げられます。企業プロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向などが含まれています。

市場機会と将来展望

レポートでは、ホワイトスペースおよび未充足ニーズの評価を通じて、将来の市場機会が特定されており、市場のさらなる発展の可能性が示唆されています。

1. はじめに

- 1.1 調査の前提条件 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 再生医療ソリューションへの需要の高まり

- 4.2.2 バイオプリンティングの研究開発への投資の増加

- 4.2.3 幹細胞および生体材料技術の進歩

- 4.2.4 戦略的提携と業界パートナーシップの増加

- 4.2.5 政府の資金提供と助成金イニシアチブの支援

- 4.2.6 慢性疾患および外傷の有病率の上昇

- 4.3 市場の阻害要因

- 4.3.1 バイオプリンティングプラットフォームの高い設備投資および運用コスト

- 4.3.2 バイオプリントされた組織に関する規制および倫理的な不確実性

- 4.3.3 製造プロセスのスケーラビリティと標準化の制限

- 4.3.4 バイオプリンティングおよび組織工学における熟練労働者の不足

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模 & 成長予測(金額)

- 5.1 用途別

- 5.1.1 組織工学

- 5.1.2 薬剤試験・開発

- 5.1.3 美容・再建手術

- 5.1.4 食品安全・新規食品

- 5.1.5 その他の用途

- 5.2 技術別

- 5.2.1 押出成形ベース

- 5.2.2 インクジェット

- 5.2.3 レーザーアシスト

- 5.2.4 マイクロ流体・音響

- 5.2.5 磁気浮上

- 5.2.6 ハイブリッド / 4D

- 5.3 材料別

- 5.3.1 生細胞

- 5.3.2 ハイドロゲル

- 5.3.3 細胞外マトリックス成分

- 5.3.4 合成ポリマー

- 5.3.5 天然ポリマー

- 5.3.6 その他

- 5.4 エンドユーザー別

- 5.4.1 製薬・バイオテクノロジー企業

- 5.4.2 学術・研究機関

- 5.4.3 病院・外科センター

- 5.4.4 受託研究機関

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東・アフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東・アフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品・サービス、および最近の動向を含む)

- 6.3.1 Organovo

- 6.3.2 BICO (CELLINK)

- 6.3.3 3D Systems

- 6.3.4 Stratasys

- 6.3.5 Materialise

- 6.3.6 Poietis

- 6.3.7 Aspect Biosystems

- 6.3.8 Allevi (Rokit Healthcare)

- 6.3.9 RegenHU

- 6.3.10 FluidForm

- 6.3.11 Prellis Biologics

- 6.3.12 CollPlant

- 6.3.13 Cyfuse Biomedical

- 6.3.14 Advanced Solutions LifeSciences

- 6.3.15 FabRx

- 6.3.16 3D Bioprinting Solutions

- 6.3.17 Inventia Life Science

- 6.3.18 CELLuink

- 6.3.19 Viscient Biosciences

- 6.3.20 Xylyx Bio

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

3Dバイオプリンティングヒト組織は、生体材料と細胞を積層造形技術によって精密に配置し、機能的なヒト組織や臓器を人工的に作製する革新的な技術分野でございます。これは、従来の3Dプリンティングが生体適合性のあるプラスチックや金属などの非生物材料を用いるのに対し、生きた細胞を含む「バイオインク」と呼ばれる特殊な材料を使用する点が最大の特徴です。コンピュータ支援設計(CAD)データに基づき、細胞の種類、配置、密度、そして細胞外マトリックスの組成を厳密に制御しながら、生体内の微細な構造を再現することを目指しています。この技術は、再生医療、創薬、疾患モデル研究など、多岐にわたる分野で大きな可能性を秘めております。

この技術にはいくつかの主要な種類がございます。最も広く用いられているのは「押出式バイオプリンティング」で、細胞と生体材料を混合したバイオインクをノズルから押し出し、層状に積層していく方式です。比較的高い細胞密度で組織を構築でき、様々な粘度のバイオインクに対応可能ですが、解像度には限界があります。次に、「インクジェット式バイオプリンティング」は、熱または音響エネルギーを用いてバイオインクを微細な液滴として噴射し、パターンを形成します。高解像度での印刷が可能ですが、細胞への物理的・熱的ストレスが課題となることがあります。また、「レーザーアシスト式バイオプリンティング(LAB)」は、レーザーのエネルギーを利用してバイオインクを基板に転写する方式で、非常に高い解像度と細胞生存率を両立できますが、装置が複雑でコストが高い傾向にあります。さらに、「光造形(SLA)式バイオプリンティング」は、光硬化性のバイオインクに特定の波長の光を照射することで、選択的に硬化させて組織を形成します。複雑な形状の造形に適していますが、使用できるバイオインクの種類が限られるという制約があります。これらの方式は、目的とする組織の種類や要求される解像度、細胞生存率などに応じて使い分けられています。

3Dバイオプリンティングヒト組織の用途は非常に広範です。まず、最も期待されているのが「再生医療」分野です。皮膚、軟骨、骨、血管、心臓組織の一部など、損傷した組織や臓器の修復・置換を目指し、患者自身の細胞から作製した組織を移植することで、拒絶反応のリスクを低減できる可能性があります。将来的には、肝臓や腎臓といった複雑な臓器全体の作製も視野に入れられています。次に、「創薬スクリーニング」や「疾患モデル研究」への応用も重要です。ヒトの病態をより正確に再現した3D組織モデルを作製することで、新薬候補化合物の有効性や毒性をin vitroで評価し、動物実験の代替や開発期間の短縮に貢献できます。特に、個別化医療の観点から、患者由来の細胞を用いた疾患モデルは、よりパーソナライズされた治療法の開発に繋がると期待されています。その他、化粧品や化学物質の安全性評価における動物実験の代替としても注目されており、倫理的な問題の解決にも寄与します。

この技術を支える関連技術も多岐にわたります。細胞源としては、患者自身の体細胞から作製される「iPS細胞(人工多能性幹細胞)」や「ES細胞(胚性幹細胞)」、あるいは間葉系幹細胞などの「体性幹細胞」が不可欠です。これらの幹細胞を分化誘導し、目的の組織細胞へと変換する技術が基盤となります。また、バイオインクの材料となる「生体材料科学」の進歩も重要です。細胞の足場となり、生体内で分解され、細胞の成長や分化を促すハイドロゲルやポリマーなどの開発が進められています。さらに、組織の微細構造を設計するための「画像診断技術」(CT、MRIなど)や「CAD/CAM技術」も不可欠です。近年では、バイオプリンティングのプロセス最適化、組織設計の自動化、データ解析などに「人工知能(AI)」や「機械学習」が導入され、研究開発の効率化に貢献しています。これらは、単独で機能するのではなく、相互に連携し、3Dバイオプリンティング技術の発展を加速させています。

市場背景としては、高齢化社会の進展に伴う臓器移植の需要増加、慢性疾患患者の増加、そして個別化医療への期待の高まりが、3Dバイオプリンティングヒト組織市場の成長を強く牽引しています。世界的に見ても、再生医療市場は急速に拡大しており、その中でもバイオプリンティング技術は中核をなすものとして位置づけられています。多くのバイオベンチャー企業、製薬会社、医療機器メーカー、そして大学や研究機関がこの分野に参入し、活発な研究開発投資が行われています。しかしながら、実用化に向けてはいくつかの大きな課題も存在します。最も重要な課題の一つは「血管新生」です。厚みのある組織や臓器を構築するためには、内部に栄養や酸素を供給し、老廃物を排出するための血管ネットワークを形成することが不可欠ですが、これを人工的に再現することは非常に困難です。また、作製された組織の長期的な機能維持、生体内での統合性、そして免疫拒絶反応の制御も重要な課題です。さらに、複雑な臓器の作製には、複数の細胞種を正確に配置し、神経やリンパ管などの機能的な構造を統合する技術も求められます。規制当局による承認プロセスも複雑であり、コスト面や量産化の課題も残されています。

将来展望としては、これらの課題を克服し、3Dバイオプリンティングヒト組織が医療現場に広く導入されることが期待されています。特に、血管新生技術の確立は、より厚く、機能的な組織や臓器の作製を可能にし、肝臓や腎臓といった複雑な臓器の移植医療に革命をもたらす可能性があります。将来的には、患者のベッドサイドでオンデマンドで組織や臓器をプリントし、即座に移植する「パーソナルバイオプリンティング」の実現も夢ではありません。これにより、臓器提供者不足の問題が解消され、多くの命が救われることでしょう。また、宇宙空間での医療応用も検討されており、地球外環境での組織修復や医薬品生産への貢献も期待されています。倫理的な側面についても、生命倫理委員会などでの議論が進められ、社会的な受容性を高めるための枠組みが構築されていくことになります。AIやロボティクスとのさらなる融合により、バイオプリンティングの精度と効率は飛躍的に向上し、医療の未来を大きく変革する可能性を秘めた、まさにフロンティア技術であると言えます。