自動車用ブレーキパッド市場 規模とシェア分析 – 成長トレンドと予測 (2026年~2031年)

自動車用ブレーキパッド市場レポートは、材料タイプ(セミメタリック、ノンアスベストオーガニック、ローメタリックNAO、セラミック)、装着位置(フロント、リア)、販売チャネル(OEM、アフターマーケット)、車両タイプ(乗用車など)、推進タイプ(ICE、ハイブリッド、バッテリー電気)、および地域別に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

自動車用ブレーキパッド市場レポート概要

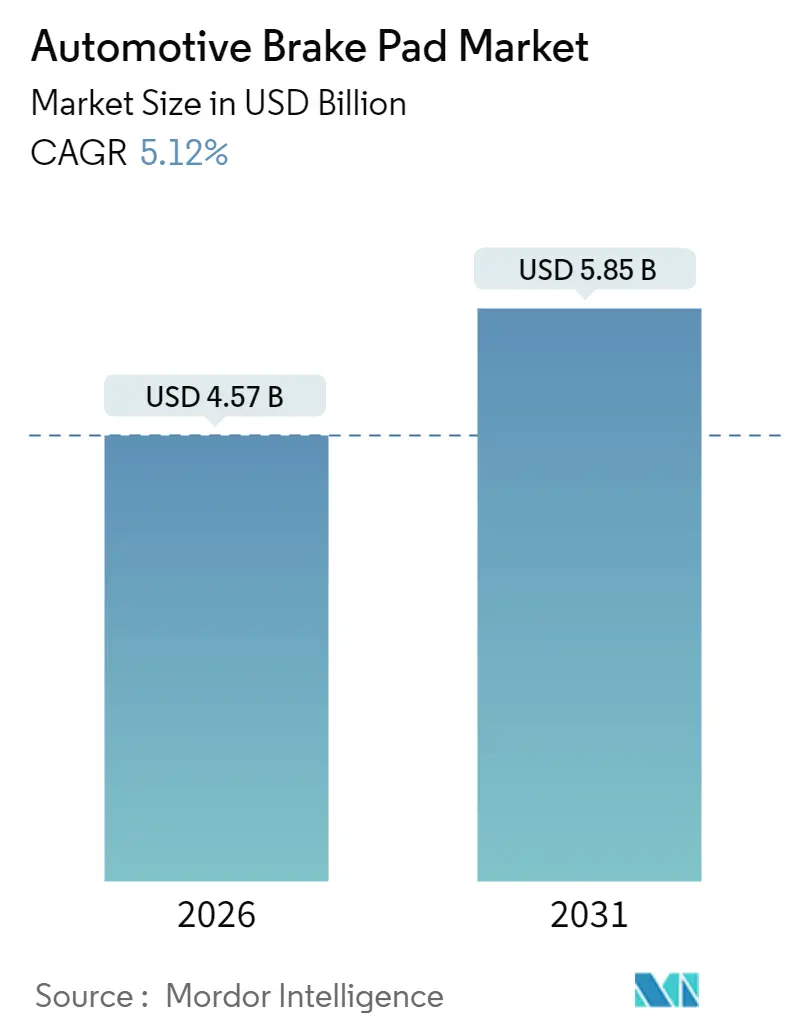

本レポートは、自動車用ブレーキパッド市場について、材料タイプ(セミメタリック、非アスベストオーガニック、低メタリックNAO、セラミック)、位置(フロント、リア)、販売チャネル(OEM、アフターマーケット)、車両タイプ(乗用車など)、推進タイプ(内燃機関車、ハイブリッド車、バッテリー電気自動車)、および地域別にセグメント化し、その市場規模と成長予測を米ドル建てで提供しています。調査期間は2020年から2031年までで、2026年には45.7億米ドル、2031年には58.5億米ドルに達し、2026年から2031年にかけて年平均成長率(CAGR)5.12%で成長すると予測されています。最も急速に成長し、かつ最大の市場はアジア太平洋地域であり、市場集中度は中程度と評価されています。

# 市場分析と予測

自動車用ブレーキパッド市場は、2025年の43.5億米ドルから2026年には45.7億米ドルに成長し、2031年までに58.5億米ドルに達すると予測されており、2026年から2031年にかけて5.12%のCAGRで着実に拡大すると見込まれています。この堅調な拡大は、世界的な排出ガス規制の厳格化、電動車両の増加、およびブレーキ安全性を犠牲にすることなく粒子状物質の排出を削減する摩擦材科学の進歩に支えられています。アジア太平洋地域の製造能力の高さ、交換部品チャネルにおけるEコマースへの移行、および低ノイズセラミックコンパウンドに対する顧客需要も、市場にさらなる勢いを与えています。

一方で、鉄鋼やフェノール樹脂のサプライチェーンの不安定性が利益率を圧迫しており、メーカーはプロセス自動化やAI駆動の配合ツールへの投資を促されています。プレミアムブランドが摩耗センサーやソフトウェアをパッドに組み込み、予測メンテナンスサービスを通じて新たな収益源を創出しているため、競争圧力も高まっています。

# 主要なレポートのポイント

* 材料タイプ別: 2025年にはセミメタリックパッドが自動車用ブレーキパッド市場収益の46.34%を占め、主導的な地位を維持しました。一方、セラミックパッドは2031年までに5.68%のCAGRで拡大すると予測されています。

* 位置別: 2025年にはフロントパッドが自動車用ブレーキパッド市場収益の65.10%を占めましたが、リアパッドは予測期間中に5.98%の最速CAGRを記録すると見込まれています。

* 販売チャネル別: 2025年にはアフターマーケットが自動車用ブレーキパッド市場収益の62.40%を占め、市場を支配しました。また、2031年まで6.02%の最高のCAGRを記録すると予測されています。

* 車両タイプ別: 2025年には乗用車が自動車用ブレーキパッド市場収益の50.15%を占めましたが、二輪車は2031年までに6.11%の最速CAGRで成長すると予測されています。

* 推進タイプ別: 2025年には内燃機関車が自動車用ブレーキパッド市場収益の83.55%を占めましたが、バッテリー電気自動車モデルは2031年までに7.43%の最も強力なCAGRを達成すると見込まれています。

* 地域別: 2025年にはアジア太平洋地域が自動車用ブレーキパッド市場収益の47.80%を確保し、2031年までに5.75%のCAGRで成長すると予測されています。

# グローバル市場のトレンドと洞察

1. 安全規制の厳格化(Euro 7、China 7)

Euro 7規制は、2025年からブレーキ粒子排出量を7 mg/kmに制限し、銅含有量を重量で0.5%未満にすることを義務付けており、従来のフェノール銅ブレンドは陳腐化します。中国もEUの基準に匹敵する同様の制限を策定しており、世界最大の車両市場間で統一されたコンプライアンス基準が生まれています。これにより、セラミックおよびNAO(非アスベストオーガニック)パッドの採用が加速し、OEMはグローバルプラットフォーム全体で摩擦材パックを標準化するよう促されています。米国のカリフォルニア州の「Better Brake Rule」のような州レベルの先行事例は、規制が全国的なサプライチェーンに急速に広がる可能性を示しています。

2. 銅フリーおよび低排出パッド材料の急速な採用

OEMおよびティア1サプライヤーは、銅フリーコンパウンドを単なるコンプライアンスツールではなく、性能向上と見なすようになっています。Bremboのセメントマトリックス「Project Cobra」は、ECE-R90承認を取得しつつ、ホルムアルデヒドを排除し、微粒子を20%削減しました。セラミック繊維と改良されたフェノール代替品を組み合わせることで、より静かな停止とクリーンなホイールが可能になり、エンジンノイズがないEVオーナーに特に評価されています。生産移行は特殊なアラミド繊維やガラス繊維の調達を逼迫させ、選択的なスポット価格上昇やサプライヤー監査の厳格化につながっています。

3. 電動車両のNVH(騒音・振動・ハーシュネス)および腐食設計要件

回生ブレーキはパッドの使用頻度を減らしますが、新たな問題を引き起こします。パッド温度の低下は水分保持を促進し、ローターの錆につながり、ジャダー(振動)を引き起こす可能性があります。BremboのBeyond EVキットは、グラフェン注入セラミックパッドとコーティングディスクを組み合わせることで、軽EVで10万kmを超える寿命を実現しています。EVのキャビンは静かであるため、わずかなブレーキノイズでも乗員に届き、OEMはより厳格なNVH目標を設定するよう促されています。

4. アフターマーケットにおけるEコマースの浸透

北米の自動車アフターマーケットでは、デジタルチャネルが急速に普及しています。ブレーキパッドの注文の多くは、プロによる取り付け用であれDIY用であれ、オンラインマーケットプレイスや専門ポータルを通じて行われるようになっています。ACES/PIESカタログ標準と自然言語検索の組み合わせにより、適合エラーが減少し、小規模店舗にとってコストのかかる返品が減少しています。予測メンテナンスアプリは、コネクテッドカーのテレマティクスを活用してパッド寿命を予測し、消費者へのアラートをトリガーし、交換キットを自動的にキューに入れることができます。

5. 埋め込み型パッド摩耗/状態センサーの需要増加

パッドに埋め込まれた摩耗センサーや状態センサーへの需要が高まっています。これらのセンサーは、予測メンテナンスサービスを支え、車両のメンテナンス時期を正確に把握することで、新たな収益源を生み出しています。

6. AI駆動のパッド配合最適化とテスト仮想化

AI駆動のパッド配合最適化とテスト仮想化は、製品開発の効率化と品質向上に貢献しています。これにより、メーカーはより迅速に新しい材料を開発し、市場投入することができます。

# 抑制要因

1. 回生ブレーキによる交換頻度の減少

バッテリー電気セダンのドライバーは、回生ブレーキシステムのおかげで、従来の車両よりもはるかに少ない頻度でブレーキパッドを交換します。EVドライバーは、最初のブレーキパッド交換までに通常2倍以上の距離を走行できるため、システムの効率性と摩耗の低減が強調されます。サービス間隔の短縮は、車両あたりのアフターマーケット収益を減少させます。

2. 熱亀裂故障による製品リコールリスク

最近のホンダ車26万台、フォード車31万2千台のリコールは、銅フリーパッドの微細な亀裂が急速な熱サイクル下で伝播し、ペダルフィールを損ない、停止距離を延長する可能性があることを浮き彫りにしました。このような事象は、即座の規制当局の調査、サプライヤーの賠償請求、およびブランド価値の低下を引き起こします。

3. 原材料価格の変動による価格圧力

鉄鋼やフェノール樹脂などの原材料価格の変動は、メーカーの利益率に圧力をかけ、製品価格に影響を与える可能性があります。

4. 銅フリー原材料の供給能力の限界

銅フリーパッドの需要増加に伴い、特殊なアラミド繊維やガラス繊維などの銅フリー原材料の供給能力が限られていることが、市場の成長を抑制する要因となる可能性があります。

# セグメント分析

1. 材料タイプ別:セラミックの成長とセミメタリックの優位性

2025年にはセミメタリックパッドが自動車用ブレーキパッド市場規模の46.34%を占め、最も大きなシェアを占めました。これらは、鉄と銅の削りくずが高速での繰り返し停止時に効率的に熱を放散するため、依然として人気があります。しかし、セラミックコンパウンドは、銅の使用禁止と低ダストホイールに対する消費者需要により、2031年までに5.68%のCAGRで成長しています。この成長は、価格弾力性の高いプレミアムSUVや高性能セダンで最も顕著です。セラミックの普及には、原材料コストの高さ、異なる硬化炉の必要性、少数のサプライヤーしか提供できない微細なアルミナ粉末の必要性といった課題があります。非アスベストオーガニックパッドは、ラテンアメリカやアフリカの低価格車市場で引き続き利用されています。

2. 位置別:電子システムがリアブレーキの成長を促進

2025年にはフロントアセンブリが自動車用ブレーキパッド市場規模の65.10%を占め、物理的なフロントアクスルへの負荷を反映しています。電子ブレーキ力配分や高度な安定性プログラムにより、より多くの制動エネルギーがリアアクスルに再配分されるようになり、リアパッドの摩耗率が上昇し、このサブセグメントは2031年までに5.98%のCAGRで成長すると予測されています。ハイブリッド車やEVでは、エンジニアがリアホイールに回生モーターを搭載することが多く、バッテリーがほぼ満充電の際には選択的にリア油圧ブレーキを使用します。

3. 販売チャネル別:アフターマーケットの優位性は車両の老朽化を反映

2025年にはアフターマーケットが自動車用ブレーキパッド市場規模の62.40%を占め、予測期間中に6.02%のCAGRで成長すると予測されています。米国の平均車両年齢が12年以上、ヨーロッパが11年近くに上昇したことで、交換サイクルがDIY市場や独立系ガレージに拡大しています。デジタルストアフロントは買い物客の行動を変化させ、DIY消費者の半数以上が購入前にYouTubeの取り付けガイドを参照しています。独立系店舗は、VIN(車両識別番号)に適合するパッドの翌日配送を約束するオンラインポータルを高く評価しており、作業時間の短縮につながっています。

4. 車両タイプ別:二輪車の都市化が成長を牽引

2025年には乗用車が自動車用ブレーキパッド市場規模の50.15%を占めました。二輪車、特にスクーターや小型オートバイは、新興市場の通勤者がコンパクトで低コストのモビリティを好むため、2031年までに6.11%の最速CAGRで成長しています。都市部の渋滞やライドヘイリングにより、スクーターは配送の主力となり、8~12ヶ月ごとにパッドを酷使しています。インドのサプライヤーASK Automotiveは、国内の二輪車パッド市場の約半分を支配しており、将来の規制に先駆けて銅フリーラインを増強しています。

5. 推進タイプ別:電動化が特殊な需要を創出

2025年には内燃機関車が自動車用ブレーキパッド市場規模の83.55%を占めました。バッテリーEVは2031年までに7.43%の最高のCAGRを示しています。EVのパッドには、ローターの腐食や静音時のきしみ音に対処する新しい化学組成が必要です。メーカーはEV専用パッドを標準品よりも最大40%高く設定し、研究開発費を回収しています。ハイブリッドモデルは中間に位置し、回生ブレーキがパッドの使用を減らす一方で、エンジンは依然としてクラシックなセミメタリック特性を必要とする熱スパイクを発生させます。

# 地域分析

1. アジア太平洋

アジア太平洋地域は、2025年に自動車用ブレーキパッド市場で47.80%のシェアを占め、2031年までに5.75%のCAGRで成長すると予測されています。中国、インド、ASEAN諸国が車両生産を拡大し、サプライヤーの密集したクラスターを育成しているためです。中国のEuro 6からEuro 7への移行は、国内のパッドメーカーにとって急速な銅フリー化を強制し、課題と機会を生み出しています。インドの二輪車ブームは、鋳造工場とコンパウンドキッチンを一体化した地元の有力企業に成長をもたらし、輸入依存度を低減しています。日本と韓国の企業は、セラミックおよびアラミド繊維技術の最前線を押し進め、その技術を地域の関連会社に輸出しています。

2. 北米

北米は成熟した交換部品市場を示しており、高い車両平均年齢が安定したアフターマーケット収益を支えています。カリフォルニア州やワシントン州での州レベルの銅禁止措置は、サプライヤーに早期の投資を強制しましたが、それが現在、全国的に利益をもたらしています。メキシコの拡大する車両組立ラインは、USMCA関税規則が地域コンテンツを優遇するため、かなりの量の部品を現地で調達しています。カナダや北部州の厳しい冬は、耐腐食性のバックプレートや塩害による剥離に耐える特殊な低温バインダーへの需要を育んでいます。

3. ヨーロッパ

ヨーロッパは規制の先駆者として機能し、Euro 7が粒子状物質の制限に関する世界的なテンプレートを設定しています。ドイツのプレミアムブランドはセラミックの採用を促進し、イタリアやスペインのサプライヤーはオートバイや高性能セクターで優位に立っています。通貨変動やエネルギー価格ショックは生産コストを上昇させますが、EUの結束は国境を越えた規則の複雑さを相殺し、ポーランドからポルトガルまで部品が自由に流通することを可能にしています。東ヨーロッパの工場は、低い労働コストとEU準拠の品質体制により、新たなパッド契約をますます獲得しています。

# 競合状況

業界のリーダーシップは、Brembo、Bosch、Continental、Nisshinbo、Aisinといった、OEMとしての実績と強力なアフターマーケットブランドを兼ね備えた少数の多国籍グループに集中しています。ContinentalはIoTセンサーをパッドに統合し、フリート規模の摩耗分析を可能にしてサブスクリプション収益を創出しています。Boschは診断ツールポートフォリオを活用し、パッド販売とワークショップソフトウェアアップデートをバンドルすることで、インストーラーの定着度を高めています。

中堅の専門企業は、ニッチ市場を所有することで成功を収めています。ASK Automotiveはインドの二輪車市場を支配し、TennecoのFerodoラインは高性能愛好家をターゲットにしています。グローバルディストリビューターが提供するプライベートブランドプログラムは、価格上限を設定し、大手企業にコストだけでなく機能による差別化を強制しています。銅フリーブレンド、NVHコーティング、AIシミュレーションへの研究開発費の増加は、規模の大きな企業に有利に働いています。

デジタル小売はチャネルパワーを再編し、マーケットプレイスがインストーラーに直接アプローチすることで、従来の卸売業者を圧迫しています。一部の既存企業は、同日配送フリートや、あらゆるSKUを在庫できないガレージ向けのサービスとしての在庫プラットフォームで対応しています。小規模な地元の配合業者は、Euro 7認証の多額の財政的要件を満たすことがますます困難になっており、各コンパウンドファミリーに数百万ドルのコストがかかることが多く、業界統合の可能性が高まっています。

# 最近の業界動向

* 2025年7月: Brembo S.p.A.は、都市フリートにおける非排気粒子排出量を削減するためのRE-BREATHプロジェクトに参加しました。欧州委員会のLIFEプログラムの支援を受け、Bremboは低摩耗鋳鉄ディスクと銅フリーパッドを備えた大型車両向けの低排出ブレーキシステムを開発し、Euro 7基準を満たしています。

* 2025年1月: ASK Automotive Limitedは、子会社ASK Automobiles Private Limitedを通じて、カルナータカ州に18番目の施設での生産を開始しました。この3番目のASK Automobiles施設は、南インドのOEM顧客にサービスを提供しています。ASK Automotiveは、ブレーキパネルアセンブリ、ブレーキシュー、ディスクブレーキパッドなどの高度なブレーキシステムを製造しています。

このレポートは、世界の自動車用ブレーキパッド市場に関する詳細な分析を提供しています。ブレーキパッドは、車両のブレーキシステムにおいて、ブレーキローターに接触し摩擦を発生させる重要な部品であり、スチール製の裏板と摩擦材で構成されています。

市場は、材料タイプ(セミメタリック、非アスベストオーガニック(NAO)、低メタリックNAO、セラミック)、位置(フロント、リア)、販売チャネル(OEM、アフターマーケット)、車種(乗用車、小型商用車、大型商用車、二輪車)、推進タイプ(内燃機関車、ハイブリッド電気自動車、バッテリー電気自動車)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)に基づいて詳細にセグメント化されています。

市場規模と成長予測に関して、世界のブレーキパッド市場は2031年までに58.5億米ドルに達すると予測されており、2026年から2031年までの年平均成長率(CAGR)は5.12%と見込まれています。

市場の主な推進要因としては、以下の点が挙げられます。

* Euro 7やChina 7などの安全規制の厳格化。

* 銅フリーおよび低排出パッド材料の急速な採用。

* ブレーキ部品におけるアフターマーケットのEコマース浸透。

* 電動車両特有のNVH(騒音・振動・ハーシュネス)および腐食設計要件。

* AIを活用したパッド配合の最適化とテストの仮想化。

* パッド摩耗/状態センサーの需要増加。

一方で、市場の抑制要因としては、以下の課題が指摘されています。

* 熱亀裂故障による製品リコールリスク。

* 原材料(鋼、樹脂)価格の変動による価格圧力。

* 回生ブレーキの普及によるブレーキパッド交換頻度の減少。

* 銅フリー原材料サプライチェーンの供給能力の限界。

特に注目すべき市場トレンドとして、セラミックパッドは銅フリー規制とプレミアム車両の需要に牽引され、年平均成長率5.68%で最も速く成長している材料タイプです。また、アフターマーケットは2025年に収益の62.40%を占め、OEMチャネルを上回る成長を続けています。リアブレーキパッドも、電子制御ブレーキ力配分(EBD)や電気自動車の回生ブレーキレイアウトにより使用が増加し、年平均成長率5.98%で勢いを増しています。Euro 7規制は、粒子状物質排出量と銅レベルに上限を設けることで、サプライヤーにセラミックや先進的なNAO化合物への移行を促しています。

レポートでは、Brembo N.V.、Robert Bosch GmbH、Akebono Brake Industry Co.、Continental AG、ZF Friedrichshafen AG (TRW)など、主要な市場参加企業の詳細なプロファイルと競争環境についても分析しています。これには、市場集中度、戦略的動向、市場シェア分析などが含まれます。

本レポートは、市場の機会と将来の展望についても言及しており、自動車用ブレーキパッド市場の全体像を把握するための貴重な情報を提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 安全規制の厳格化の急増(例:Euro 7、China 7)

- 4.2.2 銅フリーおよび低排出パッド材料の急速な採用

- 4.2.3 ブレーキ部品におけるアフターマーケットのEコマース浸透

- 4.2.4 電動車両のNVHおよび腐食設計要件

- 4.2.5 AIを活用したパッド配合の最適化とテストの仮想化

- 4.2.6 内蔵型パッド摩耗/状態センサーの需要増加

- 4.3 市場の阻害要因

- 4.3.1 熱亀裂故障による製品リコールリスク

- 4.3.2 原材料(鋼、樹脂)の価格変動による圧力

- 4.3.3 回生ブレーキによる交換頻度の減少

- 4.3.4 銅フリー原材料のサプライチェーン能力の限界

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力

- 4.7.1 新規参入の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額(米ドル))

- 5.1 材料タイプ別

- 5.1.1 セミメタリック

- 5.1.2 非アスベスト有機 (NAO)

- 5.1.3 低金属NAO

- 5.1.4 セラミック

- 5.2 位置別

- 5.2.1 フロント

- 5.2.2 リア

- 5.3 販売チャネル別

- 5.3.1 相手先ブランド製造業者 (OEM)

- 5.3.2 アフターマーケット

- 5.4 車両タイプ別

- 5.4.1 乗用車

- 5.4.2 小型商用車 (LCV)

- 5.4.3 大型商用車 (HCV)

- 5.4.4 二輪車

- 5.5 推進タイプ別

- 5.5.1 内燃機関車

- 5.5.2 ハイブリッド電気自動車

- 5.5.3 バッテリー電気自動車

- 5.6 地域

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 その他の北米地域

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 その他の南米地域

- 5.6.3 ヨーロッパ

- 5.6.3.1 ドイツ

- 5.6.3.2 イギリス

- 5.6.3.3 フランス

- 5.6.3.4 スペイン

- 5.6.3.5 イタリア

- 5.6.3.6 その他のヨーロッパ地域

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 日本

- 5.6.4.3 インド

- 5.6.4.4 韓国

- 5.6.4.5 その他のアジア太平洋地域

- 5.6.5 中東およびアフリカ

- 5.6.5.1 サウジアラビア

- 5.6.5.2 アラブ首長国連邦

- 5.6.5.3 トルコ

- 5.6.5.4 カタール

- 5.6.5.5 南アフリカ

- 5.6.5.6 その他の中東およびアフリカ地域

- 5.6.1 北米

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、市場ランク/シェア、製品およびサービス、最近の動向を含む)

- 6.4.1 Brembo N.V.

- 6.4.2 Robert Bosch GmbH

- 6.4.3 Tenneco Inc. (Ferodo)

- 6.4.4 ZF Friedrichshafen AG (TRW)

- 6.4.5 Akebono Brake Industry Co.

- 6.4.6 Continental AG

- 6.4.7 ITT Inc. (ITT Motion Technologies)

- 6.4.8 Nisshinbo Holdings Inc.

- 6.4.9 Fras-le SA

- 6.4.10 ADVICS Co., Ltd.

- 6.4.11 Federal-Mogul Holdings LLC

- 6.4.12 EBC Brakes

- 6.4.13 Sangsin Brake

- 6.4.14 Carlisle Brake & Friction

- 6.4.15 Gold Phoenix Brake Tech.

- 6.4.16 Mando Corporation

- 6.4.17 Garrett Motion Inc.

- 6.4.18 Belmont Rubber Pvt. Ltd.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

自動車用ブレーキパッドは、車両の安全な走行に不可欠な制動装置の中核をなす部品でございます。その主な機能は、走行中の車両を減速させ、最終的に停止させることにあります。具体的には、ディスクブレーキシステムにおいて、車輪と共に回転するディスクローターを両側から挟み込み、摩擦力を発生させることで運動エネルギーを熱エネルギーに変換し、車両の速度を制御いたします。この部品には、極めて高い耐熱性、耐摩耗性、そして安定した摩擦係数が求められるほか、制動時のノイズや振動の抑制、さらには環境への配慮も重要な要素となっております。

ブレーキパッドの種類は、主にその摩擦材の組成によって多岐にわたります。現在主流となっているのは、NAO(Non-Asbestos Organic)材と呼ばれる非アスベスト系有機材でございます。これは、有機繊維、樹脂、摩擦調整剤などを主成分とし、ローターへの攻撃性が低く、ノイズが発生しにくいという特徴から、一般乗用車に広く採用されております。次に、セミメタリック材は、鋼繊維や銅繊維といった金属繊維と有機材を組み合わせたもので、NAO材に比べて耐熱性や耐フェード性に優れ、高い制動力を発揮いたします。このため、スポーツカーやSUV、商用車など、より高い制動性能が求められる車両に用いられることが多くございますが、NAO材と比較してノイズが発生しやすく、ローターへの攻撃性がやや高い傾向にございます。さらに、セミメタリック材の一種として、金属含有量を増やしたロースチール材も存在し、より強力な制動力を提供いたします。近年注目されているセラミック材は、銅繊維の代替として開発されたもので、セラミック繊維、非鉄金属、有機材などを配合しております。この素材は、低ノイズ、低ダスト、優れた耐熱性、そして長寿命という特性を持ち、高級車や高性能車を中心に採用が進んでおります。また、非常に高価ではございますが、極めて高い耐熱性と制動力を誇るカーボンセラミック材は、一部の超高性能車やレーシングカーといった特殊な用途に限定されております。これらの材質の選択は、車両の種類、用途、そして求められる性能やコストによって慎重に行われます。

ブレーキパッドの用途は、ディスクブレーキシステムの中核部品として、車両の減速と停止を担うことに集約されます。ドライバーがブレーキペダルを踏み込むと、マスターシリンダーで発生した油圧がブレーキキャリパー内のピストンを押し出し、このピストンがブレーキパッドをディスクローターに強く押し付けます。この摩擦によって運動エネルギーが熱エネルギーに変換され、車両の運動が抑制される仕組みでございます。また、一部の車両では、駐車ブレーキの機能も兼ねる場合がございます。ブレーキパッドは、車両の安全性に直接関わる部品であるため、その性能は常に厳しく評価され、信頼性が最優先されます。

関連技術としましては、ブレーキパッド単体だけでなく、ブレーキシステム全体としての進化が挙げられます。例えば、ABS(アンチロック・ブレーキ・システム)は、急ブレーキ時に車輪のロックを防ぎ、車両の操縦安定性を維持する技術でございます。EBD(電子制御制動力配分システム)は、車両の積載状況や路面状況に応じて前後輪の制動力を最適に配分し、効率的な制動を可能にします。ESC/VSC(横滑り防止装置)は、車両の横滑りを検知し、各車輪に独立してブレーキをかけることで車両の安定性を向上させます。また、緊急時にドライバーの踏力不足を補うブレーキアシスト機能も普及しております。ブレーキパッド自体の技術としては、摩擦材の配合技術が非常に重要で、摩擦係数、耐フェード性、耐摩耗性、ノイズ、ダストといった相反する要素の最適なバランスを追求しております。摩擦材とバックプレートを強固に接合する接着技術や、ノイズや振動を抑制するためのシム(防振板)技術、さらには摩耗限界をドライバーに知らせる摩耗センサー技術なども進化を続けております。製造工程においても、精密なプレス成形、焼成、研磨といった技術が品質を支えております。

市場背景としましては、自動車用ブレーキパッド市場は、新車に装着されるOEM(Original Equipment Manufacturer)市場と、交換部品として供給されるアフターマーケット市場の二つに大別されます。市場規模は、世界的な自動車生産台数や車両の走行距離に密接に連動しており、安定した需要が見込まれます。主要なメーカーとしては、日本の曙ブレーキ工業、日清紡ブレーキ、アドヴィックス(アイシン系)のほか、ドイツのボッシュ、コンチネンタル、ZF(TRWブランド)といったグローバル企業が挙げられます。近年の市場トレンドとしては、環境規制の強化が挙げられ、かつて使用されていたアスベストは完全に排除され、現在では米国カリフォルニア州の規制を皮切りに、摩擦材からの銅フリー化が進められております。また、電気自動車(EV)やハイブリッド車(HV)の普及に伴い、回生ブレーキとの協調制御が求められるようになり、物理ブレーキの使用頻度が減少する中で、低ダスト、低ノイズ、そして低使用頻度でも性能を維持できるパッドへの要求が高まっております。さらに、車両の軽量化や長寿命化、自動運転技術の進化に伴うブレーキシステムの信頼性向上も重要なテーマとなっております。各国・地域の安全基準や環境基準が、製品開発や市場動向に大きな影響を与えております。

将来展望としましては、自動車産業の大きな変革期において、ブレーキパッドもその進化を加速させていくことが予想されます。特に、電動化の進展はブレーキパッドに新たな要求をもたらしております。EVやHVでは回生ブレーキが主たる減速手段となるため、物理ブレーキの使用頻度が減少し、パッドが錆びつきにくく、低使用頻度でも安定した性能を発揮できること、そしてEV特有の静粛性に対応する低ノイズ・低ダスト性能がより一層求められるようになります。また、自動運転技術の普及に伴い、ブレーキシステムにはこれまで以上に高い信頼性、耐久性、そして応答性が要求され、冗長性を持たせたシステムの一部として、ブレーキパッドの役割も再定義される可能性がございます。新素材開発も活発に進められており、環境負荷の低い非金属や非銅素材への移行はさらに加速し、軽量化、高機能化(耐熱性、耐摩耗性、低ノイズ、低ダストを高いレベルで両立)を目指した研究開発が進められております。将来的には、摩耗状態や温度をリアルタイムで監視できるセンサーを内蔵した「スマートパッド」のような製品も登場するかもしれません。環境規制は今後も厳しさを増すことが予想され、製造プロセスから廃棄に至るまで、ライフサイクル全体での環境負荷低減が求められるでしょう。自動車用ブレーキパッドは、安全性と環境性能の両面から、今後も技術革新が続く重要な部品であり続けると考えられます。