銅市場規模・シェア分析:成長動向と将来予測 (2026年~2031年)

銅市場レポートは、供給源(鉱業、リサイクル)、最終用途産業(建築建設、インフラ、産業、輸送、消費財および電子機器、その他)、および地域(アジア太平洋、北米、欧州、南米、中東およびアフリカ)によってセグメント化されています。市場予測は、数量(トン)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

銅市場分析レポートの概要を以下にご報告いたします。

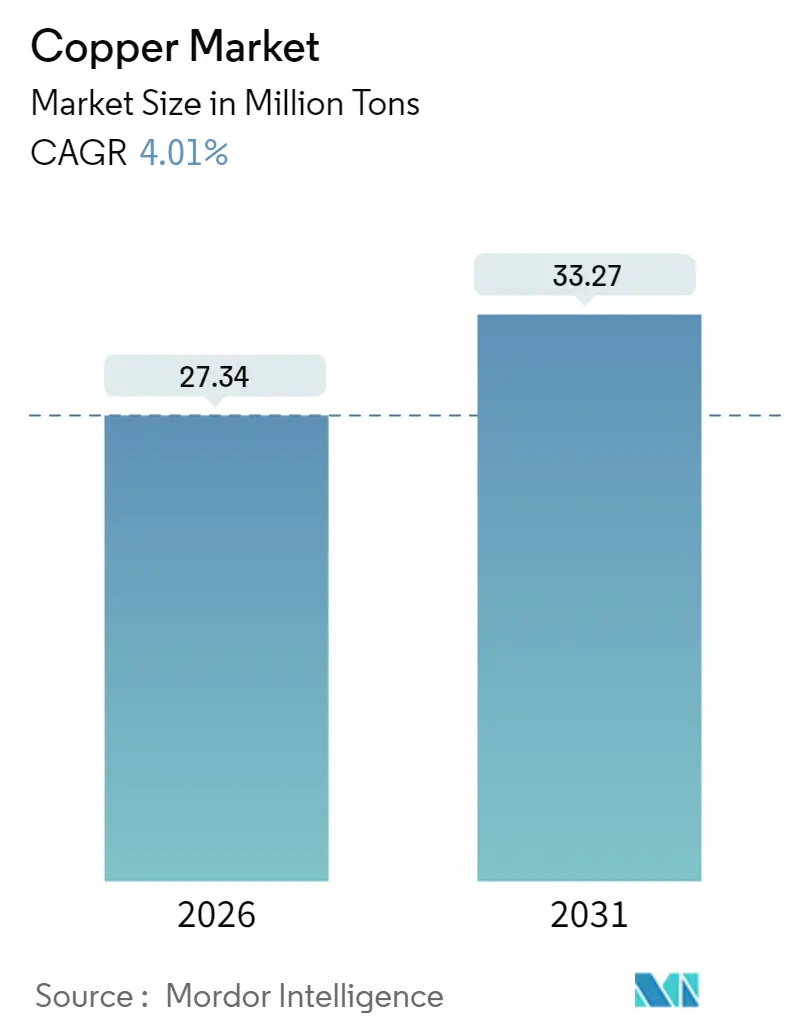

# 銅市場の概要と予測(2026年~2031年)

この銅市場レポートは、供給源(採掘、リサイクル)、最終用途産業(建築建設、インフラ、産業、輸送、消費財・電子機器、その他)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)別に市場を区分し、数量(トン)で市場予測を提供しています。

市場規模と成長率:

調査期間は2020年から2031年です。2026年の銅市場規模は2,734万トンと推定されており、2025年の2,629万トンから増加しています。2031年には3,327万トンに達すると予測されており、2026年から2031年までの年平均成長率(CAGR)は4.01%です。最も急速に成長する市場は中東・アフリカ地域であり、最大の市場はアジア太平洋地域です。市場の集中度は中程度とされています。

市場拡大の要因と課題:

この市場拡大は、構造的な電化トレンド、再生可能エネルギープロジェクトにおける銅使用量の5倍の増加、および送電網の近代化プログラムによって形成されており、これらはすでに逼迫している供給パイプラインに圧力をかけています。電気自動車(EV)、データセンター建設、スマートシティの展開からの需要増加は、鉱山会社にブラウンフィールド拡張の加速を促していますが、鉱石品位は低下傾向にあります。リサイクルのエネルギー効率の高さと低い炭素排出量は、二次供給を経済的かつ評判の良いものにしており、電力会社、自動車メーカー、電子機器メーカーは、回復力のある調達オプションとしてこれを求めています。一方で、銅市場は投機的取引や関税の不確実性によって引き起こされる価格変動にも直面しており、メーカーは長期契約を結んだり、ヘッジオプションが高価に見える場合にはスクラップ原料に多様化したりしています。

主要な市場動向と洞察:

1. 供給源別:

2025年には採掘が銅市場シェアの84.15%を占めましたが、リサイクルは2031年までに5.42%のCAGRで最も速い成長を遂げると予測されています。廃電子機器のスクラップ品位が鉱石品位を桁違いに上回るようになり、都市鉱山の経済性が向上するにつれて、リサイクル材料の銅市場規模は採掘供給よりも速く増加しています。二次銅生産は最大90%少ないエネルギーを必要とし、企業のネットゼロ目標やESG(環境・社会・ガバナンス)関連の資金調達インセンティブと合致しています。リサイクルの規模拡大は容易ではなく、汚染が検査コストを膨らませる課題がありますが、2024年にはスクラップ供給が4.2%増加し、採掘生産の2倍の速度で、循環経済投入への持続的な転換を示しています。

2. 最終用途産業別:

建築建設は、確立された配線および配管需要により、2025年の収益の24.78%を占めましたが、インフラは2031年までに4.44%のCAGRで進展し、銅市場で最も急速に拡大する分野となる見込みです。再生可能エネルギーを重視した送電網のアップグレードは、従来の発電資産と比較して、1MWあたり5倍の銅を必要とします。バッテリー電気自動車の普及と高出力充電器の展開により、輸送需要はさらに高まるでしょう。データセンターへの投資も増加しており、単一のハイパースケール施設では2,000トン以上の銅が展開され、AIクラスターの発展によりこの傾向はさらに強まるでしょう。

3. 地域別:

* アジア太平洋: 2025年の消費量の70.30%を占め、中国の製錬から加工までの一貫したエコシステムと、インドの加速する送電網建設によって推進されています。中国は世界の精錬能力の44%を占め、価格設定力とカソードの買いだめ能力を持っています。

* 北米と欧州: 成熟市場ですが、更新期に入っています。米国は精錬能力の国内回帰に資金を割り当て、欧州の洋上風力アジェンダはHVDCケーブル調達を義務付けています。厳格なリサイクル指令は、下流メーカーのスコープ3排出量を削減する二次製錬所を優遇しています。

* 中東・アフリカ: 最も急速に成長している地域であり、ソブリンウェルスファンドがザンビア、DRC、ナミビアのプロジェクトに資本を投入しているため、5.21%のCAGRが予測されています。湾岸諸国も、石油収入の変動に対するヘッジとして国内の下流能力に資金を供給し、新たなサプライチェーンを創出しています。

市場を牽引する要因(ドライバー):

* 再生可能エネルギーと送電網の電化からの需要拡大(CAGRへの影響: +1.2%): 風力または太陽光発電の1メガワットあたりの銅需要は、従来の発電の約5倍です。HVDCリンクや送電網強化プログラムが需要を押し上げています。

* EVにおける銅使用量の急速な増加(CAGRへの影響: +0.9%): バッテリー電気自動車は内燃機関モデルの3.6倍の銅を使用し、充電インフラも需要を増加させています。

* 新興市場における都市インフラの拡大(CAGRへの影響: +0.7%): インド、インドネシア、ナイジェリアなどのメガシティプロジェクトや、米国の老朽化した鉛製サービスラインの交換が需要を促進しています。

* 洋上風力発電用HVDC海底ケーブル(CAGRへの影響: +0.4%): 北海、台湾海峡、日本の太平洋沿岸のプロジェクトが、数千トン規模の銅需要を生み出しています。

* 医療分野における抗菌銅の採用(CAGRへの影響: +0.2%): 特に先進国で短期的(2年以下)に影響があります。

市場を抑制する要因(制約):

* 厳格な環境規制と許認可の遅延(CAGRへの影響: -0.8%): OECD諸国では、鉱山開発の全サイクルが20年以上かかることがあり、コンプライアンス費用がプロジェクト予算を増加させ、新規開発を抑制しています。

* 投機的取引による銅価格の変動(CAGRへの影響: -0.6%): アルゴリズム取引や関税関連の不確実性により価格が大きく変動し、風力発電所の開発者やEVサプライチェーンの予算編成を困難にしています。

* 軽量代替導体との競合(CAGRへの影響: -0.3%): 北米、欧州、アジア太平洋の産業用途で長期的(4年以上)に影響があります。

競争環境:

銅市場は中程度に細分化されています。資本リスクを共有するための戦略的パートナーシップが増加しており、BHPとABBの製錬所近代化契約や、アングロ・アメリカンとコデルコの50億米ドルの合弁事業が共同投資モデルの例です。自律型運搬、予測保守分析、製錬所での炭素回収などの技術導入は、コスト曲線と炭素強度を削減し、利益率を差別化しています。抗菌合金や超高導電性製品に焦点を当てた新規参入企業は、量ではなくニッチな性能特性で競争しており、銅市場の下流部分を細分化しています。主要プレーヤーには、Glencore、BHP、Codelco、Freeport-McMoRan、Grupo Mexico (Southern Copper) などが挙げられます。

最近の業界動向:

* 2025年6月: オマーンは、Green Tech Mining and Servicesによって開発された、再生可能エネルギーと環境に優しい技術を使用し、従来の銅採掘廃棄物を高純度銅に変換する初の工業プラントをスハール県で開設しました。

* 2024年12月: カナダのCyclic Materials Inc.は、Glencoreに最低10,000メトリックトンのリサイクル銅を供給する契約を締結しました。Glencoreは、この金属をケベック州の製錬所で加工・精錬し、銅カソードに変換する予定です。

以上が、提供された銅市場分析レポートの概要です。

このレポートは、世界の銅市場に関する詳細な分析を提供しています。銅は世界で3番目に多く消費される金属であり、優れた導電性、熱伝導性、耐食性、高い延性、リサイクル性、非磁性といった特性を持つ重要な素材です。

本レポートでは、銅市場を供給源(鉱業、リサイクル)、最終用途産業(建設、インフラ、工業、輸送、家電・電子機器、その他)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカの主要15カ国)別に詳細にセグメント化し、市場規模と将来予測をボリューム(キロトン)で提示しています。

市場の成長を牽引する主要因としては、再生可能エネルギーおよび送電網の電化からの需要拡大が挙げられます。電気自動車(EV)における銅使用量の急速な増加も重要なドライバーです。新興市場における都市インフラの拡大、洋上風力発電向けのHVDC(高圧直流)海底ケーブルの需要、そしてヘルスケア分野における抗菌銅の採用拡大も市場を活性化させています。

一方で、市場の成長を抑制する要因も存在します。厳格な環境規制と許認可取得の遅延は、新規プロジェクトの推進を妨げる可能性があります。投機的取引に起因する銅価格の変動性も、市場の不確実性を高めています。また、軽量代替導体との競争も、銅市場にとっての課題となっています。

世界の銅需要は、2026年の2,734万トンから2031年には3,327万トンへと増加し、年平均成長率(CAGR)4.01%で成長すると予測されています。この成長は、再生可能エネルギー、EV、インフラ整備によって推進されます。供給面では、二次原料であるリサイクル銅が年率5.42%で成長しており、エネルギー効率の高い供給源として、需要増加と鉱山生産の制約とのギャップを埋める役割を果たすと見込まれています。

地域別では、アジア太平洋地域が2025年の世界需要の70.30%を占め、消費をリードしています。これは、中国の精錬能力の優位性とインドのインフラ整備が主な要因です。特に、洋上風力発電向けのHVDC海底ケーブルは、1つのリンクで数千トンもの高純度銅を消費するため、欧州および沿岸アジア地域で集中的かつプレミアムな需要を生み出しています。

供給拡大に対する主なリスクとしては、厳格な許認可プロセスと価格変動が挙げられます。これらは新規鉱山開発への投資意欲を減退させ、開発期間を需要ピークの成長期間を超えて長期化させる可能性があります。

レポートでは、市場集中度、主要企業の戦略的動向、市場シェア、およびランキング分析を通じて競争環境を詳細に評価しています。Antofagasta plc、Aurubis AG、BHP、Codelco、Freeport-McMoRan、Glencore、Grupo Mexicoなど、主要な12社の企業プロファイルも含まれており、各社の概要、主要セグメント、財務情報、製品・サービス、最近の動向が網羅されています。

本レポートは、市場の機会と将来の展望についても分析しており、未開拓の分野や満たされていないニーズの評価も行っています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 再生可能エネルギーと送電網の電化による需要の拡大

- 4.2.2 EVにおける銅使用量の急速な増加

- 4.2.3 新興市場における都市インフラの拡大

- 4.2.4 洋上風力発電用HVDC海底ケーブル

- 4.2.5 ヘルスケアにおける抗菌銅の採用

- 4.3 市場の阻害要因

- 4.3.1 厳格な環境規制と許認可の遅延

- 4.3.2 投機的取引による銅価格の変動

- 4.3.3 軽量代替導体との競合

- 4.4 バリューチェーン分析

- 4.5 ポーターのファイブフォース分析

- 4.5.1 新規参入の脅威

- 4.5.2 買い手の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(数量)

- 5.1 供給源別

- 5.1.1 採掘

- 5.1.2 リサイクル

- 5.2 最終用途産業別

- 5.2.1 建築建設

- 5.2.2 インフラ

- 5.2.3 産業

- 5.2.4 輸送

- 5.2.5 消費財および電子機器

- 5.2.6 その他

- 5.3 地域別

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 日本

- 5.3.1.3 インド

- 5.3.1.4 韓国

- 5.3.1.5 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 米国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 イギリス

- 5.3.3.3 フランス

- 5.3.3.4 イタリア

- 5.3.3.5 その他のヨーロッパ地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 その他の南米地域

- 5.3.5 中東およびアフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 南アフリカ

- 5.3.5.3 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア (%)/ランキング分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品・サービス、および最近の動向を含む)

- 6.4.1 アントファガスタ plc

- 6.4.2 アウルビス AG

- 6.4.3 BHP

- 6.4.4 コデルコ

- 6.4.5 ファースト・クアンタム・ミネラルズ

- 6.4.6 フリーポート・マクモラン

- 6.4.7 グレンコア

- 6.4.8 グルポ・メキシコ(サザン・カッパー・コーポレーション)

- 6.4.9 ヒンドゥスタン・カッパー・リミテッド

- 6.4.10 江西銅業

- 6.4.11 カズ・ミネラルズ

- 6.4.12 KGHM

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

銅は、元素記号Cu、原子番号29を持つ遷移金属であり、人類が最も古くから利用してきた金属の一つです。その最大の特徴は、銀に次ぐ高い電気伝導性と熱伝導性、そして優れた展延性、延性、耐食性、加工性です。赤みがかった美しい金属光沢を持ち、空気中で酸化すると緑青と呼ばれる安定した保護膜を形成し、内部の腐食を防ぎます。これらの特性から、現代社会において不可欠な基幹素材として多岐にわたる分野で活用されています。

銅には、その純度や添加元素によって様々な種類が存在します。純銅としては、酸素を微量に含むことで高い電気伝導性を維持する「タフピッチ銅」、酸素を極限まで除去し、加工性や溶接性に優れる「無酸素銅」、リンを添加することで脱酸し、溶接性やろう付け性を向上させた「リン脱酸銅」などがあります。これらは主に電線や電子部品に用いられます。一方、銅に他の金属を混ぜ合わせた銅合金も非常に重要です。代表的なものに、銅と亜鉛の合金である「黄銅(真鍮)」があり、加工性、強度、耐食性に優れ、建築材料、楽器、装飾品などに広く使われます。また、銅と錫の合金である「青銅(ブロンズ)」は、鋳造性、耐食性、強度が高く、美術品、仏像、機械部品などに利用されます。さらに、銅とニッケルの合金である「白銅」は、耐食性と強度に優れ、銀白色の美しい光沢を持つため、貨幣や装飾品、耐食性が求められる部品に用いられます。この他にも、高強度と高導電性を両立する「ベリリウム銅」や、耐熱性、耐摩耗性を高めた特殊な銅合金が、特定の産業用途で開発・利用されています。

銅の用途は非常に広範です。最も重要なのは電気・電子分野であり、その高い電気伝導性から、電線、ケーブル、プリント基板、モーター、変圧器、発電機、半導体部品、コネクタなどに不可欠な素材です。建築分野では、屋根材、配管、給湯器、装飾品として、その耐久性と美しさ、抗菌性が評価されています。輸送機器分野では、自動車のワイヤーハーネス、ラジエーター、ブレーキチューブ、鉄道車両、船舶、航空機など、多岐にわたる部品に利用されています。機械部品としては、熱交換器、バルブ、ポンプ、軸受、金型などに使われます。また、貨幣、調理器具、美術工芸品、仏像など、日用品や文化財としても古くから親しまれてきました。近年では、銅の持つ抗菌性が注目され、医療器具、手すり、ドアノブなど、衛生環境が求められる場所での利用も進んでいます。

銅の生産と利用には、様々な関連技術が支えています。まず、鉱石から銅を取り出す「製錬技術」があります。これは、主に硫化銅鉱石を高温で処理する「乾式製錬」と、低品位鉱石から酸などで銅を溶かし出す「湿式製錬」に大別されます。乾式製錬では、溶鉱炉や転炉を用いた後、電解精製によって高純度の銅が得られます。湿式製錬は、浸出、溶媒抽出、電解採取といった工程を経て銅を回収します。次に、銅を製品へと加工する「加工技術」も重要です。圧延、引抜き、鍛造、鋳造、押出といった塑性加工や、溶接、ろう付け、はんだ付けによる接合技術、さらにはめっきや酸化皮膜形成などの表面処理技術が、銅製品の多様な形状や機能を実現しています。また、資源の有効活用と環境負荷低減のため、「リサイクル技術」も不可欠です。使用済み銅製品や製造工程で発生するスクラップから効率的に銅を回収し、再利用する技術が高度化しています。さらに、特定の用途に合わせた高機能な銅合金を開発する「新素材開発」や、品質を保証するための「分析・評価技術」も、銅産業の発展を支える重要な要素です。

銅の市場背景を見ると、その価格は世界経済の動向に大きく左右されます。主要な生産国はチリ、ペルー、中国、コンゴ民主共和国、米国、オーストラリアなどであり、特に南米諸国が世界の供給の多くを占めています。一方、主要な消費国は中国、米国、欧州、日本といった経済大国です。銅価格の変動要因としては、世界経済の成長率、特に中国の建設・製造業の需要動向が最も大きく影響します。また、主要生産国での鉱山ストライキ、災害、政情不安といった供給側の問題、さらには為替レートの変動や投機資金の流入も価格に影響を与えます。近年では、脱炭素化に向けた動き、特に電気自動車(EV)や再生可能エネルギー関連の需要増加が、銅市場の需給バランスに大きな影響を与え始めています。長期的には、世界的な経済成長と新興国の都市化・インフラ整備に伴い、銅の需要は増加傾向にあります。

将来展望として、銅の需要は今後も堅調に推移し、さらなる増加が見込まれています。その最大の牽引役となるのが、世界的な「脱炭素化」の流れです。電気自動車(EV)はガソリン車に比べて数倍の銅を使用し、太陽光発電や風力発電といった再生可能エネルギー設備、そしてそれらを支える送電網の整備・強化には大量の銅が不可欠です。また、5G通信、データセンター、IoT機器の普及といった「デジタル化」の進展も、銅の需要を押し上げる要因となります。新興国の経済発展に伴う「都市化」や「インフラ整備」も、銅の需要を支える基盤となるでしょう。一方で、将来に向けた課題も存在します。高品位鉱石の減少による「資源枯渇リスク」や、製錬過程におけるCO2排出、水質汚染といった「環境負荷」の低減は喫緊の課題です。また、主要生産国における「地政学的リスク」も供給安定性への懸念材料となります。これらの課題に対し、低品位鉱石からの効率的な回収技術、環境負荷の低い製錬技術の開発、高機能かつ省資源型の銅合金の開発、そしてリサイクル技術のさらなる高度化が求められています。持続可能な社会の実現に向けて、銅は今後もその重要性を増し、その生産から利用、リサイクルに至るまで、より環境に配慮した循環型システムの構築が不可欠となるでしょう。