グリーンエアポート市場の規模とシェア分析 – 成長動向と予測 (2025年~2030年)

グリーン空港市場レポートは、再生可能エネルギー源(太陽光発電、風力、バイオエネルギーおよび廃熱回収など)、インフラ(空港太陽光発電・蓄電システムなど)、適用分野(ランドサイド、エアサイド、ターミナルサイド)、空港規模(大規模、中規模、小規模)、および地域(北米、ヨーロッパなど)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

本レポートは、「グリーン空港市場規模、シェア、2030年までの成長トレンドレポート」と題し、再生可能エネルギー源、インフラ、適用分野、空港規模、地域別に市場を詳細に分析し、2025年から2030年までの市場予測を米ドル(USD)で提供しております。

市場概要

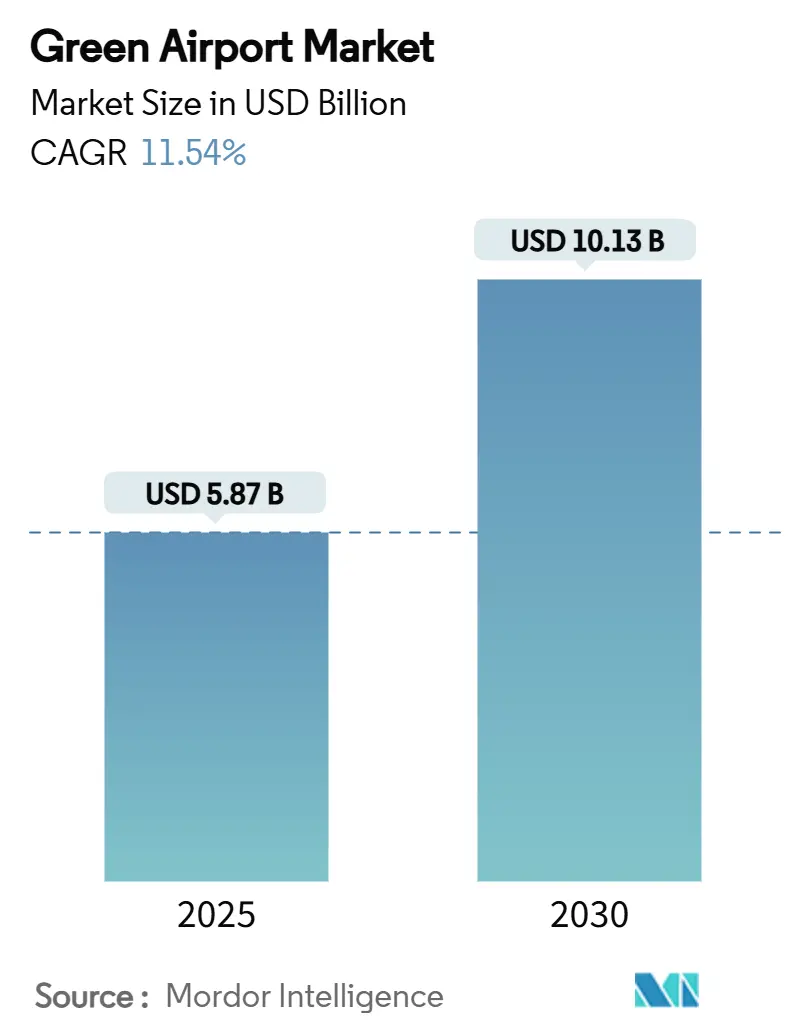

調査期間は2019年から2030年です。2025年のグリーン空港市場規模は58.7億米ドルと推定されており、2030年には101.3億米ドルに達すると予測されています。この期間における年平均成長率(CAGR)は11.54%です。最も急速に成長する市場はアジア太平洋地域であり、最大の市場は北米です。市場の集中度は低いとされています。

Mordor Intelligenceによるグリーン空港市場分析

グリーン空港市場の成長は、空港がネットゼロ運用を加速させていること、世界の排出規制が厳格化していること、そしてオンサイト再生可能エネルギープロジェクトへの資本流入が拡大していることに起因しています。ジョン・F・ケネディ国際空港(JFK)における190億米ドル規模の改修プロジェクト(12MWのマイクログリッド導入を含む)は、インフラ投資がクリーンエネルギー資産へと方向転換している具体的な例です。

現在、太陽光発電(PV)設備が最も多く導入されていますが、投資は蓄電システム、水素、および回復力を高め運用コストを削減する高度なエネルギー管理プラットフォームへと急速に拡大しています。空港運営者は、余剰電力を地域グリッドに販売したり、電力価格の変動に対するヘッジとして利用したりすることで、発電を新たな収益源と見なすようになっています。中規模および地方空港がサービス中断を最小限に抑えつつ費用対効果の高い改修を必要としているため、モジュール式で迅速に導入可能な技術を提供するサプライヤーは、先行者利益を享受しています。

主要なレポートのポイント

* 再生可能エネルギー源別: 2024年には太陽光発電(PV)がグリーン空港市場シェアの42.67%を占め、主導的な役割を果たしました。一方、グリーン水素製造は2030年までに18.95%のCAGRで拡大すると予測されています。

* インフラ別: 2024年には太陽光発電と蓄電システムがグリーン空港市場規模の29.78%を占めました。水素燃料補給および極低温貯蔵インフラは、2030年までに18.26%のCAGRで急速に成長しています。

* 適用分野別: 2024年にはランドサイド施設がグリーン空港市場規模の37.81%を占めました。エアサイドソリューションは、2030年までに14.12%のCAGRで最も速く成長しています。

* 空港規模別: 2024年には大規模ハブ空港がグリーン空港市場シェアの51.20%を占めましたが、小規模空港はインセンティブに裏打ちされたモジュール型パッケージにより、13.01%の最も強いCAGRを記録しました。

* 地域別: 2024年には北米がグリーン空港市場規模の31.54%を占めました。アジア太平洋地域は、575件の進行中の空港プロジェクトを背景に、2030年までに15.22%のCAGRで進展すると予想されています。

世界のグリーン空港市場のトレンドと洞察:推進要因

* 航空インフラに対する国際的な排出基準の厳格化(CAGRへの影響: +2.2%): 2024年1月発効のAnnex 16 Volume IV第2版は、空港に排出削減アップグレードを義務付けており、これは運用上の調整だけでは達成できません。欧州のReFuelEU規則は、2025年からの持続可能な航空燃料(SAF)2%義務化を課し、燃料処理、貯蔵、電力システムの大規模な見直しを促しています。これらの基準はすべての国際ゲートウェイに適用されるため、新興国の空港も路線権を維持するために近代化を進める必要があり、スケーラブルなソリューションに対する均一な需要を生み出しています。

* 空港における再生可能エネルギープロジェクトへの資本配分の増加(CAGRへの影響: +1.8%): 空港運営委員会は、オンサイト再生可能エネルギーを収益センターと見なす傾向を強めています。VINCI Airportsは、ポートフォリオ全体の再生可能電力比率を75%に達させ、余剰電力を地域電力会社に販売することで、クリーンエネルギー資産が非航空収益源を強化できることを証明しています。2024年5月発効の連邦航空局(FAA)の土地利用規則の改定は、承認プロセスを簡素化し、プロジェクトのリードタイムを短縮し、ソフトコストを削減しています。

* 電動地上支援機器(eGSE)の導入加速(CAGRへの影響: +1.5%): 電動手荷物牽引車やベルトローダーは、ディーゼル版と比較して総所有コストが40~60%低く、導入の主な動機が規制遵守から純粋な経済性へと移行しています。Swissportのようなサービス企業は、2025年からの電動専用購入を義務付けており、業界のコンセンサスを示しています。

* 持続可能な航空燃料(SAF)の生産および流通ネットワークの拡大(CAGRへの影響: +1.2%): 世界のSAF生産能力は1,730万トンに達すると発表されており、これは規制要件による需要予測1,610万トンと一致しています。空港は、複数の原料経路が安全に共存できるよう、専門の貯蔵、混合、品質保証システムに投資する必要があります。

* オンサイトのグリーン水素製造および燃料補給施設の開発(CAGRへの影響: +0.9%):

* 空港運営全体におけるAI駆動型エネルギー管理システムの統合(CAGRへの影響: +0.7%):

抑制要因

* 既存の空港インフラ改修にかかる多大な資本要件(CAGRへの影響: -1.4%): 包括的な脱炭素化には、ハブ空港あたり数億ドルが必要となる場合があります。建設中の継続的な運用維持は、プロジェクト予算を最大30%増加させる一時的なシステムを必要とすることがよくあります。小規模および中規模空港は、債券市場へのアクセスが限られているため、洗練されたリスク配分条項を必要とする官民連携(P3)やサービスとしてのエネルギー(EaaS)契約に依存せざるを得ません。

* グリッド容量の制約とオンサイトエネルギー貯蔵能力の限界(CAGRへの影響: -1.1%): 空港の電化は、2030年までにピーク電力需要をほぼ倍増させる可能性があり、地域の電力会社や相互接続の待ち行列に圧力をかけています。長期間の貯蔵は依然として高コストであり、承認の遅延がプロジェクトを1年以上遅らせることが頻繁にあります。

* クリーンエネルギー技術の重要鉱物におけるサプライチェーンの脆弱性(CAGRへの影響: -0.8%):

* 大規模な太陽光発電および水素導入のための土地利用の制限(CAGRへの影響: -0.6%):

セグメント分析

* 再生可能エネルギー源別: 太陽光発電(PV)設備は、2024年にグリーン空港市場シェアの42.67%を占め、空港の持続可能性プログラムの基盤技術としての地位を確立しています。コストの急速な低下と予測可能な性能が、豊富な屋根や土地がある場所での第一選択肢となっています。水素は現在ニッチな分野ですが、水素動力航空機やゼロエミッション地上車両への準備が進むにつれて、2030年までに18.95%のCAGRで拡大すると予測されています。市場は単一供給源プロジェクトから、PVが日中の電力を供給し、バッテリーがピークカットを管理し、電解槽が余剰電力をモビリティ用の水素に変換するハイブリッドシステムへと移行しています。

* インフラ別: 太陽光発電と蓄電システムは、2024年にグリーン空港市場規模の29.78%を占め、バッテリーがレジリエンス計画の中心となっていることを示しています。水素燃料補給および極低温貯蔵インフラは、空港が水素航空機に備えつつ、燃料電池バスや物流車両に即座に対応したいというニーズから、18.26%のCAGRで最も速い成長を示しています。空港は、革新的な建築システム、LED改修、高度なHVAC自動化を基盤となるエネルギー資産の上に重ねることで、迅速な成果を上げています。

* 適用分野別: ランドサイド施設は、2024年にグリーン空港市場規模の37.81%を占め、旅客用EV充電、ターミナル照明、駐車場PVキャノピーなどをカバーしています。しかし、電動手荷物牽引車、eGPU、充電パッドなどのエアサイドプロジェクトは、航空機が運用される場所で直接排出量を削減するため、2030年までに14.12%のCAGRで最も速く成長しています。

* 空港規模別: 大規模ハブ空港は、規模の経済と多角的な収益源により、複数年にわたる脱炭素化を可能にし、2024年にグリーン空港市場シェアの51.20%を占めました。しかし、モジュール型太陽光発電、コンテナ型バッテリーユニット、プレハブ型水素ステーションが参入障壁を大幅に引き下げるため、小規模空港は13.01%の最も高いCAGRを記録しています。政府の助成金や固定価格買取制度は、地方空港に有利なプロジェクト経済をもたらし、古いハブ空港のアーキテクチャを飛び越えることを可能にしています。

地域分析

* 北米: 2024年にグリーン空港市場規模の31.54%を占め、インフレ削減法(IRA)による2億9,700万米ドルの助成金やFAA CLEENプログラムの排出削減インセンティブに支えられています。成熟したインフラは改修を簡素化し、確立された官民連携(P3)金融手段がプロジェクトの実行を加速させています。JFKの屋上ソーラーアレイやダラス・フォートワースのネットゼロ中央ユーティリティプラントは、他の地域へのデモンストレーションサイトとして機能しています。

* アジア太平洋: 575件の進行中の空港開発(総額4,880億米ドル)が設計段階から持続可能性機能を組み込んでいるため、15.22%の最も速いCAGRを記録しています。シンガポールのチャンギT5(100億米ドル予算)は、地域冷房、オンサイト再生可能エネルギー、SAFロジスティクスを統合し、予測される旅客数の急増に対応しています。中国の239の空港に関する調査では2.5GWの太陽光発電ポテンシャルが特定され、インドはコチンに世界初の空港グリーン水素プラントを稼働させ、地域のイノベーション意欲を示しています。

* 欧州: グリーンディールと空港炭素認証フレームワークにより、影響力のあるプレーヤーとなっています。90以上の空港が2030年までのネットゼロ目標を掲げており、新しいレベル4/4+基準は詳細な脱炭素化ロードマップを義務付けています。VINCI Airportsはすでに欧州ネットワークの電力の75%を再生可能エネルギーから調達しており、ReFuelEU Aviationのような義務はSAFパイプライン、混合ステーション、品質ラボへの需要を押し上げています。

* 南米および中東・アフリカ: まだ初期段階ですが、関心が高まっています。ブラジルのコンセッションモデルは、民間事業者が長期リースを通じて再生可能エネルギー投資を回収することを可能にし、湾岸地域の空港は、旅客駐車場のシェード構造としても機能する大規模なソーラーキャノピーシステムを検討しています。

競争環境

グリーン空港業界は、産業オートメーション大手、エネルギー専門企業、運営者が集まる、中程度に細分化された分野です。シーメンス、ハネウェル・インターナショナル、ABBは、IoTセンサー、制御ソフトウェア、電力ハードウェアを統合し、オンサイト発電、貯蔵、建物負荷のバランスを取る包括的なプラットフォームを提供しています。VINCIやFraportのような空港運営者は、太陽光発電所やエネルギー貯蔵資産を所有することで、マージンを内部化し、供給セキュリティを確保しています。

BrainBox AIのような小規模なイノベーターは、ニッチな課題をターゲットにしており、自律型HVACアルゴリズムで25%の省エネを達成し、Traneに買収されました。自律型電動ドリー、高出力エアサイド充電器、モジュール型電解槽などを提供するハードウェアスタートアップは、空港がターンキーモジュールを求めているため、ベンチャー資金を誘致しています。従来の電力会社は、マイクログリッドのEPC(設計・調達・建設)契約を通じてこの分野に参入し、余剰容量やグリッドサービス収益を収益化しようとしています。

戦略的パートナーシップが最近の取引の流れを支配しています。ハネウェルのPower2Xとのメタノール・ツー・ジェット合意は、主要な海運・航空ハブにおけるe-燃料インフラへの転換を示唆しています。ABBとCharbone Hydrogenの提携は、北米全体でのモジュール型グリーン水素プラントの体系的な展開を示しており、空港とトラック輸送回廊、工業団地を結びつけています。規制が厳格化し、技術が収束するにつれて、次の競争の焦点は、空港のバランスシートから設備投資リスクを移転する統合されたサービスとしてのエネルギー(EaaS)提供に移行すると考えられます。

最近の動向として、大手エネルギー企業や金融機関が、EaaSモデルを通じて空港セクターへの参入を強化し、長期的な収益源を確保しようとしています。これにより、空港は初期投資の負担を軽減し、エネルギー効率の向上と脱炭素化目標の達成に集中できるようになります。このモデルは、特に大規模なインフラ投資が必要となるグリーン水素製造やe-燃料供給インフラの導入において、その有効性を発揮すると期待されています。さらに、データ分析とAIを活用した予測メンテナンスや最適化サービスがEaaSパッケージに組み込まれることで、運用コストの削減と信頼性の向上が図られ、空港の持続可能性への取り組みを一層加速させるでしょう。

本レポートは、世界のグリーン空港市場に関する詳細な分析を提供しています。市場の定義、調査範囲、調査方法から、市場の現状、将来予測、競争環境、機会までを網羅しています。

まず、市場規模と成長予測についてですが、グリーン空港市場は2025年に58.7億米ドルと評価されており、2030年までに101.3億米ドルに達すると予測されています。これは年平均成長率(CAGR)11.54%に相当します。現在、北米地域が31.54%の市場シェアを占め、連邦政府の資金援助や成熟した改修フレームワークがその成長を牽引しています。再生可能エネルギー技術の中では、太陽光発電システムが設置の42.67%を占め、多くの空港エネルギープログラムの核となっています。

市場の成長を促進する主要な要因としては、以下の点が挙げられます。

* 航空インフラに対する国際的な排出基準の厳格化

* 空港における再生可能エネルギープロジェクトへの資本配分の増加

* 電動地上支援機器(eGSE)の導入加速

* 持続可能な航空燃料(SAF)の生産および流通ネットワークの拡大

* オンサイトでのグリーン水素製造および燃料補給施設の開発

* 空港運営全体へのAI駆動型エネルギー管理システムの統合

一方で、市場の成長を阻害する要因も存在します。

* 既存の空港インフラ改修にかかる多額の初期投資

* 送電網容量の制約とオンサイトエネルギー貯蔵能力の限界

* クリーンエネルギー技術に必要な重要鉱物のサプライチェーンの脆弱性

* 大規模な太陽光発電および水素展開のための土地利用可能性の制限

本レポートでは、市場を多角的に分析しています。具体的には、以下の区分で市場規模と成長予測が提供されています。

* 再生可能エネルギー源別: 太陽光発電、風力発電、バイオエネルギーおよび廃熱回収、グリーン水素製造、系統供給型再生可能電力。

* インフラ別: 空港太陽光発電・貯蔵システム、電動地上支援機器、スマートビルディング・LED照明システム、持続可能な航空燃料供給インフラ、水素燃料補給・極低温貯蔵、電動タキシング・eGPUシステム。

* 適用分野別: ランドサイド、エアサイド、ターミナルサイド。

* 空港規模別: 大規模、中規模、小規模。

* 地域別: 北米、ヨーロッパ、アジア太平洋、南米、中東およびアフリカ。各地域はさらに詳細な国・地域に細分化されています。

競争環境については、市場集中度、戦略的動向、市場シェア分析が行われています。シーメンスAG、ハネウェル・インターナショナル、シュナイダーエレクトリックSE、ABBグループ、ENGIEグループ、ジョンソンコントロールズ・インターナショナル、ADB SAFEGATE、VINCI Airports、Fraport AG、Aena, S.M.E., S.A.、香港空港管理局、チャンギ空港グループ、フェロビアルS.E.、Groupe ADP、SITA N.V.、タレスグループなど、主要な企業プロファイルが詳細に記載されており、各社の概要、主要セグメント、財務情報、戦略的情報、製品・サービス、最近の動向などが含まれています。

特に注目すべきは、小規模空港が大規模ハブ空港よりも速いペースで成長している点です。モジュール型マイクログリッド、簡素化された資金調達パッケージ、および的を絞った政府のインセンティブにより、小規模空港はグリーン技術を迅速に導入でき、13.01%のCAGRを達成しています。また、水素燃料補給および極低温貯蔵インフラは、水素動力航空機や燃料電池地上車両への準備が進むにつれて、18.26%という高いCAGRで拡大しています。最も大きな課題は、既存ターミナルの改修にかかる高額な初期費用であり、特に債券による資金調達が容易でない中規模空港で進捗を遅らせています。

本レポートは、市場の機会と将来の展望、未開拓分野の評価も行っており、グリーン空港市場の包括的な理解と戦略策定に不可欠な情報を提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 航空インフラに対する国際的な排出基準の厳格化

- 4.2.2 空港における再生可能エネルギープロジェクトへの資本配分の増加

- 4.2.3 電動地上支援機器(eGSE)の導入加速

- 4.2.4 持続可能な航空燃料(SAF)の生産および流通ネットワークの拡大

- 4.2.5 敷地内でのグリーン水素製造および燃料補給施設の開発

- 4.2.6 空港運営全体におけるAI駆動型エネルギー管理システムの統合

- 4.3 市場の阻害要因

- 4.3.1 既存の空港インフラを改修するための多額の設備投資要件

- 4.3.2 グリッド容量の制約と限られた敷地内エネルギー貯蔵能力

- 4.3.3 クリーンエネルギー技術に必要な重要鉱物のサプライチェーンの脆弱性

- 4.3.4 大規模な太陽光発電および水素展開のための限られた土地利用可能性

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替ソリューションの脅威

- 4.7.5 競争上の対立

5. 市場規模と成長予測(金額)

- 5.1 再生可能エネルギー源別

- 5.1.1 太陽光発電

- 5.1.2 風力発電

- 5.1.3 バイオエネルギーと廃熱回収

- 5.1.4 グリーン水素製造

- 5.1.5 グリッド供給再生可能電力

- 5.2 インフラ別

- 5.2.1 空港太陽光発電および貯蔵システム

- 5.2.2 電動地上支援機器

- 5.2.3 スマートビルディングおよびLED照明システム

- 5.2.4 持続可能な航空燃料供給インフラ

- 5.2.5 水素補給および極低温貯蔵

- 5.2.6 電動タキシングおよびeGPUシステム

- 5.3 用途別

- 5.3.1 陸側

- 5.3.2 空側

- 5.3.3 ターミナル側

- 5.4 空港規模別

- 5.4.1 大規模

- 5.4.2 中規模

- 5.4.3 小規模

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 イギリス

- 5.5.2.2 フランス

- 5.5.2.3 ドイツ

- 5.5.2.4 スイス

- 5.5.2.5 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 シンガポール

- 5.5.3.4 オーストラリア

- 5.5.3.5 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 その他の南米

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 アラブ首長国連邦

- 5.5.5.1.2 サウジアラビア

- 5.5.5.1.3 その他の中東

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 その他のアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Siemens AG

- 6.4.2 Honeywell International Inc.

- 6.4.3 Schneider Electric SE

- 6.4.4 ABB Group

- 6.4.5 ENGIE Group

- 6.4.6 Johnson Controls International plc

- 6.4.7 ADB SAFEGATE

- 6.4.8 VINCI Airports

- 6.4.9 Fraport AG

- 6.4.10 Aena, S.M.E., S.A.

- 6.4.11 Airport Authority Hong Kong

- 6.4.12 Changi Airport Group (Singapore) Pte. Ltd.

- 6.4.13 Ferrovial S.E.

- 6.4.14 Groupe ADP

- 6.4.15 SITA N.V.

- 6.4.16 Thales Group

7. 市場機会と将来の展望

*** 本調査レポートに関するお問い合わせ ***

グリーンエアポートとは、環境負荷の低減と持続可能性の向上を包括的に目指す空港の概念を指します。これは単に二酸化炭素排出量を削減するだけでなく、エネルギー効率の向上、再生可能エネルギーの導入、廃棄物管理の最適化、水資源の保全、騒音対策、そして生物多様性の保護といった多岐にわたる環境配慮を統合的に実施するものです。経済活動と環境保護の両立を図り、地域社会との共生を重視することで、持続可能な社会の実現に貢献する重要なインフラとしての役割が期待されています。

グリーンエアポートのアプローチにはいくつかの種類があります。まず、エネルギー効率化型として、LED照明の導入、高効率な空調システムの採用、スマートグリッド技術を活用した電力管理などが挙げられます。次に、再生可能エネルギー導入型では、太陽光発電パネルや風力タービンの設置、地熱利用、バイオマス燃料の活用を通じて、空港のエネルギー自給率を高める取り組みが進められています。廃棄物・水管理型では、徹底した廃棄物の分別とリサイクル、コンポスト化の推進、雨水利用システムの導入、高度な排水処理技術による水資源の保全が図られます。また、騒音・大気汚染対策型として、低騒音型航空機の導入支援、地上走行時の排出ガス削減、電動地上支援車両(eGSE)の導入などが進められています。さらに、空港周辺の緑地化や生態系調査、外来種対策を通じて生物多様性を保全する取り組みや、地域住民との連携、環境教育、地域経済への貢献を目指す地域共生型のアプローチも重要ですし、これらは単独で実施されるだけでなく、複合的に組み合わされることで、より効果的なグリーンエアポートの実現を目指しています。

グリーンエアポートの導入は、多岐にわたる利点をもたらします。最も直接的な効果は、二酸化炭素排出量の削減、資源消費の抑制、汚染物質排出の低減といった環境負荷の劇的な低減です。また、エネルギー効率の向上は、空港の運用コスト削減に直結し、経済的なメリットも生み出します。環境意識の高い企業としてのイメージ向上は、顧客満足度の向上や企業価値の向上にも繋がり、国際的な競争力を高める要因となります。再生可能エネルギーの導入によるエネルギー自給率の向上は、災害時における事業継続性の確保、すなわちレジリエンスの強化にも寄与します。地域社会との関係においては、騒音や大気汚染問題の緩和を通じて、地域住民との良好な関係を築き、地域経済への貢献も期待されます。さらに、環境技術の開発やグリーンツーリズムの促進など、新たなビジネス機会の創出にも繋がる可能性を秘めています。

グリーンエアポートを支える関連技術は多岐にわたります。再生可能エネルギー技術としては、太陽光発電パネル、風力タービン、地熱ヒートポンプ、バイオマス発電システムなどが挙げられます。エネルギー管理システム(EMS)は、スマートグリッド技術と連携し、空港全体の電力消費を最適化します。高効率設備としては、LED照明、高効率モーター、インバーター制御空調システムなどが導入されています。航空機の電動化を見据え、電動航空機用充電インフラや電動地上支援車両(eGSE)の導入も進んでいます。廃棄物処理・リサイクル技術では、高度な分別システム、バイオガス化、コンポスト化などが活用されます。水処理・再利用技術としては、雨水貯留・利用システム、中水利用システム、膜分離活性汚泥法などが挙げられます。騒音や大気汚染をリアルタイムで監視し、AIを活用して予測するモニタリング技術も重要です。また、建築分野では、LEEDやCASBEEといったグリーンビルディング認証に準拠した設計、高性能断熱材の使用、自然換気システムの導入などが進められています。

グリーンエアポートを取り巻く市場背景は、国際的な環境規制の強化と、それに伴う企業の意識変革によって形成されています。パリ協定や国際民間航空機関(ICAO)のCORSIA(国際航空のためのカーボンオフセット及び削減スキーム)など、航空業界全体に脱炭素化への圧力が強まっています。また、ESG投資の拡大により、投資家が企業の環境・社会・ガバナンスへの取り組みを重視する傾向が顕著になっています。消費者の環境意識の高まりも、環境に配慮したサービスや企業を選ぶ動機付けとなり、空港運営者にとってグリーン化は避けて通れない課題となっています。再生可能エネルギーのコスト低下や電動化技術の進展といった技術革新も、グリーンエアポートの実現を後押ししています。パンデミックからの航空需要回復期においては、より持続可能な運営への関心が一層高まっています。空港だけでなく、航空会社、地上支援企業、燃料供給者など、サプライチェーン全体での脱炭素化が求められており、エコシステム全体での取り組みが加速しています。一方で、初期投資の大きさ、既存インフラの改修コスト、技術導入の複雑さ、地域社会との合意形成といった課題も存在します。

将来のグリーンエアポートは、さらなる脱炭素化とデジタル技術との融合が鍵となります。持続可能な航空燃料(SAF)の導入拡大や、将来的な水素航空機、電動航空機への対応準備が進められるでしょう。AI、IoT、ビッグデータを活用したエネルギー管理の最適化、予測保全、スマートモビリティの実現により、空港運営の効率性と環境性能は飛躍的に向上すると考えられます。廃棄物ゼロを目指すサーキュラーエコノミーの推進も重要なテーマであり、資源循環システムの構築が進められるでしょう。気候変動への適応策として、災害に強い空港インフラの構築やレジリエンスの強化も不可欠です。地域との連携は一層強化され、空港が地域エネルギーグリッドに貢献したり、地域経済の活性化や観光振興の拠点となったりする役割が期待されます。グリーンエアポートの評価基準や認証制度の国際標準化も進み、世界中で持続可能な空港運営が推進されるでしょう。最終的には、グリーンエアポートは単なる交通インフラに留まらず、周辺地域を含めた持続可能な「空港都市」として進化し、持続可能な社会を実現するための重要な拠点としての役割を担うことが期待されています。