抗毒素市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

本レポートは、世界の抗毒素薬市場のインサイトをカバーしており、種別(ヘビ、サソリ、クモ、その他の種)、抗毒素タイプ(多価抗毒素、単価抗毒素、その他の抗毒素タイプ)、および地域別(北米、欧州、アジア太平洋、中東・アフリカ、南米)にセグメント化されています。市場規模と予測は、上記すべてのセグメントについて金額(USD百万)で提供されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

アンチベノム市場:動向、成長、規模に関する詳細な概要

本レポートは、世界のアンチベノム(抗毒素)市場に関する洞察を提供し、その市場規模と予測を、種別(ヘビ、サソリ、クモ、その他の種)、アンチベノムタイプ(ポリバレント抗毒素、モノバレント抗毒素、その他のタイプ)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)にわたって、金額(USD百万)で示しています。

市場概況と主要データ

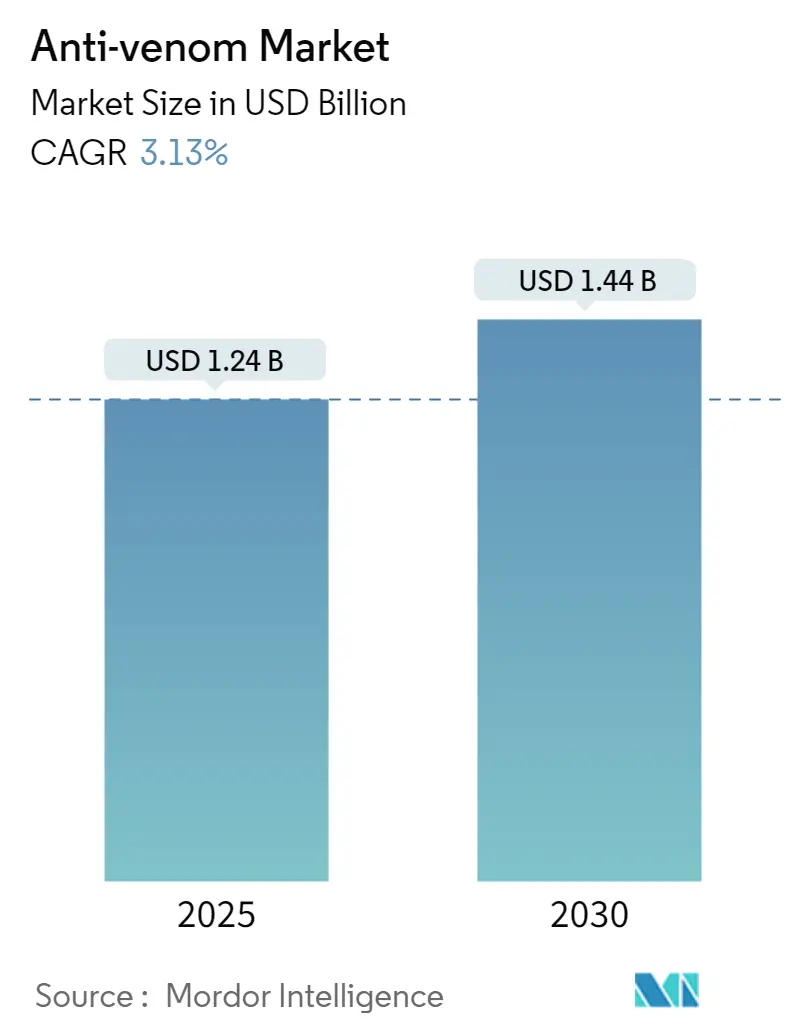

アンチベノム市場は、2025年には12.4億米ドル、2030年には14.4億米ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は3.13%です。この成長は、蛇咬傷による毒液注入が顧みられない熱帯病として認識されつつあること、農村部の医療インフラの拡充、および規制経路の加速によって支えられています。

市場の主要な特徴は以下の通りです。

* 調査期間: 2019年 – 2030年

* 推定基準年: 2024年

* 2025年の市場規模: 12.4億米ドル

* 2030年の市場規模: 14.4億米ドル

* 成長率 (2025年 – 2030年): 3.13% CAGR

* 最も成長が速い市場: アジア太平洋

* 最大の市場: 北米

* 主要プレイヤー: 市場は少数の主要メーカーに集中しています。

市場分析:Mordor Intelligenceによる洞察

アンチベノム市場は、蛇咬傷による毒液注入が顧みられない熱帯病として認識され、農村部の医療インフラが拡大し、規制経路が加速していることを背景に、着実な需要の伸びが見込まれています。ユニバーサルアンチベノムの研究、コスト削減に繋がる組換え型プラットフォーム、政府による備蓄プログラムなどが商業機会を広げていますが、全体的な生産は6社の認定メーカーに集中しています。サハラ以南アフリカの深刻な治療ギャップ、国内生産をリードするインドの高い疾病負担、北米の高額な治療費が、引き続き地域の調達戦略を形成しています。高い規制障壁と特殊なウマ血漿処理により競争強度は中程度ですが、組換え型イノベーションは参入障壁を下げ、世界の供給安定性を向上させると期待されています。

主要なレポートのポイント

* 製品タイプ別: ポリバレント製剤が2024年にアンチベノム市場シェアの55.64%を占めました。組換え型アンチベノムは2030年までに3.26%のCAGRで拡大すると予測されています。

* 供給源別: ウマ由来製品が2024年にアンチベノム市場規模の81.68%を占めました。組換えDNAおよびモノクローナルプラットフォームは、2030年までに3.26%のCAGRで最も急速に成長する供給源カテゴリです。

* エンドユーザー別: 病院が2024年にアンチベノム市場規模の72.75%を占めました。診療所および外傷センターは2025年から2030年の間に3.91%のCAGRで進展しています。

* 地域別: 北米が2024年にアンチベノム市場シェアの42.03%を占め、リードしました。アジア太平洋は2030年までに4.14%のCAGRで最高の地域成長を記録すると予測されています。

世界のアンチベノム市場の動向と洞察(促進要因)

1. 農村部の緊急医療インフラの拡充:

* CAGRへの影響: +0.8%

* 地理的関連性: アジア太平洋、サハラ以南アフリカ、ラテンアメリカ

* タイムライン: 中期(2~4年)

* 政府は、患者が重要な6時間以内に治療を受けられるよう、農村部の施設をアップグレードしています。これは、農業関連の咬傷発生率が収穫期にピークを迎えるアジア太平洋地域で最も顕著です。ブラジルの分散型モデルは、約3,000の自治体にアンチベノムを供給し、資金を患者の処理能力に直接結びつけており、ラストマイルロジスティクスがバイアル利用率の向上につながることを示しています。

2. 風土病国における政府の備蓄プログラムの増加:

* CAGRへの影響: +0.6%

* 地理的関連性: インド、ブラジル、ナイジェリア、世界の風土病地域

* タイムライン: 短期(2年以内)

* インドは2024年の国家行動計画に基づき、現在の生産量の2倍以上にあたる年間300万~400万バイアルを目標としており、地元生産者との大規模な先行契約を示唆しています。オーストラリアとパプアニューギニアの提携は、年間600バイアルを供給し、2018年以来2,000人以上の命を救っており、二国間援助チャネルの救命効果を示しています。

3. WHOの事前資格認定による国際入札の加速:

* CAGRへの影響: +0.4%

* 地理的関連性: 世界的、特にサハラ以南アフリカに焦点

* タイムライン: 中期(2~4年)

* 2024年3月に導入された並行推奨および規制経路により、書類審査が12ヶ月に短縮され、新規参入者の入札参加が加速しています。現在、サハラ以南アフリカでWHOの承認を受けているアンチベノムは3種類のみであり、追加の認証は、グローバルヘルス基金を通じて資金提供される複数年購入契約を可能にする可能性があります。

4. 組換え型アンチベノムの研究開発コストの低下:

* CAGRへの影響: +0.5%

* 地理的関連性: 北米、欧州、アジア太平洋

* タイムライン: 長期(4年以上)

* ワシントン大学での深層学習タンパク質設計により、治療あたりの材料費が2,000米ドルから100米ドルに削減され、商業的実現可能性が向上しています。ヒトモノクローナル抗体カクテルは、マウスモデルで13種の毒液に対して完全な防御を示し、プラットフォームの交差種有用性を確認しました。

市場の抑制要因

1. 熱帯地域におけるコールドチェーンの課題:

* CAGRへの影響: -0.7%

* 地理的関連性: サハラ以南アフリカ、東南アジア、アマゾン盆地

* タイムライン: 中期(2~4年)

* 液体アンチベノムは2~8℃での保管が必要ですが、多くの風土病地域では信頼性の高い冷蔵設備が不足しています。スクロースで安定化された凍結乾燥製剤は、45℃で3週間後も効力を維持し、実行可能な緩和策を示しています。

2. 多様な毒液組成による中和効果の限界:

* CAGRへの影響: -0.5%

* 地理的関連性: 世界的、特にアジア太平洋の多様な生態系

* タイムライン: 長期(4年以上)

* 地理的な毒液の多様性は、ポリバレント製剤のカバー範囲を損ないます。メキシコでは、特定のクサリヘビ科の毒液が国内製品による中和を免れることが示されています。

3. ウマ血漿供給の変動:

* CAGRへの影響: -0.3%

* 地理的関連性: 世界の製造拠点

* タイムライン: 短期(2年以内)

* 血漿生産は、群れの健康状態とバイオセキュリティ管理に依存するため、供給の変動がリスクとなります。

セグメント分析

* 製品タイプ別:ポリバレント製剤が広範囲スペクトル需要を牽引

* ポリバレント製剤は、迅速な種別特定が困難な状況での多種対応能力により、2024年にアンチベノム市場シェアの55.64%を占めました。農村部の病院では、単一のポリバレントバイアルをストックすることで、在庫管理が簡素化され、最前線のスタッフの訓練要件が軽減されます。

* 組換え型アンチベノムは、まだ初期段階のカテゴリですが、3.26%のCAGRで概念実証から第I/II相試験へと移行しています。低い免疫原性、一貫したバッチ品質、スケーラブルな細胞培養生産が、規制当局とドナーの両方からの関心を支えています。

* 供給源別:ウマ由来製品が組換え型イノベーションに直面

* ウマ由来製品は、1世紀にわたる過免疫プロトコルが実績のある収量と確立された規制書類を提供しているため、2024年にアンチベノム市場規模の81.68%を維持しました。

* 組換え型およびモノクローナルプラットフォームは、現在市場シェアが1%未満ですが、生物学的変動性を回避することで最も速い成長軌道を示しています。大規模バイオリアクターへの技術移転が成功すれば、地理的に依存しない製造拠点が実現し、熱帯地域でのコールドチェーンへの曝露を最小限に抑えることができます。

* エンドユーザー別:病院が専門治療インフラを支える

* 病院は、重度の毒液注入が、より高度な施設でのみ利用可能な人工呼吸器、透析、ポリバレント投与プロトコルを必要とするため、2024年にアンチベノム市場規模の72.75%を吸収しました。

* 診療所および外傷センターは、バイアル費用を補助し、スタッフ訓練に資金を提供する国家プログラムに支えられ、3.91%のCAGRでアクセスを拡大すると予想されています。

地域分析

* 北米: 2024年にアンチベノム市場の42.03%を占め、最大の市場となりました。これは、症例数が少ないにもかかわらず、全体の収益を押し上げる中央値31,343米ドルの治療費に大きく起因しています。

* アジア太平洋: 2030年までに4.14%のCAGRで最も急速に成長する地域です。インド、中国、バングラデシュが農村部の外傷センターを拡大し、遠隔診療を導入し、デジタル監視ツールを展開しています。アジア太平洋地域のアンチベノム市場規模は、現在の償還枠組みが維持されれば、2030年までに約4億7,500万米ドルに達すると予想されています。

* 欧州: 獣医およびエキゾチックペット部門が支配する安定した需要基盤を維持しています。

* 南米: ブラジルのブタンタン研究所が国内需要の100%を満たし、余剰分を近隣諸国に輸出しています。

* 中東・アフリカ: 深刻な不足に直面し続けており、サハラ以南アフリカは必要な治療のわずか2.5%しか利用できておらず、WHO主導の資金調達メカニズムの緊急性を浮き彫りにしています。

競争環境

アンチベノム市場は、Instituto Butantan、CSL Seqirus、Vins Bioproducts、Bharat Serums & Vaccines、Laboratorios Bioclon、Rare Disease Therapeuticsの6つの主要生産者によって支配されており、特殊なウマ飼育、高度な下流精製、多段階の規制書類作成によって、中程度の集中度を示しています。参入障壁には、検証済みのウマ群、GMP分画、WHOの事前資格認定監査などがあり、これらすべてに複数年の設備投資が必要です。

戦略的差別化は、地理的ライセンスと規制状況に集中しています。サハラ以南アフリカでWHOの承認を受けている製品は3種類のみであり、認定サプライヤーは国境を越えた需要をカバーできる単一供給源の入札で優位に立っています。

イノベーション競争は、ミリグラム単位の用量で複数の種を中和することを目的としたユニバーサルモノクローナルカクテルやAI設計タンパク質に焦点を当てています。Centivaxは19種の毒液に対して広範囲に中和する抗体を報告し、ワシントン大学の合成足場は前臨床研究で3桁のコスト削減を実現しました。

主要な業界リーダーには、Pfizer Inc.、Merck KGaA (Sigma Aldrich)、Boehringer Ingelheim、CSL Limited、Bharat Serums and Vaccines Ltd.などが挙げられます。

最近の業界動向

* 2025年4月: ブラジルのBNDES、ブタンタン研究所、Finepが、国内のバイオ医薬品サプライチェーンを強化するために2億レアルの基金を立ち上げました。

* 2025年1月: ワシントン大学が、研究室規模でスリーフィンガートキシンを中和するAI設計タンパク質を発表しました。

本レポートは、抗毒素(アンチベノム)市場に関する詳細な分析を提供しています。抗毒素は、ヘビ、クモ、昆虫、魚などの毒を持つ動物による咬傷や刺傷の治療に用いられる生物学的製剤であり、関連種の毒を抽出して製造されます。

市場は、対象種(ヘビ、サソリ、クモ、その他)、抗毒素の種類(多価抗毒素、単価抗毒素、その他)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)によってセグメント化されています。また、世界の主要地域にわたる17カ国の市場規模とトレンドが推定されており、各セグメントの市場規模と予測が米ドル(USD million)で提供されています。

抗毒素市場は、2025年に12.4億米ドルに達し、2030年には14.4億米ドルに成長すると予測されており、年平均成長率(CAGR)は3.13%です。製品タイプ別では、多価製剤が市場で最大のシェアを占めており、2024年には55.64%を占めました。製造源別では、ウマ由来、ヒツジ由来、組換え型(DNA/モノクローナル)が分析されています。エンドユーザー別では、病院、診療所・外傷センター、軍事・特殊用途が主要なセグメントです。地域別では、アジア太平洋地域が最も速い成長を遂げると予測されており、農村部の救急医療インフラの拡大と政府による備蓄プログラムが主な要因となり、2030年までのCAGRは4.14%と見込まれています。

市場の成長を牽引する主な要因としては、農村部の救急医療インフラの拡大、風土病が蔓延する国々での政府による備蓄プログラムの増加、WHOの事前認証(Pre-qualification)による国際入札の加速、組換え抗毒素の研究開発コストの低下、クラウドソーシングによる爬虫両生類報告アプリの普及による需要可視性の向上などが挙げられます。

一方、市場の成長を抑制する要因としては、熱帯地域におけるコールドチェーンの課題、毒の組成の多様性による交差中和の限界、ウマ血漿供給の変動があります。

技術的な展望としては、組換え抗体プラットフォームやAI設計抗体プラットフォームが注目されており、これらが規模を拡大すれば、治療あたりのコストを現在の2,000米ドルから約100米ドルに削減できる可能性があります。WHOの事前認証は、国際入札への参加を可能にし、強力な国内規制機関を持たない風土病地域における品質ベンチマークとして機能するため、サプライヤーにとって非常に重要です。

競争環境については、市場集中度、市場シェア分析、および主要企業のプロファイル(グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品・サービス、最近の動向を含む)が詳細に分析されています。主要企業には、Pfizer Inc.、CSL Limited、Bharat Serums & Vaccines Ltd.などが含まれます。

レポートでは、市場の機会と将来の展望、特に未開拓分野(ホワイトスペース)と満たされていないニーズの評価も行われています。本レポートは、研究の前提と市場定義、調査範囲、研究方法論、エグゼクティブサマリー、市場概観、市場の推進要因と抑制要因、バリュー/サプライチェーン分析、規制環境、技術的展望、ポーターのファイブフォース分析、市場規模と成長予測(製品タイプ別、供給源別、エンドユーザー別、地域別)、競争環境、市場機会と将来の展望といった包括的な構成で提供されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 地方の救急医療インフラの拡大

- 4.2.2 流行国における政府の備蓄プログラムの増加

- 4.2.3 WHOの事前資格認定による国際入札の加速

- 4.2.4 遺伝子組み換え抗毒素の研究開発費の減少(過小報告)

- 4.2.5 クラウドソーシングによる爬虫両生類報告アプリが需要の可視性を向上(過小報告)

- 4.3 市場の阻害要因

- 4.3.1 熱帯地域におけるコールドチェーンのギャップ

- 4.3.2 毒液組成の多様性が交差中和を制限

- 4.3.3 馬血漿供給の変動(過小報告)

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力

- 4.7.1 新規参入者の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額、米ドル)

- 5.1 製品タイプ別

- 5.1.1 多価

- 5.1.2 単価

- 5.1.3 その他

- 5.2 供給源別

- 5.2.1 ウマ由来

- 5.2.2 ヒツジ由来

- 5.2.3 遺伝子組換え(DNA/モノクローナル)

- 5.3 エンドユーザー別

- 5.3.1 病院

- 5.3.2 診療所および外傷センター

- 5.3.3 軍事および特殊用途

- 5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 イギリス

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他のヨーロッパ

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 インド

- 5.4.3.3 日本

- 5.4.3.4 韓国

- 5.4.3.5 オーストラリア

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米

- 5.4.5 中東およびアフリカ

- 5.4.5.1 GCC

- 5.4.5.2 南アフリカ

- 5.4.5.3 その他の中東およびアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランキング/シェア、製品&サービス、および最近の動向を含む)

- 6.3.1 Pfizer Inc.

- 6.3.2 CSL Limited

- 6.3.3 Bharat Serums & Vaccines Ltd.

- 6.3.4 Vins Bioproducts Ltd.

- 6.3.5 Instituto Butantan

- 6.3.6 Instituto Clodomiro Picado

- 6.3.7 SA Vaccine Producers (Pty) Ltd.

- 6.3.8 MicroPharm Ltd.

- 6.3.9 Laboratorios Bioclon S.A. de C.V.

- 6.3.10 Rare Disease Therapeutics Inc.

- 6.3.11 Haffkine Bio-Pharmaceutical Corp.

- 6.3.12 Incepta Pharmaceuticals Ltd.

- 6.3.13 Sanofi S.A.

- 6.3.14 Grifols S.A.

- 6.3.15 Protherics UK Ltd.

- 6.3.16 Ophirex Inc.

- 6.3.17 Kamada Ltd.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

抗毒素は、細菌が産生する毒素や動物の毒(ヘビ毒、クモ毒など)によって引き起こされる疾患の治療や予防に用いられる抗体製剤を指します。これらの毒素が体内で引き起こす有害な作用を中和し、その効果を打ち消すことを目的としています。具体的には、毒素に特異的に結合する抗体を含んでおり、毒素が細胞に結合したり、その生理活性を発揮したりするのを阻害することで、病態の進行を食い止め、回復を促進します。これは、患者自身の免疫系が抗体を産生するのを待つのではなく、外部から直接抗体を供給する「受動免疫」の一種であり、特に毒素の作用が急速で致死的な場合に、迅速な治療効果が期待されます。

抗毒素には、その由来や対象となる毒素によって様々な種類が存在します。由来別では、主にウマやヒツジなどの動物に毒素を少量ずつ投与して免疫を誘導し、その血漿から抗体を精製して製造される「動物由来抗毒素」が一般的です。また、特定の毒素に対する抗体を持つヒトの血漿から精製される「ヒト免疫グロブリン製剤」も存在します。対象毒素別では、破傷風菌が産生する神経毒を中和する「破傷風抗毒素」、ジフテリア菌の毒素に対する「ジフテリア抗毒素」、ボツリヌス菌の毒素に対する「ボツリヌス抗毒素」などが細菌性疾患の治療に用いられます。さらに、ヘビ咬傷に対する「ヘビ毒抗毒素」や、特定のクモ咬傷に対する「クモ毒抗毒素」など、動物毒に対する抗毒素も重要な治療薬として活用されています。製造過程で、動物由来の抗体はヒトへの免疫原性を低減させるため、酵素処理によって抗体の一部(FabフラグメントやF(ab')2フラグメント)のみを精製して使用されることもあります。

抗毒素の主な用途は、毒素が原因となる重篤な感染症や中毒の緊急治療です。例えば、破傷風は、破傷風菌が産生する神経毒によって全身の筋肉が痙攣し、呼吸困難に陥る致死性の疾患ですが、破傷風抗毒素を投与することで、体内に循環する毒素を中和し、症状の悪化を防ぎます。ジフテリアも同様に、ジフテリア菌の毒素が心臓や神経に障害を与える重篤な疾患であり、ジフテリア抗毒素が不可欠な治療薬です。ボツリヌス症は、ボツリヌス菌の毒素による神経麻痺を引き起こし、呼吸不全に至る危険性があるため、ボツリヌス抗毒素の早期投与が救命に繋がります。また、毒ヘビに咬まれた場合、ヘビ毒抗毒素は毒素の拡散と組織破壊を抑制し、生命を救うだけでなく、後遺症の軽減にも貢献します。これらの疾患や中毒は、発症から治療までの時間が予後を大きく左右するため、抗毒素の迅速な投与が極めて重要となります。

抗毒素に関連する技術は、その生産から改良、そして将来的な発展に至るまで多岐にわたります。伝統的な抗毒素の生産は、動物に毒素を免疫し、血漿から抗体を精製するというプロセスで行われてきましたが、この方法では動物由来成分によるアレルギー反応(血清病、アナフィラキシーショックなど)のリスクが課題でした。このリスクを低減するため、抗体分子の免疫原性の低い部分(FabやF(ab')2フラグメント)のみを精製する技術が開発されました。近年では、遺伝子組み換え技術や細胞培養技術の進歩により、ヒト化抗体や完全ヒト抗体を生産する試みが進められています。これにより、動物由来成分を排除し、安全性と有効性を向上させることが期待されています。さらに、特定の毒素にのみ結合するモノクローナル抗体の開発も進んでおり、より特異性が高く、副作用の少ない抗毒素の実現に向けた研究が進められています。これらの技術は、抗毒素の安定供給、品質向上、そして新たな毒素に対する治療薬の開発に貢献しています。

抗毒素の市場背景は、その特殊性から一般的な医薬品市場とは異なる特徴を持っています。抗毒素は、特定の緊急疾患や稀な中毒に対する治療薬であるため、市場規模は比較的小さいニッチ市場に分類されます。しかし、公衆衛生上の重要性は極めて高く、特に発展途上国においては、ヘビ咬傷や破傷風などの発生率が高いため、その需要は依然として大きいものがあります。供給面では、生産が複雑でコストがかかること、特に動物由来の抗毒素は動物の飼育や管理、血漿の採取、精製といった手間がかかるため、安定供給が課題となることがあります。また、製造できる企業も限られており、世界的に見ても少数の製薬会社が主要な供給源となっています。抗毒素の備蓄は、パンデミックやバイオテロ対策としても戦略的に重要視されており、各国政府や国際機関がその確保に努めています。一方で、動物由来抗毒素の免疫原性による副作用や、有効期限、適切な保管条件の維持なども市場における課題として挙げられます。

抗毒素の未来展望は、技術革新と公衆衛生上のニーズの両面から大きな可能性を秘めています。まず、生産技術の面では、遺伝子組み換え技術や細胞培養技術のさらなる発展により、より安全で効果的なヒト化抗体や完全ヒト抗体の開発が進むでしょう。これにより、動物由来抗毒素に伴うアレルギー反応のリスクを大幅に低減し、患者への負担を軽減することが期待されます。また、モノクローナル抗体の技術を応用することで、特定の毒素に対して極めて高い特異性を持つ抗毒素が開発され、より精密な治療が可能になるかもしれません。新たな毒素、例えば薬剤耐性菌が産生する毒素や、これまで治療法が確立されていなかった動物毒に対する新規抗毒素の開発も重要な研究分野です。さらに、迅速診断技術との連携により、毒素の種類を早期に特定し、適切な抗毒素を迅速に投与することで、治療効果を最大化する取り組みも進むでしょう。地球温暖化による生態系の変化に伴い、これまで見られなかった地域での毒ヘビや毒グモの生息域拡大も予想され、これに対応するための抗毒素の備蓄や開発も喫緊の課題となる可能性があります。このように、抗毒素は今後も生命を救うための重要な医療資源として、その研究開発と供給体制の強化が求められています。