原子分光分析市場規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

原子分光分析市場レポートは、手法(ICP-OES、ICP-MS、原子吸光分光分析、X線蛍光分析、その他の手法)、機器設計(卓上型機器、ポータブル/ハンドヘルド機器)、用途(医薬品・バイオテクノロジーなど)、エンドユーザー産業(学術・研究機関など)、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

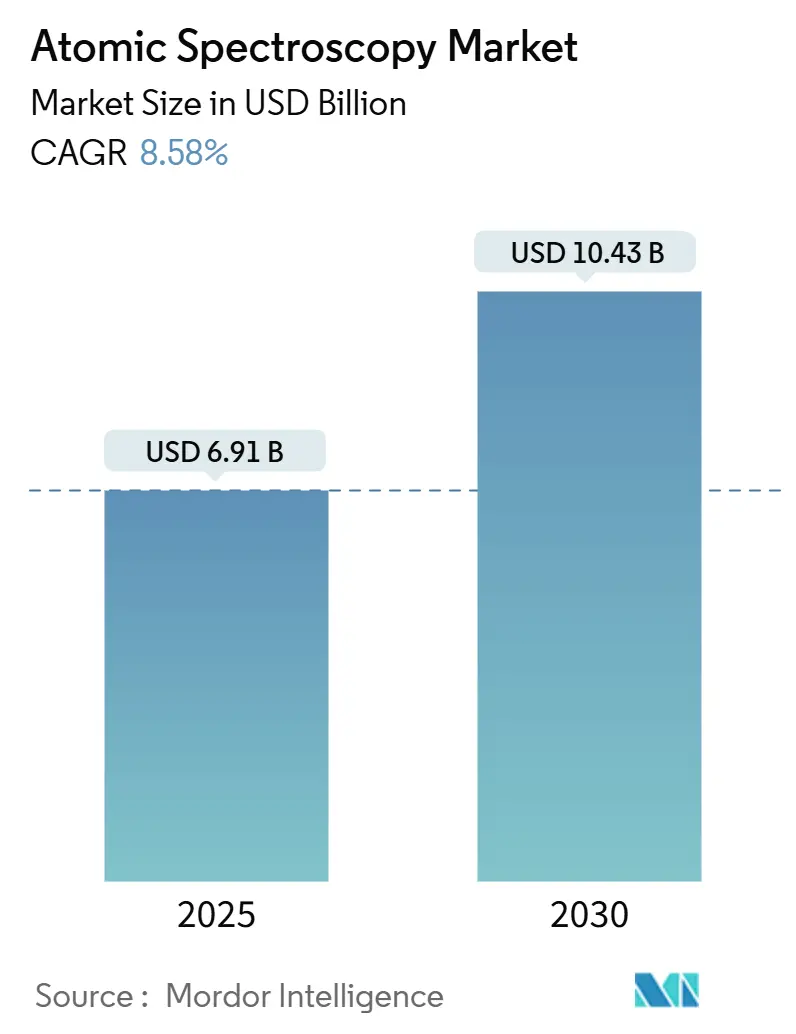

原子分光分析市場は、2025年の69.1億米ドルから2030年には104.3億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は8.58%です。この成長は、超微量元素検出を義務付ける厳格な国際規制、リチウム探査からの需要急増、およびラボのスループットを向上させるAI対応自動化によって推進されています。ICH Q3Dに基づく医薬品品質管理の要件、環境モニタリングの閾値の厳格化、半導体分野におけるナノスケール純度への要求が、公的および民間の研究所における機器の継続的なアップグレードを後押ししています。特にアジア太平洋地域における分析インフラへの堅調な設備投資は、ヘリウムやアルゴンの供給制約、熟練した分光分析技術者の不足といった課題を相殺しています。ベンダーは、ガス消費量削減技術やレンタルモデルを通じて、初期費用障壁を低減し、市場の成長を維持しています。最も成長が速い市場はアジア太平洋地域であり、最大の市場は北米です。市場の集中度は中程度です。

主要な市場動向

* 技術別: 2024年にはICP-OESが原子分光分析市場の収益シェアの34.4%を占め、ICP-MSは2030年までに9.8%のCAGRで拡大すると予測されています。

* 機器設計別: 2024年にはベンチトップシステムが市場シェアの72.8%を占める一方、ポータブル機器は2030年までに10.4%のCAGRで成長しています。

* 用途別: 2024年には環境試験が市場規模の26.5%を占め、リチウムおよび希土類探査は12.6%のCAGRで増加しています。

* エンドユーザー別: 2024年には政府および規制機関の研究所が市場シェアの29.4%を保持し、受託試験機関は2030年までに11.2%のCAGRで最も速い成長を示しています。

* 地域別: 2024年には北米が市場シェアの38.2%を維持しましたが、アジア太平洋地域は予測期間中に11.7%のCAGRを記録すると予測されています。

市場の成長要因

市場の成長を牽引する主な要因は以下の通りです。

* 厳格な環境規制: 米国および欧州連合における排出基準の厳格化により、ラボは高分解能ICPプラットフォームへの移行を余儀なくされています。2024年のクリーンウォーター法改正や国家有害大気汚染物質排出基準は、多元素同時分析や低検出限界での金属種分析の需要を高め、受託環境ラボのサンプル処理量を増加させています。

* 医薬品品質管理要件の増加(ICH Q3D): ICH Q3Dガイドラインは、24種類の元素不純物の厳格な測定を義務付けており、ICP-MSがppb以下の定量における標準プラットフォームとなっています。FDAの規制強化は、製薬工場での機器改修や受託試験機関へのアウトソーシングを促進し、ポータブルXRFも迅速な原材料スクリーニングに貢献しています。

* リチウムおよび希土類探査プロジェクトの増加: バッテリー需要の急増に伴い、アルゼンチン、オーストラリア、中国、アフリカなどで探査予算が増加しています。これにより、地質サンプル中のリチウム、コバルト、ニッケル、希土類元素などの微量元素分析の需要が高まり、ICP-OESおよびICP-MSの導入が加速しています。

* 食品安全および品質管理の強化: 消費者の健康意識の高まりと国際的な食品安全基準(例:コーデックス委員会)の厳格化により、食品中の重金属、栄養素、微量元素の分析が不可欠となっています。特に、乳児用調製粉乳、米、魚介類などの製品におけるヒ素、カドミウム、鉛、水銀などの有害元素の検出限界要件が厳しくなっており、ICP-MSの需要を押し上げています。

* 材料科学およびナノテクノロジー研究の進展: 新素材開発、半導体製造、ナノ粒子特性評価などにおいて、材料中の微量不純物やドーパントの精密な分析が求められています。ICP-MSは、高純度材料の品質管理や、ナノ粒子の組成およびサイズ分布の評価に不可欠なツールとして利用されており、研究開発投資の増加が市場を牽引しています。

市場の課題

市場の成長を阻害する主な要因は以下の通りです。

* 高額な初期投資と運用コスト: ICP-MSおよびICP-OESシステムは、購入費用が高額であるだけでなく、アルゴンガス、消耗品(トーチ、チューブ、コーンなど)、専門的なメンテナンス、および熟練したオペレーターの確保にも多額の費用がかかります。特に中小規模のラボや新興国市場では、このコストが導入の障壁となっています。

* 熟練したオペレーターの不足: ICP分析装置は高度な技術を要するため、適切なトレーニングを受けた熟練したオペレーターが必要です。サンプルの前処理、装置の最適化、データ解析、トラブルシューティングには専門知識が不可欠であり、この人材不足がラボの生産性や分析品質に影響を与え、市場の拡大を妨げる要因となっています。

* 代替技術との競合: XRF(蛍光X線分析)、AAS(原子吸光分析)、LIBS(レーザー誘起ブレークダウン分光法)など、他の元素分析技術も存在し、特定のアプリケーションにおいてはICP技術よりもコスト効率が良い場合や、より簡便な操作が可能な場合があります。特に、迅速なスクリーニングや現場での分析においては、ポータブルXRFなどの競合技術が優位性を持つことがあります。

* サンプルの前処理の複雑さ: ICP分析では、ほとんどの固体サンプルを溶液化するための複雑で時間のかかる前処理が必要です。酸分解、マイクロ波分解、融解などのプロセスは、汚染のリスクを伴い、分析のボトルネックとなることがあります。これにより、サンプル処理能力が制限され、スループットが低下する可能性があります。

このレポートは、原子分光分析市場の現状、成長予測、主要な推進要因と阻害要因、技術動向、地域別およびセグメント別の分析、競争環境などを包括的にまとめたものです。

原子分光分析市場は、2025年には69.1億米ドルに達し、2030年には104.3億米ドルに成長すると予測されています。この成長は、微量元素分析を義務付ける厳格な環境規制、医薬品の品質管理要件(ICH Q3Dなど)の強化、食品安全および重金属検査への需要増加によって強く推進されています。さらに、リチウムやレアアース探査プロジェクトの拡大、AIを活用した自動化による分析スループットの向上、半導体パッケージングにおけるナノスケール元素マッピングの需要も市場を牽引しています。

一方で、市場には課題も存在します。高額な設備投資と維持費用、新興市場での熟練技術者不足、高純度アルゴンやヘリウムのサプライチェーンの脆弱性、酸性消化試薬による実験室廃棄物処理の負担などが挙げられます。特にヘリウムの不足は2020年以降、運用コストを倍増させており、ラボはアルゴン節約型ICP-OES設計やガスリサイクルシステムへの投資を促されています。

技術別では、ICP-MSが2030年まで年平均成長率9.8%で最も急速に成長する技術と見込まれています。エンドユーザー別では、医薬品や環境関連企業が設備投資を避けるため元素分析を外部委託する傾向が強く、受託試験ラボが年平均成長率11.2%でシェアを拡大しています。地域別では、アジア太平洋地域が医薬品製造、鉱業、環境モニタリング需要の増加を背景に、年平均成長率11.7%で最も高い成長率を示すと予測されています。用途は医薬品・バイオテクノロジー、食品・飲料、環境、材料分析・鉱業、石油化学など多岐にわたります。

技術的な展望として、AIツールの導入が原子分光分析のワークフローを大きく変革しています。AI駆動型プラットフォームは、メソッド最適化の自動化、メンテナンスニーズの予測、分析ターンアラウンドタイムの最大35%短縮を可能にし、ラボの生産性を大幅に向上させています。

競争環境においては、Agilent Technologies, Inc.、Thermo Fisher Scientific Inc.、PerkinElmer, Inc.、株式会社島津製作所、Bruker Corporation、株式会社日立ハイテク、HORIBA, Ltd.など、多数の主要企業が市場で活動し、製品とサービスの提供、戦略的提携を通じて競争を繰り広げています。

全体として、原子分光分析市場は、技術革新と幅広い産業分野からの需要に支えられ、今後も堅調な成長が見込まれる分野です。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 微量元素分析を義務付ける厳格な環境規制

- 4.2.2 医薬品の品質管理要件の増加 (ICH Q3D)

- 4.2.3 食品安全および重金属検査の需要増加

- 4.2.4 リチウムおよび希土類探査プロジェクトの増加

- 4.2.5 AI駆動型自動化によるスループットと導入の促進

- 4.2.6 半導体パッケージング向けナノスケール元素マッピング

- 4.3 市場の阻害要因

- 4.3.1 高い設備投資と維持費用

- 4.3.2 新興市場における熟練した分光分析技術者の不足

- 4.3.3 高純度アルゴンおよびヘリウムのサプライチェーンの脆弱性

- 4.3.4 酸性分解試薬による実験室廃棄物コンプライアンスの負担

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測 (金額)

- 5.1 手法別

- 5.1.1 ICP-OES

- 5.1.2 ICP-MS

- 5.1.3 原子吸光分光分析 (AAS)

- 5.1.4 蛍光X線分析 (XRF)

- 5.1.5 その他の手法 (アーク/スパークOES、LIBSなど)

- 5.2 装置設計別

- 5.2.1 ベンチトップ型装置

- 5.2.2 ポータブル/ハンドヘルド型装置

- 5.3 用途別

- 5.3.1 医薬品およびバイオテクノロジー

- 5.3.2 食品および飲料検査

- 5.3.3 環境検査

- 5.3.4 材料分析および鉱業

- 5.3.5 石油化学および石油・ガス

- 5.3.6 その他の用途

- 5.4 エンドユーザー産業別

- 5.4.1 学術・研究機関

- 5.4.2 工業製造

- 5.4.3 政府および規制機関の研究所

- 5.4.4 受託試験機関

- 5.4.5 その他のエンドユーザー

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米諸国

- 5.5.3 欧州

- 5.5.3.1 ドイツ

- 5.5.3.2 英国

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.3.7 その他の欧州諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 韓国

- 5.5.4.5 オーストラリア

- 5.5.4.6 その他のアジア太平洋諸国

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 その他の中東諸国

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 ナイジェリア

- 5.5.5.2.3 その他のアフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 アジレント・テクノロジー株式会社

- 6.4.2 サーモフィッシャーサイエンティフィック株式会社

- 6.4.3 パーキンエルマー株式会社

- 6.4.4 株式会社島津製作所

- 6.4.5 ブルカー・コーポレーション

- 6.4.6 株式会社日立ハイテク

- 6.4.7 アナリティク・イエナ GmbH+Co. KG

- 6.4.8 GBCサイエンティフィック・イクイップメント Pty Ltd

- 6.4.9 株式会社リガク

- 6.4.10 株式会社堀場製作所

- 6.4.11 オーロラ・バイオメッド株式会社

- 6.4.12 スペクトロ・アナリティカル・インスツルメンツ GmbH

- 6.4.13 スカイレイ・インスツルメント株式会社

- 6.4.14 テレダイン・リーマン・ラボ(テレダイン・テクノロジーズ株式会社)

- 6.4.15 マルバーン・パナリティカル Ltd

- 6.4.16 フォーカスド・フォトニクス株式会社 (FPI)

- 6.4.17 FLIRシステムズ株式会社(テレダイン)

- 6.4.18 オックスフォード・インスツルメンツ plc

- 6.4.19 エレメンタル・サイエンティフィック株式会社

- 6.4.20 アナリティク・インスツルメンツ Pvt. Ltd.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

原子分光分析は、物質を構成する原子が特定の波長の光を吸収または放出する現象を利用し、試料中の元素の種類とその量を定性・定量的に分析する化学分析手法の総称でございます。原子はそれぞれ固有の電子配置を持っており、外部からのエネルギー(熱、光、電気など)によって励起されると、そのエネルギーを吸収してより高いエネルギー準位へ遷移します。その後、不安定な励起状態から安定な基底状態に戻る際に、吸収したエネルギーに相当する特定の波長の光を放出します。また、基底状態の原子は、その原子に固有の波長の光を吸収することもございます。これらの光の吸収や放出のスペクトル(原子スペクトル)は、元素ごとに固有の「指紋」のようなものであり、この特性を利用して試料中の元素を識別し、その強度から濃度を測定することが可能となります。本技術は、極微量な元素の検出から高濃度成分の分析まで幅広く対応し、現代社会における様々な分野で不可欠な分析ツールとして活用されております。

原子分光分析には、その原理や励起・検出方法によっていくつかの主要な種類がございます。まず、「原子吸光分析(AAS)」は、試料を原子化し、基底状態の原子が特定の波長の光を吸収する現象を利用して元素濃度を測定します。光源から発せられた目的元素固有の光が、原子化された試料ガス中を通過する際に、その元素の原子によって吸収され、その吸収量から濃度を算出いたします。フレーム原子吸光分析、グラファイト炉原子吸光分析、水素化物発生原子吸光分析、冷蒸気原子吸光分析などがあり、特にグラファイト炉法は高い感度を誇ります。次に、「原子発光分析(AES)」は、試料を高温のプラズマや炎、アーク、スパークなどで励起し、励起された原子が基底状態に戻る際に放出する光(発光)のスペクトルを測定します。中でも「誘導結合プラズマ発光分析(ICP-AESまたはICP-OES)」は、アルゴンプラズマの非常に高い温度(約6,000~10,000 K)を利用して、多くの元素を同時に高感度で分析できるため、最も広く普及している手法の一つでございます。また、「原子蛍光分析(AFS)」は、原子が特定の波長の光を吸収した後、異なる波長の光を再放出する蛍光現象を利用するもので、特に水銀やヒ素などの特定の元素に対して非常に高い感度を発揮いたします。さらに、原子分光分析の範疇に含められることも多い「誘導結合プラズマ質量分析(ICP-MS)」は、ICPで生成されたイオンを質量分析計に導入し、質量電荷比に基づいて元素を分離・検出する技術でございます。これは、極めて高い感度と多元素同時分析能力、さらには同位体比分析が可能であるという点で、他の原子分光分析法とは一線を画す高性能な分析手法として注目されております。

これらの原子分光分析技術は、多岐にわたる分野でその有用性を発揮しております。環境分析においては、河川水、土壌、大気中の有害重金属(鉛、カドミウム、ヒ素など)や微量元素のモニタリングに不可欠でございます。食品分析では、食品中の栄養素(ミネラル)の含有量測定や、残留農薬、重金属汚染の検査を通じて食品の安全性確保に貢献しております。材料科学の分野では、金属材料、合金、セラミックス、半導体などの純度管理、組成分析、不純物評価に用いられ、製品の品質向上や新素材開発に寄与しております。臨床・生体分析では、血液、尿、組織中の微量元素(鉄、亜鉛、銅など)の濃度測定を通じて、疾患の診断や治療効果のモニタリング、中毒症状の原因究明などに活用されております。地質学や鉱物学においては、岩石や鉱石の組成分析、地球化学的探査に利用され、石油化学分野では、原油や石油製品中の微量金属不純物の分析に用いられております。このように、原子分光分析は、基礎研究から品質管理、安全保障に至るまで、社会の様々なニーズに応える基盤技術として確立されております。

原子分光分析に関連する技術としては、まず「試料前処理技術」が挙げられます。固体試料を溶液化するための酸分解、アルカリ融解、マイクロ波分解などの技術は、分析結果の精度を大きく左右するため、非常に重要でございます。また、特定の元素を濃縮・分離するための溶媒抽出やイオン交換法なども関連技術として重要です。非破壊分析技術としては、「X線分析(XRF)」がございます。これはX線照射によって発生する蛍光X線を測定するもので、原子分光分析とは原理が異なりますが、元素分析という点で共通の目的を持ち、固体試料の非破壊分析に適しております。さらに、レーザーを試料に照射してプラズマを発生させ、その発光を分析する「レーザー誘起ブレークダウン分光法(LIBS)」は、前処理なしでその場分析が可能であり、ポータブル化も進んでおります。微小領域の元素分析には、「走査型電子顕微鏡付属X線分析(SEM-EDS/WDS)」が用いられ、原子分光分析では困難なミクロンオーダーの局所的な元素分布を解析できます。これらの技術は、それぞれ得意とする分析対象や目的に応じて、原子分光分析と組み合わせて利用されることが多く、より包括的な情報を提供いたします。

原子分光分析装置の市場は、世界的な品質管理基準の厳格化、環境規制の強化、食品安全への意識の高まり、そして新素材開発の加速といった要因に牽引され、着実に成長を続けております。特に、ICP-MSやICP-OESといった高性能な多元素同時分析装置の需要が高く、環境分析機関、食品検査機関、製薬会社、化学メーカー、金属加工業、大学・研究機関などが主要な顧客層でございます。市場を牽引する主要なプレイヤーとしては、アジレント・テクノロジー、パーキンエルマー、サーモフィッシャーサイエンティフィック、島津製作所、日立ハイテクなどが挙げられ、各社が技術革新と製品ラインナップの拡充に注力しております。近年では、装置の小型化、自動化、操作性の向上、データ解析ソフトウェアの進化がトレンドとなっており、より多くのユーザーが容易に高精度な分析を行えるような製品開発が進められております。また、新興国における産業発展に伴う分析需要の増加も、市場成長の重要な背景となっております。

将来展望といたしましては、原子分光分析技術はさらなる進化を遂げると予想されます。まず、検出感度と選択性のさらなる向上が期待されます。特に、極微量元素や同位体分析の需要は高まっており、ICP-MSの性能向上や、新しい原子化・励起技術の開発が進むでしょう。次に、装置の小型化・ポータブル化が進み、現場でのリアルタイム分析や、遠隔地での迅速なスクリーニングが可能になることが見込まれます。これにより、災害現場での環境汚染モニタリングや、製造ラインでのインライン品質管理など、新たな応用分野が拡大するでしょう。また、AI(人工知能)や機械学習といったデータ解析技術との融合により、複雑なスペクトルデータの自動解析、異常検知、予測分析などが可能となり、分析プロセスの効率化と高度化が図られます。自動化・ハイスループット化も引き続き重要なテーマであり、ロボットアームや自動前処理装置との連携により、分析作業の省力化と処理能力の向上が進むでしょう。さらに、バッテリー材料、先端半導体、再生医療といった新興分野における精密な元素分析のニーズに応えるため、特殊な試料導入システムや、より複雑なマトリックスに対応できる技術の開発が加速すると考えられます。環境負荷低減の観点からは、分析試薬の使用量削減や、エネルギー効率の高い装置の開発も重要な課題であり、持続可能な社会に貢献する分析技術としての発展が期待されております。原子分光分析は、今後も科学技術の進歩と社会の多様な要求に応えながら、その重要性を増していくことでしょう。