加工肉市場:規模・シェア分析、成長動向と予測 (2025-2030年)

加工肉市場レポートは、種類(牛肉、羊肉、豚肉、鶏肉、その他の肉)、流通チャネル(オン・トレード、オフ・トレード)、および地域(北米、欧州、アジア太平洋、南米、中東およびアフリカ)によって分類されます。市場予測は、金額(米ドル)および数量(トン)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

加工肉市場規模・シェア分析 – 成長トレンドと予測(2025年~2030年)

レポート概要

本レポートは、加工肉市場をタイプ別(牛肉、羊肉、豚肉、鶏肉、その他)、流通チャネル別(オン・トレード、オフ・トレード)、地域別(北米、欧州、アジア太平洋、南米、中東・アフリカ)にセグメント化し、市場予測を金額(米ドル)および数量(トン)で提供しています。

市場概要

* 調査期間: 2020年~2030年

* 2025年の市場規模: 1,709億米ドル

* 2030年の市場規模: 1,908億米ドル

* 成長率(2025年~2030年): 年平均成長率(CAGR)2.23%

* 最も急速に成長する市場: 中東・アフリカ

* 最大の市場: アジア太平洋

* 市場集中度: 低

Mordor Intelligenceによる加工肉市場分析

世界の加工肉市場は、2025年に1,709億米ドルに達し、2030年までに1,908億米ドルに成長すると予測されており、予測期間中のCAGRは2.23%です。この成長は、スマートパッケージングの革新や自動処理システムを含む技術の進歩によって推進されています。これらの技術は、効率性の向上、廃棄物の削減、製品の保存期間の延長により、従来の製造プロセスを変革しています。

さらに、消費者の便利なタンパク質ベース製品への嗜好の高まりも、市場拡大に大きく貢献しています。忙しいライフスタイルと可処分所得の増加により、利便性と栄養価を兼ね備えた調理済み肉製品や調理が簡単な肉製品への需要が高まっています。また、市場ではより健康的な加工肉オプションへのシフトが見られ、メーカーは健康志向の消費者のニーズに応えるため、添加物の削減や天然成分の配合に注力しています。これらのトレンドは、継続的な技術開発と相まって、予測期間中、加工肉市場の着実な成長を維持すると予想されます。

主要なレポートのポイント

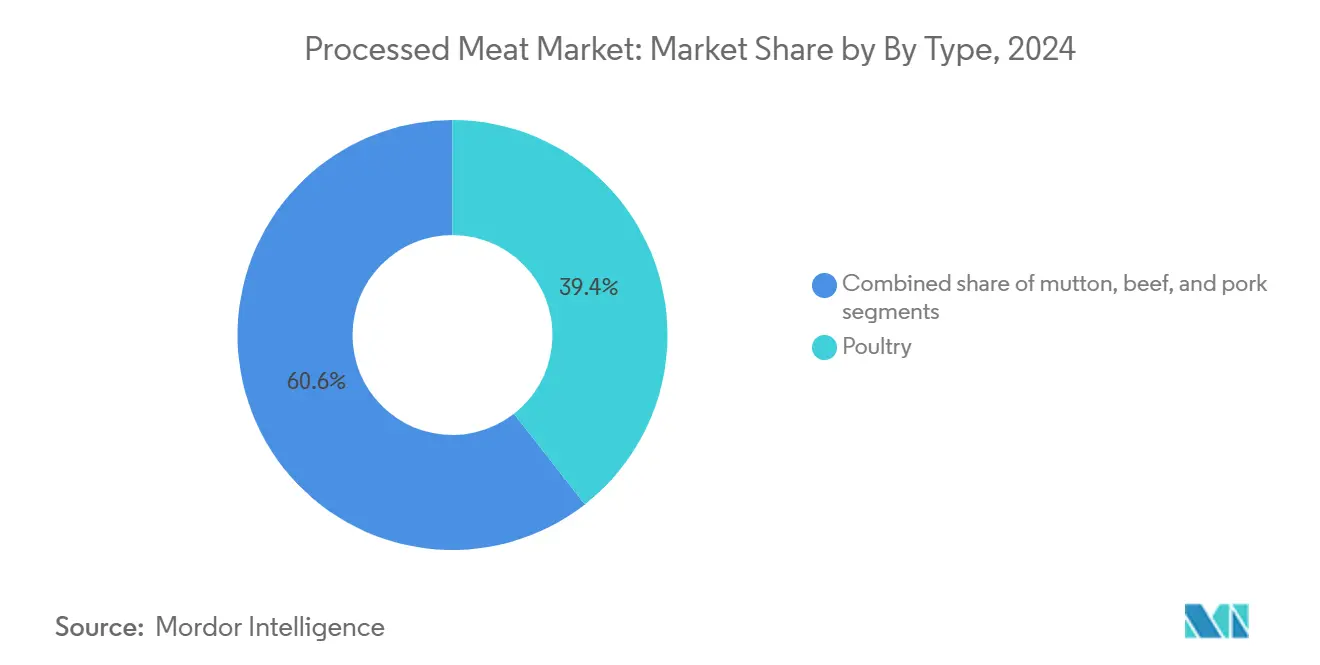

* タイプ別: 鶏肉が2024年に加工肉市場シェアの39.44%を占め、羊肉は2030年までに3.00%のCAGRで拡大すると予測されています。

* 流通チャネル別: オフ・トレード部門が2024年に加工肉市場規模の58.48%を占め、オン・トレードチャネルは2025年から2030年の間に2.83%のCAGRで成長しています。

* 地域別: アジア太平洋地域が2024年の世界収益の41.68%を占め、中東・アフリカ地域は2030年までに3.07%と最も高いCAGRを記録すると予測されています。

世界の加工肉市場のトレンドと洞察

成長要因

1. 利便性と調理済みフォーマット: 消費者のライフスタイルの加速により、最小限の準備時間で済むタンパク質ソリューションへの需要が前例のないほど高まっています。都市部の世帯では、従来の調理法よりも利便性を優先する傾向があり、調理済み肉製品は都市圏で二桁成長を遂げています。メーカーは、栄養プロファイルを維持しつつ調理不要な保存性の高いタンパク質オプションを開発することで、この変化に対応しています。

2. 製品とフォーマットの革新: 高度な加工技術により、メーカーは新鮮な代替品に近く、かつ保存期間が長く利便性の高い肉製品を生産できるようになりました。高圧処理、真空密封、ガス置換包装などの技術が品質と鮮度を維持します。スマートパッケージングは、センサーを通じてリアルタイムの鮮度監視を可能にし、食品安全への懸念に対応し、製品の状態に関する透明性と保証を提供します。

3. 保存技術と包装技術の向上: 効率性の向上、廃棄物の削減、製品の保存期間の延長に貢献しています。

4. 味覚のグローバル化とエスニック料理の需要: 国際的な風味プロファイルが、便利な形式で世界の料理体験を取り入れる消費者の嗜好により、加工肉製品に浸透しています。韓国風のマリネや地中海ハーブの組み合わせが主要な小売チェーンで標準的な提供品となるなど、エスニックな調味料や調理法が従来の加工肉カテゴリーを変革しています。

5. コールドカットと持ち運び可能なスナックのトレンド: タンパク質スナックは、従来の食事とは異なる消費機会となり、個別の消費向けに設計された携帯可能な肉製品の需要を牽引しています。コールドカットはサンドイッチの伝統的な用途を超え、シングルサーブ包装やタンパク質に焦点を当てた栄養表示により、フィットネス志向の消費者を惹きつけています。

6. 小売の近代化とコールドチェーンの拡大: 特にアジア太平洋地域や中東・アフリカ地域で、加工肉の流通を支えるインフラが整備されています。

抑制要因

1. 植物ベースおよびフレキシタリアン食への移行: 消費者の食生活が肉の消費量削減へと変化していることは、加工肉市場の拡大にとって構造的な逆風となっています。特に環境持続可能性と健康最適化を優先する若い世代に顕著です。植物性代替肉は、多くの用途で味と食感の同等性を達成し、動物性タンパク質に関連する健康上および環境上の懸念なしに、おなじみの風味を提供しています。

2. 食品安全問題と疾病発生: 高度な食品媒介疾患の発生や製品リコールは、加工肉製品に対する消費者の不信感を長期的に生み出します。特に高齢者や免疫不全者などの脆弱な層に影響を与えます。食品安全インシデント後の消費者信頼の回復には、多額のマーケティング投資と第三者による安全認証が必要となり、運用コストが増加し、回復期間中の売上高が減少します。

3. 生肉および小規模職人生産者との競争: 新鮮な肉や小規模な職人生産者との競争は、加工肉市場に課題をもたらしています。消費者は、より自然で添加物の少ない製品を求める傾向があり、これが新鮮な肉や地元の職人による製品への需要を高めています。

4. 加工肉に関連する健康上の懸念: 加工肉に関連する健康上の懸念は、市場の成長を抑制する重要な要因です。高塩分、高脂肪、添加物の使用などに対する消費者の意識が高まっており、健康志向の消費者は加工肉の摂取を控える傾向にあります。

セグメント分析

* タイプ別: 鶏肉の優位性

* 鶏肉は2024年に39.44%と最大の市場シェアを占めています。これは、費用対効果の高い生産規模と、宗教的食事制限により他のタンパク質オプションが限られる多様な文化的背景における消費者の受容によるものです。鶏肉のニュートラルな風味プロファイルは、幅広い調味料のバリエーションと加工用途に対応できます。

* 羊肉は2030年までに3.00%のCAGRで最も急速に成長するセグメントとして浮上しており、中東および南アジアの消費者層における高級化トレンドとハラール市場の浸透拡大に牽引されています。

* 牛肉加工は、ソーセージ、ジャーキー、デリミートなどの付加価値の高い用途に焦点を当てており、これらは一般的な生肉と比較して高い利益率を誇ります。豚肉は宗教的な消費制限がない地域で安定した需要を維持しています。

* 流通チャネル別: オフ・トレードのリーダーシップ

* オフ・トレード流通チャネルは2024年に58.48%の市場シェアを維持し、スーパーマーケットの拡大とEコマースの統合を反映しています。これにより、消費者は慣れ親しんだショッピング環境で加工肉製品に便利にアクセスできます。

* オン・トレードチャネルは2.83%のCAGRでより速い成長を示しており、これはフードサービス事業者が労働力不足の環境下で運用効率とコスト管理のために加工肉ソリューションを採用しているためです。

* オフ・トレード流通内のオンライン小売チャネルは、特に従来の小売チャネルでは入手できない高級加工肉製品を求める都市部の世帯の間で、消費者への直接販売型食肉配送サービスが受け入れられるにつれて急速な拡大を経験しています。

地域分析

* アジア太平洋: 2024年に41.68%と世界市場シェアをリードしており、中国の工業規模の鶏肉加工インフラとインドの新興加工肉部門に牽引されています。急速な都市化と中間層の拡大が、利便性志向のタンパク質ソリューションへの需要を高めています。

* 中東・アフリカ: 3.07%のCAGRで最も急速に成長する地域として浮上しており、ハラール認証の標準化と湾岸協力会議諸国における小売の近代化に後押しされています。可処分所得の増加が高級加工肉の採用を支えています。

* 欧州: 確立された消費パターンと食品安全および品質基準を重視する規制枠組みを通じて安定した市場プレゼンスを維持しています。ドイツ、英国、イタリアが主要な消費の中心地です。

* 北米: 成熟した市場特性を示しており、イノベーションの焦点は、従来の加工肉製剤に関する消費者の懸念に対処する高級志向および健康志向の製品開発へと移行しています。

* 南米: 豊富な原材料の入手可能性と輸出志向の加工能力から恩恵を受けています。特にブラジルとアルゼンチンでは、牛肉加工の専門知識が国内および国際市場の両方にサービスを提供する付加価値の高い用途にまで及んでいます。

競争環境

加工肉市場は、集中度スコアが10点中3点と断片化された競争ダイナミクスを示しており、地域プレーヤーが優れたサプライチェーン統合と技術能力を持つ多国籍企業と競合する中で、実質的な統合機会があることを示唆しています。自動処理システムや予測保守能力が労働コストを削減し、製品の一貫性と安全コンプライアンスを向上させるため、技術導入が重要な差別化要因となります。

消費者が認識された品質改善に対してより高い価格を支払う意欲がある高級志向および健康志向の製品セグメントでは、革新的なメーカーにとって利益率拡大の可能性を生み出すホワイトスペースの機会が出現しています。クリーンラベルの取り組みは、人工保存料や添加物に関する消費者の懸念に対処しています。新興のディスラプターは、特定の食事の好みや文化的要件をターゲットとするD2C(消費者直接取引)流通モデルと特殊な製品配合を活用し、パーソナライズされた提供と顧客エンゲージメント戦略を通じて、従来のマスマーケットアプローチに挑戦しています。

主要企業

* JBS S.A.

* Tyson Foods Inc.

* BRF S.A.

* Cargill, Incorporated.

* WH Group Limited.

最近の業界動向

* 2025年9月: Dickey’s Barbecue Pitは、2025年9月からダラス・フォートワースの一部のKroger店舗で、Rancher’s Premium Smokehouse Sausageラインを4週間限定で発売すると発表しました。

* 2025年6月: Tyson Foodsは、Wright Brand Premium Sausage Linksの発売を発表しました。この製品ラインには、Wright Brand Bacon, Cheddar & Jalapeño Premium Sausage Linksなど3種類が含まれます。

* 2025年5月: Amylu Foodsは、オーガニックチキンソーセージの発売を発表しました。この製品は、Fresh Thyme、Harris Teeter、Gelson’sの冷蔵コーナーで入手可能であり、同社の拡大するオーガニック製品ラインへの最新の追加となります。

このレポートは、世界の加工肉市場に関する詳細な分析を提供しています。

まず、主要な調査結果として、加工肉市場は2025年に1,709億米ドルの規模に達し、2025年から2030年にかけて年平均成長率(CAGR)2.23%で成長し、2030年には1,908億米ドルに達すると予測されています。タンパク質タイプ別では、鶏肉が2024年の世界収益の39.44%を占め、その多様な用途と費用対効果の高い生産方法により、このカテゴリーを牽引しています。販売チャネル別では、オフ・トレード(スーパーマーケット、コンビニエンスストア、オンライン小売店など)が2024年の世界市場価値の58.48%を占め、幅広い品揃えとコールドチェーンの信頼性を通じて主導的な地位を維持しています。地域別では、中東およびアフリカ地域がハラール認証への対応と小売の近代化に牽引され、2025年から2030年にかけて3.07%と最も高いCAGRで拡大すると予測されています。

市場の成長を促進する要因としては、利便性の高いレディ・トゥ・イート(RTE)形式の需要増加、製品およびフォーマットの革新、保存および包装技術の向上、食のグローバル化とエスニック料理への需要、コールドカットや外出先でのスナックトレンドの台頭が挙げられます。さらに、小売の近代化とコールドチェーンの拡大も市場拡大に貢献しています。

一方で、市場の成長を抑制する要因も存在します。植物由来食品やフレキシタリアン食への移行、食品安全に関する懸念や疾病の発生(例:アフリカ豚熱)、生肉や小規模な職人生産者との競争、加工肉に関連する健康上の懸念などが挙げられます。

本レポートでは、市場を牛肉、羊肉、豚肉、鶏肉、その他の肉のタイプ別に詳細に分析しています。各タイプにおいて、ソーセージ、ジャーキー、デリミート、ナゲット、ミートボール、マリネ肉など、様々な加工形態が網羅されています。

流通チャネルは、オン・トレード(ホテル、レストラン、ケータリング)とオフ・トレード(スーパーマーケット/ハイパーマーケット、コンビニエンスストア/食料品店、オンライン小売店、その他の流通チャネル)に分類され、それぞれの市場規模と成長予測が提供されています。

地理的分析では、北米(米国、カナダ、メキシコなど)、ヨーロッパ(ドイツ、英国、フランス、イタリアなど)、アジア太平洋(中国、インド、日本、オーストラリアなど)、南米(ブラジル、アルゼンチンなど)、中東およびアフリカ(南アフリカ、サウジアラビア、UAEなど)の主要地域と、それぞれの詳細な国別市場が網羅されています。

競争環境のセクションでは、市場集中度、戦略的動向、市場シェア分析が提供され、Tyson Foods Inc.、JBS S.A.、WH Group Ltd.、Cargill Inc.、BRF S.A.、Hormel Foods Corp.など、主要なグローバル企業のプロファイルが詳細に記述されています。これらのプロファイルには、企業概要、主要セグメント、財務情報(利用可能な場合)、戦略的情報、市場ランク/シェア、製品、および最近の動向が含まれています。

本レポートは、堅牢な調査方法論に基づき、市場の定義、主要変数の特定、市場モデルの構築、および広範な一次調査による検証を経て作成されています。加工肉市場の機会と将来の展望についても言及されており、業界のCEOが戦略的な意思決定を行う上で重要な洞察を提供します。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 価格動向

- 4.2.1 牛肉

- 4.2.2 羊肉

- 4.2.3 豚肉

- 4.2.4 鶏肉

- 4.3 生産動向

- 4.3.1 牛肉

- 4.3.2 羊肉

- 4.3.3 豚肉

- 4.3.4 鶏肉

- 4.4 規制の枠組み

- 4.5 技術的展望

- 4.6 バリューチェーンと流通チャネル分析

- 4.7 市場の推進要因

- 4.7.1 利便性とすぐに食べられる形式

- 4.7.2 製品と形式の革新

- 4.7.3 保存および包装技術の向上

- 4.7.4 味覚のグローバル化 / 民族料理の需要

- 4.7.5 コールドカットと外出先でのスナックのトレンド

- 4.7.6 小売の近代化とコールドチェーンの拡大

- 4.8 市場の阻害要因

- 4.8.1 植物ベースおよびフレキシタリアンダイエットへの移行

- 4.8.2 食品安全への懸念と疾病の発生

- 4.8.3 生肉および小規模職人生産者との競争

- 4.8.4 加工肉に関連する健康上の懸念

- 4.9 ポーターの5つの力

- 4.9.1 供給者の交渉力

- 4.9.2 買い手の交渉力

- 4.9.3 新規参入の脅威

- 4.9.4 代替品の脅威

- 4.9.5 競争上の対抗関係

- 4.10 食肉業界CEOのための主要な戦略的質問

5. 市場規模と成長予測(金額および数量)

- 5.1 種類別

- 5.1.1 牛肉

- 5.1.1.1 ソーセージ

- 5.1.1.2 ジャーキー

- 5.1.1.3 デリミート

- 5.1.1.4 その他

- 5.1.2 羊肉

- 5.1.2.1 ソーセージ

- 5.1.2.2 ジャーキー

- 5.1.2.3 その他

- 5.1.3 豚肉

- 5.1.3.1 ソーセージ

- 5.1.3.2 デリミート

- 5.1.3.3 その他

- 5.1.4 鶏肉

- 5.1.4.1 ナゲット

- 5.1.4.2 ソーセージ

- 5.1.4.3 ミートボール

- 5.1.4.4 デリミート

- 5.1.4.5 マリネ/テンダー

- 5.1.4.6 その他の加工肉

- 5.1.5 その他の肉

- 5.2 流通チャネル別

- 5.2.1 オン・トレード

- 5.2.1.1 ホテル

- 5.2.1.2 レストラン

- 5.2.1.3 ケータリング

- 5.2.2 オフ・トレード

- 5.2.2.1 スーパーマーケット/ハイパーマーケット

- 5.2.2.2 コンビニエンスストア/食料品店

- 5.2.2.3 オンライン小売店

- 5.2.2.4 その他の流通チャネル

- 5.3 地域別

- 5.3.1 北米

- 5.3.1.1 米国

- 5.3.1.2 カナダ

- 5.3.1.3 メキシコ

- 5.3.1.4 その他の北米地域

- 5.3.2 ヨーロッパ

- 5.3.2.1 ドイツ

- 5.3.2.2 英国

- 5.3.2.3 イタリア

- 5.3.2.4 フランス

- 5.3.2.5 スペイン

- 5.3.2.6 オランダ

- 5.3.2.7 ポーランド

- 5.3.2.8 ベルギー

- 5.3.2.9 スウェーデン

- 5.3.2.10 その他のヨーロッパ地域

- 5.3.3 アジア太平洋

- 5.3.3.1 中国

- 5.3.3.2 インド

- 5.3.3.3 日本

- 5.3.3.4 オーストラリア

- 5.3.3.5 インドネシア

- 5.3.3.6 韓国

- 5.3.3.7 タイ

- 5.3.3.8 シンガポール

- 5.3.3.9 その他のアジア太平洋地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 コロンビア

- 5.3.4.4 チリ

- 5.3.4.5 ペルー

- 5.3.4.6 その他の南米地域

- 5.3.5 中東およびアフリカ

- 5.3.5.1 南アフリカ

- 5.3.5.2 サウジアラビア

- 5.3.5.3 アラブ首長国連邦

- 5.3.5.4 ナイジェリア

- 5.3.5.5 エジプト

- 5.3.5.6 モロッコ

- 5.3.5.7 トルコ

- 5.3.5.8 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、財務情報(利用可能な場合)、戦略情報、主要企業の市場ランク/シェア、製品、および最近の動向を含む)

- 6.4.1 タイソン・フーズ株式会社

- 6.4.2 JBS S.A.

- 6.4.3 WHグループ株式会社

- 6.4.4 カーギル株式会社

- 6.4.5 BRF S.A.

- 6.4.6 ホーメル・フーズ・コーポレーション

- 6.4.7 コナグラ・ブランズ株式会社

- 6.4.8 ミネルバ・フーズ

- 6.4.9 COFCOコーポレーション

- 6.4.10 OSIグループ

- 6.4.11 シスコ・コーポレーション

- 6.4.12 ウェンズ・フード・グループ株式会社

- 6.4.13 アソシエイテッド・ブリティッシュ・フーズplc

- 6.4.14 チェルキゾヴォ・グループ

- 6.4.15 コッホ・フーズ

- 6.4.16 スミスフィールド・フーズ株式会社

- 6.4.17 メープルリーフ・フーズ株式会社

- 6.4.18 サンダーソン/ウェイン・サンダーソン・ファームズ

- 6.4.19 パーデュー・ファームズ株式会社

- 6.4.20 日本ハム株式会社

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

加工肉とは、食肉を原料とし、その保存性、風味、食感、あるいは栄養価などを向上させる目的で、塩漬け、燻製、加熱、乾燥、発酵といった様々な加工を施した食品の総称でございます。単に肉を切断したり、冷却したりするだけの処理は加工肉には含まれません。世界保健機関(WHO)の国際がん研究機関(IARC)は、加工肉を「人に対して発がん性がある」グループ1に分類しており、その健康への影響についても広く認識されております。

加工肉には多種多様な製品がございます。代表的なものとしては、豚肉を塩漬け・熟成・加熱した「ハム」が挙げられます。ロースハム、ボンレスハム、ショルダーハムなど、使用部位や製法によって様々な種類がございます。次に、ひき肉に香辛料などを加えて腸詰めにした「ソーセージ」も広く親しまれております。ウインナーソーセージ、フランクフルトソーセージ、ボロニアソーセージといった加熱済みのものから、サラミのように乾燥・発酵させて作るドライソーセージもございます。また、豚バラ肉を塩漬け・燻製した「ベーコン」、牛肉を塩漬けにした「コンビーフ」、豚肉などを固めて缶詰やレトルトにした「ランチョンミート」なども加工肉の範疇に含まれます。さらに、冷凍ハンバーグやミートボール、ジャーキーなども広義の加工肉として認識されております。

これらの加工肉は、私たちの食卓において非常に多様な用途で利用されております。朝食の定番であるハムエッグやソーセージ、昼食のサンドイッチやお弁当の具材、夕食の主菜や副菜として、また、お酒のおつまみやパーティーのオードブルとしても重宝されております。スープや炒め物などの料理に加えることで、手軽に肉の旨味や風味をプラスできる点も大きな魅力です。さらに、保存性が高いため、非常食や災害備蓄食としても重要な役割を担っております。その手軽さと美味しさから、現代の忙しいライフスタイルにおいて欠かせない食品の一つと言えるでしょう。

加工肉の製造には、その特性を決定づける様々な技術が用いられております。まず「塩漬け(キュアリング)」は、肉に塩や亜硝酸ナトリウムなどを浸透させることで、肉の色を鮮やかに保ち、独特の風味を形成し、さらに食中毒の原因となるボツリヌス菌の増殖を抑制する重要な工程です。次に「燻製(スモーク)」は、木材を燃やした煙で肉をいぶすことで、香ばしい風味を加え、表面を乾燥させて保存性を高める技術です。冷燻、温燻、熱燻など、温度帯によって仕上がりが異なります。「加熱」は、殺菌を目的とするだけでなく、タンパク質を凝固させて食感を変化させたり、旨味を引き出したりする役割がございます。ボイル、蒸し、焼きなど様々な方法が用いられます。「乾燥」は、肉の水分活性を低下させることで微生物の繁殖を抑え、長期保存を可能にする技術で、ジャーキーやドライソーセージなどに用いられます。「発酵」は、乳酸菌などの微生物の働きを利用して、肉の風味を豊かにし、保存性を高める伝統的な技術で、サラミなどがその代表例です。これらの主要な加工技術に加え、結着剤としてのリン酸塩、酸化防止剤としてのビタミンC、調味料、保存料などの食品添加物も、製品の品質維持や風味向上に貢献しております。また、真空包装やガス置換包装、レトルト殺菌包装といった「包装技術」や、急速冷凍などの「冷凍技術」も、加工肉の鮮度保持と長期保存を可能にする上で不可欠な技術でございます。

加工肉の市場背景は、消費者のライフスタイルや健康意識の変化、社会情勢など、様々な要因によって形成されております。現代社会において、共働き世帯の増加や単身世帯の増加に伴い、調理時間の短縮や手軽さを求める「利便性」へのニーズが非常に高まっております。加工肉は、そのまま食卓に出せるものや、簡単な調理で済むものが多く、このニーズに合致しております。一方で、健康志向の高まりから、消費者は加工肉に含まれる塩分や脂肪、食品添加物に対して敏感になっております。これに対応するため、メーカー各社は「減塩」「低脂肪」「無添加」を謳った製品や、特定保健用食品(トクホ)としての機能性を付加した製品の開発に力を入れております。2015年のWHOによる加工肉の発がん性に関する報告は、消費者の加工肉に対する意識を大きく変化させ、より健康的な選択を促すきっかけとなりました。国内市場においては、少子高齢化の進展や食の多様化も、加工肉の需要に影響を与えております。また、畜肉価格や飼料価格の変動は、加工肉の製造コストに直結し、製品価格にも影響を及ぼします。さらに、畜産業が環境に与える負荷への関心も高まっており、持続可能な生産方法への転換が求められるようになってきております。

加工肉の将来展望は、これらの市場背景や技術革新を背景に、多岐にわたる変化が予測されます。最も顕著なのは、引き続き「健康志向への対応」でございます。減塩、低脂肪、無添加、化学調味料不使用といった製品開発はさらに加速し、植物性タンパク質を組み合わせたハイブリッド製品や、機能性表示食品としての展開も進むでしょう。これにより、消費者はより健康的な選択肢を得られるようになります。次に、「持続可能性」への貢献も重要なテーマとなります。畜産業の環境負荷を考慮し、代替肉(植物肉や培養肉)との融合や、それら代替肉市場の拡大が期待されます。また、フードロス削減に貢献する長期保存可能な製品や、環境負荷の低い生産方法への転換も進められるでしょう。さらに、「技術革新」は、より安全で効率的な加工技術の開発を促し、AIやIoTを活用した品質管理や生産効率の向上も進むと考えられます。これにより、製品の品質と安全性が一層高まります。個々の消費者の栄養ニーズに合わせたパーソナライズされた製品の開発も、将来的には可能になるかもしれません。また、「多様な食文化への対応」として、ハラール認証やベジタリアン・ビーガン対応の加工肉製品が増加し、国際的な食のトレンドを取り入れた製品も登場するでしょう。そして、現代社会の「利便性の追求」は止まることなく、個食化や簡便調理ニーズに対応した製品、さらに長期保存可能な非常食としての進化も期待されます。加工肉は、これらの変化に適応しながら、今後も私たちの食生活において重要な役割を担い続けることでしょう。