最終充填市場規模・シェア分析 – 成長動向と予測(2025年~2030年)

フィル・フィニッシュ製造市場レポートは、消耗品(プレフィルドシリンジ、カートリッジ、バイアルなど)、エンドユーザー(受託製造機関、製薬・バイオテクノロジー産業、その他のエンドユーザー)、および地域(北米、欧州、アジア太平洋、中東・アフリカなど)によって分類されます。市場規模と予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

フィル・フィニッシュ製造市場規模 | 2030年予測レポート

市場概要

フィル・フィニッシュ製造市場レポートは、消耗品(プレフィルドシリンジ、カートリッジ、バイアルなど)、エンドユーザー(受託製造機関、製薬・バイオテクノロジー産業、その他のエンドユーザー)、および地域(北米、欧州、アジア太平洋、中東・アフリカなど)に分類して分析されています。市場規模と予測は金額(米ドル)で提供されます。

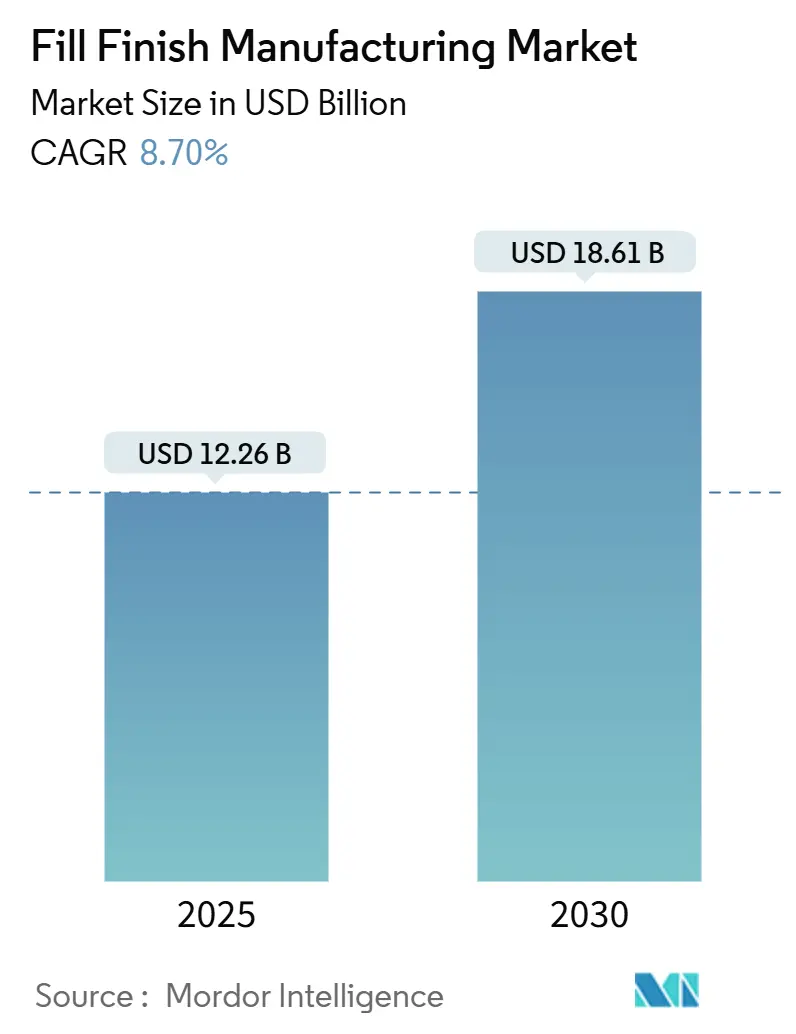

調査期間は2019年から2030年までです。2025年の市場規模は122.6億米ドルと推定され、2030年までに186.1億米ドルに達し、予測期間(2025年~2030年)中に年平均成長率(CAGR)8.70%で成長すると予測されています。最も急速に成長する市場はアジア太平洋地域であり、最大の市場は北米です。市場集中度は中程度とされています。

市場分析

フィル・フィニッシュ製造市場の力強い成長は、バイオ医薬品パイプラインの加速、無菌操作のアウトソーシングへの移行の強化、汚染リスクとターンアラウンドタイムを削減するレディ・トゥ・ユース(RTU)容器システムの広範な採用によって推進されています。欧州は、厳格かつ調和の取れた規制枠組みの恩恵を受け、最も重要な地域ハブであり続けています。一方、アジア太平洋地域は、中国とインドが輸出志向のGMP生産能力を拡大していることから、最も急速な成長を記録しています。消耗品の中ではプレフィルドシリンジが引き続き主導的な地位を占めていますが、改訂されたEU GMP Annex 1ガイドラインに準拠するためにメーカーがプロセスを合理化していることから、RTUカートリッジが最も高い成長軌道を示しています。Novo HoldingsによるCatalentの165億米ドルでの買収後、競争が激化しており、競合他社は高価値のフィル・フィニッシュ契約を確保するために、生産能力の拡大、デジタルアップグレード、戦略的提携を追求しています。

主要なレポートのポイント

* 消耗品別: プレフィルドシリンジが2024年にフィル・フィニッシュ製造市場シェアの34.3%を占めました。RTUカートリッジは2030年までに11.67%のCAGRで拡大すると予測されています。

* エンドユーザー別: 製薬・バイオテクノロジー企業が2024年にフィル・フィニッシュ製造市場規模の46.4%を占めました。一方、先進治療に特化した受託製造機関(CMO)は、2030年までに11.4%のCAGRで成長しています。

* 地域別: 欧州が2024年に33.4%の収益シェアでリードしました。アジア太平洋地域は、同じ期間に11.8%のCAGRで成長すると予測されています。

世界のフィル・フィニッシュ製造市場のトレンドと洞察:成長要因

市場の成長を牽引する主な要因は以下の通りです。

1. RTUシリンジおよびカートリッジの技術的進歩: 改訂されたEU GMP Annex 1の下で、メーカーがより厳格な汚染管理規則に直面する中、RTU容器の採用が進んでいます。SCHOTT Pharma、Gerresheimer、Stevanato Groupの提携により、洗浄および脱パイロジェン化のステップを不要にし、運用リスクを最大80%削減するRTUソリューションに業界の専門知識が集中しています。RTUカートリッジは、特に収量維持が重要となる高粘度バイオ医薬品において非常に価値があり、2030年まで2桁成長を維持すると見られています。

2. CDMO/CMOへのアウトソーシングの増加: 医薬品開発企業は、研究開発と商業化に資本を集中させるため、アウトソーシングを強化しています。世界のバイオ医薬品生産能力のうち、CMOが管理する割合は、2024年の43%から2028年までに54%に上昇すると予想されており、アジア太平洋地域がコスト効率とコンプライアンス基準の向上により、最大の生産能力シフトを捉えています。

3. バイオ医薬品および注射剤パイプラインの拡大: GLP-1アゴニストの急速な普及により、Novo NordiskはWegovyの供給継続を確保するため、Catalentの3つの施設を110億米ドルで買収しました。細胞・遺伝子治療はさらに複雑さを増しており、最小限の製品損失で1時間あたり120~500個の容器を処理できるモジュラーアイソレーターシステムへの投資を促しています。

4. AI駆動型フィル・フィニッシュラインの予知保全: Amgenは、AI対応の目視検査を適用した後、粒子検出率が70%向上し、誤検出が60%減少しました。IMA LifeとFalkonryの提携、およびSamsung Biologicsのデジタルツインシミュレーションの導入は、高度な分析がいかに全体的な設備効率を向上させ、FDAのAdvanced Manufacturing Technology指定経路をサポートしているかを示しています。

5. リサイクル可能なポリマー部品への持続可能性の推進: EU主導で、世界的に拡大しています。

市場の抑制要因

市場の成長を抑制する主な要因は以下の通りです。

1. 厳格なグローバルGMPおよびバリデーションコスト: 進化するGMP要件への準拠は、投資の集中を促します。cGMP無菌スペースの建設費用は高額であり、FDAのバッチ均一性に関するガイダンスは、バリデーション作業量をさらに増加させます。欧州企業はまた、2030年までに完全にリサイクル可能な包装を義務付ける包装・包装廃棄物規制に直面しており、ポリマー部品のプロセスバリデーションの複雑さを増しています。

2. 無菌フィル・フィニッシュラインの高額な設備投資: 新しい生産能力の構築には多額の費用がかかります。業界の平均稼働率が51%であることは、多くの企業が費用のかかる新規プロジェクトではなく、デジタル最適化を通じて潜在的な生産能力を活用できることを示唆していますが、分析能力の未熟さがしばしばそのような動きを妨げています。

3. 先進治療マイクロバッチラインの人材不足: 世界的な問題であり、先進国で特に深刻です。

セグメント分析

* 消耗品別: プレフィルドシリンジが2024年に34.3%のシェアを占め、フィル・フィニッシュ製造市場に最大の貢献をしました。しかし、RTUカートリッジは最も急速な成長を遂げており、2030年までに11.67%のCAGRで進展すると予測されています。RTUカートリッジの採用は、生産時間短縮、滅菌保証の強化、および新しい汚染管理義務への適合能力に起因しています。バイアルは小ロットおよび個別化治療において依然として重要であり、先進治療用の特殊容器は商業化が進むにつれて堅調な拡大を示しています。

* エンドユーザー別: 製薬・バイオテクノロジー企業は、中核資産のために内部生産能力を活用することで、2024年にフィル・フィニッシュ製造市場の46.4%を維持しました。しかし、先進治療を対象とする受託製造機関(CMO)は、複雑なモダリティにおける専門知識と、医薬品開発企業の資産を軽くする傾向の恩恵を受け、11.4%のCAGRで最も急速に成長しています。アジア太平洋地域のコスト優位性と規制改善は、2028年までに世界のCMO生産能力の45%を占める位置にありますが、高複雑度プロジェクトは依然として北米と欧州に集中しています。

地域分析

* 欧州: 2024年に33.4%の市場シェアを維持しました。これは、参入障壁を高めるとともに世界的な品質基準を設定する調和の取れた規制によって推進されています。地域のメーカーは、PPWR(包装・包装廃棄物規制)への準拠を先取りするために、自動化、モジュラーアイソレーター、リサイクル可能な包装に早期に投資しており、安定した7.2%のCAGRで進展すると予測されています。

* アジア太平洋: 2030年までに11.8%のCAGRで成長する、最も急速に成長している地域です。中国の産業政策は輸出志向のGMPバイオ医薬品生産を奨励しており、インドも同様の道を追求していますが、コンプライアンスシステムのアップグレードと同時にコスト競争力を重視しています。シンガポールと韓国は、高度なデジタルインフラと多国籍企業とのパートナーシップモデルを活用しています。

* 北米: 高価値の注射剤や先進治療に対する一貫した需要に支えられ、技術の最前線に立ち続けています。GLP-1および遺伝子治療パイプラインに対応するための投資が進んでいます。ラテンアメリカ、中東、アフリカは依然として小さなシェアですが、新規市場の機会を提供しています。

競争環境

2024年12月にNovo HoldingsがCatalentを165億米ドルで買収し、大量の無菌充填および高力価注射剤サービスにおいて垂直統合されたリーダーを形成したことで、市場集中度は高まりました。Lonzaは、RocheのVacaville施設を12億米ドルで買収し、哺乳類バイオ医薬品をサポートする最先端のアップグレードに5億スイスフランを投入することで対抗しました。中堅企業の活動も活発で、HikmaやPCI Pharma Servicesによる拡張投資が見られます。

技術採用が競合他社を差別化しており、AmgenはAI対応検査により粒子検出率が70%向上したと報告し、Samsung Biologicsはデジタルツインモデリングを適用してプロセス収量と変動性を改善しています。CytivaとCellular Originsの提携は、細胞・遺伝子治療の充填を自動化することを目指しており、マイクロバッチ処理における未開拓の可能性を示しています。持続可能性戦略も重要性を増しており、SCHOTT Pharmaのクローズドループリサイクルパイロットは温室効果ガス排出量を50%削減し、顧客のESG目標と整合しています。

未開拓のニッチ分野には、CGT(細胞・遺伝子治療)の製造における複雑な課題への対応、特に小規模バッチ生産や個別化医療への対応が含まれます。また、オンデマンド生産や分散型製造モデルの探求も、サプライチェーンのレジリエンスを高め、市場投入までの時間を短縮する上で重要性を増しています。これらの分野では、高度な自動化、AIを活用した品質管理、そしてリアルタイムデータ分析が、競争優位性を確立するための鍵となるでしょう。規制当局も、これらの新しい技術や製造モデルに対応するためのガイドラインを策定しており、業界全体での協力が不可欠です。

このレポートは、無菌充填・仕上げ製造市場に関する包括的な分析を提供しています。市場の定義、範囲、成長予測、主要な推進要因と阻害要因、セグメンテーション、競争環境、そして調査方法の詳細が網羅されています。

市場定義と範囲

無菌充填・仕上げ製造市場は、医薬品または受託サービス施設において、薬剤を一次容器(バイアル、カートリッジ、プレフィルドシリンジ、および関連する閉鎖システム)に移送し、その後、封止、目視検査、ラベリングを行う無菌操作全般を指します。本調査では、2025年の世界市場規模を122.6億米ドルと推定しており、17の主要国における自社生産および外部委託活動の両方を対象としています。ただし、バルク医薬品の生産、二次包装、機械メンテナンスサービスは調査範囲から除外されています。

市場規模と成長予測

無菌充填・仕上げ製造市場は、2024年には111.9億米ドルと推定されました。2025年には122.6億米ドルに達し、2025年から2030年にかけて年平均成長率(CAGR)8.70%で成長し、2030年には186.1億米ドルに達すると予測されています。

市場の推進要因

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* RTU(Ready-To-Use)シリンジおよびカートリッジにおける技術の進歩。

* CDMO(医薬品受託製造開発機関)/CMO(医薬品受託製造機関)へのアウトソーシングの増加。

* バイオ医薬品および注射剤パイプラインの継続的な拡大。

* 細胞・遺伝子治療(CGT)向けのモジュラー型マイクロバッチアイソレーターシステムの導入。

* AIを活用した充填・仕上げラインの予知保全の進展。

* リサイクル可能なポリマー部品への持続可能性への取り組みの強化。

市場の阻害要因

一方で、市場の成長を抑制する要因も存在します。

* 厳格なグローバルGMP(医薬品製造管理および品質管理基準)規制とそれに伴うバリデーションコストの高さ。

* 無菌充填・仕上げラインへの多額の設備投資(Capex)。

* EUにおける使い捨てプラスチック廃棄物に関する規制の強化。

* 先進治療用マイクロバッチラインにおける専門人材の不足。

市場のセグメンテーション

市場は以下の主要なセグメントに分類され、詳細な分析が行われています。

* 消耗品別: プレフィルドシリンジ、カートリッジ、バイアル、その他。

* エンドユーザー別: 受託製造機関(CMO)、製薬・バイオテクノロジー企業、その他。

* 地域別: 北米、欧州、アジア太平洋、中東・アフリカ、南米。各地域はさらに主要国に細分化されています。

地域別動向

2025年には北米が最大の市場シェアを占めると予測されています。一方、アジア太平洋地域は、予測期間(2025-2030年)において最も高い年平均成長率(CAGR)で成長すると推定されており、今後の市場拡大が期待されます。

競争環境

レポートでは、市場集中度、市場シェア分析、および主要企業(Becton, Dickinson & Co.、West Pharmaceutical Services、Syntegon Technology GmbH、IMA S.p.A.、Groninger & Co. GmbH、Gerresheimer AG、Schott AG、Nipro Corporation、Optima Packaging Group、Piramal Pharma Solutions、Stevanato Group、Catalent Inc.、Lonza Group、Samsung Biologics、WuXi Biologics、Thermo Fisher Scientific (Patheon)、Fujifilm Diosynth Biotechnologies、Daikyo Seiko Ltd.など)のプロファイルが提供されています。これらのプロファイルには、事業概要、財務情報、製品と戦略、最近の動向などが含まれます。

調査方法の信頼性

Mordor Intelligenceの調査は、厳格なスコープ設定、年次更新、および直接的なキャパシティクロスチェックを通じて、一貫性と信頼性の高いベースラインを提供しています。一次調査(充填・仕上げエンジニア、規制コンサルタント、CDMOの商業担当者、調達マネージャーへのインタビュー)と二次調査(FDA、EMA、Eurostat、UN Comtradeなどの公的データベース、企業報告書、業界団体ポータル、有料アクセスデータベース)を組み合わせています。市場規模の算出と予測には、生産量、貿易フロー、注射用バイオ医薬品の承認数などを組み合わせたトップダウンアプローチと、CDMOの収益や平均販売価格(ASP)に基づくボトムアップアプローチが採用され、多変量回帰分析とシナリオ分析によって2030年までの価値が予測されています。これにより、意思決定者にとってバランスの取れた、信頼できる出発点となる情報が提供されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 RTUシリンジおよびカートリッジの技術進歩

- 4.2.2 CDMO/CMOへのアウトソーシングの増加

- 4.2.3 拡大するバイオ医薬品および注射剤のパイプライン

- 4.2.4 CGT向けモジュラーマイクロバッチアイソレーターシステム

- 4.2.5 AIを活用した充填・仕上げラインの予知保全

- 4.2.6 リサイクル可能なポリマー部品への持続可能性の推進

- 4.3 市場の阻害要因

- 4.3.1 厳格なグローバルGMPおよびバリデーションコスト

- 4.3.2 無菌充填・仕上げラインの高額な設備投資

- 4.3.3 EUの使い捨てプラスチック廃棄物規制

- 4.3.4 先進治療マイクロバッチラインの人材不足

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 生産能力と投資動向

- 4.8 ポーターの5つの力分析

- 4.8.1 新規参入の脅威

- 4.8.2 買い手の交渉力

- 4.8.3 供給者の交渉力

- 4.8.4 代替品の脅威

- 4.8.5 競争上の対立

5. 市場規模と成長予測(金額)

- 5.1 消耗品別

- 5.1.1 プレフィルドシリンジ

- 5.1.2 カートリッジ

- 5.1.3 バイアル

- 5.1.4 その他

- 5.2 エンドユーザー別

- 5.2.1 医薬品受託製造機関

- 5.2.2 製薬・バイオテクノロジー企業

- 5.2.3 その他

- 5.3 地域別

- 5.3.1 北米

- 5.3.1.1 米国

- 5.3.1.2 カナダ

- 5.3.1.3 メキシコ

- 5.3.2 欧州

- 5.3.2.1 ドイツ

- 5.3.2.2 英国

- 5.3.2.3 フランス

- 5.3.2.4 イタリア

- 5.3.2.5 スペイン

- 5.3.2.6 その他の欧州

- 5.3.3 アジア太平洋

- 5.3.3.1 中国

- 5.3.3.2 日本

- 5.3.3.3 インド

- 5.3.3.4 韓国

- 5.3.3.5 オーストラリア

- 5.3.3.6 その他のアジア太平洋

- 5.3.4 中東・アフリカ

- 5.3.4.1 GCC

- 5.3.4.2 南アフリカ

- 5.3.4.3 その他の中東・アフリカ

- 5.3.5 南米

- 5.3.5.1 ブラジル

- 5.3.5.2 アルゼンチン

- 5.3.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品・サービス、最近の動向を含む)

- 6.3.1 Becton, Dickinson & Co.

- 6.3.2 West Pharmaceutical Services

- 6.3.3 Syntegon Technology GmbH

- 6.3.4 IMA S.p.A.

- 6.3.5 Groninger & Co. GmbH

- 6.3.6 Gerresheimer AG

- 6.3.7 Schott AG

- 6.3.8 Nipro Corporation

- 6.3.9 Optima Packaging Group

- 6.3.10 Piramal Pharma Solutions

- 6.3.11 Stevanato Group

- 6.3.12 Catalent Inc.

- 6.3.13 Lonza Group

- 6.3.14 Samsung Biologics

- 6.3.15 WuXi Biologics

- 6.3.16 Thermo Fisher Scientific (Patheon)

- 6.3.17 Fujifilm Diosynth Biotechnologies

- 6.3.18 Daikyo Seiko Ltd.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

最終充填とは、製品が最終的な容器に詰められる工程を指し、製造プロセスの最終段階において極めて重要な位置を占めます。これは、液体、粉体、顆粒、ペースト、ガスなど、様々な形態の製品を、ボトル、パウチ、カートン、缶、アンプル、シリンジといった多様な容器に正確かつ衛生的に充填する作業です。製品の品質、安全性、保存期間、外観、そして最終的な消費者の体験に直接影響を与えるため、その精度、衛生管理、速度、コスト効率が常に追求されます。

最終充填の主な種類は、充填される製品の状態や充填方法によって多岐にわたります。製品の状態別では、水、飲料、医薬品、化粧品、化学品などに用いられる「液体充填」、医薬品、食品(小麦粉、コーヒーなど)、化学品に用いられる「粉体充填」、シリアルや砂糖などの「顆粒充填」、歯磨き粉や軟膏、ジャムなどの「ペースト充填」、スプレー缶や医療用ガスなどの「ガス充填」があります。充填方法別では、定量ポンプやピストン、フローメーターを用いて一定量を充填する「容量充填」、ロードセルで重量を測定し高精度を確保する「重量充填」、容器内の液面を一定にする「液面充填」があります。また、粘性の高い液体や泡立ちやすい液体には「真空充填」、炭酸飲料などには「圧力充填」が用いられます。医薬品分野では、アンプルやバイアルへの「アンプル・バイアル充填」や、滅菌環境下で行われる「無菌充填」が不可欠です。自動化のレベルでは、手動、半自動、全自動の各システムが存在し、生産規模や製品特性に応じて選択されます。

最終充填は、非常に幅広い産業で利用されています。食品産業では、飲料、乳製品、調味料、食用油、菓子、レトルト食品、冷凍食品など、多種多様な製品の充填に不可欠です。医薬品産業においては、注射剤、錠剤、粉薬、軟膏、シロップなど、製品の無菌性や正確な用量が極めて重要であるため、高度な充填技術が求められます。化粧品産業では、クリーム、ローション、シャンプー、香水などが対象となり、製品の見た目や品質保持が重視されます。化学産業では、洗剤、塗料、潤滑油、農薬などの充填が行われ、安全性と正確性が特に重要視されます。その他にも、農業、自動車、電子部品など、様々な分野で最終充填技術が活用されています。

最終充填を支える関連技術も多岐にわたります。製品を容器に詰める「充填機」には、ピストン式、スクリュー式、ポンプ式、真空式、重量式など、製品の特性に応じた様々なタイプがあります。容器の供給、移動、排出を行う「搬送システム」は、生産ライン全体の効率を左右します。充填後の容器に蓋をする「キャッピング・シーリング機」や、製品情報を表示する「ラベリング機」も重要な工程です。製品の品質を保証するためには、重量検査、異物混入検査、液面検査、外観検査などを行う「検査装置」が不可欠です。また、容器や充填ラインの衛生を保つための「洗浄・滅菌装置」も欠かせません。近年では、高速・高精度な作業や危険な環境下での作業を可能にする「ロボット技術」の導入が進んでいます。さらに、生産データの収集・分析、予知保全、品質管理の最適化に貢献する「IoT」や「AI」の活用も拡大しています。医薬品や食品、精密機器分野では、清浄な環境を維持するための「クリーンルーム技術」が必須です。

最終充填の市場背景としては、いくつかの重要なトレンドが見られます。第一に、世界的な人口増加や新興国の経済発展に伴う消費財需要の拡大により、充填技術への需要が増加しています。第二に、消費者のニーズの多様化により、多品種少量生産が増加しており、これに対応できる柔軟な充填システムが求められています。第三に、食品や医薬品分野を中心に、法規制の強化や消費者の意識向上により、製品の品質と安全性に対する要求がますます高まっています。第四に、環境意識の高まりから、省資源、リサイクル可能な容器、廃棄物削減に貢献する充填技術や包装材への関心が高まっています。最後に、多くの国で人手不足が深刻化しているため、生産性向上、コスト削減、品質安定化を目的とした自動化投資が加速しています。グローバル化の進展も、国際的なサプライチェーンにおける充填技術の標準化と高度化を促しています。

今後の最終充填の展望としては、さらなる技術革新が期待されます。最も顕著なのは、「さらなる自動化・省人化」の推進です。ロボットやAIの導入により、充填から包装、検査までの一連の工程を完全に自動化するラインの構築が進むでしょう。これにより、生産効率の向上と人件費の削減が実現されます。また、「高精度化・高速化」も引き続き追求され、より少ない誤差で、より多くの製品を迅速に充填する技術が開発されます。多品種少量生産に対応するため、「フレキシブル生産」が可能な、切り替えが容易なシステムへの需要が高まります。IoT、ビッグデータ、AIを活用した「スマートファクトリー化」は、生産管理の最適化、予知保全、品質のリアルタイム監視と調整を可能にし、生産全体の効率と品質を飛躍的に向上させます。環境問題への対応も重要な課題であり、環境負荷の低い充填技術、省エネルギーな装置、リサイクル可能な素材への対応が進むでしょう。製品の生産履歴を追跡できる「トレーサビリティの強化」は、特に食品や医薬品分野で消費者の信頼を確保するために不可欠です。さらに、個別化医療やパーソナライズ製品の需要増加に伴い、極小ロット生産や個別包装に対応できる技術の開発も進むと予想されます。衛生管理の徹底は常に最優先事項であり、無菌充填技術の進化や、洗浄・滅菌プロセスのさらなる高度化が図られます。これらの技術革新は、最終充填が未来の製造業において、より安全で効率的、かつ持続可能な生産体制を築く上で不可欠な要素であり続けることを示しています。