IoT統合市場 規模・シェア分析 – 成長動向と予測 (2025年~2030年)

IoTインテグレーション市場は、サービス(デバイスおよびプラットフォーム管理、システム設計およびアーキテクチャサービスなど)、アプリケーション(スマートマニュファクチャリング、スマートビルディングおよびホームオートメーションなど)、企業規模(大企業、中小企業)、エンドユーザー産業(製造業、ヘルスケアおよびライフサイエンスなど)、および地域によってセグメント化されています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

IoTインテグレーション市場の概要

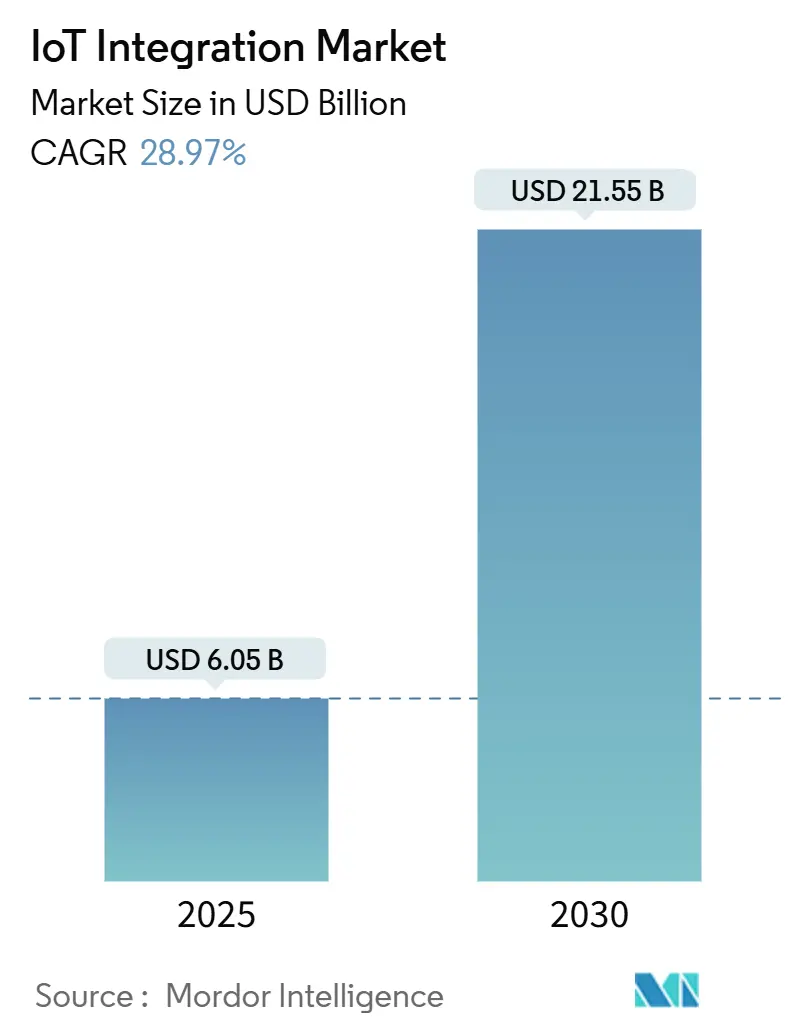

IoTインテグレーション市場は、2025年には60.5億米ドルに達し、2030年までに215.5億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は28.97%と見込まれています。この急速な成長は、5Gの展開加速、エッジクラウドアーキテクチャの拡大、企業のデジタルトランスフォーメーションプログラムの急増によって推進されています。これらの要因により、複雑なマルチベンダー環境を管理できるインテグレーションパートナーへの支出が増加しています。

ハードウェアとソフトウェアの融合、サイバーセキュリティ要件の強化、リアルタイム分析への需要の高まりも、IoTインテグレーション市場の拡大に寄与しています。世界のデバイス数は急増しており、IoT経済全体は2028年までに1.8兆米ドルに達すると予測されており、専門のインテグレーターにとって安定した追い風となっています。企業はデバイスフリートのオーケストレーション、ネットワークスライシング、クラウドとエッジのワークロード連携に注力しており、ベンダーは垂直分野の専門知識と堅牢なパートナーエコシステムを通じて差別化を図っています。

主要なレポートのポイント

* サービス別: 2024年にはデバイスおよびプラットフォーム管理がIoTインテグレーション市場シェアの29.10%を占め、ネットワーク管理は2030年までに31.00%のCAGRで成長すると予測されています。

* アプリケーション別: 2024年にはスマートビルディングおよびホームオートメーションがIoTインテグレーション市場規模の33.90%を占めましたが、スマートヘルスケアは32.70%のCAGRで拡大すると予測されています。

* 企業規模別: 2024年には大企業がIoTインテグレーション市場シェアの67.60%を占めましたが、中小企業(SME)は30.80%のCAGRで成長しています。

* エンドユーザー産業別: 2024年には製造業がIoTインテグレーション市場規模の29.10%を占めましたが、ヘルスケア分野は32.70%の最速CAGRを示しています。

* 地域別: 2024年には北米が38.90%のシェアで市場を支配しましたが、アジア太平洋地域は36.80%のCAGRで成長しています。

世界のIoTインテグレーション市場のトレンドと洞察

市場の推進要因

IoTインテグレーション市場の成長を加速させる主な要因は以下の通りです。

1. コネクテッドデバイスの普及(CAGRへの影響:+8.2%):

* コネクテッドデバイスの急増は、プロトコルの多様性とデータ管理の複雑さを増大させ、企業はスケーラブルでセキュアなデバイスライフサイクルプラットフォームを提供するインテグレーターを求めるようになっています。Nordic SemiconductorによるMemfaultの買収は、ハードウェアベンダーが顧客の展開を簡素化するためにインテグレーション機能をバンドルする傾向を示しています。

2. 5G対応低遅延ネットワーキングの出現(CAGRへの影響:+7.5%):

* プライベートおよびパブリック5Gネットワークは、マシンビジョン品質管理や都市全体の自律交通管理といったユースケースを可能にしますが、ネットワークスライスオーケストレーションとQoSガバナンスの層を追加します。ラスベガス市が導入したプライベート5Gネットワークは、AIを活用した交通信号により道路安全指標を改善しつつ、自治体の接続コストを削減しました。インテグレーターは、IoTインテグレーション市場内で異種RAN、エッジ、クラウドドメインを管理するために、5Gのコアスキルと自動化ツールを育成しています。

3. クラウドとエッジの融合によるインテグレーション需要の加速(CAGRへの影響:+6.8%):

* 企業は現在、分析をデバイスに近づけつつ、ハイパースケールクラウドで集中管理を維持しています。Microsoft Azureは2025年会計年度第1四半期に29%の収益成長を記録し、6万のAIサービス顧客と増加するIoTワークロードに支えられました。インテグレーションパートナーは、データ主権ルールと帯域幅制限を尊重するエッジゲートウェイ、クラウドパイプライン、ポリシーエンジンを連携させる必要があります。

4. 政府主導のスマートシティイニシアチブ(CAGRへの影響:+5.2%):

* アジア太平洋、中東、ヨーロッパを中心に、政府によるスマートシティプロジェクトがIoTインテグレーションの需要を喚起しています。

5. ディスクリート産業におけるデジタルスレッド要件(CAGRへの影響:+4.1%):

* 製造業者は、CADから工場現場のセンサー、サービス分析に至るまで、中断のないデータリネージを求めています。HoneywellとQualcommの協業拡大は、産業制御システムのエッジにAIを組み込むことで、安全基準やレガシーOTプロトコルに精通したドメイン中心のインテグレーターへの需要が高まっていることを示しています。

6. EUデータ法に基づくリアルタイムデータポータビリティの必要性(CAGRへの影響:+2.3%):

* 欧州連合では、2025年9月からのEUデータ法により、リアルタイムデータポータビリティの要件がインテグレーション需要を促進しています。

市場の抑制要因

市場の成長を妨げる主な要因は以下の通りです。

1. 複雑なセキュリティおよびコンプライアンス要件(CAGRへの影響:-3.7%):

* 2025年9月からのEUデータ法に基づく並行するデータポータビリティ義務は、インテグレーターにSBOM管理、ゼロトラスト設計、証拠に基づく認証ワークフローの組み込みを促しています。ioXt AllianceやBureau Veritasのような専門ラボは、ETSI EN 303 645やIEC 62443に準拠したデバイスのテストを実施しており、監査対応のインテグレーションテンプレートへの需要を拡大しています。

2. マルチベンダーインテグレーションの高い総コスト(CAGRへの影響:-2.9%):

* OECDの調査によると、中小企業の72%が意思決定にデータを活用しているものの、デジタル化のコスト障壁を挙げています。インテグレーション予算には、プラットフォームライセンス、プロフェッショナルサービス、継続的なセキュリティ維持が含まれるため、価格に敏感な採用者にとってはROIが遅れることがよくあります。QubitroのOnomondoとのSIM同期サービスのようなローコードおよびノーコードの提供は、ネットワークプロビジョニングを自動化することでこれらのコストを圧縮することを目指しています。

3. OT-IT統合スキルにおける人材ギャップ(CAGRへの影響:-2.1%):

* OT(運用技術)とIT(情報技術)の融合スキルを持つ人材の不足は、世界的に、特にアジア太平洋地域や新興市場で深刻な問題となっています。

4. レガシーインフラの相互運用性に関する課題(CAGRへの影響:-1.8%):

* 既存の産業施設(ブラウンフィールドサイト)では、レガシーインフラと新しいIoTシステムとの相互運用性が課題となっています。

セグメント分析

* サービス別: ネットワーク管理が次世代インテグレーションを牽引

* ネットワーク管理は、企業が5G、LPWAN、衛星リンクなど多様なネットワークに展開し、統一されたオーケストレーションを必要とするため、2030年までに31.00%の最速CAGRを記録しました。デバイスおよびプラットフォーム管理は、集中型ファームウェア、ポリシー、分析制御により、2024年にIoTインテグレーション市場シェアの29.10%を維持しました。TerrestarやMonogotoのようなプレーヤーがセルラーと衛星のフットプリントを組み合わせて地方のカバー範囲のギャップを解決しているため、ネットワーク管理の市場規模は急速に拡大すると予測されています。プロフェッショナルおよびマネージドサービスは予測可能なOPEXを求める顧客を引き付け、テストおよび認証サービスはEUのサイバーセキュリティ体制の下で牽引力を増しています。

* 継続的なプロトコル進化により、インテグレーターはテレメトリ取り込み、サブスクライバー管理、トラフィック優先順位付けツールを更新する必要があります。SIMライフサイクル、課金、スライス自動化を単一のペインでバンドルするベンダーは、企業の採用を簡素化します。システム設計およびアーキテクチャサービスは、レガシーSCADAインターフェースと最新のコンテナクラスターが混在するブラウンフィールド改修の需要を獲得し続け、IoTインテグレーション市場全体の成長を後押ししています。

* アプリケーション別: スマートヘルスケアがスマートビルディングの優位性を超えて加速

* スマートビルディングおよびホームオートメーションは2024年のIoTインテグレーション市場シェアの33.90%を占めましたが、スマートヘルスケアは遠隔患者モニタリング、コネクテッドイメージング、AI支援診断への需要を反映して、最高の32.70%のCAGRで成長しています。スマートヘルスケアのIoTインテグレーション市場規模は、RPMデバイスの18.6%のCAGRとともに上昇すると予測されています。産業ロジスティクスとスマートエネルギーは、サプライチェーン追跡とグリッド変更の必要性を通じて着実な成長を続けています。

* ヘルスケアインテグレーターは、HL7/FHIR標準、HIPAA保護、医療機器テレメトリを病院のEMRシステムに橋渡しする必要があります。一方、スマートビルディングプロジェクトはエネルギーダッシュボードと予測メンテナンスを重視しています。韓国の1億100万米ドルのイニシアチブのような政府のスマートシティプログラムは、統合された照明、交通、安全プラットフォームに対する公共部門の意欲を示しています。

* 企業規模別: 中小企業の加速が大企業の優位性に挑戦

* 大企業は、グローバル展開のための予算と専任チームを活用し、2024年のIoTインテグレーション市場シェアの67.60%を占めました。しかし、費用対効果の高いクラウドサービスが参入障壁を下げているため、中小企業は2030年までに30.80%という堅調なCAGRを記録しています。調査データによると、ヨーロッパの中小企業はIoT、AI、ビッグデータツールが融合する際に、より高い収益成長を実現しています。

* ベンダーは現在、事前設定されたダッシュボード、セルラー接続、SLA駆動型マネージドサービスを備えた「IoT-as-a-service」バンドルを提供しています。ソウルにおけるMilesightの施設監視ソリューションは、中小企業のフリートでルート距離を32%削減し、燃料費を29%節約しました。これは、垂直統合されたスターターキットがいかに迅速な投資回収を可能にするかを示す例です。生成AIコパイロットの出現は、自然言語ルールエンジンを通じて採用をさらに簡素化しています。

* エンドユーザー産業別: ヘルスケアの変革が製造業のリーダーシップを超えて加速

* 製造業は、インダストリー4.0における予測メンテナンスとデジタルツインへの需要が持続するため、2024年のIoTインテグレーション市場規模の29.10%を占めました。しかし、ヘルスケアの32.70%のCAGRは、コネクテッド医療機器とスマート病院の改修に牽引され、現在すべての垂直分野を上回っています。エネルギー、公益事業、自動車はそれぞれ、資産最適化と自律機能のためにIoTを活用しています。

* 製造業のインテグレーターはMES、ERP、OTレベルのセンサーデータを調和させる必要がありますが、ヘルスケア分野のインテグレーターは厳格な規制管理と低遅延テレメトリのバランスを取る必要があります。小売チェーンはRFIDとコンピュータービジョンをリアルタイムの在庫洞察に利用し、BFSI企業はリスク分析と顧客体験の向上にIoTデータストリームを統合しています。これらのダイナミクスは、IoTインテグレーション市場全体で多様な収益経路を強化しています。

地域分析

* 北米: 2024年にはIoTインテグレーション市場シェアの38.90%を維持しました。これは、早期の5G展開、ハイパースケールクラウドの採用、大規模な産業用IoT予算に支えられています。Microsoft AzureのAI駆動型サービス拡張は、大規模なインテグレーション取引を支える地域の成功事例です。スマートシティ、ヘルスケア、製造業のパイロットプロジェクトでは、洗練されたマルチクラウド、ゼロトラストアーキテクチャが求められており、投資の勢いが続いています。

* アジア太平洋: 2030年までに36.80%の最速CAGRを記録しました。中国の二重循環製造推進やインドのデジタルインディア計画のような政府プログラムが、工場自動化と公益事業のアップグレードを促進しています。韓国の国家戦略スマートシティプログラムは、2018年から2022年の間にデータ中心の都市サービスに1億100万米ドルを費やし、中小企業の参加とIoTの研究開発成果を高めました。タイ、インドネシア、フィリピンのような国々は、スマートメーターやロジスティクスハブの展開を急いでおり、地域全体のIoTインテグレーション市場の需要を後押ししています。

* ヨーロッパ: 厳格なデータガバナンス法に支えられ、安定した成長を維持しています。2025年9月に適用されるEUデータ法は、デバイスベンダーとインテグレーターにリアルタイムデータポータビリティを保証することを義務付けており、API管理とセキュアな共有フレームワークに関するコンサルティング機会を刺激しています。ドイツの自動車回廊とフランスのスマートエネルギープロジェクトにおける相互運用性パイロットは、この地域が標準ベースの実装に注力していることを示しています。

競争環境

IoTインテグレーション市場は、クラウドハイパースケーラー、ネットワークベンダー、ブティックコンサルタントがそれぞれ独自の価値提案を育成しているため、中程度の統合度を示しています。Microsoft、AWS、Ciscoは、確立された開発者コミュニティとグローバルなサポートフットプリントを活用し、広範なプラットフォームエコシステムを利用しています。彼らの垂直分野に特化したソリューションブループリントは、スケーラブルなDevSecOpsパイプラインを必要とする企業展開の価値実現までの時間を短縮します。

専門企業は、深いドメイン知識とリーンなデリバリーモデルを通じて差別化を図っています。Nordic SemiconductorによるMemfaultの買収は、競合他社が容易に模倣できないエンドツーエンドのファームウェア可視化パスを構築しました。同様に、NetmoreとAlliot Technologiesの提携は、LPWANカバレッジとインテグレーションツールキットを融合させ、ターンキー展開を求める中堅市場の顧客への扉を開いています。

規制への対応能力が重要な競争優位性として浮上しています。EUサイバーレジリエンス法やFDAのデバイス相互運用性ガイドラインに精通したプロバイダーは、クライアントがコンプライアンス保証を優先するため、高額な契約を獲得しています。AIエッジオーケストレーション、産業安全認証、ヘルスケアデータ調和などの分野には未開拓の機会が残されており、機敏なプレーヤーがIoTインテグレーション市場内で収益性の高いニッチを確保することを可能にしています。

主要プレーヤー

* Microsoft Corporation

* Amazon Web Services, Inc.

* Cisco Systems, Inc.

* IBM Corporation

* Siemens AG

最近の業界動向

* 2025年6月: Singtelは、floLIVEと提携し、190以上の市場でグローバルなIoT展開を合理化するための強化されたマルチドメスティック接続ソリューションを発表しました。

* 2025年3月: NetmoreとAlliot Technologiesは、複数の垂直分野でエンドツーエンドのIoTソリューションを提供するためのパートナーシップを締結しました。

* 2025年3月: Terrestar SolutionsとMonogotoは、カナダ全土でシームレスなIoTカバレッジを拡張するために、ハイブリッドセルラー・衛星サービスを発表しました。

* 2024年10月: LORIOTとMicrotronicsは、DACH地域(ドイツ、オーストリア、スイス)における環境工学およびエネルギー管理IoT展開を推進するために協力しました。

本レポートは、IoTインテグレーション市場に関する包括的な分析を提供しています。市場の定義、調査方法、市場概況、成長予測、競争環境、および将来のトレンドについて詳細に解説されています。

1. 市場定義と調査範囲

本調査におけるIoTインテグレーション市場は、異種IoTデバイス、プラットフォーム、アプリケーション、およびエンタープライズIT資産を接続し、データの安全な流れとエンドツーエンドのビジネスワークフローを実現する専門サービスプロバイダーからの収益として定義されています。提供されるサービスには、アドバイザリー、システムおよびネットワーク設計、デバイスおよびプラットフォーム管理、アプリケーションチューニング、データマッピング、テスト、そしてクラウド、エッジ、オンプレミス環境におけるマネージドサポートが含まれます。一般的なITアウトソーシングやIoTインテグレーションに直接関連しないハードウェア再販は、この定義の範囲外とされています。

2. エグゼクティブサマリーと市場規模・成長予測

IoTインテグレーション市場は、2025年に60.5億米ドルと評価され、2030年には215.5億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は28.97%と高い成長が見込まれています。サービスセグメント別では、5G、LPWAN、衛星リンクのオーケストレーションニーズの高まりにより、ネットワーク管理が31.00%のCAGRで最も急速に成長しています。地域別では、政府のスマートシティプログラム、産業オートメーションの加速、デジタルインフラの拡大が牽引し、アジア太平洋地域が36.80%のCAGRで最も急速な成長を遂げると予測されています。

3. 市場の推進要因

市場の成長を促進する主要な要因としては、以下の点が挙げられます。

* コネクテッドデバイスの普及

* 5G対応の低遅延ネットワークの出現

* クラウドとエッジの融合による統合需要の加速

* 政府主導のスマートシティイニシアチブ

* ディスクリート産業におけるデジタルスレッド要件

* EUデータ法に起因するリアルタイムデータポータビリティの必要性

4. 市場の阻害要因

一方で、市場の成長を妨げる課題も存在します。

* 複雑なセキュリティおよびコンプライアンス要件

* マルチベンダー統合の高い総コスト

* OT-IT統合スキルにおける人材不足

* レガシーインフラの相互運用性の課題

5. 市場のセグメンテーション

本レポートでは、市場を以下の多角的な視点から詳細に分析しています。

* サービス別: デバイスおよびプラットフォーム管理サービス、システム設計およびアーキテクチャサービス、アプリケーション管理サービス、ネットワーク管理、テストおよび認証サービス、プロフェッショナルおよびマネージドサービス、その他のサービス。

* アプリケーション別: スマートマニュファクチャリング、スマートビルディングおよびホームオートメーション、コネクテッドロジスティクスおよび交通、スマートエネルギーおよびユーティリティ、スマートヘルスケア、スマートシティおよび政府、その他のアプリケーション。

* 企業規模別: 大企業、中小企業(SMEs)。

* エンドユーザー産業別: 製造、ヘルスケアおよびライフサイエンス、銀行・金融サービス・保険(BFSI)、自動車および交通、小売およびEコマース、エネルギーおよびユーティリティ、政府およびスマートシティ、その他の産業。

* 地域別: 北米(米国、カナダ、メキシコ)、南米(ブラジル、アルゼンチンなど)、欧州(ドイツ、英国、フランス、イタリア、スペイン、ロシアなど)、アジア太平洋(中国、日本、インド、韓国、オーストラリア・ニュージーランドなど)、中東およびアフリカ(サウジアラビア、アラブ首長国連邦、トルコ、南アフリカ、ナイジェリア、エジプトなど)の主要国・地域。

6. 競争環境

市場の集中度、戦略的動向、市場シェア分析に加え、Microsoft Corporation、Amazon Web Services, Inc.、Cisco Systems, Inc.、IBM Corporation、Siemens AG、Oracle Corporation、PTC Inc.、Qualcomm Incorporated、General Electric Company、Verizon Communications Inc.、Accenture plc、Capgemini SE、Infosys Limited、Tata Consultancy Services Limited、HCL Technologies Limited、Cognizant Technology Solutions Corporation、Bosch.IO GmbH、Huawei Technologies Co., Ltd.、Schneider Electric SE、Atos SE、Wipro Limitedなど、多数の主要企業のプロファイルが提供されています。これらのプロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報(入手可能な場合)、戦略情報、市場ランク/シェア、製品およびサービス、最近の動向が含まれます。

7. 市場機会と将来のトレンド

レポートでは、未開拓分野や未充足ニーズの評価を通じて、市場の新たな機会と将来のトレンドについても分析しています。特に、EUのサイバーレジリエンス法およびデータ法は、強制的なサイバーセキュリティおよびデータポータビリティ要件を課しており、強力なコンプライアンス能力を持つインテグレーターへの需要を高める要因となっています。

8. 調査方法論

本レポートの調査は、一次調査(システムインテグレーション担当者、IoTプラットフォームアーキテクト、調達責任者へのインタビュー、デバイスメーカーや通信事業者への調査)と二次調査(国際電気通信連合、GSMA Intelligence、米国国勢調査局、ユーロスタット、世界銀行などの公的データセット、特許情報、出荷情報、企業財務情報など)を組み合わせて実施されています。市場規模の算出と予測は、IoTデバイス在庫、接続性支出、デジタル化支出、5G展開ペース、エッジクラウドワークロードシェア、インテグレーターの日額料金、サイバーセキュリティコンプライアンス支出などの主要変数を考慮したトップダウンおよびボトムアップのアプローチを用いて行われています。データは3段階のアナリストレビュー、異常値スクリーニング、過去版との差異チェックを経て検証され、毎年更新されるほか、重要な市場イベント発生時には中間更新も行われます。

このレポートは、IoTインテグレーション市場の現状と将来の展望を深く理解するための信頼性の高い情報源となるでしょう。

1. はじめに

- 1.1 市場の定義と調査の前提

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 コネクテッドデバイスの普及

- 4.2.2 5G対応の低遅延ネットワークの出現

- 4.2.3 クラウドとエッジの融合による統合需要の加速

- 4.2.4 政府主導のスマートシティ構想

- 4.2.5 個別産業におけるデジタルスレッド要件

- 4.2.6 EUデータ法によるリアルタイムデータポータビリティの必要性

- 4.3 市場の阻害要因

- 4.3.1 複雑なセキュリティとコンプライアンスの義務

- 4.3.2 マルチベンダー統合の高い総コスト

- 4.3.3 OT-IT統合スキルにおける人材不足

- 4.3.4 レガシーインフラストラクチャの相互運用性の課題

- 4.4 産業バリューチェーン分析

- 4.5 重要な規制枠組みの評価

- 4.6 主要なステークホルダーへの影響評価

- 4.7 技術的展望

- 4.8 ポーターの5つの力分析

- 4.8.1 供給者の交渉力

- 4.8.2 消費者の交渉力

- 4.8.3 新規参入の脅威

- 4.8.4 代替品の脅威

- 4.8.5 競争の激しさ

- 4.9 マクロ経済要因の影響

5. 市場規模と成長予測(金額)

- 5.1 サービス別

- 5.1.1 デバイスおよびプラットフォーム管理サービス

- 5.1.2 システム設計およびアーキテクチャサービス

- 5.1.3 アプリケーション管理サービス

- 5.1.4 ネットワーク管理

- 5.1.5 テストおよび認証サービス

- 5.1.6 プロフェッショナルおよびマネージドサービス

- 5.1.7 その他のサービス

- 5.2 アプリケーション別

- 5.2.1 スマートマニュファクチャリング

- 5.2.2 スマートビルディングおよびホームオートメーション

- 5.2.3 コネクテッドロジスティクスおよび輸送

- 5.2.4 スマートエネルギーおよびユーティリティ

- 5.2.5 スマートヘルスケア

- 5.2.6 スマートシティおよび政府

- 5.2.7 その他のアプリケーション

- 5.3 企業規模別

- 5.3.1 大企業

- 5.3.2 中小企業 (SME)

- 5.4 エンドユーザー産業別

- 5.4.1 製造業

- 5.4.2 ヘルスケアおよびライフサイエンス

- 5.4.3 銀行、金融サービス、保険 (BFSI)

- 5.4.4 自動車および輸送

- 5.4.5 小売およびEコマース

- 5.4.6 エネルギーおよびユーティリティ

- 5.4.7 政府およびスマートシティ

- 5.4.8 その他の産業

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 南米のその他の地域

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 英国

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.3.7 ヨーロッパのその他の地域

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 韓国

- 5.5.4.5 オーストラリアおよびニュージーランド

- 5.5.4.6 アジア太平洋のその他の地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 中東のその他の地域

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 ナイジェリア

- 5.5.5.2.3 エジプト

- 5.5.5.2.4 アフリカのその他の地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Microsoft Corporation

- 6.4.2 Amazon Web Services, Inc.

- 6.4.3 Cisco Systems, Inc.

- 6.4.4 IBM Corporation

- 6.4.5 Siemens AG

- 6.4.6 Oracle Corporation

- 6.4.7 PTC Inc.

- 6.4.8 Qualcomm Incorporated

- 6.4.9 General Electric Company

- 6.4.10 Verizon Communications Inc.

- 6.4.11 Accenture plc

- 6.4.12 Capgemini SE

- 6.4.13 Infosys Limited

- 6.4.14 Tata Consultancy Services Limited

- 6.4.15 HCL Technologies Limited

- 6.4.16 Cognizant Technology Solutions Corporation

- 6.4.17 Bosch.IO GmbH

- 6.4.18 Huawei Technologies Co., Ltd.

- 6.4.19 Schneider Electric SE

- 6.4.20 Atos SE

- 6.4.21 Wipro Limited

7. 市場機会と将来のトレンド

- 7.1 ホワイトスペースと未充足ニーズの評価

*** 本調査レポートに関するお問い合わせ ***

IoT統合とは、多種多様なIoTデバイス、センサー、プラットフォーム、アプリケーション、そして既存のエンタープライズシステム(ERP、CRM、BIツールなど)を相互に接続し、連携させることで、単一の統合されたエコシステムを構築するプロセスを指します。これは、個々のIoTデバイスが生成するデータを孤立させることなく、一元的に収集、分析、活用し、ビジネス価値を最大化することを目的としています。異なるベンダーの製品やプロトコル、データ形式の壁を越え、シームレスなデータフローと相互運用性を実現することが、IoT統合の核心的な課題であり、同時に最大の価値創造の源泉となります。これにより、リアルタイムでの状況把握、自動化の推進、新たなサービスの創出が可能となり、デジタルトランスフォーメーションを加速させる上で不可欠な要素となっています。

IoT統合にはいくつかの主要な種類があります。まず、「デバイス統合」は、異なるメーカーや通信プロトコルを持つ多様なIoTデバイスやセンサーを、共通のゲートウェイやプラットフォームに接続し、データを収集するプロセスです。次に、「データ統合」は、デバイスから収集された生データを標準化し、クレンジング、変換、集約することで、分析に適した形式に整えることを指します。これにより、データのサイロ化を防ぎ、全体的な視点での分析が可能になります。さらに、「アプリケーション統合」は、IoTプラットフォームと、企業の基幹システムや業務アプリケーション(例:在庫管理システム、顧客管理システム)を連携させ、IoTデータをビジネスプロセスに組み込むことを意味します。これにより、IoTから得られた洞察が直接的な業務改善や意思決定に繋がります。また、「プラットフォーム統合」は、複数のIoTプラットフォームやクラウドサービスを連携させ、より広範な機能やサービスを提供するケースも含まれます。これらの統合は、それぞれが独立して行われることもあれば、複合的に組み合わされてより複雑なシステムを構築することもあります。

IoT統合の用途は非常に広範です。製造業においては、スマートファクトリーの実現に不可欠であり、生産ラインのリアルタイム監視、予知保全、品質管理、資産追跡などに活用されます。これにより、生産効率の向上、ダウンタイムの削減、コスト最適化が図られます。スマートシティの分野では、交通管理システムの最適化、環境モニタリング、公共施設の効率的な運用、防犯・防災システムの強化などに貢献し、市民生活の質の向上と都市運営の効率化を実現します。ヘルスケア分野では、遠隔患者モニタリング、医療機器の追跡、病院内の資産管理、パーソナライズされた医療サービスの提供に役立ちます。農業分野では、精密農業として、土壌の状態や気象データの収集、作物の生育状況の監視、自動灌漑システムの制御などに利用され、収穫量の最大化と資源の効率的な利用を促進します。小売業では、在庫管理の最適化、顧客行動分析、パーソナライズされたショッピング体験の提供などに活用され、売上向上と顧客満足度向上に貢献します。これらの事例は、IoT統合が単なるデータ収集に留まらず、具体的なビジネス課題の解決や新たな価値創造に直結することを示しています。

IoT統合を支える関連技術も多岐にわたります。まず、大量のIoTデータを保存し、処理するための「クラウドコンピューティング」は不可欠です。スケーラビリティと柔軟性を提供し、IoTプラットフォームの基盤となります。一方で、リアルタイム処理やネットワーク帯域幅の最適化が求められる場合には、「エッジコンピューティング」が重要な役割を果たします。デバイスに近い場所でデータを処理することで、レイテンシを削減し、迅速な意思決定を可能にします。収集された膨大なデータから意味のあるパターンや洞察を抽出するためには、「AI(人工知能)」や「機械学習」が活用されます。これにより、予知保全、異常検知、自動制御などが実現されます。異なるシステム間の連携を容易にするためには、「API(Application Programming Interface)管理」が重要であり、標準化されたインターフェースを通じてスムーズなデータ交換を可能にします。また、統合プロセスを効率化するための「ミドルウェア」や「iPaaS(Integration Platform as a Service)」といった統合プラットフォームも広く利用されています。そして、これら全てのシステムを安全に運用するためには、「サイバーセキュリティ」が最も重要な要素の一つとして位置づけられます。データの暗号化、アクセス制御、脆弱性管理など、多層的なセキュリティ対策が求められます。

IoT統合の市場背景には、いくつかの重要な要因があります。まず、IoTデバイスの爆発的な増加により、企業は膨大な量のデータを扱う必要に迫られています。しかし、これらのデータが個々のデバイスやシステムに分散しているだけでは、その真の価値を引き出すことはできません。そこで、データを統合し、全体像を把握することで、より高度な分析や意思決定が可能になるというニーズが高まっています。また、デジタルトランスフォーメーション(DX)の推進が多くの企業にとって喫緊の課題となる中で、IoT統合はDXを実現するための基盤技術として認識されています。異なる部門やシステム間のデータサイロを解消し、組織全体の連携を強化することで、新たなビジネスモデルの創出や競争優位性の確立を目指しています。さらに、異なるベンダーの製品やプロトコルが乱立する中で、相互運用性の確保が大きな課題となっており、これを解決するための統合ソリューションへの需要が高まっています。コスト削減、業務効率化、顧客体験の向上といった具体的なビジネスメリットが、IoT統合への投資を後押ししています。

将来の展望として、IoT統合はさらに進化し、より高度なインテリジェンスと自動化が組み込まれていくでしょう。AIと機械学習の進化により、統合プロセス自体がよりスマートになり、データのパターンを自律的に学習し、最適な統合方法を提案するようになる可能性があります。また、エッジとクラウドの連携はさらに密接になり、データ処理の分散化と最適化が進むことで、よりリアルタイムで堅牢なシステムが構築されるでしょう。デジタルツイン技術との融合も進み、物理空間のIoTデータと仮想空間のモデルが統合されることで、より精緻なシミュレーションや予測が可能になります。セキュリティとプライバシー保護は、統合が進むにつれてその重要性が一層増し、ブロックチェーン技術の活用など、より強固なセキュリティフレームワークが求められるようになるでしょう。さらに、業界標準の確立やオープンソース技術の普及により、統合の障壁が低減し、より多くの企業がIoT統合の恩恵を受けられるようになることが期待されます。持続可能性への意識の高まりとともに、エネルギー管理、廃棄物削減、資源の最適利用といった環境課題解決のためのIoT統合ソリューションも、今後ますます重要性を増していくと考えられます。IoT統合は、単なる技術的な課題解決に留まらず、社会全体のデジタルトランスフォーメーションを推進し、新たな価値と体験を創造する中核的な役割を担っていくことでしょう。