スマート水道メーター市場規模・シェア分析 – 成長動向と予測 (2026年~2031年)

スマート水道メーター市場レポートは、テクノロジー(自動検針および高度検針インフラストラクチャ)、アプリケーション(住宅用など)、メータータイプ(機械式/タービン式、超音波式、電磁式)、通信技術(無線周波数、LoRaWAN/その他のLPWANなど)、コンポーネント(ハードウェア、ソフトウェアおよび分析、サービス)、導入(新規設置および改修/交換)、および地域によってセグメント化されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

スマート水道メーター市場の概要

本レポートは、スマート水道メーター市場の規模、シェア、成長トレンド、および2026年から2031年までの予測について詳細に分析したものです。市場は、技術(自動検針、高度検針インフラ)、用途(住宅用、その他)、メータータイプ(機械式/タービン式、超音波式、電磁式)、通信技術(無線周波数、LoRaWAN/その他のLPWAN、その他)、コンポーネント(ハードウェア、ソフトウェアおよび分析、サービス)、導入形態(新規設置、改修/交換)、および地域によって区分されています。

市場規模と成長予測

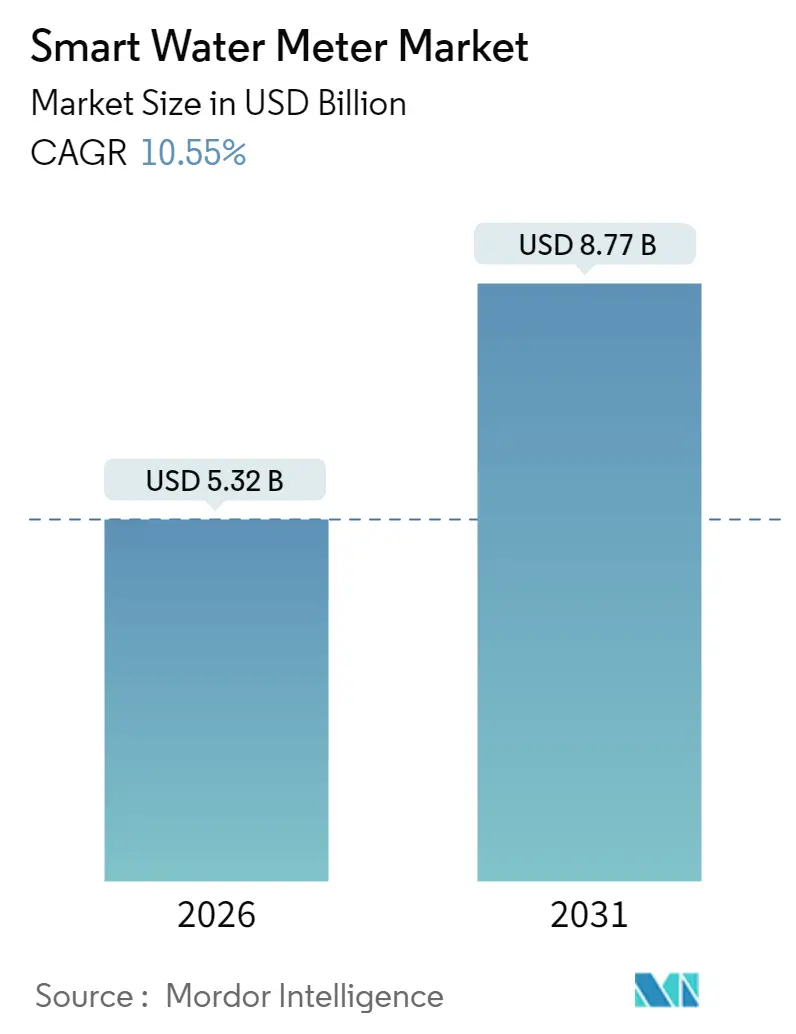

調査期間は2020年から2031年です。スマート水道メーター市場は、2025年に48.1億米ドルと評価され、2026年には53.2億米ドルに成長し、2031年までに87.7億米ドルに達すると予測されています。予測期間(2026年~2031年)における年平均成長率(CAGR)は10.55%です。アジア太平洋地域が最も急速に成長する市場であり、ヨーロッパが最大の市場となっています。市場の集中度は中程度です。

公益事業者は、機械式メーターからリアルタイム監視、自動請求、データ駆動型漏水検知を可能にする接続型デバイスへの移行を続けています。節水に関する規制要件、老朽化した配水資産の交換圧力、モノのインターネット(IoT)プラットフォームの拡大が相まって、あらゆる種類の公益事業者での導入が加速しています。ベンダー間の競争は、分析機能と双方向通信の統合に集中しつつ、総所有コストを有利に維持することにあります。ペイ・アズ・ユー・セーブ型などの融資オプションの拡大や、検証済みの水損失削減を奨励する性能ベースの規制が、先進国および新興国における需要をさらに強化しています。

主要な市場動向と洞察

市場を牽引する要因:

* 政府の支援的な規制: EUの飲料水指令やカリフォルニア州の節水規則など、政府による導入義務化や水効率基準が、公益事業者に高度な検針ソリューションへの移行を促しています。これにより、公益事業者はコスト回収メカニズムを確立し、投資リスクを低減できます。

* 水使用効率の向上ニーズ: 水不足地域では、接続型メーターが消費パターンを特定し、顧客にリアルタイムデータを提供することで行動変容を促します。産業施設や農業分野でも、20~30%の消費削減が報告されており、水生産やポンプ輸送にかかるエネルギー節約にも貢献しています。

* 無収水(NRW)損失の削減: スマートメーターは、隠れた漏水、盗水、メーター改ざんを検出し、無収水を10~15%削減するのに役立ちます。これにより、処理量やエネルギー使用量の削減にも繋がり、大規模導入の経済的根拠を強化します。

* スマートシティおよびIoTプラットフォームとの統合: 中国やシンガポールなどの都市デジタル化プログラムでは、水検針がエネルギーや交通管理を含む広範なIoTアーキテクチャに組み込まれています。NB-IoTやLoRaWANなどのLPWANプロトコルは、低コストでリアルタイムデータを提供し、エッジコンピューティングによる自動遮断機能も実現します。

* ペイ・アズ・ユー・セーブ型融資モデル: このような融資オプションの拡大が、需要をさらに強化しています。

* 干ばつによる節水義務: カリフォルニア、オーストラリアなどの地域における干ばつによる節水義務も、市場の成長を後押ししています。

市場の制約要因:

* 高額な初期費用とサイバーセキュリティリスク: AMIの全面導入にはエンドポイントあたり200~400米ドルかかり、サイバーセキュリティ対策にはさらに15~25%の費用がかかるため、特に開発途上国の小規模な公益事業者にとっては大きな負担となります。

* システム統合の複雑さ: 既存の請求システムや顧客情報プラットフォームとの統合が難しく、予算超過やベンダーロックインのリスクがあります。通信規格の不統一も相互運用性の課題を生んでいます。

* 公益事業におけるデータ分析人材の不足: 特に地方や開発途上地域で、データ分析スキルを持つ人材が不足しています。

* 超音波式ユニットのバッテリー寿命の限界: 極端な気候条件や遠隔地での導入において、バッテリー寿命が課題となることがあります。

セグメント分析

* 技術別: 2025年には自動検針(AMR)システムが市場シェアの57.10%を占めましたが、高度検針インフラ(AMI)は2031年までに11.55%のCAGRで拡大すると予測されています。AMIは、リアルタイムの漏水警報、遠隔遮断、時間帯別料金制度へのニーズと、セルラー、NB-IoT、LoRaWANモジュールのコスト低下により成長しています。

* 用途別: 住宅向け導入は、ヨーロッパや北米でのスマートメーター義務化により、2025年には市場規模の58.00%を占めました。一方、商業ビルは、施設管理ソフトウェアやグリーンビルディング認証、持続可能性報告の強化に牽引され、11.85%のCAGRで最も急速な成長を示しています。

* メータータイプ別: 機械式およびタービン式メーターは、成熟したサプライチェーンと低い取得価格により、2025年には市場シェアの53.20%を占めました。しかし、超音波式メーターは、低流量での精度向上、可動部品がないことによるメンテナンスの削減、バッテリー化学の改善により、年間11.95%で成長すると予測されています。

* 通信技術別: 独自の無線周波数(RF)ネットワークは、多くのAMRシステムで採用されており、2025年には48.50%の収益シェアを維持しました。しかし、セルラーNB-IoTおよびLTE-Mソリューションは、グローバルなカバレッジ、管理されたセキュリティ層、標準ベースのハードウェアにより、12.15%のCAGRを記録しています。LoRaWANは、信頼性の高いセルラーカバレッジが不足している低密度地域で勢いを増しています。

* コンポーネント別: ハードウェアは、メーター、アンテナ、設置キットを含み、2025年には市場規模の60.10%を占めました。一方、ソフトウェアおよび分析は、漏水警報、パーソナライズされたアラート、予測メンテナンスを通じてデータを収益化することで、2031年までに11.60%のCAGRで成長しています。AIアルゴリズムは、異常な消費を検出し、積極的な資産介入を推奨する重要な差別化要因となっています。

* 導入形態別: 改修プロジェクトは、OECD諸国における老朽化した機械式インフラの交換義務に牽引され、2025年には市場の63.40%を占めました。新規設置は、アジア太平洋地域や中東のグリーンフィールド開発でスマートインフラが最初から指定されることにより、年間11.35%で増加しています。

地域分析

* ヨーロッパ: 2025年には36.10%の収益シェアを占め、EU指令による水損失追跡と透明な請求の義務化、各国の導入ロードマップ、気候変動対策資金が市場を牽引しています。

* アジア太平洋: 2031年までに12.05%のCAGRで最も急速な拡大を遂げると予測されています。中国の広範なスマートシティパイロット、インドのJal Jeevan Mission、東南アジアの急速な都市化が市場を拡大させています。政府の助成金、多国間融資、官民パートナーシップが導入を加速させています。

* 北米: 老朽化したインフラの交換と州全体の節水義務に恩恵を受けています。カリフォルニア州の公益事業者は、一人当たりの使用制限を施行し、遠隔遮断機能を通じて山火事への耐性を支援するためにAMIを導入しています。

* ラテンアメリカ: ブラジルでのコンセッション入札が大きな機会を示しています。

* 中東およびアフリカ: 水不足への対処と盗水削減のためにスマートメーターを活用していますが、導入の進捗は資金調達と通信ネットワークの準備状況によって異なります。

競争環境

スマート水道メーター市場は中程度の断片化が進んでおり、Itron、Badger Meter、Xylem-Sensus、Arad Ltd.、Kamstrup A/Sなどの主要企業が、地域のメーカーやIoT専門企業と競合しています。主要企業は、ハードウェア、通信、クラウド分析の完全なスタックを提供し、公益事業者にとっての統合リスクを低減しています。最近の統合は、データ中心の提供への転換を示しており、AIアルゴリズムがメーターのテレメトリーを実用的なメンテナンスや顧客エンゲージメントの出力に変換する点が競争の焦点となっています。企業は、無収水の大幅な削減やピーク時の処理エネルギーの節約といったパイロットプロジェクトを通じて、価値実現までの時間を強調しています。部品の小型化やバッテリーの革新も差別化要因となっています。相互運用性認証や、ペイ・アズ・ユー・セーブ型などの融資支援も市場での地位を確立する上で重要です。

最近の業界動向

* 2025年9月:アリゾナ州サンルイス市が、5,000台の機械式メーターを超音波式AMIデバイスに交換する「NextGen Meter Project」を完了し、リアルタイムの顧客ポータルと漏水検知機能を提供開始しました。

* 2025年3月:Xylem Vueが「Water Technology Trends 2025」レポートを発表し、AIを活用した異常検知の重要性を強調しました。

* 2025年2月:インドのタンバラム市が、スマート監視機能を備えた1.50 MLDプラントの入札を行いました。

* 2025年1月:オハイオ州カヤホガフォールズ市が、水と電気を統合したAMIによる全市的な「NextGen Meter Project」を開始しました。

* 2024年11月:Itronがテネシー州で25,000台のメーターを超音波式スマートデバイスにアップグレードし、請求精度の向上により10%の収益増加を報告しました。

このレポートは、世界のスマート水道メーター市場に関する詳細な分析を提供しています。スマート水道メーターは、給水パイプラインやサブゾーンを通過する水の量を測定するデバイスであり、立方フィートやガロンなどの単位で計測されます。

市場は、技術(自動検針システム:AMR、高度検針インフラ:AMI)、用途(住宅、商業、産業、農業)、メータータイプ(機械式/タービン、超音波、電磁式)、通信技術(無線周波数、LoRaWAN/その他のLPWAN、セルラー、有線)、コンポーネント(ハードウェア、ソフトウェアと分析、サービス)、導入形態(新規設置、改修/交換)、および地域(北米、南米、欧州、アジア太平洋、中東およびアフリカ)といった多角的なセグメントにわたって詳細に調査されています。各セグメントの市場規模と予測は、米ドル建てで提供されています。

市場規模と成長予測に関して、スマート水道メーター市場は2026年に53.2億米ドルに達し、2031年まで年平均成長率10.55%で成長すると予測されています。

市場の主要な成長要因としては、政府による支援的な規制、水利用効率向上の必要性、無収水(NRW)損失の削減、スマートシティおよびIoTプラットフォームとの統合、Pay-as-you-save(PAYS)型資金調達モデルの普及、そして干ばつによる節水義務化などが挙げられます。これらの要因が、スマート水道メーターの導入を強力に推進しています。

一方で、市場の成長を抑制する要因も存在します。主なものとしては、高額な初期費用とサイバーセキュリティリスク、システム統合の複雑さ、水道事業におけるデータ分析人材の不足、および超音波メーターのバッテリー寿命の限界が挙げられます。特に、初期費用とサイバーセキュリティは、中小規模の水道事業者にとって大きな課題となっています。

技術セグメント別では、双方向通信の需要が高まっていることから、高度検針インフラ(AMI)が年率11.55%で最も急速に成長すると見込まれています。また、超音波メーターは、低流量での高い精度とメンテナンスコストの低減という利点から、水道事業者の請求精度向上とサービスコスト削減に貢献し、採用が進んでいます。

地域別では、アジア太平洋地域が年平均成長率12.05%で最も速い成長を遂げると予測されています。これは、中国におけるスマートシティへの投資や、インドにおける農村部への拡大プログラムが主な要因となっています。

本レポートでは、市場の概要、推進要因、阻害要因、業界のバリューチェーン分析、規制状況、技術的展望、ポーターのファイブフォース分析、スマートメーターのROI分析、プロトコルベンチマークと比較、LoRaWANの実装手順とユースケース、水道事業のデジタル化によるメリット、マクロ経済要因が市場に与える影響についても深く掘り下げています。

さらに、競争環境についても詳細に分析されており、市場集中度、戦略的動向、市場シェア分析、および主要企業のプロファイル(グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)が提供されています。

最後に、市場の機会と将来の展望、特に未開拓の分野や満たされていないニーズの評価も行われており、市場の全体像を包括的に把握できる内容となっています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 政府の支援的な規制

- 4.2.2 水利用効率の向上ニーズ

- 4.2.3 無収水(NRW)損失の削減

- 4.2.4 スマートシティとIoTプラットフォームの統合

- 4.2.5 節約に応じた支払い(Pay-as-you-save)融資モデル

- 4.2.6 干ばつによる節水義務

- 4.3 市場の阻害要因

- 4.3.1 高い初期費用とサイバーセキュリティリスク

- 4.3.2 システム統合の複雑さ

- 4.3.3 公益事業データ分析人材の不足

- 4.3.4 超音波ユニットのバッテリー寿命の制限

- 4.4 産業バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

- 4.8 スマートメーターのROI分析

- 4.9 プロトコルのベンチマークと比較

- 4.10 LoRaWANの実装手順とユースケース

- 4.11 公益事業のデジタル化の利点

- 4.12 マクロ経済要因が市場に与える影響

5. 市場規模と成長予測(数値)

- 5.1 テクノロジー別

- 5.1.1 自動検針 (AMR)

- 5.1.2 高度検針インフラ (AMI)

- 5.2 用途別

- 5.2.1 住宅用

- 5.2.2 商業用

- 5.2.3 産業用

- 5.2.4 農業用

- 5.3 メータータイプ別

- 5.3.1 機械式 / タービン式

- 5.3.2 超音波式

- 5.3.3 電磁式

- 5.4 通信技術別

- 5.4.1 無線周波数 (独自RF)

- 5.4.2 LoRaWAN / その他のLPWAN

- 5.4.3 セルラー (NB-IoT/LTE-M)

- 5.4.4 有線 (M-Bus/イーサネット)

- 5.5 コンポーネント別

- 5.5.1 ハードウェア

- 5.5.2 ソフトウェアと分析

- 5.5.3 サービス

- 5.6 導入別

- 5.6.1 新規設置

- 5.6.2 改修 / 交換

- 5.7 地域別

- 5.7.1 北米

- 5.7.1.1 米国

- 5.7.1.2 カナダ

- 5.7.1.3 メキシコ

- 5.7.2 南米

- 5.7.2.1 ブラジル

- 5.7.2.2 アルゼンチン

- 5.7.2.3 チリ

- 5.7.2.4 その他の南米

- 5.7.3 ヨーロッパ

- 5.7.3.1 ドイツ

- 5.7.3.2 イギリス

- 5.7.3.3 フランス

- 5.7.3.4 イタリア

- 5.7.3.5 スペイン

- 5.7.3.6 その他のヨーロッパ

- 5.7.4 アジア太平洋

- 5.7.4.1 中国

- 5.7.4.2 インド

- 5.7.4.3 日本

- 5.7.4.4 韓国

- 5.7.4.5 マレーシア

- 5.7.4.6 シンガポール

- 5.7.4.7 オーストラリア

- 5.7.4.8 その他のアジア太平洋

- 5.7.5 中東およびアフリカ

- 5.7.5.1 中東

- 5.7.5.1.1 アラブ首長国連邦

- 5.7.5.1.2 サウジアラビア

- 5.7.5.1.3 トルコ

- 5.7.5.1.4 その他の中東

- 5.7.5.2 アフリカ

- 5.7.5.2.1 南アフリカ

- 5.7.5.2.2 ナイジェリア

- 5.7.5.2.3 その他のアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Arad Ltd.

- 6.4.2 Badger Meter Inc.

- 6.4.3 Itron Inc.

- 6.4.4 Sensus USA Inc. (Xylem Inc.)

- 6.4.5 Kamstrup A/S

- 6.4.6 Diehl Stiftung and Co. KG

- 6.4.7 Zenner International GmbH and Co. KG

- 6.4.8 Landis+Gyr Group AG

- 6.4.9 Honeywell International Inc.

- 6.4.10 Neptune Technology Group Inc. (Roper)

- 6.4.11 Aclara Technologies LLC (Hubbell)

- 6.4.12 Apator SA

- 6.4.13 Axioma Metering

- 6.4.14 B Meters Srl

- 6.4.15 Datamatic Inc.

- 6.4.16 Maddalena S.p.A.

- 6.4.17 Suntront Tech Co., Ltd.

- 6.4.18 Mueller Systems LLC

- 6.4.19 Waviot

- 6.4.20 Watertech S.p.A. (Arad)

- 6.4.21 Jiangxi Sanchuan Water Meter Co. Ltd.

- 6.4.22 Ningbo Water Meter Co. Ltd.

- 6.4.23 BETAR Company

- 6.4.24 Integra Metering AG

- 6.4.25 IESLab Electronic Co. Ltd.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

スマート水道メーターは、従来の水道メーターに通信機能やデータ処理機能を付加し、水道使用量の自動検針やリアルタイムでのデータ送信を可能にした次世代型の水道メーターでございます。従来のメーターが人の手による目視検針を必要としたのに対し、スマート水道メーターは遠隔地から自動でデータを収集できる点が最大の特徴です。これにより、水道事業者の業務効率化、水資源の有効活用、そして消費者の利便性向上に大きく貢献することが期待されております。

スマート水道メーターには、その機能や通信方式によっていくつかの種類がございます。通信方式では、低消費電力で広範囲をカバーするLPWA(Low Power Wide Area)ネットワーク、例えばLoRaWAN、Sigfox、NB-IoTなどが主流となっております。これらは、電池駆動で長期間運用できるため、電源確保が難しい場所への設置に適しています。また、より高速なデータ通信が必要な場合や、既存の携帯電話網を活用したい場合には、LTE-Mや5Gといったセルラー通信が用いられることもございます。機能面では、単に流量を計測するだけでなく、漏水検知機能、逆流検知機能、水圧・水温センサーを内蔵し、より詳細な水使用状況を把握できる高機能なモデルも登場しております。設置場所によっても、一般家庭用、集合住宅用、産業・業務用など、それぞれ異なる要件に対応した製品が開発されております。

スマート水道メーターの用途は多岐にわたります。水道事業者にとっては、まず自動検針による人件費の削減と業務効率化が挙げられます。リアルタイムで収集されるデータは、配水量の最適化や需要予測に活用され、安定した給水体制の維持に貢献します。また、漏水や異常な水使用量を早期に検知することで、無収水(料金徴収できない水)の削減や、水道管の老朽化による破裂などの事故を未然に防ぐことが可能となります。これにより、インフラ維持管理コストの削減にも繋がります。消費者側にとってもメリットは大きく、自身の水使用量を「見える化」することで節水意識が高まり、水道料金の削減に繋がります。また、漏水が検知された際には早期に通知されるため、水損被害を最小限に抑えることができます。さらに、高齢者世帯などでは、一定期間水の使用がない場合に異常を検知し、見守りサービスとして活用することも可能です。

関連技術としては、まず通信技術が不可欠です。前述のLPWAやセルラー通信のほか、Wi-SUNなどの無線メッシュネットワーク技術も利用されることがあります。これらの通信技術によって、メーターから収集されたデータはクラウド上のIoTプラットフォームへと送られます。IoTプラットフォームでは、大量のデータを効率的に収集、蓄積、管理し、可視化する機能が提供されます。さらに、収集されたビッグデータを分析するために、AI(人工知能)や機械学習が活用されます。これにより、異常な水使用パターンを自動で検知したり、将来の需要を予測したりすることが可能になります。高精度な流量センサーや、水圧・水温を計測するセンサー技術も、スマート水道メーターの性能を支える重要な要素です。また、データの送受信や管理においては、サイバー攻撃などから情報を保護するための高度なセキュリティ技術も不可欠でございます。地理情報システム(GIS)と連携することで、メーターの設置場所や配管情報と水使用データを紐付け、より詳細な分析や管理を行うこともできます。

市場背景としましては、世界的に水道インフラの老朽化が進み、無収水問題が深刻化していることが、スマート水道メーター導入の大きな推進要因となっております。特に日本では、人口減少と高齢化による検針員不足が顕著であり、業務効率化が喫緊の課題でございます。また、気候変動による水資源の枯渇リスクの高まりから、節水意識の向上と水資源の効率的な管理が求められております。政府や自治体も、スマートシティ構想や水道事業の広域化・DX推進の一環として、スマート水道メーターの導入を積極的に支援する動きが見られます。一方で、導入には初期コストが高いこと、既存の水道インフラとの互換性やシステム連携の課題、そして収集されたデータのセキュリティ確保やプライバシー保護といった課題も存在します。しかし、これらの課題を克服し、長期的な視点でのコスト削減効果や社会貢献度を考慮すると、導入のメリットは大きいと認識され、日本国内でも実証実験から本格導入へと移行する自治体が増加傾向にございます。

将来展望としましては、スマート水道メーターの普及は今後さらに加速すると見込まれております。技術の進化と量産効果により、導入コストは徐々に低減し、より多くの地域や家庭で利用されるようになるでしょう。機能面では、AIによる分析能力がさらに高度化し、個々の家庭や事業所の水使用パターンを詳細に解析し、パーソナライズされた節水アドバイスや、潜在的な漏水リスクをより早期に予測するサービスが提供されるようになるでしょう。また、スマート水道メーターは、電力、ガス、交通など他のスマートインフラとの連携を深め、都市全体のエネルギー管理や災害対策、環境負荷低減に貢献するスマートシティの中核的な要素となることが期待されます。水資源の持続可能な管理というグローバルな課題に対し、スマート水道メーターが収集するデータは、より効果的な政策立案や国際協力の基盤となる可能性も秘めております。セキュリティ対策も一層強化され、安心して利用できる社会インフラとしての地位を確立していくことでしょう。