耐油紙包装市場規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

耐油紙包装市場レポートは、製品タイプ(漂白耐油紙、天然/未漂白耐油紙、シリコーン加工剥離紙、クイロン/フッ素加工紙)、用途(ベーカリー・製菓、QSRおよびテイクアウト食品、乳製品・油脂、食肉・家禽・魚介類、産業用およびその他の非食品)、および地域によって分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

耐油紙包装市場の概要

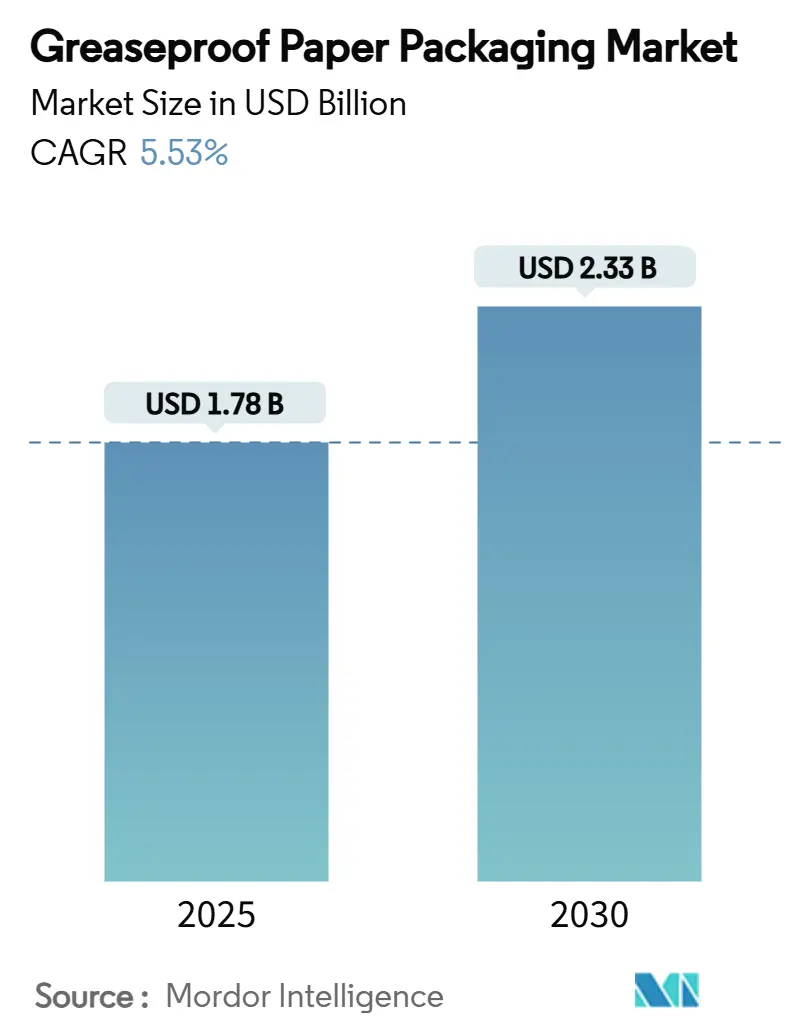

耐油紙包装市場は、2025年には17.8億米ドル、2030年には23.3億米ドルに達すると予測されており、この期間の年平均成長率(CAGR)は5.53%です。市場は中程度の集中度を示し、アジア太平洋地域が最大の市場であり、最も急速に成長している地域でもあります。主要企業には、Nordic Paper Holding AB、Metsä Group、Mondi Group、delfortgroup AG、Ahlstrom Holdingなどが挙げられます。

市場分析

モルドール・インテリジェンスの分析によると、耐油紙包装市場は、PFAS(有機フッ素化合物)フリーのバリア紙への強い代替需要、クイックサービスレストラン(QSR)の販売量急増、およびEコマース包装のニーズにより、安定した中程度の成長経路を辿っています。ナノセルロース、キトサン、その他のバイオベースコーティングを早期に規模拡大するメーカーは、規制リスクを低減しつつ価格プレミアムを獲得しています。垂直統合型企業は、認証された木材パルプ契約を確保することで原材料価格の変動を抑制する一方、自社繊維を持たない加工業者は短期的な調達に依存し、より広範なコスト変動を吸収しています。地域ごとの成長差は顕著で、アジア太平洋地域は店舗拡大とアプリベースの食品配達注文が最大の絶対量増加を支え、北米とヨーロッパはPFAS規制への迅速な対応とリサイクル性の向上に注力しています。既存の欧州企業とコスト重視のアジアのサプライヤーがヤンキードライヤーラインの改修と未漂白基材の展開を競い合う中、競争は激化しています。

主要なレポートのポイントとして、製品タイプ別では漂白グレードが2024年に耐油紙包装市場シェアの45.67%を占めました。用途別では、QSRおよびテイクアウトセグメントが2025年から2030年にかけて10.80%のCAGRで成長すると予測されています。地域別では、アジア太平洋地域が2024年に耐油紙包装市場シェアの36.75%を占めました。

市場トレンドと成長要因として、持続可能な包装ソリューションへの需要の高まり、PFAS(有機フッ素化合物)規制の強化、そして食品デリバリーサービスの拡大が挙げられます。消費者の環境意識の高まりは、生分解性およびリサイクル可能な耐油紙包装への移行を加速させています。特に、欧米諸国におけるPFASの使用禁止や制限は、メーカーに代替素材やコーティング技術の開発を促し、バイオベースのバリアコーティング(例:PLA、PVA、キトサン)の採用を後押ししています。さらに、オンライン食品注文とデリバリープラットフォームの普及は、QSR(クイックサービスレストラン)およびテイクアウトセグメントにおける耐油紙包装の需要を大幅に押し上げています。これらの要因が複合的に作用し、市場全体の成長を牽引しています。

このレポートは、耐油紙包装市場に関する詳細な分析を提供しています。市場の現状、将来予測、主要な推進要因、阻害要因、地域別および用途別の動向、競争環境などを包括的に調査しています。

市場規模と成長予測

耐油紙包装市場は、2025年には17.8億米ドルの規模に達し、2030年までには23.3億米ドルに成長すると予測されています。

市場の推進要因

市場成長の主要な推進要因としては、まずPFAS(有機フッ素化合物)を含まない食品接触紙への需要が急増している点が挙げられます。米国および欧州連合における規制強化によりPFASの使用が禁止され、食品サービス業界全体で代替バリア技術への移行が進んでおり、これが適合する耐油紙の新たな需要を生み出しています。

次に、アジアの新興市場におけるQSR(クイックサービスレストラン)のテイクアウト形式の成長が挙げられます。デリバリープラットフォームやコンビニエンスダイニングの普及に伴い、QSRおよびテイクアウト包装は最も急速に拡大している用途セグメントであり、年間平均成長率(CAGR)10.80%を記録しています。

さらに、Eコマースの拡大に伴い、プラスチック製の緩衝材から紙製への転換が進んでいることや、2026年に施行されるEUの「使い捨てプラスチック」規制の強化も市場を後押ししています。商業ベーカリーにおけるシリコーンフリーライナーの標準化、電子レンジ対応およびデュアルオーブン対応の紙製トレイの急速な普及も、市場の成長に貢献しています。

市場の阻害要因

一方で、市場の成長を阻害する要因も存在します。漂白された針葉樹パルプの価格変動は、生産コストを上昇させ、特に長期的な繊維契約や垂直統合を持たない加工業者にとって利益率を圧迫しています。また、改良されたヤンキーシリンダー機の設備投資の高さも課題です。PFASの代替品への移行は、バリア性能のギャップを引き起こす可能性があり、技術的な課題となっています。アジアの加工業者の多くがFSSC 22000のような国際的な食品安全認証を欠いていることも、市場の断片化と品質管理の課題を示しています。

市場のセグメンテーション

本レポートでは、市場を製品タイプ別(漂白耐油紙、天然/未漂白耐油紙、シリコーンコーティング剥離紙、クィロン/フッ素コーティング紙)、用途別(ベーカリー・菓子、QSR・テイクアウト食品、乳製品・油脂、肉・鶏肉・魚介類、工業用・その他非食品)、および地域別(北米、南米、欧州、アジア太平洋、中東・アフリカ)に詳細に分析しています。

特にアジア太平洋地域は、2024年に36.75%の収益シェアを占め、市場を牽引しており、2030年まで年間平均成長率8.50%で最も急速に成長する地域と予測されています。

競争環境

競争環境については、市場集中度、戦略的動向、市場シェア分析が行われています。Nordic Paper Holding AB、Ahlstrom Holding、Mondi Group、Huhtamaki Oyj、Asia Pulp & Paper (APP)など、主要なグローバル企業および地域企業のプロファイルが提供されており、各社の概要、主要セグメント、財務情報、戦略的情報、製品・サービス、最近の動向などが網羅されています。

市場機会と将来展望

レポートでは、市場の機会と将来の展望についても言及しており、未開拓の分野や満たされていないニーズの評価を通じて、今後の成長可能性を探っています。

全体として、耐油紙包装市場は、環境規制の強化と消費者の利便性志向の高まりを背景に、今後も堅調な成長が期待される市場であると言えます。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 PFASフリー食品接触紙の需要急増

- 4.2.2 新興アジアにおけるQSRテイクアウト形式の成長

- 4.2.3 プラスチック製緩衝材を紙に置き換えるEコマースへの移行

- 4.2.4 2026年にEUの「使い捨てプラスチック」規制が強化

- 4.2.5 商業ベーカリーにおけるシリコーンフリーライナーの標準化

- 4.2.6 電子レンジ対応、両面オーブン対応紙トレイの急速な普及

- 4.3 市場の阻害要因

- 4.3.1 漂白針葉樹パルプの価格変動

- 4.3.2 アップグレードされたヤンキーシリンダー機の資本集約度

- 4.3.3 PFAS代替によるバリア性能のギャップ

- 4.3.4 グローバルFSSC 22000を持たない断片化されたアジアのコンバーター

- 4.4 産業バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 新規参入の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

- 5.1 製品タイプ別

- 5.1.1 漂白耐油紙

- 5.1.2 天然/未漂白耐油紙

- 5.1.3 シリコーンコーティング剥離紙

- 5.1.4 クイロン/フッ素コーティング紙

- 5.2 用途別

- 5.2.1 ベーカリーおよび菓子

- 5.2.2 QSR(クイックサービスレストラン)およびテイクアウト食品

- 5.2.3 乳製品および脂肪(バター、チーズ)

- 5.2.4 肉、鶏肉、魚介類

- 5.2.5 産業用およびその他の非食品

- 5.3 地域別

- 5.3.1 北米

- 5.3.1.1 米国

- 5.3.1.2 カナダ

- 5.3.1.3 メキシコ

- 5.3.2 南米

- 5.3.2.1 ブラジル

- 5.3.2.2 アルゼンチン

- 5.3.2.3 その他の南米諸国

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 イギリス

- 5.3.3.3 フランス

- 5.3.3.4 イタリア

- 5.3.3.5 スペイン

- 5.3.3.6 ロシア

- 5.3.3.7 その他のヨーロッパ諸国

- 5.3.4 アジア太平洋

- 5.3.4.1 中国

- 5.3.4.2 日本

- 5.3.4.3 インド

- 5.3.4.4 韓国

- 5.3.4.5 オーストラリア

- 5.3.4.6 その他のアジア太平洋諸国

- 5.3.5 中東およびアフリカ

- 5.3.5.1 中東

- 5.3.5.1.1 サウジアラビア

- 5.3.5.1.2 アラブ首長国連邦

- 5.3.5.1.3 トルコ

- 5.3.5.1.4 その他の中東諸国

- 5.3.5.2 アフリカ

- 5.3.5.2.1 南アフリカ

- 5.3.5.2.2 ナイジェリア

- 5.3.5.2.3 その他のアフリカ諸国

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Nordic Paper Holding AB

- 6.4.2 Ahlstrom Holding

- 6.4.3 Metsa Group

- 6.4.4 Mondi Group

- 6.4.5 delfortgroup AG

- 6.4.6 KRPA Paper, a.s.

- 6.4.7 Billerud Aktiebolag (publ)

- 6.4.8 SWM (Mativ Holdings, Inc.)

- 6.4.9 Huhtamaki Oyj

- 6.4.10 Asia Pulp & Paper (APP)

- 6.4.11 Guangzhou Jieshen Paper Co., Ltd

- 6.4.12 Hangzhou Guanglian Complex Paper Co., Ltd.

- 6.4.13 Shandong Yuteng Industrial Product Co., Ltd

- 6.4.14 Cheever Specialty Paper & Film

- 6.4.15 Vegware

- 6.4.16 Novolex

- 6.4.17 GM Packaging Ltd.

- 6.4.18 Kite Packaging

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

耐油紙包装は、油分や水分が浸透するのを防ぐ特性を持つ紙を用いた包装形態を指します。内容物の油分が包装材に染み出すことを防ぎ、製品の品質保持、衛生性の確保、そして包装材自体の外観維持に貢献します。主に食品分野で広く利用されていますが、工業製品の包装にもその用途を広げています。紙本来の持つ環境負荷の低さや生分解性といった利点を活かしつつ、特殊な加工を施すことで耐油性を付与した、機能性と環境配慮を両立させた包装ソリューションとして注目されています。

耐油紙包装に使用される耐油紙にはいくつかの種類があります。一つは、グラシン紙に代表される、紙繊維を高度に叩解し、紙の密度を極限まで高めることで油の浸透経路を物理的に遮断するタイプです。半透明で、ドーナツやパンの包装によく見られます。次に、紙基材の片面または両面にポリエチレン(PE)、ポリプロピレン(PP)、PETなどの樹脂をラミネートするタイプがあります。これにより、高い耐油性、耐水性、さらにはヒートシール性も付与され、液体を含む食品や冷凍食品の包装に適しています。また、紙基材に耐油性のあるコーティング剤を塗布するタイプも一般的です。かつてはフッ素系コーティングが主流でしたが、環境負荷への懸念から、近年では水溶性樹脂系やバイオマス由来のコーティング剤への転換が進んでいます。その他、パラフィンワックスなどを塗布・含浸させたワックス加工紙も、耐油性、耐水性、防湿性を兼ね備えています。これらの耐油紙は、シート状の包み紙、袋状の包装、箱の内側、カップ状の容器など、様々な形態に加工されて使用されます。

耐油紙包装の用途は多岐にわたります。食品分野では、パン、ドーナツ、ケーキ、クッキーなどの菓子類、フライドチキン、コロッケ、天ぷらといった揚げ物、ハムやソーセージなどの肉製品、バターやチーズなどの乳製品、さらには冷凍食品やレトルト食品の一部、ペットフードの包装に利用されています。ファストフード店では、ハンバーガーやフライドポテトの包み紙、トレーマットとしても不可欠な存在です。油分が染み出すのを防ぐことで、消費者が手を汚さずに食品を扱える利便性を提供し、食品の鮮度や風味を保つ役割も果たします。工業分野では、機械部品や金属部品の防錆・防油包装として、グリースやオイルが付着した部品を保護するために使用されることがあります。また、電子部品や化粧品、医薬品の一部にも適用されることがあります。

耐油紙包装を支える関連技術は、多岐にわたります。耐油性を付与する技術としては、グラシン紙のように繊維を細かく叩解し、紙の密度を上げて油の浸透経路を物理的に遮断する方法があります。また、コーティング技術では、フッ素系、シリコーン系、水溶性樹脂系(デンプン、セルロース誘導体、PVAなど)、そしてPLAやPBSといった生分解性プラスチックなどのバイオマス由来のコーティング剤が開発・利用されています。ラミネート技術では、押出ラミネートやドライラミネートといった手法で、紙と樹脂を積層し、耐油性だけでなく、耐水性、ガスバリア性、ヒートシール性などの多機能を付与します。これらの素材は、印刷技術によって内容物の表示やブランドイメージを向上させ、製袋技術によって様々な形状の袋に加工され、ヒートシール技術によって密閉性を高め、内容物の鮮度を保持します。製品の品質を保証するためには、耐油度試験(KIT法、TAPPI法など)や耐水度試験、引張強度や破裂強度などの物理特性試験といった評価技術も不可欠です。

市場背景としては、近年、環境意識の高まりが耐油紙包装の需要を大きく牽引しています。プラスチックごみ問題や海洋汚染への懸念から、プラスチック代替としての紙包装への注目が高まっており、特にテイクアウトやデリバリー需要の増加に伴い、環境に配慮した包装材へのニーズが顕著です。また、食品安全・衛生への要求は常に高く、食品の品質保持、異物混入防止、鮮度維持の重要性が増しています。一方で、フッ素化合物(PFAS)に対する法規制の強化は、フッ素系耐油紙からの代替素材へのシフトを加速させています。環境配慮型素材は、従来の素材と比較してコストが高くなる傾向があるため、機能性とコストのバランスをいかに取るかが課題となっています。原材料価格の変動やサプライチェーンの安定性も、市場に影響を与える要因です。

将来展望として、耐油紙包装はさらなる進化を遂げると予想されます。最も重要な方向性の一つは、環境配慮型素材へのシフトの加速です。フッ素フリー耐油紙の開発・普及は喫緊の課題であり、生分解性やコンポスト可能な耐油紙、リサイクル可能な耐油紙の技術確立が強く求められています。バイオマス由来のコーティング剤やラミネート材の活用も一層進むでしょう。また、多機能化・高機能化も重要なテーマです。耐油性だけでなく、酸素や水蒸気に対するバリア性の向上、抗菌・抗ウイルス機能の付与、さらには鮮度インジケーターなどのスマートパッケージング技術との融合も期待されます。これらの環境配慮型素材や高機能素材の普及には、生産効率の向上とコストダウンが不可欠であり、量産技術の確立とコスト競争力の向上が求められます。将来的には、現在プラスチックが主流の分野への紙包装の適用拡大も視野に入っています。消費者への環境配慮型包装のメリットや適切な廃棄方法に関する啓発も、持続可能な社会の実現に向けて重要な役割を果たすでしょう。