医療用トライコーダー市場規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

医療用トライコーダーデバイス市場は、タイプ(USBカメラ、光ファイバーカメラ、ワイヤレス、コード付き、その他)、アプリケーション(診断および監視)、エンドユーザー(病院、診療所、その他)、および地域(北米、ヨーロッパ、アジア太平洋、中東およびアフリカ、南米)によってセグメント化されています。本レポートは、上記セグメントの価値(百万米ドル)を提供します。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

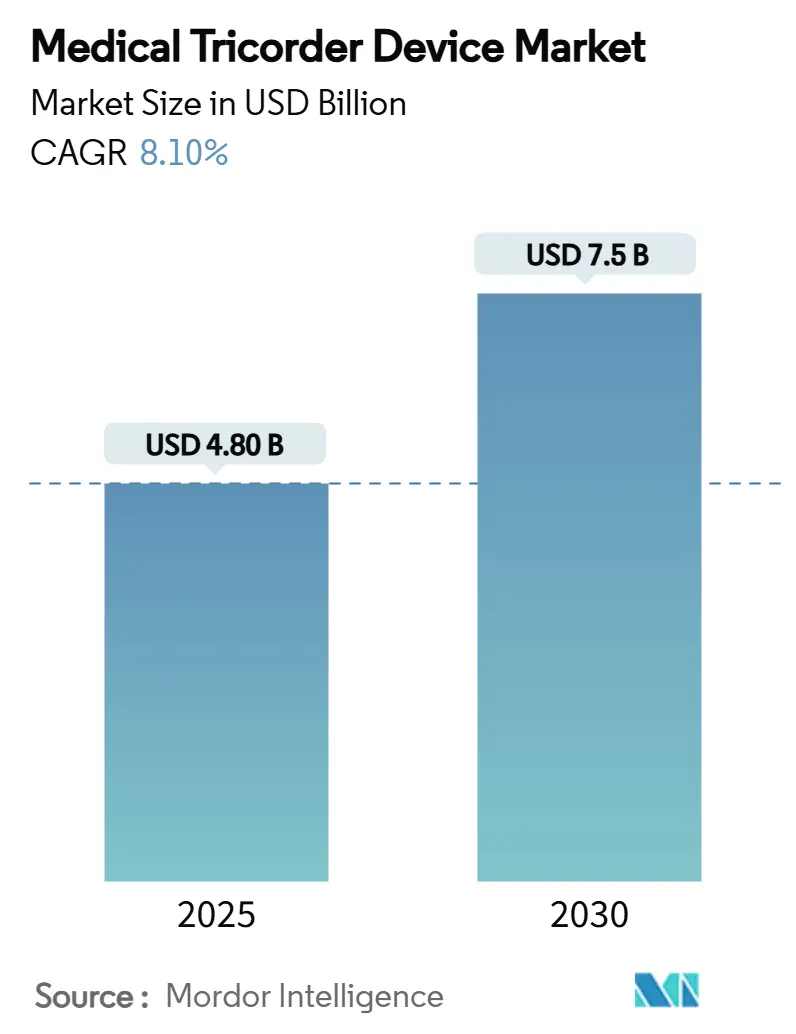

医療用トライコーダーデバイス市場は、2025年には48億米ドル、2030年には75億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は8.1%で拡大すると見込まれています。AI対応診断の普及、慢性疾患の着実な発生率、分散型ケアへの継続的な推進が、この技術をポイントオブケア(POC)イノベーションの要として位置づけています。一方で、接続型医療機器の約半分に影響を与える半導体不足は、サプライチェーンの脆弱性を浮き彫りにし、回復力のある調達戦略の必要性を示しています。収益面ではハードウェアが依然として優位ですが、ソフトウェアの成長加速は、センサーだけでなくアルゴリズムが性能を決定するインテリジェンス駆動型プラットフォームへの構造的な転換を示唆しています。地域別では、成熟した償還制度と規制の明確さにより北米が市場をリードしていますが、アジア太平洋地域の8.1%という急速な成長は、中国などの経済圏がデバイス承認を合理化するにつれて、次の拡大フロンティアとなることを示唆しています。

主要なレポートのポイント

* コンポーネント別: 2024年にはハードウェアが収益シェアの62.9%を占めましたが、ソフトウェアは2030年までに9.8%のCAGRで成長しています。

* テクノロジー別: 2024年にはバイタルサインモニタリングが医療用トライコーダー市場シェアの48.5%を占めましたが、ラボオンチップソリューションは2030年までに11.3%のCAGRで拡大すると予測されています。

* アプリケーション別: 2024年には診断が医療用トライコーダー市場規模の52.1%を占めましたが、スクリーニングと早期発見は10.0%のCAGRで成長すると予測されています。

* エンドユーザー別: 2024年には病院が収益シェアの41.7%を占めましたが、在宅医療は8.9%の最速CAGRを示しています。

* 地域別: 2024年には北米が収益シェアの38.3%を占めましたが、アジア太平洋地域は8.1%の最も高い地域CAGRを記録しています。

世界の医療用トライコーダーデバイス市場のトレンドと洞察

市場の推進要因

* 技術の小型化とセンサーフュージョン: ナノ流体センサーの進歩により、生体分子検出感度が10倍向上し、ラボグレードの性能がハンドヘルドデバイスにもたらされています。カーボンナノチューブBioFETアレイと局所アンプの組み合わせは、診断特異性を向上させ、消費電力を削減するラベルフリーアッセイを提供し、携帯性を高めています。金ナノ電極は、外部ポンプを不要にしつつ、正確な分析物制御を維持する自己駆動型マイクロ流体フローを可能にしています。これらの革新は、機器の小型化、サンプル量の削減、マルチモーダルデータフュージョンを可能にし、単一センサーツールの限界を超えた診断精度を実現しています。

* 慢性疾患の有病率上昇: 糖尿病、心血管疾患、呼吸器疾患は、世界の医療システムに負担をかけ続けており、継続的で非侵襲的な診断の需要を強めています。ポイントオブケア心臓トロポニンアッセイは、集中型ラボと比較して100%の感度と優れた特異性を達成し、治療開始を加速しています。近赤外分光プラットフォームは、指先穿刺法と比較して3%以内の血糖測定精度を示し、糖尿病患者の主な採用障壁の一つを取り除いています。リモートモニタリングプログラムの経済分析では、緊急および入院利用の削減により、メンバーあたり年間平均2,200米ドルの節約が示されています。

* 分散型ヘルスケアと在宅診断への推進: パンデミック後、リモートケアモデルは勢いを増し、メディケアの償還額は2019年の680万米ドルから2023年には1億9450万米ドルへと急増しました。病院代替ケアのパイロットプログラムは、主要な消費者技術企業よりも高い患者満足度を記録しています。AIを組み込んだハンドヘルドデバイスはリアルタイムのガイダンスを提供し、ユーザーが自己トリアージを行い、即座にフィードバックを得ることを可能にし、臨床上のボトルネックを緩和しています。

* 政府の資金提供とPOCプログラム: 英国のTRICORDERプログラムは、100の一般診療所を対象とし、スケーラブルな展開と実世界での成果向上を実証しています。NASAの宇宙旅行用自律診断キットに関する研究は、コンポーネントの堅牢化を加速させ、後に消費者向けヘルスケアに移行しています。2025年に発表されたFDAのドラフトガイダンスは、AI対応デバイスのライフサイクル要件を明確にし、提出反復を短縮し、投資魅力を高めています。

* 宇宙・防衛R&Dのヘルスケアへの波及: 米国、EU、中国、インドの防衛部門における研究開発は、医療技術の進歩に貢献しています。

* リモート臨床試験の採用: 規制に依存する地域を中心に、世界的にリモート臨床試験の採用が進んでいます。

市場の抑制要因

* 複数の管轄区域にわたる厳格なデバイス規制: 承認経路の相違は、市場投入速度に影響を与えています。EU医療機器規制(MDR)はエビデンス基準を引き上げ、FDAの人員削減は審査期間を延長し、世界的な発売期間を最大2年延長しています。規制の調和が限定的であるため、企業は各地域で個別の臨床研究に資金を提供せざるを得ず、コンプライアンスコストを膨らませ、小規模な新規参入者を阻害しています。

* データプライバシーとサイバーセキュリティの懸念: 接続型診断機器は、報告された脆弱性が59%急増しており、FDAはすべての市販前申請において正式なサイバーセキュリティ計画を要求しています。GDPRとHIPAAの施行は、高度な暗号化と監査プロセスを義務付けていますが、承認されたAIデバイスのわずか22.1%しか人口統計学的公平性データを公開しておらず、潜在的なアルゴリズムバイアスに対する監視が高まっています。患者の信頼を保護するためには、継続的なパッチ適用、モニタリング、および継続的なコストが不可欠です。

* バイオセンシングチップのサプライチェーン制約: グローバルなチップ不足は、特にアジア太平洋地域の製造に集中しており、生産を圧迫しています。

* 臨床医の責任と診断精度への懐疑: 北米とEUを中心に、専門的責任と診断精度に対する懐疑的な見方が存在します。

セグメント分析

* コンポーネント別: ハードウェアの優位性とソフトウェアの変革

2024年にはハードウェアが62.9%の収益シェアを占め、統合されたセンサーアレイとマイクロ流体構造を通じて医療用トライコーダー市場を支えています。しかし、アルゴリズムの更新が物理的な再設計サイクルを上回るにつれて、ソフトウェアの収益は年間9.8%で成長しています。適応型AIモデルの規制承認と、2024年にFDAがソフトウェア駆動型デバイスに107件の承認を与えたことは、コードベースの差別化への移行を加速させています。ソフトウェアの台頭は、医療用トライコーダー市場規模の再均衡を示唆しており、発売後のアルゴリズムの改良により、新しいハードウェアなしで感度が向上しています。計画変更管理ポリシーにより、企業は検証済みの更新を数日でアップロードでき、競争優位性を維持できます。サービスは、クラウド配信型診断を通じて、導入された機器群のコンプライアンスと校正を維持し、ダウンタイムを未然に防ぐことで、価値の組み合わせを完成させています。

* テクノロジー別: ラボオンチップの革新がバイタルサインモニタリングのリーダーシップに挑戦

バイタルサイン機器は、数十年前からのセンサーの成熟度を享受してきたが、ラボオンチップ技術の革新が、より広範なバイオマーカー分析と迅速な診断を可能にし、その優位性を揺るがしている。ラボオンチップデバイスは、微量の血液や唾液から複数の生体分子を同時に検出し、リアルタイムで詳細な健康情報を提供できるため、従来のバイタルサインモニタリングだけでは得られない洞察をもたらす。この技術は、特に早期疾患検出や個別化医療の分野で大きな可能性を秘めており、将来的にはバイタルサインモニタリング市場の主要なセグメントとなることが予想される。

* エンドユーザー別: 消費者向けデバイスが遠隔医療と予防医療を推進

病院や診療所は依然として医療用トライコーダーの主要なエンドユーザーであるが、消費者向けデバイスの市場シェアが急速に拡大している。これは、健康意識の高まり、ウェアラブル技術の普及、そして遠隔医療サービスの需要増加に起因する。消費者は、自宅で自身の健康状態をモニタリングし、異常があれば早期に医療機関に相談できるデバイスを求めている。これにより、予防医療へのシフトが加速し、慢性疾患の管理や健康維持における個人の役割が強化されている。政府や保険会社も、医療費削減と国民の健康増進のために、消費者向けデバイスの利用を奨励する政策を打ち出している。

* 地域別: 北米が市場をリードし、アジア太平洋地域が急速に成長

北米は、高度な医療インフラ、技術革新への積極的な投資、そして有利な規制環境により、医療用トライコーダー市場を牽引している。特に米国では、主要な医療機器メーカーやスタートアップ企業が集中しており、研究開発活動が活発である。しかし、アジア太平洋地域は、膨大な人口、医療アクセスの改善への取り組み、そして可処分所得の増加により、最も急速に成長している市場として注目されている。中国、インド、日本などの国々では、政府がデジタルヘルスケアと遠隔医療の導入を推進しており、これが市場拡大の大きな原動力となっている。欧州も、高齢化社会の進展と慢性疾患の増加により、医療用トライコーダーの需要が高まっている。

本レポートは、医療用トライコーダーデバイス市場の詳細な分析を提供しています。医療用トライコーダーは、自己診断や生理学的バイタルサイン(血流、体温、心拍数、血圧など)のモニタリングを短時間で容易に行える、手持ち式のポータブルスキャンデバイスと定義されています。患者の健康因子を分析して診断し、その情報を世界中の医療従事者に送信することが可能です。レポートでは、デバイスの種類、用途、エンドユーザー、地域別に市場をセグメント化し、各セグメントの市場価値(USD百万)を提示しています。

市場の動向としては、いくつかの主要な推進要因と抑制要因が特定されています。

推進要因には、技術の小型化とセンサーフュージョン、慢性疾患の有病率増加、分散型ヘルスケアと在宅診断への移行、政府による資金提供、宇宙・防衛研究開発のヘルスケア分野への波及、遠隔臨床試験の採用が挙げられます。

一方、抑制要因としては、複数の管轄区域にわたる厳格なデバイス規制、データプライバシーとサイバーセキュリティに関する懸念、バイオセンシングチップのサプライチェーン制約、臨床医の責任問題と診断精度に対する懐疑的な見方があります。

市場規模と成長予測に関して、医療用トライコーダー市場は2025年に48億米ドルの価値があり、2030年までに75億米ドルに成長すると予測されています。

最も急速に成長しているコンポーネントセグメントはソフトウェアであり、AIアルゴリズムが診断精度に不可欠であるため、年平均成長率(CAGR)9.8%で拡大しています。

地域別では、アジア太平洋地域が最も魅力的な成長地域と見なされており、合理化された規制改革、医療アクセスの拡大、2030年までに2250億米ドルに達すると予測されるメドテック支出が、8.1%のCAGRを牽引しています。

半導体不足は市場ダイナミクスに影響を与え、医療機器プロジェクトの80%が最大12ヶ月遅延しており、サプライチェーンの回復力が主要な競争差別化要因となっています。

アプリケーション分野では、予防医療モデルが政策および支払い者の支持を得ていることから、「スクリーニングと早期発見」が2030年までに10.0%のCAGRで他の分野を上回ると予測されています。

本レポートは、市場をコンポーネント(ハードウェア、ソフトウェア、サービス)、技術(バイタルサインモニタリング、イメージング、ラボオンチップ/バイオセンシングなど)、用途(診断、モニタリング、スクリーニングと早期発見)、エンドユーザー(病院、診療所、在宅医療、軍事・防衛など)、および地域(北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米)別に詳細に分析しています。

競争環境については、市場集中度、市場シェア分析に加え、QuantuMDx Group Ltd.、Cloud DX、Apple Inc.、Omron Healthcare Inc.などを含む主要24社の企業プロファイルが提供されており、事業概要、財務情報、製品と戦略、最近の動向が網羅されています。

また、市場の機会と将来の展望として、未開拓分野と満たされていないニーズの評価も行われています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 技術の小型化とセンサーフュージョン

- 4.2.2 慢性疾患の有病率の増加

- 4.2.3 分散型ヘルスケアと在宅診断の推進

- 4.2.4 政府資金とパイロットPOCプログラム

- 4.2.5 宇宙・防衛R&Dのヘルスケアへの波及

- 4.2.6 リモート臨床試験の採用

- 4.3 市場の制約

- 4.3.1 厳格な複数管轄区域のデバイス規制

- 4.3.2 データプライバシーとサイバーセキュリティの懸念

- 4.3.3 バイオセンシングチップのサプライチェーンの制約

- 4.3.4 臨床医の責任と診断精度の懐疑論

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターのファイブフォース分析

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 コンポーネント別

- 5.1.1 ハードウェア

- 5.1.2 ソフトウェア

- 5.1.3 サービス

- 5.2 テクノロジー別

- 5.2.1 バイタルサインモニタリング・トライコーダー

- 5.2.2 イメージング・トライコーダー

- 5.2.3 ラボオンチップ/バイオセンシング・トライコーダー

- 5.2.4 マルチモーダル/ハイブリッド

- 5.3 アプリケーション別

- 5.3.1 診断

- 5.3.2 モニタリング

- 5.3.3 スクリーニング&早期発見

- 5.4 エンドユーザー別

- 5.4.1 病院

- 5.4.2 クリニック

- 5.4.3 在宅医療

- 5.4.4 軍事&防衛

- 5.4.5 その他

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東&アフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東&アフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)

- 6.3.1 QuantuMDx Group Ltd.

- 6.3.2 Cloud DX

- 6.3.3 Basil Leaf Technologies, LLC

- 6.3.4 Medipense Inc.

- 6.3.5 Aidar Health Inc.

- 6.3.6 SensoDX II LLC

- 6.3.7 Accurable Ltd.

- 6.3.8 Caretaker Medical, LLC

- 6.3.9 Chronisense Medical Ltd.

- 6.3.10 Cardiomo Inc.

- 6.3.11 VitalConnect Inc.

- 6.3.12 Avidhrt Inc.

- 6.3.13 Creative Medical (Creative Industry Co., Ltd.)

- 6.3.14 TytoCare Ltd.

- 6.3.15 MedWand Solutions Inc.

- 6.3.16 Healthy.io Ltd.

- 6.3.17 Scanwell Health Inc.

- 6.3.18 Eko Devices Inc.

- 6.3.19 BioIntelliSense Inc.

- 6.3.20 Withings SA

- 6.3.21 Omron Healthcare Inc.

- 6.3.22 Fitbit (Google LLC)

- 6.3.23 Apple Inc.

- 6.3.24 Masimo Corporation

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

医療用トライコーダーというキーワードは、SF作品「スター・トレック」に登場する架空の医療診断装置に由来し、現実世界では、その概念を実現しようとする先進的な医療技術の総称として用いられています。これは、患者の身体を非侵襲的にスキャンし、様々な疾患の診断、バイタルサインのモニタリング、さらには治療の提案までを、小型で携帯可能な単一のデバイスで行うことを目指すものです。その究極の目標は、専門的な医療従事者や大規模な医療設備がなくても、誰もがどこでも迅速かつ正確な医療診断を受けられるようにすることにあります。

医療用トライコーダーの概念は、単一の物理的なデバイスとしてではなく、複数の技術的アプローチや機能を持つデバイス群として捉えることができます。主な種類としては、まず「診断特化型」が挙げられます。これは、血液や体液の分析、画像診断(超音波、光学など)、生体電気信号の測定などを小型化・集積化し、特定の疾患や状態を特定することに重点を置きます。次に「モニタリング特化型」があり、心拍数、血圧、体温、血中酸素飽和度などのバイタルサインを継続的に測定し、異常を早期に検知するウェアラブルデバイスやポータブルデバイスがこれに該当します。さらに、「画像診断型」は、超音波診断装置や内視鏡などを小型化し、体内の様子をリアルタイムで可視化する技術を含みます。また、「ラボ・オン・ア・チップ」技術を用いたデバイスは、微細な流路とセンサーを用いて、少量の検体から複雑な生化学分析を可能にします。近年では、人工知能(AI)を搭載し、収集したデータを解析して診断支援を行う「AI統合型」も重要な要素となっています。これらの技術は、それぞれがトライコーダーのビジョンの一部を担っており、将来的にはこれらが統合されることが期待されています。

医療用トライコーダーの用途は多岐にわたります。最も期待されるのは、遠隔医療やテレメディシン分野での活用です。へき地や災害地域、あるいは自宅療養中の患者に対して、専門医が遠隔地から診断やモニタリングを行うことを可能にします。これにより、医療へのアクセスが困難な人々に質の高い医療を提供できるようになります。また、個人の健康管理においても大きな役割を果たします。人々が自身の健康状態を日常的にモニタリングし、病気の兆候を早期に発見することで、予防医療の推進に貢献します。救急医療の現場では、事故現場や災害発生時に、迅速な患者のトリアージや初期診断に役立ちます。さらに、宇宙探査や軍事といった特殊な環境下での健康管理、医療インフラが未整備な開発途上国での基本的な診断能力の提供など、その応用範囲は広大です。

関連技術としては、まず「小型化技術」が不可欠です。MEMS(微小電気機械システム)やナノテクノロジーの進展により、従来の大型医療機器の機能を手のひらサイズに凝縮することが可能になっています。次に「センサー技術」が挙げられます。生体センサー(化学センサー、光学センサー、電気センサー)やバイタルサインセンサー(心電図、血中酸素飽和度、非侵襲血圧計、体温計)の高性能化と多様化が進んでいます。また、「人工知能(AI)と機械学習」は、膨大な生体データや医療画像を解析し、診断アルゴリズムの精度向上や疾患予測に不可欠な技術です。データの送受信には「コネクティビティ技術」(IoT、5G、Bluetoothなど)が用いられ、クラウドプラットフォームや医療従事者への情報共有を可能にします。「バイオテクノロジー」分野では、ラボ・オン・ア・チップやPOCT(Point-of-Care Testing)が、迅速な検査を可能にします。さらに、「高度な画像診断技術」の小型化も進んでおり、超音波や分光分析などが携帯デバイスに組み込まれつつあります。これらの技術が複合的に組み合わされることで、医療用トライコーダーの実現に近づいています。

市場背景としては、いくつかの要因が医療用トライコーダーの概念を後押ししています。世界的な高齢化の進展、生活習慣病の増加、医療費の高騰は、より効率的でパーソナライズされた医療へのニーズを高めています。また、COVID-19パンデミックを契機に、遠隔医療や非接触型医療の重要性が再認識され、関連技術への投資が加速しました。Qualcomm Tricorder XPRIZEのような国際的なコンテストは、この分野の研究開発を刺激し、多くのスタートアップ企業や研究機関が参入するきっかけとなりました。しかし、課題も山積しています。最も大きな課題の一つは、規制当局(日本ではPMDA、米国ではFDAなど)による承認プロセスです。診断の正確性、信頼性、安全性に関する厳格な基準を満たす必要があります。また、患者データのプライバシー保護やセキュリティ、既存の医療システムとの連携、開発コストの高さ、そして医療従事者や患者の受け入れ態勢も重要な課題です。大手医療機器メーカーに加え、Apple、Google、Samsungといったテクノロジー企業もヘルスケア分野への参入を強化しており、市場は競争が激化しつつあります。

将来展望として、医療用トライコーダーは、単一の万能デバイスとして突然現れるのではなく、複数の専門的なポータブルデバイスが相互に連携し、進化していく形で実現される可能性が高いと考えられています。これらのデバイスは、電子カルテ(EHR)やAI診断プラットフォーム、遠隔医療サービスとシームレスに統合され、より包括的な医療情報システムの一部となるでしょう。個人の遺伝子情報、ライフスタイルデータ、継続的なモニタリングデータに基づいた、高度にパーソナライズされた健康管理が実現されると期待されています。これにより、医療は病気になってから治療する「反応型」から、病気を未然に防ぎ、早期介入を行う「予防型」へと大きくシフトするでしょう。また、世界中のより多くの人々が高度な診断技術にアクセスできるようになり、医療格差の是正にも貢献する可能性があります。一方で、診断の正確性、誤診のリスク、データ所有権、そして人間である医療専門家の役割といった倫理的な問題への対応も不可欠です。規制当局も、急速に進化する技術に対応するための新たな枠組みを構築していく必要があります。医療用トライコーダーの実現は、人類の健康と医療の未来を大きく変革する可能性を秘めていると言えるでしょう。