波力エネルギー市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

波力エネルギー市場レポートは、タイプ(振動水柱型、振動体型、越波型)、展開場所(陸上、沿岸、浅海沖合、深海沖合)、用途(発電、淡水化、環境保護、その他)、および地域(北米、アジア太平洋、欧州、南米、中東およびアフリカ)でセグメント化されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

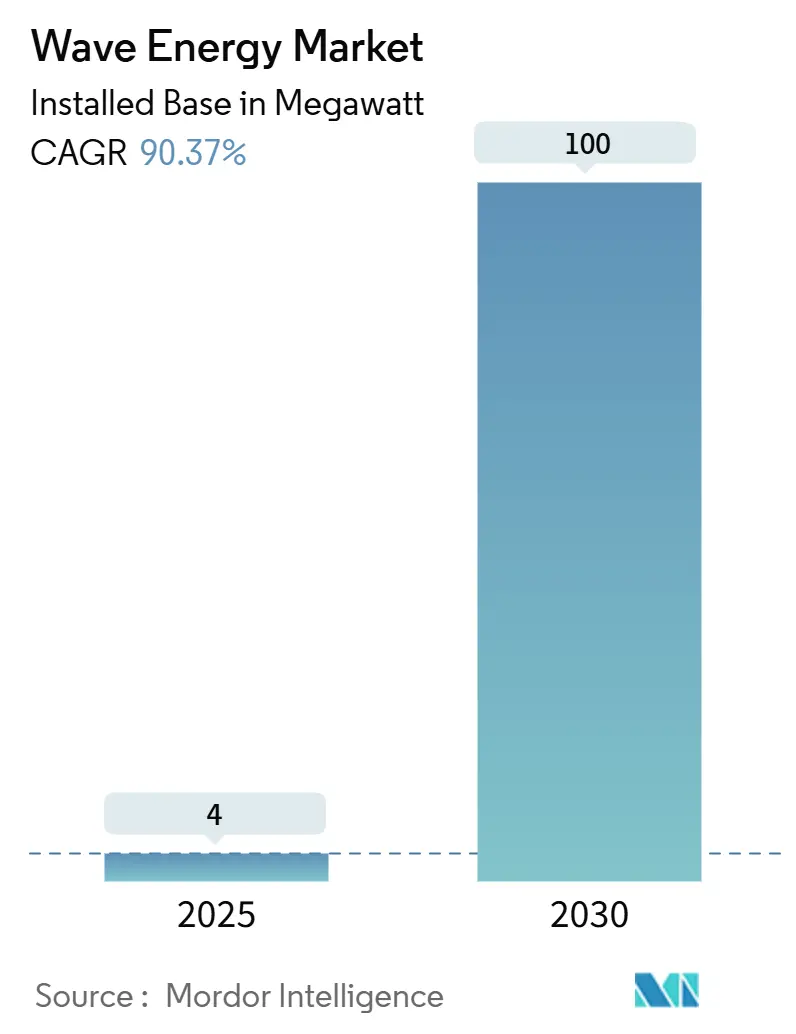

波力エネルギー市場は、設備容量ベースで2025年の4メガワットから2030年には100メガワットへと成長し、予測期間(2025年~2030年)中に年平均成長率(CAGR)90.37%を記録すると予測されています。複合構造やモジュール式パワーテイクオフ(PTO)システムの画期的なコスト削減により、成熟した再生可能エネルギーとの均等化発電原価(LCOE)の差が縮まり、波力エネルギー市場は試験段階から商業展開へと移行しつつあります。風力発電や太陽光発電の出力を安定させる、予測可能な海洋由来のベースロード再生可能エネルギーへの需要が高まっており、開発パイプラインが強化されています。また、欧州およびアジア太平洋地域(APAC)における協調的な政策支援が初期プロジェクトのリスクを低減しています。確立された洋上風力発電のサプライチェーンは、製造、設置、運用に関するノウハウを提供し、技術の相互活用と学習曲線の加速を可能にしています。ベンチャーファンドやインフラファンドは、単一デバイスの試験からアレイ規模の実証機へと投資をシフトしており、近い将来の商業化への投資家の信頼を示しています。

主要なレポートのポイントは以下の通りです。タイプ別では、振動体コンバーターが2024年に波力エネルギー市場シェアの58.8%を占め、2030年までにCAGR 120.5%で拡大すると予測されています。展開場所別では、陸上システムが2024年に波力エネルギー市場規模の60.4%を占めましたが、洋上浅瀬プロジェクトは2030年までにCAGR 115.9%で最も高い成長率を記録すると予測されています。用途別では、発電が2024年に波力エネルギー市場規模の77.5%を占め、海水淡水化は2030年までにCAGR 110.2%で進展すると見込まれています。地域別では、欧州が2024年に収益シェアの55.2%を占めて市場をリードし、APACは2030年までにCAGR 107.4%で成長すると予測されています。

世界の波力エネルギー市場の動向と洞察(推進要因)

* EUおよびAPACにおける固定価格買取制度(FIT)と差額決済契約(CfD)制度の拡大: 欧州では、収益の確実性と市場への露出を両立させるインセンティブが提供され、補助金への依存を最小限に抑えています。欧州連合の2030年までの1ギガワットの海洋エネルギー目標は、ポルトガルに専用のパイロットゾーンを開設させ、英国に海洋エネルギー基金を設立させました。トルコの最近の補助金も、より広範な採用を裏付けています。日本をはじめとするAPAC諸国政府は、これらのテンプレートを現地の電力網に適応させ、波力発電開発者が銀行融資可能な買取契約にアクセスできるようにしています。この政策の収束は、規制リスクを低減し、設備の標準化を促進し、国境を越えた投資を呼び込み、波力エネルギー市場の迅速な規模拡大を可能にしています。

* 風力・太陽光発電を補完する海洋由来のベースロード再生可能エネルギーへの需要: 電力網事業者は、波力発電の出力が風力発電や太陽光発電と予測可能に逆位相であると見ており、無風または曇りの期間に電力を供給し、化石燃料ベースの予備発電を削減します。スコットランドの島嶼ネットワークに関する研究では、多様な海洋発電がシステムコストと変動性を低減することが示されています。波力デバイスは12時間の予測精度を提供し、システムオペレーターが自信を持って送電を計画できるようにします。これらのグリッドサービスにより、この技術は単純なエネルギー販売を超えて、プロジェクトの銀行融資可能性を高めるプレミアム料金を要求することができます。

* 複合構造およびモジュール式PTOシステムによるコスト削減: 標準化された複合ハルとモジュール式PTOカートリッジは、第一世代のデバイスと比較して設備投資を50%削減し、70~85%の変換効率を目指しています。直接駆動型および油圧式PTOは可動部品を減らし、洋上でのメンテナンス回数とダウンタイムを削減します。浮体式複合プラットフォームは、腐食性の海洋環境での資産寿命も延ばします。アレイ規模の受注は量産を促進し、風力発電や太陽光発電を推進したコスト学習の好循環を強化します。

* 実証アレイへのベンチャーファンドおよびインフラファンド投資の増加: 投資家は現在、電力購入契約とグリッド接続が確保されれば、波力アレイをインフラ資産と見なしています。CorPower Oceanの3,200万ユーロの資金調達と欧州イノベーション評議会の支援は、シード段階から成長段階への資金調達のシフトを反映しています。オレゴン州のPacWaveのような施設は、グリッド接続された試験場を提供し、検証を標準化し、デューデリジェンスコストを削減し、技術準備を加速させます。この資金調達の勢いは、商業化のタイムラインを短縮し、プロジェクトパイプラインを深化させます。

* Power-to-Xハブ(グリーン水素/アンモニア)への波力デバイスの統合: 北海地域を中心に、波力デバイスをグリーン水素やアンモニアなどのPower-to-Xハブに統合する動きが世界的に拡大しています。

* 洋上石油・ガスプラットフォームの脱炭素化義務による併設の推進: 北海、メキシコ湾、アジアの洋上地域では、洋上石油・ガスプラットフォームの脱炭素化義務が波力発電デバイスとの併設を推進しています。

抑制要因と影響分析

* 高い設備投資(CAPEX)と成熟した再生可能エネルギーとのLCOEギャップ: 最近のコスト削減にもかかわらず、波力発電のLCOEは0.15~0.30ユーロ/kWhであり、洋上風力発電の2~3倍です。これは、グリッド安定性や水共同生産が付加価値を生み出すサイトにプロジェクトを限定しています。過酷な海況に対応するためのカスタムエンジニアリングは、設計時間を増やし、標準化を遅らせます。開発者は、電力価格プレミアムを相殺するために、水、沿岸保護、水素などの収益源を積み重ねていますが、補助金市場以外での純粋なエネルギーのみの入札は依然として困難です。

* グリッド接続と複数機関による許認可の障壁: 開発者は、エネルギー、海事、環境、沿岸の許認可を乗り越える必要があり、陸上再生可能エネルギーと比較して最大5年もの期間を要することがあります。ケーブルルートや変電所のアップグレードは初期投資を増加させ、調和された環境プロトコルの欠如は、小規模企業が資金調達困難なサイト固有の研究を強制します。この許認可の負担は、より深い規制専門知識を持つ電力会社や石油・ガス大手を中心に波力エネルギー市場を統合する可能性があります。

* 将来の深海採掘ゾーンとの海洋空間競合: 大西洋および太平洋の深海ゾーンでは、将来の深海採掘活動との海洋空間競合が懸念されています。

* 専門的な遠洋メンテナンス船および乗組員の不足: 世界の洋上展開地域では、専門的な遠洋メンテナンス船および乗組員の不足が課題となっています。

セグメント分析

* タイプ別: 振動体コンバーターが技術統合をリード

振動体コンバーターは2024年の設備容量の58.8%を占め、多様な波浪環境での実証された効率性を反映しており、競合するどの設計よりもはるかに高いCAGR 120.5%で成長すると予測されています。そのモジュール式アーキテクチャは、工場製造と迅速な洋上交換に適しており、ダウンタイムを削減し、稼働率を高めることで開発者の注目を集めています。振動水柱型は、土木インフラが存在する防波堤内で依然として好まれており、沿岸防衛とエネルギー出力の二重の役割を提供します。越波型コンバーターは高エネルギーのうねりを対象とし、ピークイベントを捉えますが、人口密集地の海岸線近くでは設置面積の制約に直面します。直接駆動型PTOと軽量複合材料における継続的な研究開発がコスト曲線を支えており、振動体システムはほとんどの提案依頼書(RFP)におけるベースライン技術となっています。電力会社が標準化されたプラットフォームへの調達をシフトするにつれて、振動体デバイスの波力エネルギー市場規模は加速する可能性があります。固定構造の代替案は、サイトの地質や許認可制度によって決定されるニッチな役割を保持し、少なくとも2030年までは技術の多様性を確保するでしょう。

* 展開場所別: 陸上優位にもかかわらず洋上への移行が加速

陸上プラントは、グリッド接続の容易さと穏やかな設置ロジスティクスにより、2024年の設備容量の60.4%を占めました。しかし、開発者がプラントの設備利用率と生涯エネルギー収量を高めるより密度の高い波浪環境を追求するため、洋上浅瀬プロジェクトはCAGR 11%で成長すると予測されています。これは、より安定した高エネルギーの波浪資源へのアクセスを可能にし、陸上設置の制約を克服するためです。洋上深海プロジェクトは、技術的な課題と高い設置コストに直面していますが、長期的にはさらに大きな資源ポテンシャルを提供します。この移行は、波力エネルギー技術の成熟と、より効率的なエネルギー回収への需要によって推進されています。

* 技術別: 振動体システムが市場を支配し、固定構造がニッチな役割を維持

振動体システムは、その適応性と効率性により、波力エネルギー市場の主要な技術として浮上しています。これらのシステムは、幅広い波浪条件に対応でき、比較的容易に設置および保守が可能です。直接駆動型PTOと軽量複合材料の進歩は、振動体システムのコスト効率をさらに向上させています。一方、固定構造の代替案は、特定のサイトの地質学的特性や許認可要件に適合する場合に、ニッチな役割を維持すると予想されます。これらの技術は、特に沿岸防衛や既存のインフラとの統合において、独自の利点を提供します。

* 用途別: グリッド接続型が主流を維持し、非グリッド接続型が特定の市場をターゲットに

グリッド接続型波力エネルギーシステムは、大規模な電力供給と既存の電力網への統合の容易さから、市場の大部分を占め続けています。電力会社が標準化されたプラットフォームへの調達をシフトするにつれて、グリッド接続型振動体デバイスの市場規模は加速する可能性があります。非グリッド接続型システムは、遠隔地のコミュニティ、オフショア養殖場、海洋監視ステーションなど、特定のニッチな市場をターゲットにしています。これらのシステムは、独立した電力供給を必要とする場所で、信頼性の高い持続可能なエネルギーソリューションを提供します。

* 地域別: 欧州が引き続き市場をリードし、アジア太平洋地域と北米が成長を加速

欧州は、強力な政府支援、確立された研究開発インフラ、そして豊富な波浪資源により、波力エネルギー市場をリードしています。特に、英国、ポルトガル、スペインなどの国々が、パイロットプロジェクトと商業展開において重要な役割を果たしています。アジア太平洋地域は、中国、日本、韓国などの国々が再生可能エネルギー目標を追求し、海洋技術への投資を増やすにつれて、最も急速に成長する市場の1つになると予想されています。北米では、米国とカナダが、研究開発への投資と政策支援を通じて、波力エネルギーの可能性を探っています。

本レポートは、世界の波力エネルギー市場の包括的な分析を提供し、市場の現状、将来予測、競争環境、機会を評価しています。

市場は急速な成長が見込まれており、世界の波力エネルギー設備容量は2025年の4 MWから2030年には100 MWへと拡大し、年平均成長率(CAGR)は90.37%に達すると予測されています。

市場成長の主な要因は、欧州およびアジア太平洋地域における固定価格買取制度(FIT)や差金決済契約(CfD)スキームの拡大、風力・太陽光発電の変動性を補完する海洋由来のベースロード再生可能エネルギーへの需要増加、複合構造やモジュール式PTO(Power Take-Off)の採用によるコスト削減、実証アレイへのベンチャーファンドやインフラファンドからの投資増加です。また、グリーン水素やアンモニアを生産するPower-to-Xハブへの波力発電デバイスの統合、および洋上石油・ガスプラットフォームの脱炭素化義務も促進要因となっています。

一方で、市場にはいくつかの課題も存在します。成熟した再生可能エネルギーと比較して、高い設備投資(CAPEX)と均等化発電原価(LCOE)の差、送電網への接続や複数機関にわたる許認可取得の困難さ、将来の深海採掘ゾーンとの海洋空間競合、専門的な遠洋メンテナンス船や乗組員の不足が挙げられます。特に、波力発電のLCOEは洋上風力発電の2~3倍と高く、これは高い資本集約度と限られた製造規模に起因しており、純粋なエネルギー価格主導型プロジェクトの足かせとなっています。

波力発電技術は、振動水柱型、振動体型、越波型に分類されます。現在、振動体型コンバーターが全設備容量の58.8%を占め、最も支配的な技術であり、同時に最も急速に成長しているセグメントでもあります。展開場所は、陸上、沿岸、浅海、深海に分けられます。

主要な用途は発電ですが、電力と真水の同時生産が可能な淡水化プロジェクトは、2030年までのCAGRが110.2%と非常に高い成長を示しています。その他、環境保護(防波堤、サンゴ礁再生)などの用途も含まれます。

地域別では、欧州が2024年の設備容量の55.2%を占め、長年にわたる固定価格買取制度や差金決済契約のオークションに支えられ、現在最も展開が進んでいる地域です。北米、アジア太平洋(中国、インド、日本、韓国など)、南米、中東・アフリカも主要な市場として分析されています。

競争環境は非常に細分化されており、多数の開発企業が異なる設計を追求しているため、市場集中度は低く(スコア2)、単一の企業が5%を超える市場シェアを持つことはありません。Ocean Power Technologies, Inc.、Eco Wave Power Ltd.、Carnegie Clean Energy Ltd.など、多数の企業が主要プレイヤーとしてプロファイルされ、M&Aやパートナーシップ、電力購入契約(PPA)などの戦略的動きも活発です。

本レポートは、未開拓の領域や満たされていないニーズの評価を通じて、波力エネルギー市場のさらなる発展の可能性を探っています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 EUおよびAPACで固定価格買取制度と差金決済契約制度が拡大

- 4.2.2 風力/太陽光発電のバランスを取るための海洋由来のベースロード再生可能エネルギーの需要

- 4.2.3 複合構造とモジュール式PTOによるコスト低下

- 4.2.4 実証アレイへのベンチャーおよびインフラファンド投資の増加

- 4.2.5 波力発電装置を統合するPower-to-Xハブ(グリーン水素/アンモニア)

- 4.2.6 洋上石油・ガスプラットフォームの脱炭素化義務が併設を推進

- 4.3 市場の阻害要因

- 4.3.1 成熟した再生可能エネルギーと比較して高いCAPEXとLCOEの差

- 4.3.2 送電網接続と複数機関による許認可の障壁

- 4.3.3 将来の深海採掘区域との海洋空間紛争

- 4.3.4 専門的な遠洋メンテナンス船と乗組員の不足

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測

- 5.1 種類別

- 5.1.1 振動水柱型

- 5.1.2 振動体型変換器

- 5.1.3 越波型変換器

- 5.2 設置場所別

- 5.2.1 沿岸(固定防波堤)

- 5.2.2 沿岸近傍(2km以内、水深25m以上)

- 5.2.3 沖合 – 浅い棚(2~20km、25~60m)

- 5.2.4 沖合 – 深海(20km以上、水深60m以上)

- 5.3 用途別

- 5.3.1 発電

- 5.3.2 海水淡水化

- 5.3.3 環境保護(防波堤、サンゴ礁再生)

- 5.3.4 その他

- 5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 欧州

- 5.4.2.1 英国

- 5.4.2.2 フランス

- 5.4.2.3 スペイン

- 5.4.2.4 オランダ

- 5.4.2.5 デンマーク

- 5.4.2.6 ロシア

- 5.4.2.7 その他の欧州

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 インド

- 5.4.3.3 日本

- 5.4.3.4 韓国

- 5.4.3.5 ASEAN諸国

- 5.4.3.6 オーストラリアとニュージーランド

- 5.4.3.7 その他のアジア太平洋

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 コロンビア

- 5.4.4.4 その他の南米

- 5.4.5 中東およびアフリカ

- 5.4.5.1 アラブ首長国連邦

- 5.4.5.2 サウジアラビア

- 5.4.5.3 南アフリカ

- 5.4.5.4 エジプト

- 5.4.5.5 その他の中東およびアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き (M&A、パートナーシップ、PPA)

- 6.3 市場シェア分析 (主要企業の市場順位/シェア)

- 6.4 企業プロファイル (グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、製品・サービス、および最近の動向を含む)

- 6.4.1 Ocean Power Technologies, Inc.

- 6.4.2 Eco Wave Power Ltd.

- 6.4.3 Carnegie Clean Energy Ltd.

- 6.4.4 CorPower Ocean AB

- 6.4.5 AW-Energy Oy

- 6.4.6 SINN Power GmbH

- 6.4.7 Mocean Energy Ltd.

- 6.4.8 Wello Oy

- 6.4.9 Wave Swell Energy Ltd.

- 6.4.10 Seabased AB

- 6.4.11 Resolute Marine Energy, Inc.

- 6.4.12 Oscilla Power, Inc.

- 6.4.13 Bombora Wave Power Pty Ltd.

- 6.4.14 Infinite Power Ltd.

- 6.4.15 Havkraft AS

- 6.4.16 Floating Power Plant A/S

- 6.4.17 Seatricity Ltd.

- 6.4.18 AWS Ocean Energy Ltd.

- 6.4.19 Wave Dragon ApS

- 6.4.20 INGINE Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

波力エネルギーとは、海洋の波が持つ運動エネルギーや位置エネルギーを利用して電力を生成する再生可能エネルギーの一種でございます。広大な海洋には常に波が発生しており、その力を電力に変換する技術は、持続可能な社会の実現に向けた重要な選択肢として注目されております。波力エネルギーは、太陽光発電や風力発電と比較してエネルギー密度が高く、また波の発生が比較的予測しやすいため、安定した電力供給源となる可能性を秘めております。特に、海洋国家である日本のような国々にとっては、その地理的特性を活かせる有望なエネルギー源と言えるでしょう。

波力エネルギーの変換方式には、その原理や設置場所によって様々な種類がございます。主なものとしては、可動体型、振動水柱型、越波型などが挙げられます。可動体型は、波の動きに合わせて浮体や振り子などの可動体が上下左右に揺れ動くことで、その運動を油圧ポンプや発電機に伝えて発電する方式です。例えば、蛇のように連結された浮体やブイなどがこのタイプに分類されます。これらの装置は、比較的深い海域に設置されることが多く、波のエネルギーを効率的に捉えることが可能です。次に、振動水柱型は、海中に開口部を持つ空気室を設け、波の上下動によって空気室内の水面が昇降することで、空気を圧縮・膨張させる原理を利用します。この空気の流れによってタービンを回転させて発電する方式で、構造が比較的シンプルであり、メンテナンスが容易であるという利点があります。主に沿岸部や防波堤などに設置されることが多く、既存のインフラを活用できるケースもあります。

そして、越波型は、波が斜面を駆け上がり、貯水槽に流れ込むことで水位差を生み出し、その水がタービンを回して発電する方式です。これは、ダムの水力発電と似た原理で、波のエネルギーを位置エネルギーに変換して利用します。貯水槽の高さや容量を調整することで、比較的安定した出力を得られる可能性があります。

これらの変換方式は、それぞれ異なる特性を持ち、設置場所の環境条件や求められる出力に応じて最適なものが選択されます。波力発電の実用化に向けては、発電効率の向上、耐久性の確保、環境への影響評価、そしてコスト削減が重要な課題となっております。特に、荒波に対する耐性や、海洋生物への影響を最小限に抑える技術開発が不可欠です。

日本は四方を海に囲まれた海洋国家であり、波力エネルギーの潜在的な資源量は非常に大きいとされています。この豊富な資源を有効活用することは、エネルギー自給率の向上や地球温暖化対策に大きく貢献する可能性を秘めています。現在、国内外で様々な実証実験や研究開発が進められており、将来の主要な再生可能エネルギー源の一つとして、その動向が注目されています。