アクセス制御市場 規模・シェア分析 – 成長動向と予測 (2026年~2031年)

アクセス制御市場は、コンポーネント(ハードウェア、ソフトウェア、サービス)、AcaaS展開(ホスト型、マネージド型、ハイブリッド型)、認証方法(単一要素、多要素、モバイル認証情報)、接続技術(RFID/NFC、スマートカード、Bluetooth LE、UWB)、エンドユーザー業種(商業、産業、政府など)、および地域別にセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

アクセス制御市場の概要:成長トレンドと予測(2026年~2031年)

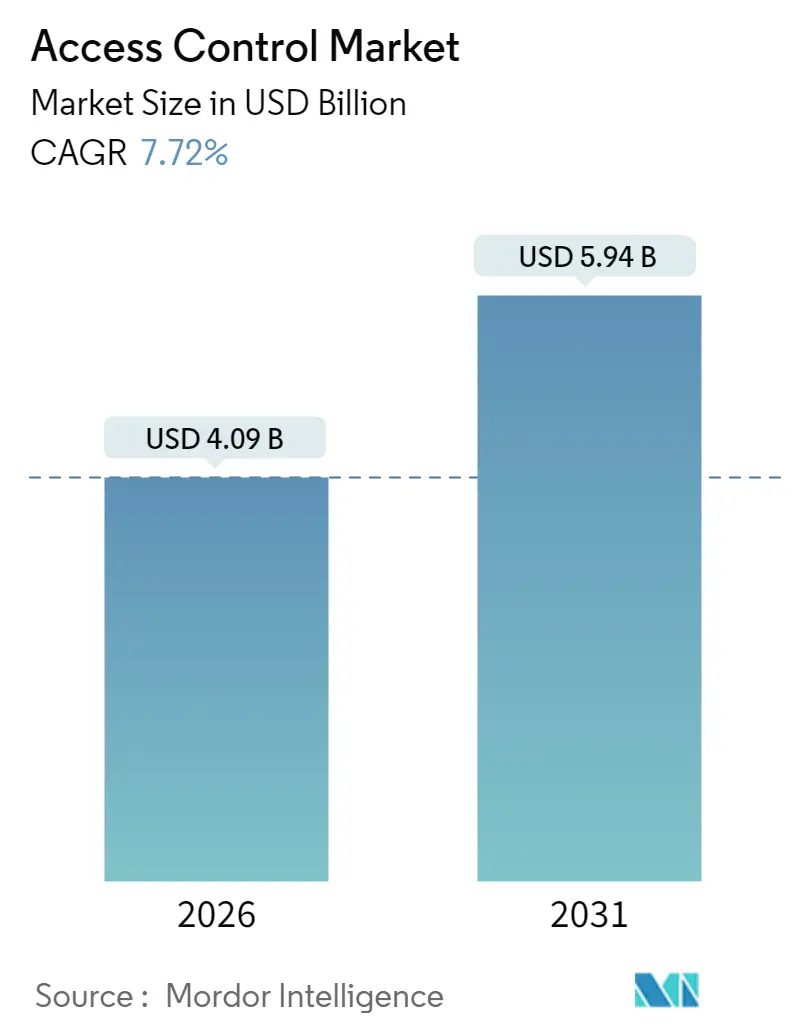

アクセス制御市場は、2026年には40.9億米ドル、2031年には59.4億米ドルに達すると予測されており、2026年から2031年にかけて年平均成長率(CAGR)7.72%で成長する見込みです。この成長は、クラウド管理、モバイル認証情報、生体認証が従来の鍵やカードに取って代わり、企業、公共部門、重要インフラ施設全体で需要が加速していることに起因しています。

データ保護規制の厳格化、非接触型ユーザーエクスペリエンスへの重視、ビデオ監視との融合がアップグレードサイクルを後押ししています。また、半導体不足による価格高騰は、サプライチェーンのリスクを軽減しつつ将来の設備投資に対応できるソフトウェア定義型アーキテクチャへの移行を促しています。

市場規模と予測の概要

* 調査期間:2020年~2031年

* 2026年の市場規模:40.9億米ドル

* 2031年の市場規模:59.4億米ドル

* 成長率(2026年~2031年):7.72% CAGR

* 最も急速に成長する市場:中東

* 最大の市場:北米

* 市場集中度:中程度

主要なレポートのポイント

コンポーネント別

2025年にはハードウェアが収益の61.45%を占め、市場を牽引しました。これは、物理的な導入における電子錠、コントローラー、生体認証リーダーの不可欠な需要を反映しています。特に、大学の改修プロジェクトでは、モバイル対応インフラへの移行に伴い、大規模な錠の更新サイクルが推進されました。電子錠は、ハンズフリー入室を可能にする超広帯域(UWB)モジュールによって、最も速いユニット成長を記録しています。高精度な認証が求められる研究室や薬局では、生体認証マルチセンサーリーダーの採用が進んでいます。

一方、ソフトウェアは2031年までに8.78%のCAGRで拡大すると予測されており、予測分析やAI駆動型異常検知などの機能が管理コンソールに追加されています。クラウド制御プレーンは、異なるサイトを統合し、リアルタイムのポリシー適用や自動コンプライアンス監査を可能にします。ダッシュボード内でのビデオアクセス統合は調査能力を強化し、オープンAPIはエコシステム開発を促進しています。統合サービスと継続的なサポート契約はパートナーの収益を拡大し、マネージドサービスはアクセス制御業界内で安定した収益源としての地位を確立しています。

ACaaS(Access Control as a Service)展開モデル別

2025年には、ホスト型ACaaSが導入の51.60%を占め、サーバー所有よりも予測可能なサブスクリプションを好む中小企業によって牽引されました。オンプレミスソリューションとの機能同等性や自動更新機能は、IT部門の負担を軽減します。コワーキングスペースブランドは、きめ細やかなテナントポータルを活用して数千人のメンバーを動的に管理し、顧客ロイヤルティを深めています。

ハイブリッド型ACaaSは、8.35%のCAGRで最も急速に成長しているモデルであり、クラウドオーケストレーションと規制対象エンティティ向けのローカルエッジストレージのバランスを取っています。病院では、ネットワーク障害時に機密性の高いログをオンサイトのアプライアンスにルーティングし、接続が回復した後にクラウドと同期して分析を行います。マネージドACaaSは、複雑なマルチベンダー環境でオーダーメイドの統合が必要なニッチな需要を維持していますが、プラットフォームはセルフサービスパラダイムへと着実に収束し、幅広いアクセス制御市場全体でセクターを超えて拡張しています。

認証方法別

シングルファクターシステムは、基本的な境界セキュリティに対応する一般的なキーカードや数字パッドを通じて、2025年には依然として63.70%の採用率を維持しています。しかし、規制圧力や大規模な情報漏洩により、その限界が露呈しています。金融、製薬、重要インフラなど、改ざん防止と追跡可能性が最重要視される分野では、交換サイクルが加速しています。

Apple WalletやGoogle Payに組み込まれたモバイル認証情報は、7.95%のCAGRで増加しており、クローン作成に耐性のある暗号化されたBluetoothおよびNFC通信を提供します。管理者は、無線で即座に権限をプロビジョニングまたは取り消すことができ、ユーザーあたりの運用コストを削減します。生体認証をモバイルIDに重ね合わせた多要素認証は、摩擦のない強力な認証を提供し、アクセス制御市場全体を統合されたIDパラダイムへと導いています。

接続技術別

RFID/NFCは2025年に57.75%のシェアを維持しましたが、超広帯域(UWB)ソリューションは8.22%のCAGRで拡大しています。

エンドユーザー産業別

2025年には、商業施設がアクセス制御市場規模の31.10%を占めました。これは、不動産所有者がセキュリティアップグレードをサステナビリティ改修と連携させたことによるものです。統合されたモバイルアクセスとスペース分析ツールは、テナントエンゲージメントを最適化し、バッジ発行の手間を削減します。

ヘルスケア施設は8.41%のCAGRで最も急速に成長しており、HIPAAポリシーに沿って薬局、手術室、記録室に役割ベースのアクセス許可を導入しています。非接触型生体認証は感染制御体制をサポートし、緊急ロックダウン機能は脅威対応を強化します。産業、政府、交通ハブは、堅牢でOT(Operational Technology)対応のリーダーに対する専門的な需要を維持し、より広範なアクセス制御市場の長期的な成長を支えています。

地域別分析

北米は2025年に38.30%の収益シェアを維持し、企業キャンパス、大学、病院における大規模な近代化に支えられています。例えば、ケンタッキー大学の9,000ドアの改修は、アクセス制御と出席分析を融合させたモバイル対応プラットフォームのキャンパス全体での採用を示しています。カナダのスマートビルディング奨励策やメキシコの国境を越えた物流施設も需要を増加させています。UWBおよび生体認証スタートアップへのベンチャー投資は、この地域をアクセス制御市場における技術革新の最前線に置いています。

中東は、2031年までに9.22%のCAGRで最も急速に成長している地域であり、国家のスマートシティ計画とセキュリティ優先の規制枠組みによって牽引されています。アラブ首長国連邦(UAE)とサウジアラビアは、物理的なIDを置き換える大規模な顔認証、虹彩認証、指紋認証システムの導入を進めており、カタールとオマーンはアクセス制御を全国的なIoTコマンドセンターに組み込んでいます。現地のインテグレーターは、グローバルベンダーのSDKを基盤として地域特有のソリューションを開発し、市場のローカライゼーションを加速させています。

欧州は、厳格なプライバシー法にもかかわらず着実な成長を示しています。NIS2指令とEU AI法は、生体認証の使用に対して明示的な同意と透明性を要求しています。組織は、機密性の高い生体認証テンプレートが欧州域内に留まるように、ハイブリッド型ACaaSを採用することでこれに対応しています。ドイツ、フランス、英国はベンダーロックインを避けるためにオープンプロトコルシステムを優先し、北欧の事業者は持続可能で低電力のリーダーを先駆けています。東欧の交通ハブでは、カードベースのバリアをモバイルおよびビデオ認証による入退室システムにアップグレードしており、これらすべてがアクセス制御市場の収益増に貢献しています。

グローバルアクセス制御市場のトレンドと洞察(推進要因)

* GDPRに準拠したEUデータセンターにおける電子アクセスに関する規制義務(NIS2指令): 2024年10月発効のNIS2指令は、すべての物理的な入退室ポイントで多要素認証と改ざん防止監査証跡を義務付けています。データセンター事業者は、暗号化と継続的な監視条項を満たすため、従来のカードから生体認証またはモバイル認証情報への移行を加速しています。ベンダーのサプライチェーン精査は調達基準を引き上げ、自動コンプライアンスレポートを提供するプラットフォームへの需要を誘導しています。NIS2とGDPRの相乗効果により、個人データを保護しつつ物理的セキュリティを強化する統合ソリューションへのプレミアムが生じ、アクセス制御市場全体の交換予算が増加しています。

* 北米の企業不動産における非接触型モバイル認証情報の普及: 商業用不動産所有者は、物理的な接触なしに改札口、エレベーター、スイートのロックを解除できるApple WalletおよびGoogle Payの認証情報を発行しています。リモートプロビジョニングはバッジ発行コストを削減し、柔軟な座席ポリシーをサポートします。暗号化された無線アップデートにより、施設チームは紛失した電話を即座に無効化でき、セキュリティを強化しつつテナントエクスペリエンスを向上させます。既存のスマートフォンインフラとの互換性により、カードプリンターのオーバーヘッドが不要となり、ビジネスケースが強化されています。迅速な導入サイクルは運用効率の目に見える向上につながり、アクセス制御市場の勢いを強化しています。

* 中東におけるスマートシティおよび重要インフラプログラムによる生体認証の推進: UAEの全国的な生体認証による物理IDの置き換え計画は、政府、医療、交通機関のキャンパス全体で大規模な顔認証および虹彩認証システムを促進しています。サウジアラビアの国境管理アップグレードでは、毎日12万件の指紋認証処理が行われており、高スループットの生体認証アクセスに対する地域的な需要を浮き彫りにしています。これらの旗艦プロジェクトは、マルチモーダル生体認証に対するリスク認識を低下させ、民間開発者が同様のソリューションを採用するよう促しています。セキュリティをプライバシーよりも優先する好意的な規制姿勢は調達を加速させ、中東をグローバルなアクセス制御市場の仕様に影響を与えるイノベーションの実験場として位置付けています。

* APACのコワーキングスペース拡大がクラウドベースACaaSを牽引: 韓国、日本、インドにおけるフレキシブルワークスペースの普及拡大は、予約アプリと同期してメンバーのオンボーディングと請求を自動化する、スケーラブルでサブスクリプション駆動型のACaaSを必要としています。ホスト型ACaaSはサーバー所有を不要にし、複数の拠点を迅速に開設する事業者の設備投資を削減します。リアルタイムの利用状況分析は動的な価格設定モデルに活用され、収益管理を強化します。ローカルに認証情報をキャッシュするハイブリッド展開は、データの可用性を高め、ネットワーク接続が不安定な状況でもアクセスを保証します。

本レポートは、物理的インフラへのアクセス認証と物理セキュリティ確保を目的としたアクセス制御市場の詳細な分析を提供します。調査範囲、方法、市場定義、主要仮定を網羅しています。

世界のアクセス制御市場は、2026年に40.9億米ドル、2031年には59.4億米ドルに達し、予測期間中のCAGRは7.72%と見込まれます。建物やオフィスなどへの不正アクセスを監視・防止する物理アクセス制御システム(PACS)の導入が市場を牽引しています。

市場成長の主な要因は多岐にわたります。欧州ではGDPR準拠のデータセンターにおける電子アクセス規制、北米では企業不動産での非接触型モバイル認証の拡大、中東ではスマートシティ・重要インフラプロジェクトによる生体認証導入が挙げられます。アジア太平洋地域ではコワーキングスペース拡大がクラウドベースACaaSの需要を喚起し、欧州の交通ハブではIPビデオアクセス制御の統合が進展。米国では高等教育機関における旧式キーカードシステムの改修需要も顕著です。

一方で、市場には抑制要因も存在します。欧州のクラウド導入におけるサイバーセキュリティ規制(NIS2)準拠コスト、セキュアMCUチップ不足によるリーダー出荷への影響、米国・欧州での顔認証に対するプライバシー懸念、南米中小企業の予算制約などです。特に半導体不足は、リーダーのリードタイムを16週間に延長させ、価格を3.5%から15%上昇させ、短期的なハードウェア成長を抑制しています。

技術面では、RFID/NFCの進化に加え、Bluetooth Low Energy(BLE)や超広帯域無線(UWB)などの新しい接続技術が注目されます。特にモバイル認証は、物理カード管理の不要化、暗号化された無線プロビジョニング、ハイブリッドワークパターンとの整合性から、7.95%のCAGRで採用が加速。生体認証(指紋、顔、虹彩、マルチモーダル)も重要なトレンドです。

市場は、コンポーネント(ハードウェア、ソフトウェア、サービス)、ACaaS展開形態(ホスト型、マネージド型、ハイブリッド型)、認証方法(シングルファクター、マルチファクター、モバイル認証)、接続技術(RFID/NFC、スマートカード、BLE、UWB)、エンドユーザー業種(商業ビル、産業・製造、政府・公共部門、運輸・物流、医療施設、軍事・防衛施設、住宅・スマートホーム)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)によって詳細にセグメント化されます。

地域別では、中東が政府主導の生体認証プログラムやスマートシティ投資に牽引され、2031年まで9.22%のCAGRで最も速い成長を遂げると予測されます。

競争環境は、市場の集中度、M&A、パートナーシップ、製品発表などの戦略的動向、市場シェア分析によって評価されます。主要プレイヤーには、ASSA ABLOY AB、Johnson Controls International plc、Honeywell International Inc.、Dormakaba Holding AG、Allegion plc、Bosch Security Systems Inc.、Thales Group、Suprema Inc.、Hanwha Vision Co. Ltd.、Schneider Electric SE、NEC Corporation、Idemia Groupなどが挙げられます。

レポートでは、未開拓分野や満たされていないニーズの評価を通じて将来の市場機会に言及しており、技術革新とセキュリティ要件の高まりが今後も市場成長を支えるでしょう。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 GDPRに配慮したEUデータセンターにおける電子アクセスに関する規制要件

- 4.2.2 北米の企業不動産における非接触型モバイル認証情報の採用

- 4.2.3 中東におけるスマートシティおよび重要インフラプログラムによる生体認証の推進

- 4.2.4 APACのコワーキングスペースの拡大がクラウドベースのACaaSを推進

- 4.2.5 ヨーロッパの交通ハブにおけるIPビデオアクセスコントロール統合のアップグレード

- 4.2.6 米国の高等教育機関における老朽化したキーカードシステムからの改修需要

- 4.3 市場の阻害要因

- 4.3.1 EUクラウド展開におけるサイバーセキュリティコンプライアンスコスト (NIS2)

- 4.3.2 セキュアMCUチップ不足がリーダー出荷に影響

- 4.3.3 米国およびEU諸国における顔認識に対するプライバシーの反発

- 4.3.4 南米における中小企業の予算制約

- 4.4 サプライチェーン分析

- 4.5 技術スナップショット(進化、RFID vs NFC、主要トレンド)

- 4.6 規制および技術的展望

- 4.7 ポーターの5つの力

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 競争の激しさ

- 4.7.5 代替品の脅威

- 4.8 投資および資金調達分析

5. 市場規模と成長予測(金額)

- 5.1 コンポーネント別

- 5.1.1 ハードウェア

- 5.1.1.1 カード / 近接型 / スマートカードリーダー

- 5.1.1.2 生体認証リーダー(指紋、顔、虹彩、マルチモーダル)

- 5.1.1.3 電子錠(磁気、電気ストライク、デッドボルト、ワイヤレススマートロック)

- 5.1.1.4 コントローラーとパネル

- 5.1.2 ソフトウェア

- 5.1.2.1 アクセス制御管理スイート

- 5.1.2.2 ビデオ管理統合プラグイン

- 5.1.3 サービス

- 5.1.3.1 インストールと統合

- 5.1.3.2 サポートとメンテナンス

- 5.2 サービスとしてのアクセス制御(展開)別

- 5.2.1 ホスト型ACaaS

- 5.2.2 マネージドACaaS

- 5.2.3 ハイブリッドACaaS

- 5.3 認証方法別

- 5.3.1 単一要素認証

- 5.3.2 多要素認証

- 5.3.3 モバイル認証情報 / Bluetooth LE

- 5.4 接続技術別

- 5.4.1 RFID / NFC

- 5.4.2 スマートカード(125 kHz、13.56 MHz)

- 5.4.3 Bluetooth Low Energy

- 5.4.4 超広帯域無線(UWB)

- 5.5 エンドユーザー業種別

- 5.5.1 商業ビル

- 5.5.2 産業および製造

- 5.5.3 政府および公共部門

- 5.5.4 運輸およびロジスティクス

- 5.5.5 ヘルスケア施設

- 5.5.6 軍事および防衛施設

- 5.5.7 住宅およびスマートホーム

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 その他の南米諸国

- 5.6.3 ヨーロッパ

- 5.6.3.1 イギリス

- 5.6.3.2 ドイツ

- 5.6.3.3 フランス

- 5.6.3.4 イタリア

- 5.6.3.5 スペイン

- 5.6.3.6 その他のヨーロッパ諸国

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 日本

- 5.6.4.3 インド

- 5.6.4.4 韓国

- 5.6.4.5 ASEAN

- 5.6.4.6 オーストラリア

- 5.6.4.7 ニュージーランド

- 5.6.4.8 その他のアジア太平洋諸国

- 5.6.5 中東およびアフリカ

- 5.6.5.1 中東

- 5.6.5.1.1 GCC

- 5.6.5.1.2 トルコ

- 5.6.5.1.3 イスラエル

- 5.6.5.1.4 その他の中東諸国

- 5.6.5.2 アフリカ

- 5.6.5.2.1 南アフリカ

- 5.6.5.2.2 ナイジェリア

- 5.6.5.2.3 エジプト

- 5.6.5.2.4 その他のアフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き (M&A、パートナーシップ、製品発表)

- 6.3 市場シェア分析

- 6.4 企業プロファイル {(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)}

- 6.4.1 ASSA ABLOY AB

- 6.4.2 Johnson Controls International plc (Tyco)

- 6.4.3 Honeywell International Inc.

- 6.4.4 Dormakaba Holding AG

- 6.4.5 Allegion plc

- 6.4.6 Bosch Security Systems Inc.

- 6.4.7 Thales Group (Gemalto)

- 6.4.8 Suprema Inc.

- 6.4.9 Hanwha Vision Co. Ltd.

- 6.4.10 Schneider Electric SE

- 6.4.11 NEC Corporation

- 6.4.12 Idemia Group

- 6.4.13 Nedap N.V.

- 6.4.14 Axis Communications AB

- 6.4.15 Panasonic Connect Co. Ltd.

- 6.4.16 Brivo Systems LLC

- 6.4.17 Identiv Inc.

- 6.4.18 Salto Systems S.L.

- 6.4.19 Siemens Smart Infrastructure

- 6.4.20 Genetec Inc.

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

アクセス制御は、情報セキュリティの根幹をなす非常に重要な概念です。情報システムや物理的なリソースに対し、誰が、何を、どのように利用できるかを制限する仕組みを指します。これにより、機密性の維持、データの完全性の確保、そして必要な利用者への可用性の提供が可能となります。具体的には、ユーザーの「認証」(本人確認)、「認可」(権限付与)、そして「監査」(利用履歴の記録と監視)という一連のプロセスを通じて実現されます。不適切なアクセスや不正利用を防ぎ、組織の情報資産を保護するために不可欠な機能と言えるでしょう。

アクセス制御には様々な種類が存在し、その適用範囲や制御の厳格さによって分類されます。主要なモデルとしては、任意アクセス制御(DAC)、強制アクセス制御(MAC)、ロールベースアクセス制御(RBAC)、そして属性ベースアクセス制御(ABAC)が挙げられます。DACはリソースの所有者がアクセス権限を自由に設定できる柔軟なモデルですが、管理が複雑になりがちです。MACはシステムがセキュリティレベルに基づいてアクセスを厳格に制御し、高度なセキュリティが求められる環境で利用されます。最も広く普及しているRBACは、ユーザーに特定の「役割(ロール)」を割り当て、その役割に基づいてアクセス権限を付与するため、管理が容易で大規模な組織に適しています。ABACは、ユーザー、リソース、環境などの複数の属性を組み合わせて動的にアクセスを判断する、よりきめ細やかな制御を可能にします。また、物理的な入退室管理システムや監視カメラによる「物理的アクセス制御」と、OSのファイルパーミッション、データベースの権限管理、ネットワークアクセス制御(ファイアウォールなど)といった「論理的アクセス制御」に大別することもできます。

アクセス制御は、現代社会のあらゆる場面で活用されています。企業や組織においては、顧客情報、財務データ、知的財産などの機密情報が保存されたサーバーやデータベースへのアクセスを制限し、情報漏洩や改ざんを防ぐために不可欠です。従業員のシステムログイン管理、特定の部署や役職に応じた情報へのアクセス権限の付与、さらには物理的なオフィスやデータセンターへの入退室管理にも利用されます。クラウドサービスの利用が拡大する中で、クラウド上のリソースやアプリケーションへのアクセス管理も重要な課題となっています。個人のレベルでは、スマートフォンやPCのロック機能、オンラインバンキングやSNSなどのウェブサービスにおけるアカウント保護もアクセス制御の一種です。IoTデバイスの普及に伴い、デバイス間の通信やファームウェアの更新における認証・認可もアクセス制御の重要な適用領域となっています。

アクセス制御を支える技術は多岐にわたります。まず、本人確認を行う「認証技術」として、パスワード、多要素認証(MFA)、指紋や顔認証などの生体認証が広く利用されています。複数のシステムへのログインを一度で済ませるシングルサインオン(SSO)も利便性を高める重要な技術です。次に、認証されたユーザーにどのような操作を許可するかを決定する「認可技術」では、OAuthやOpenID Connectといったプロトコルがウェブサービス連携で活用されています。また、アクセス状況を記録し、不正な動きがないかを監視する「監査・ログ管理」も不可欠であり、SIEM(Security Information and Event Management)のようなツールが活用されます。データの保護には「暗号化技術」が用いられ、ネットワークレベルでのアクセス制御にはファイアウォールやVPN(Virtual Private Network)が重要な役割を果たします。これらを統合的に管理する「ID管理(IdM)およびアクセス管理(AM)」、特に特権アカウントの管理に特化したPAM(Privileged Access Management)ソリューションも、セキュリティ強化に貢献しています。

近年、アクセス制御の重要性はかつてないほど高まっています。その背景には、サイバー攻撃の巧妙化と頻発、内部不正による情報漏洩リスクの増大があります。また、GDPR(一般データ保護規則)や日本の個人情報保護法など、世界的にデータ保護に関する法規制が強化されており、企業は厳格なアクセス管理体制を構築することが義務付けられています。デジタルトランスフォーメーション(DX)の進展により、クラウドサービスの利用拡大、リモートワークの普及、IoTデバイスの増加が進む中で、従来の境界型セキュリティでは対応しきれない新たな脅威が出現しています。これに対応するため、「決して信頼せず、常に検証する」という原則に基づくゼロトラストセキュリティモデルが注目され、その中核をなすのがアクセス制御です。このような状況から、IAM(Identity and Access Management)市場は急速な成長を続けており、企業はより高度で柔軟なアクセス制御ソリューションを求めています。

アクセス制御の未来は、技術革新と新たな脅威への対応によって進化し続けるでしょう。AI(人工知能)や機械学習の活用は、異常なアクセスパターンの検知、リスクベースの動的なアクセス制御、そして権限の自動管理をより高度化させます。生体認証技術は、指紋や顔認証だけでなく、行動生体認証(タイピングの癖など)の導入により、利便性とセキュリティを両立させながらさらに普及が進むと予想されます。ゼロトラストセキュリティモデルは、マイクロセグメンテーションや継続的な認証・認可を通じて、よりきめ細かく、かつ動的なアクセス制御を実現する方向へと深化していくでしょう。また、ブロックチェーン技術を活用した分散型ID(DID)は、ユーザー自身が自身のID情報を管理し、必要な情報だけを共有する自己主権型IDの実現を可能にし、プライバシー保護とセキュリティを両立させる新たなアプローチとして期待されています。IoTやOT(Operational Technology)分野におけるセキュリティの重要性が増す中で、これらのデバイスやシステムへのアクセス制御も、今後の重要な課題となるでしょう。最終的には、ユーザーエクスペリエンスを損なうことなく、より強固でインテリジェントなアクセス制御が実現されることが期待されます。