ロボット義肢市場 規模・シェア分析 – 成長動向と予測 (2025年〜2030年)

ロボット義肢市場レポートは、テクノロジー(マイクロプロセッサー制御、筋電義手など)、身体部位(下肢、上肢など)、コンポーネント(アクチュエーター、センサーなど)、エンドユーザー(義肢装具クリニック、病院・外傷センターなど)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別にセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

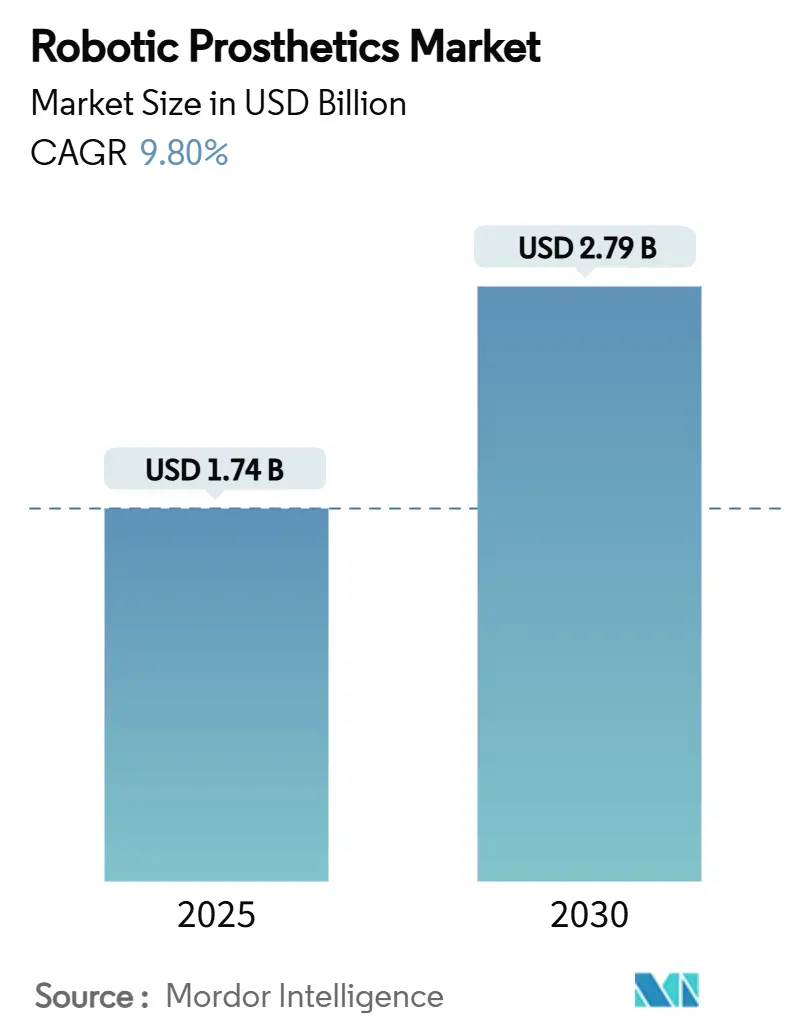

ロボット義肢市場は、2025年には17.4億米ドルに達し、2030年までに27.9億米ドルへと拡大すると予測されており、予測期間中の年平均成長率(CAGR)は9.8%に達する見込みです。この市場の拡大は、特許活動の活発化、償還条件の改善、神経インターフェースと積層造形技術の統合深化によって支えられています。特に、マイクロプロセッサ制御(MPC)義肢の普及、メディケアによる非競争入札デバイスの価格2.4%引き上げ、ベンチャーキャピタルからの投資増加が、臨床的に検証された性能向上を重視する需要環境を形成しています。市場は中程度の集中度を示し、北米が最大の市場であり、アジア太平洋地域が最も急速に成長しています。

主要な市場トレンドと洞察

成長要因:

* マイクロプロセッサ制御(MPC)膝および足首の急速な普及: MPCデバイスは転倒リスクを最大80%削減するという臨床的証拠があり、保険会社による受け入れが拡大しています。OttobockのGenium X4膝のような製品は、安定性、バッテリー寿命、防水性を向上させ、ユーザーの負担を軽減しています。メディケアのK2レベルのMPC膝に対する償還資格拡大提案や、欧州のバリューベース購入枠組みへの組み込みも普及を後押ししています。

* 筋電コントローラおよびsEMGセンサーのコスト曲線低下: 小型化された表面筋電図(sEMG)アレイは、力覚筋電図と組み合わせることで97%の運動予測精度を達成し、コストを抑えつつ直感性を向上させています。オープンソースの義肢設計は、低所得地域でのアクセスを民主化しています。OttobockのMyo Plusパターン認識プラットフォームがCMSの独立した請求コード(L6700)を取得したことで、機械学習ベースの制御に対する償還経路が確立されました。

* OECD諸国および中国におけるバイオニック義肢の償還拡大: 中国の全国的な補助金制度は、140種類の補助具を完全にカバーし、8500万人の障害者と4000万人の高齢者を支援しています。西欧市場では、償還が普遍的な地域で筋電義肢の普及率が80%を超えています。米国のメディケア料金表の2.4%引き上げも、償還の追い風となっています。

* 退役軍人向け医療技術パイロットによる公共調達の加速: 退役軍人省は2024年に初の骨結合手術を完了し、ソケット不要の義肢統合の成功例を示しました。BRAVEおよびSAHAT助成金は、研究室レベルのプロトタイプの商業化を支援し、退役軍人向けソリューションの開発を促進しています。退役軍人省の購買パターンは、民間保険会社のベンチマークとなることが多く、軍事パイロットから民間への普及までの期間を短縮しています。

抑制要因:

* 快適性および重量の問題に起因する義肢の放棄: ユーザーが重い、暑い、機能が不十分だと感じるデバイスを拒否するため、放棄率は9%から34%に及びます。ソケットの適合性は最も頻繁に挙げられる問題点で、肢体容積の変動が圧力分布を不安定にし、皮膚病変やデバイスの滑りを引き起こします。熱交換金属ライナーやグラフェン強化インターフェース材料が研究されていますが、これらの改善が量産品に統合されるまでは、放棄が持続的な使用成長の逆風となります。

* クラウド接続型義肢ファームウェアにおけるサイバーセキュリティおよびプライバシーリスク: ヘルスケアIoTエコシステムは2031年までに4863.4億米ドルに達すると予測されており、悪意のある攻撃者に対する攻撃対象領域が拡大しています。ファームウェアの侵害は、バランス制御を無効にしたり、生体認証ログを漏洩させたりする可能性があり、生命を脅かすシナリオや製造業者に対する規制上の責任を引き起こします。デバイスの寿命がベンダーサポート期間を超えることが多く、長期的な脆弱性が生じています。

* 都市圏外における資格のある義肢装具士の不足: 特に地方や新興市場では、資格のある義肢装具士の不足が市場の拡大を妨げています。

* レアアースアクチュエータのサプライチェーンの脆弱性: 北米および欧州において、レアアースアクチュエータのサプライチェーンの脆弱性が運用リスクをもたらし、ソフトアクチュエータや暗号化されたデバイスアーキテクチャへの設計変更を促しています。

セグメント分析

* 技術別: 2024年の収益シェアでは、マイクロプロセッサ制御システムが57.7%を占め、市場の主力となっています。ハイブリッド神経インターフェースシステムは、FDAの迅速承認制度により市場投入が加速し、2030年までに15.1%のCAGRで最も速い成長が予測されています。筋電義手は、特に微細な運動制御が重要な上肢において、依然として高い臨床普及率を維持しています。

* 装着部位別: 下肢ソリューションは、切断発生率の高さと償還履歴の長さから、2024年の世界売上高の56.5%を占めました。一方、モジュール式多肢システムは、2030年までに13.7%のCAGRで成長すると予測されており、多発性外傷や先天性肢体不自由の症例に対応しています。上肢義肢は、重量とメンテナンスの複雑さから約20%の放棄率が課題となっています。

* コンポーネント別: アクチュエータは2024年の市場価値の38.3%を占め、動力義肢の機械的な心臓部として機能しています。コントローラと組み込みソフトウェアは、AIアルゴリズムの進化とクラウド分析の活用により、16.3%のCAGRで最も速い成長を記録すると予測されています。センサーフュージョン技術は97%の予測精度を達成し、リアルタイムの関節トルク変調に貢献しています。

* エンドユーザー別: 専門の義肢装具クリニックが2024年の収益の54.6%を占めましたが、在宅ケアは外来リハビリテーションの奨励と高齢者の自宅での調整への嗜好により、14.5%のCAGRで成長しています。病院は急性期リハビリテーションにおいて引き続き重要であり、スポーツ医学センターはパフォーマンス志向のユーザーに対応しています。

地域分析

* 北米: 2024年には43.8%のシェアを占め、堅固な支払いシステムと退役軍人主導の研究開発パイプラインに支えられています。推定260万人の切断患者が、リハビリテーションネットワークの恩恵を受けています。

* 欧州: 調和された医療機器規制により、高い普及率を維持しています。西欧では筋電義肢の普及率が80%を超えています。

* アジア太平洋: 12.9%のCAGRで成長しており、中国の補助金制度や日本・韓国の高齢化が推進力となっています。現地企業はAIベースのコントローラをライセンス供与し、輸入関税を回避することでコスト競争を激化させています。インドの「Make-in-India」政策は、補助具部品のGSTを削減し、国内での3Dプリンティングを奨励しています。

* 中南米: 普及率は低いものの、ブラジルが統一医療システムの調達リストに動力膝を含めるなど、中程度の成長が見込まれています。

* 中東・アフリカ: 慈善プログラムによって散発的な普及が見られますが、認定された義肢装具士の不足と高い関税が規模拡大を妨げています。

競争環境

Ottobock、Össur、Blatchfordが2024年に市場の大部分を占め、規模が調達における優位性をもたらす一方で、破壊的なイノベーションも起こりうる市場であることを示しています。OttobockはPhantom Neuroへの少数株投資を通じてAIスタックを強化し、Össurは快適性に関連する放棄問題に対処するための助成金を得ています。HangerはFillauerを買収し、サプライチェーンの制御を強化し、小児向けポートフォリオを拡充しました。

新規参入企業はソフトウェアの価値に焦点を当てており、SynchronやParadromicsは病院のIT統合向けに設計されたクラウドダッシュボードをライセンス供与し、ハードウェアマージンよりも継続的な収益を重視しています。EnovisはLimaCorporateを8億6400万米ドルで買収し、インプラントとスマートセンサーのスリーブを統合したエンドツーエンドの整形外科ソリューションを構築しました。特許出願は、バッテリー化学とソフトロボティクスへとシフトしており、ジョンズ・ホプキンス大学の繊維バッテリーの応用がその例です。

企業は義肢と併せて遠隔モニタリングのサブスクリプションをパッケージ化し、年金収入源と研究開発を強化するデータフィードバックループを構築しています。差別化は、デバイス、ソフトウェア、臨床トレーニングを含むエコシステムの広さと、コストを膨らませることなく迫りくるサイバーセキュリティ規制に対応する能力にかかっています。

主要企業:

* Ottobock SE & Co. KGaA

* Össur hf.

* Blatchford Group

* Fillauer LLC

* Steeper Group

最近の業界動向:

* 2025年7月: MITは、筋肉移植とチタン髄内ロッドを組み合わせた骨結合型メカノニューラル義肢を発表し、階段や不整地でのほぼ自然な歩行を回復させました。

* 2025年4月: Phantom Neuroは、Ottobockが主導するシリーズAラウンドで1900万米ドルを調達し、Phantom X筋電インターフェースの主要臨床試験を推進しています。

* 2025年3月: FDAはPhantom X神経インターフェース義肢に画期的なデバイス指定を付与し、市販前審査を効率化しました。

* 2025年2月: EnovisはLimaCorporateを8億ユーロ(8億6400万米ドル)で買収することに合意し、10億米ドルを超える収益を持つ義肢・整形外科ポートフォリオを構築しました。

このレポートは、世界のロボット義肢市場に関する詳細な分析を提供しています。市場の定義、調査範囲、および調査方法について説明し、市場の現状、成長予測、主要な推進要因と阻害要因、競争環境、および将来の展望を包括的に網羅しています。

エグゼクティブサマリーでは、市場の主要な洞察が提示されています。ロボット義肢市場は、2025年には17.4億米ドルの規模に達し、2030年までに年平均成長率(CAGR)9.9%で成長し、27.9億米ドルに達すると予測されています。

市場の成長を牽引する主要な要因としては、マイクロプロセッサー制御(MPC)義肢および足首の急速な採用、筋電制御器およびsEMGセンサーのコスト曲線の下落が挙げられます。また、OECD諸国および中国におけるバイオニック義肢に対する償還制度の拡大、退役軍人向け健康技術パイロットプログラムによる公共調達の加速も貢献しています。さらに、AIを活用した意図検出と積層造形技術の融合、ニューロインターフェーススタートアップへのベンチャー資金の急増も市場を活性化させています。

一方で、市場の成長を阻害する要因も存在します。快適性や重量の問題に起因する義肢の放棄率の高さ(一部のコホートでは最大34%)が課題となっています。また、クラウド接続型義肢ファームウェアにおけるサイバーセキュリティおよびプライバシーリスクも懸念されており、メーカーは暗号化、無線アップデートパス、ゼロトラストアーキテクチャの導入で対処しています。さらに、主要都市圏外での有資格義肢装具士の不足、希少な希土類ベースの小型アクチュエーターのサプライチェーンの脆弱性も課題として挙げられています。

市場は、技術、身体部位、コンポーネント、エンドユーザー、および地理的地域に基づいて詳細にセグメント化され、分析されています。技術別では、ハイブリッドニューロインターフェースシステムが最も急速に成長しており、2030年までに15.1%のCAGRで上昇すると予測されています。地域別では、アジア太平洋地域が補助金の拡大と高齢化の進展により、12.9%のCAGRで最も速い成長を遂げると見込まれています。

具体的には、技術面ではマイクロプロセッサー制御義肢、筋電義肢、身体駆動/ケーブル操作義肢、ハイブリッドなどが、身体部位では下肢(膝、足首、足)、上肢(肘、手首、手、指)、モジュラー/多肢システムなどが分析対象となっています。コンポーネントではアクチュエーター、センサー、コントローラー&ソフトウェア、ソケット&インターフェース材料が、エンドユーザーでは義肢装具クリニック、病院、リハビリテーション&スポーツ医学センター、在宅ケアなどが含まれます。地理的分析は、北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米の主要国および地域にわたって行われています。

競争環境については、市場集中度、市場シェア分析、およびOttobock SE & Co. KGaA、Ossur hf.、Blatchford Groupなど主要20社の企業プロファイルが含まれています。これらのプロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、製品とサービス、最近の動向などが網羅されています。

市場の機会と将来の展望では、未開拓の領域や満たされていないニーズの評価が行われており、今後の市場発展の方向性が示されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 マイクロプロセッサ制御(MPC)の膝と足首の急速な採用

- 4.2.2 筋電コントローラーとSEMGセンサーのコスト曲線の低下

- 4.2.3 OECDおよび中国におけるバイオニック義肢に対する有利な償還拡大

- 4.2.4 退役軍人医療技術パイロットによる公共調達の加速

- 4.2.5 AI対応の意図検出と積層造形の融合

- 4.2.6 ニューロインターフェーススタートアップへのベンチャー資金の急増

- 4.3 市場の阻害要因

- 4.3.1 快適性と重量の問題による義肢の継続的な放棄

- 4.3.2 クラウド接続型義肢ファームウェアにおけるサイバーセキュリティとプライバシーのリスク

- 4.3.3 主要都市圏外における有資格義肢装具士の不足

- 4.3.4 希土類ベースの小型アクチュエーターのサプライチェーンの脆弱性

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

- 5.1 技術別

- 5.1.1 マイクロプロセッサー制御義肢

- 5.1.2 筋電義肢

- 5.1.3 身体駆動式 / ケーブル操作式

- 5.1.4 ハイブリッド & その他

- 5.2 肢体別

- 5.2.1 下肢 (膝、足首、足)

- 5.2.2 上肢 (肘、手首、手、指)

- 5.2.3 モジュラー / 多肢システム

- 5.2.4 その他 (頭蓋顔面、脊椎)

- 5.3 コンポーネント別

- 5.3.1 アクチュエーター (電動、油圧、空気圧、ソフト)

- 5.3.2 センサー (sEMG、IMU、力、圧力)

- 5.3.3 コントローラー & ソフトウェア

- 5.3.4 ソケット & インターフェース材料

- 5.4 エンドユーザー別

- 5.4.1 義肢装具クリニック

- 5.4.2 病院 & 外傷センター

- 5.4.3 リハビリテーション & スポーツ医学センター

- 5.4.4 在宅ケア & その他

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東 & アフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東 & アフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル {(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場順位/シェア、製品&サービス、および最近の動向を含む)}

- 6.3.1 Ottobock SE & Co. KGaA

- 6.3.2 Ossur hf.

- 6.3.3 Blatchford Group

- 6.3.4 Fillauer LLC

- 6.3.5 United Prosthetics Inc.

- 6.3.6 Steeper Group

- 6.3.7 HDT Global

- 6.3.8 Mobius Bionics

- 6.3.9 Touch Bionics

- 6.3.10 Open Bionics

- 6.3.11 Cyberdyne Inc.

- 6.3.12 Stryker Corporation

- 6.3.13 BionicM

- 6.3.14 WillowWood

- 6.3.15 College Park Industries

- 6.3.16 Endolite India

- 6.3.17 Synchron

- 6.3.18 Ottobock Healthcare India

- 6.3.19 Proteor

- 6.3.20 Trulife

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ロボット義肢は、失われた手足の機能を代替し、あるいは拡張するために開発された、モーター、センサー、そして高度な制御システムを内蔵した人工の身体部位を指します。従来の義肢が主に外観の回復や基本的な支持機能を提供していたのに対し、ロボット義肢は能動的に動作し、ユーザーの意図を読み取ってより自然で複雑な動きを実現することを目指しています。これは、単なる装具ではなく、生体信号と機械が連携することで、日常生活における動作の自由度を飛躍的に向上させる可能性を秘めた革新的な技術と言えます。特に、筋電位や神経信号といった生体信号を検出し、それを義肢の動きに変換する技術が中核をなしており、これによりユーザーはより直感的に義肢を操作できるようになります。

ロボット義肢には、その装着部位や機能、制御方式によって様々な種類が存在します。まず、装着部位による分類では、腕や手の機能を代替する「上肢義肢」と、脚や足の機能を代替する「下肢義肢」に大別されます。上肢義肢は、指の繊細な動きや握力の調整、物を持つ、操作するといった複雑な動作の再現が求められ、多関節構造を持つものが主流です。一方、下肢義肢は、歩行、走行、バランス維持といった体重を支えながらの安定した動きが重要であり、膝や足首の関節にモーターやセンサーが組み込まれています。制御方式では、筋肉の収縮によって発生する微弱な電気信号(筋電位)を読み取って義肢を動かす「筋電義手・義足」が最も普及しています。さらに研究段階ではありますが、脳や末梢神経からの信号を直接利用する「神経インターフェース」も開発が進んでおり、より直感的な操作が期待されています。また、圧力センサーや加速度センサーなどの外部センサーと組み合わせたハイブリッド型や、特定のスポーツや作業に特化した高機能モデルも登場しています。

ロボット義肢の主な用途は、切断や先天性の欠損によって失われた身体機能の回復と、それによる生活の質の向上にあります。例えば、上肢義肢は、食事、着替え、筆記といった日常生活動作(ADL)の自立を支援し、仕事や趣味への復帰を可能にします。下肢義肢は、安定した歩行を可能にし、移動の自由度を高めることで、社会参加を促進し、精神的な負担を軽減します。また、リハビリテーションの分野においても重要な役割を果たしており、早期からの装着によって、残存機能の活用を促し、身体の適応能力を高める効果が期待されています。さらに、近年では、単なる機能回復に留まらず、健常者の身体能力を拡張する目的での利用や、特定のスポーツや専門職においてパフォーマンスを向上させるためのツールとしての可能性も模索され始めています。

ロボット義肢の進化を支えるのは、多岐にわたる先端技術の融合です。最も重要なのは「生体信号処理技術」であり、筋電位や脳波、神経信号を高精度に検出し、ノイズを除去し、ユーザーの意図を正確に読み取るためのアルゴリズムが不可欠です。次に、「ロボティクス・メカトロニクス技術」が挙げられます。小型でありながら高出力のモーター、精密な減速機、軽量かつ高強度な素材(カーボンファイバー、チタン合金など)の開発により、義肢の軽量化と高機能化が実現しています。また、「人工知能(AI)と機械学習」は、ユーザーの動作パターンを学習し、環境の変化に適応してリアルタイムで最適な制御を行うことを可能にし、より自然で滑らかな動きを実現します。さらに、「ヒューマン・マシン・インターフェース(HMI)」の進化は、直感的な操作性だけでなく、触覚や力覚といったフィードバックをユーザーに伝えることで、義肢を「自分の体の一部」として感じさせることに貢献しています。近年では、「3Dプリンティング技術」の活用により、個々のユーザーの身体形状に合わせたカスタムメイドの義肢を迅速かつ比較的低コストで製造できるようになり、普及を後押ししています。

ロボット義肢の市場は、高齢化社会の進展や事故・病気による切断者の増加を背景に、世界的に拡大傾向にあります。技術革新による機能向上と、それに対する社会的な認知度の高まりが市場成長の主要な要因となっています。主要なプレイヤーとしては、オットーボック(ドイツ)、インサイト(アイスランド)、タレス(フランス)といった国際的な医療機器メーカーや、日本のサイバーダインのようなロボット開発企業、さらには多くのスタートアップ企業が参入し、競争が激化しています。しかし、市場にはいくつかの課題も存在します。一つは、研究開発費や製造コストが高額であるため、製品価格が高止まりしている点です。これにより、保険適用や補助金制度の有無が普及に大きく影響します。また、義肢のフィッティング、調整、メンテナンスには高度な専門知識を持つ技術者が必要であり、その不足も課題となっています。さらに、ユーザーが義肢を使いこなすための適応訓練も不可欠であり、医療機関との連携強化が求められています。

将来のロボット義肢は、さらなる機能の高度化と普及の加速が期待されています。機能面では、脳波や末梢神経インターフェースの進化により、より自然で直感的な操作が可能になり、まるで自分の手足のように「感じる」触覚・力覚フィードバック機能が飛躍的に向上するでしょう。AIと機械学習の進化は、ユーザーの意図をより正確に予測し、環境に適応する自己学習機能を義肢に持たせることで、パーソナライズされた最適な動きをリアルタイムで提供できるようになります。また、耐久性、防水性、軽量化の追求も継続され、あらゆる環境下での使用に耐えうる製品が登場するでしょう。普及の面では、3Dプリンティング技術のさらなる進化と量産化技術の確立により、製造コストが低減され、より多くの人々がロボット義肢を利用できるようになることが期待されます。これにより、開発途上国への普及も進む可能性があります。将来的には、身体機能の「回復」に留まらず、「拡張」のツールとして、健常者も利用する可能性が指摘されており、作業支援やエンターテイメント分野への応用も考えられます。しかし、その一方で、身体の拡張に伴う倫理的・社会的な議論の深化と、社会受容の促進が不可欠となるでしょう。医療・リハビリテーション分野との連携も一層強化され、遠隔医療やデータ活用による個別最適化されたサポートが提供される未来が描かれています。