流体管理システム市場:市場規模・シェア分析、成長動向と予測 (2025-2030年)

流体管理システム市場レポートは、製品別(ダイアライザー、インサフレーターなど)、ディスポーザブルおよびアクセサリー別(カテーテル、血液ラインなど)、用途別(関節鏡検査、腹腔鏡検査など)、エンドユーザー別(病院など)、および地域別(北米、ヨーロッパ、アジア太平洋、中東およびアフリカ、南米)に業界をセグメント化しています。予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

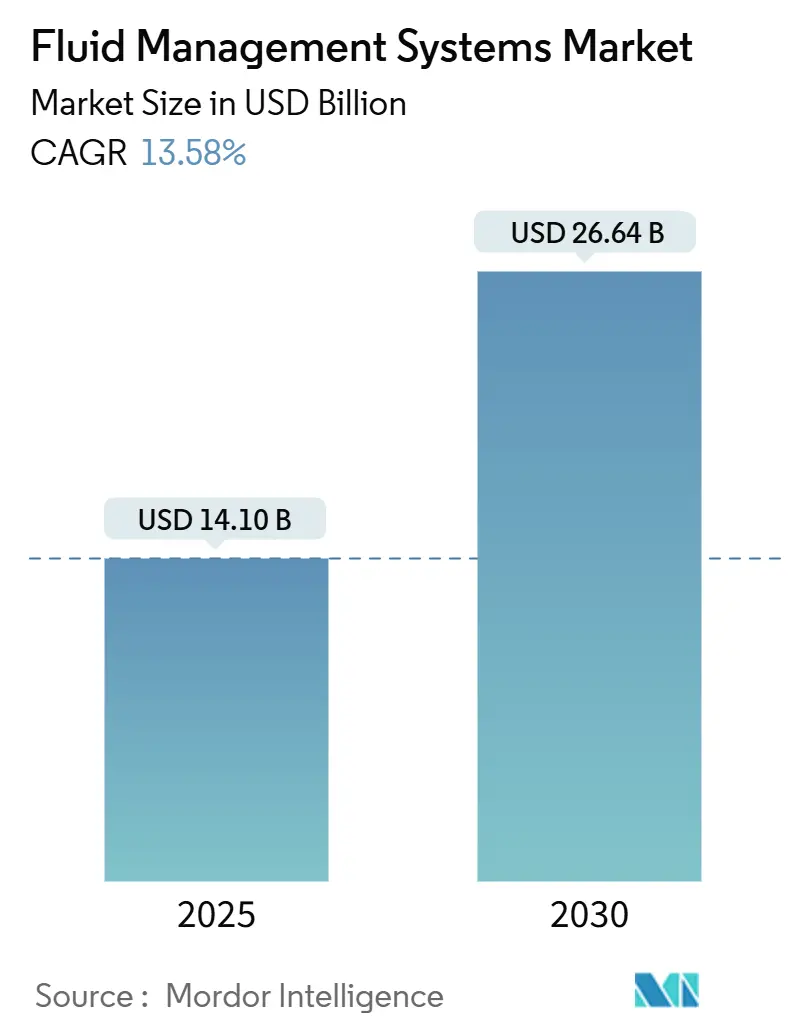

流体管理システム市場は、2025年には141億米ドルと推定され、2030年までに266.4億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は13.58%に上ると見込まれています。本市場は、製品(ダイアライザー、送気装置など)、消耗品・アクセサリー(カテーテル、血液ラインなど)、用途(関節鏡検査、腹腔鏡検査など)、エンドユーザー(病院など)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)によってセグメント化されており、予測は米ドル建ての価値で提供されています。

市場概要と主要な動向

この急速な成長は、主に低侵襲手術件数の増加、慢性腎臓病の有病率の上昇、AI対応の閉ループ限外ろ過プラットフォームの採用加速に起因しています。病院が主要な購入者である一方で、携帯型透析装置による在宅治療の普及により、在宅医療での採用も急速に拡大しています。主要ベンダーがハードウェア、ソフトウェア、分析機能を統合したエンドツーエンドソリューションを提供することで競争が激化していますが、外科医の人材不足や医療グレードポリマーの供給制約が短期的な成長を抑制する可能性があります。

主要なレポートのポイント

* 製品別: ダイアライザーは2024年に流体管理システム市場シェアの26.78%を占め、主導的な地位を維持しています。流体廃棄物管理システムは、2030年までに14.41%のCAGRで成長すると予測されています。

* 消耗品・アクセサリー別: カテーテルは2024年に流体管理システム市場規模の33.67%を占めました。一方、バルブは2030年までに17.04%のCAGRで進展すると見込まれています。

* 用途別: 関節鏡検査は2024年に流体管理システム市場規模の24.13%を占めました。腹腔鏡検査は2025年から2030年の間に19.17%のCAGRで拡大すると予測されています。

* エンドユーザー別: 病院は2024年に流体管理システム市場シェアの55.67%を占めました。一方、在宅医療環境は2030年までに14.98%のCAGRで成長しています。

* 地域別: 北米は2024年に収益の41.56%を占めました。アジア太平洋地域は2030年までに14.98%のCAGRで最も急速に成長する地域です。

市場の成長要因

* 低侵襲手術件数の増加: 低侵襲手術は、多くの整形外科および一般外科のサービスラインで主流となっており、明確な視界と安定した腔内圧を維持するための灌流、吸引、送気技術の需要を高めています。AI強化デバイスは、流量パラメータを最適化し、失血の変動を低減しています。この要因はCAGRに+2.1%の影響を与え、北米と欧州を中心に世界的に中期的(2~4年)な影響が見込まれます。

* 慢性腎臓病および末期腎不全(ESRD)の有病率の増加: 世界中で8億5千万人以上が慢性腎臓病に罹患しており、透析処置件数が増加し、ニードルレスコネクタと双方向データフィードを備えた新しいダイアライザー膜が必要とされています。この要因はCAGRに+2.8%の影響を与え、アジア太平洋地域で最も高い成長が見込まれ、長期的(4年以上)な影響があります。

* AI対応閉ループ限外ろ過制御の採用: ポンプに組み込まれた機械学習アルゴリズムは、低血圧の発症を最大15分前に予測し、流量を自動調整することで、臨床医が相対血液量を安全な範囲内に維持するのに役立っています。この要因はCAGRに+1.9%の影響を与え、北米と欧州で採用が進み、アジア太平洋地域に拡大しており、中期的(2~4年)な影響があります。

* 統合された流体廃棄物および使い捨て送気システム: 規制当局は手術室の廃棄物回収に関する規制を強化しており、病院は単一の閉ループ内で供給、回収、廃棄機能を統合するプラットフォームへの投資を余儀なくされています。この要因はCAGRに+1.4%の影響を与え、欧州と北米での規制強化により世界的に短期的(2年以内)な影響があります。

* 携帯型在宅透析流体プラットフォームへの移行: この要因はCAGRに+2.3%の影響を与え、北米が主導しており、長期的(4年以上)な影響があります。

* 手術室の流体廃棄物コンプライアンスに関する規制強化: この要因はCAGRに+1.2%の影響を与え、欧州と北米で短期的(2年以内)な影響があります。

市場の抑制要因

* 内視鏡訓練を受けた外科医の不足: 2028年までに外科専門医が18%減少すると予測されており、多くの地域で手術の滞留が発生しています。特に地方の病院では人材確保が最も困難であり、高度な内視鏡流体システムの導入が制限され、利用率が低下しています。この要因はCAGRに-1.8%の影響を与え、世界的に短期的(2年以内)な影響があります。

本レポートは、フルイドマネジメントシステム市場に関する詳細な分析を提供しています。Mordor Intelligence社は、この市場を、透析、内視鏡検査、関節鏡検査、泌尿器科、心臓病学、その他の外科的または診断的手順において、生理学的体液を循環、加温、吸引、灌流、または安全に廃棄するために使用される病院グレードの機器および使い捨て消耗品の世界的な売上と定義しています。産業用流体動力装置や非医療用流体移送コンポーネントは対象外です。

市場規模は、2025年に141.1億米ドルと評価され、2030年までに266.4億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は13.58%です。

市場成長の主な推進要因としては、低侵襲手術件数の増加、慢性腎臓病および末期腎不全の有病率の増加、AIを活用した閉ループ限外濾過制御の採用、統合型体液廃棄・使い捨て送気システムの普及、ポータブル在宅透析液プラットフォームへの移行、手術室における体液廃棄規制の強化が挙げられます。一方、市場の成長を抑制する要因としては、内視鏡トレーニングを受けた外科医の不足、統合型プラットフォームの高額な初期費用、使い捨てプラスチック規制による消耗品コストの高騰、医療グレードポリマーおよび樹脂の供給不安定性などが挙げられます。

製品別では、慢性腎臓病の高い有病率に牽引され、ダイアライザーが2024年の収益の26.78%を占め、最大のシェアを保持しています。地域別では、北米が2024年の収益の41.56%を占め、先進的なインフラとAIの早期採用により市場をリードしています。最も急速な成長が期待されるのはアジア太平洋地域で、医療費の増加と処置件数の増加により、2030年まで14.98%のCAGRで拡大すると予測されています。また、エンドユーザー別では、ポータブル透析や遠隔モニタリング技術がセルフケア療法を支援するため、在宅医療環境が予測期間中に14.98%のCAGRで重要性を増しています。

市場は、製品(ダイアライザー、送気装置、吸引・灌流システム、体液加温装置、体液廃棄管理など)、消耗品・アクセサリー(カテーテル、血液回路、トランスデューサー、バルブ、チューブセットなど)、用途(関節鏡検査、腹腔鏡検査、神経学、心臓病学、泌尿器科、歯科、消化器病学など)、エンドユーザー(病院、外来手術センター、透析センター、専門クリニック、在宅医療環境など)、および地域(北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米)に細分化されています。

競争環境の分析では、市場集中度、市場シェア分析、B. Braun Melsungen AG、Baxter International Inc.、Medtronic plc、Fresenius Medical Care AG & Co. KGaA、Olympus Corp.、Stryker Corp.などの主要企業の詳細な企業プロファイルが含まれています。

調査方法論は、北米、ヨーロッパ、アジア太平洋、中東の外科医、生物医学エンジニア、透析センター長、病院調達責任者への一次調査と、OECD、WHO、米国腎臓病データシステム、欧州内視鏡学会、UN Comtradeなどの公開データセット、FDA 510(k)データベース、CEマークリスト、D&B Hoovers、Dow Jones Factiva、臨床ジャーナル、業界団体白書などの二次調査を組み合わせています。市場規模の算出と予測は、低侵襲手術件数、世界の血液透析有病率、消耗品の平均使用量、機器の交換サイクルから需要を再構築するトップダウンアプローチと、ベンダー収益のサンプリングおよびチャネルチェックによるボトムアップアプローチを併用しています。データは、異常スキャン、経年変動制限、複数アナリストによるピアレビューを経て検証され、毎年更新されます。

Mordor Intelligence社のフルイドマネジメントシステム市場のベースラインは、システムと使い捨てアクセサリーの両方を含み、ASP(平均販売価格)カーブを四半期ごとに更新しているため、信頼性が高いとされています。これは、一部の他の情報源が、対象デバイスリストが狭い、為替レートが固定されている、消耗品を除外している、地域カバー範囲が限定的であるといったギャップがあることと対照的です。

レポートでは、市場機会と将来の展望、未開拓市場および未充足ニーズの評価も行われています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 低侵襲手術件数の増加

- 4.2.2 慢性腎臓病および末期腎不全の有病率の増加

- 4.2.3 AI対応閉ループ限外ろ過制御の採用

- 4.2.4 統合型体液廃棄および使い捨て送気システム

- 4.2.5 ポータブル在宅透析液プラットフォームへの移行

- 4.2.6 手術室の体液廃棄コンプライアンスに関する規制強化

- 4.3 市場の阻害要因

- 4.3.1 内視鏡トレーニングを受けた外科医の不足

- 4.3.2 統合プラットフォームの高い設備投資コスト

- 4.3.3 使い捨てプラスチック規制による消耗品コストの高騰

- 4.3.4 医療グレードポリマーおよび樹脂の供給不安定性

- 4.4 ポーターの5つの力分析

- 4.4.1 新規参入の脅威

- 4.4.2 買い手の交渉力

- 4.4.3 供給者の交渉力

- 4.4.4 代替品の脅威

- 4.4.5 競争の激しさ

5. 市場規模と成長予測(米ドル建て)

- 5.1 製品別

- 5.1.1 透析器

- 5.1.2 送気装置

- 5.1.3 吸引 & 灌流システム

- 5.1.4 加温装置

- 5.1.5 廃液管理

- 5.1.6 その他の製品

- 5.2 ディスポーザブル品 & 付属品別

- 5.2.1 カテーテル

- 5.2.2 血液回路

- 5.2.3 トランスデューサー

- 5.2.4 バルブ

- 5.2.5 チュービングセット

- 5.2.6 その他のディスポーザブル品

- 5.3 用途別

- 5.3.1 関節鏡検査

- 5.3.2 腹腔鏡検査

- 5.3.3 神経学

- 5.3.4 循環器学

- 5.3.5 泌尿器科

- 5.3.6 歯科

- 5.3.7 消化器病学

- 5.3.8 その他の用途

- 5.4 エンドユーザー別

- 5.4.1 病院

- 5.4.2 外来手術センター

- 5.4.3 透析センター

- 5.4.4 専門クリニック

- 5.4.5 在宅医療

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東 & アフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東 & アフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品・サービス、および最近の動向を含む)

- 6.3.1 B. Braun Melsungen AG

- 6.3.2 Baxter International Inc.

- 6.3.3 Becton, Dickinson & Co.

- 6.3.4 Cardinal Health Inc.

- 6.3.5 Hologic Inc.

- 6.3.6 Johnson & Johnson

- 6.3.7 Medtronic plc

- 6.3.8 Smiths Medical (ICU Medical)

- 6.3.9 Smith & Nephew plc

- 6.3.10 Stryker Corp.

- 6.3.11 Fresenius Medical Care AG & Co. KGaA

- 6.3.12 Olympus Corp.

- 6.3.13 Zimmer Biomet Holdings Inc.

- 6.3.14 Arthrex Inc.

- 6.3.15 AngioDynamics Inc.

- 6.3.16 Ecolab (Skytron)

- 6.3.17 Teleflex Inc.

- 6.3.18 Nipro Corp.

- 6.3.19 Asahi Kasei Corp.

- 6.3.20 ConMed Corp.

- 6.3.21 Karl Storz SE & Co. KG

- 6.3.22 Boston Scientific Corp.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

流体管理システムとは、液体や気体といった流体の流れ、圧力、温度、液位などの状態を監視し、制御し、最適化するための一連の技術と装置を統合したシステムでございます。その目的は、プロセスの効率性、安全性、品質を向上させ、無駄を削減し、規制遵守を確実にすることにあります。具体的には、センサーによるデータ収集、アクチュエーターによる物理的な操作、コントローラーによる論理的な判断、そしてこれらを統合するソフトウェアと通信ネットワークによって構成されます。これにより、人手による作業を削減し、安定した運用と高品質な製品・サービスの提供を可能にします。

流体管理システムは、その用途や規模によって多岐にわたります。まず、産業用流体管理システムは、化学プラント、石油・ガス精製、医薬品製造、食品・飲料加工といった分野で、精密なプロセス制御、冷却水管理、廃液処理などに利用されます。また、上下水処理施設やHVAC(空調)システム、油圧・空圧システムなどもこれに含まれ、大規模なインフラから工場内の個別設備まで幅広く適用されます。次に、医療用流体管理システムは、点滴液の精密な投与、透析装置、手術時の灌流・吸引、薬剤注入ポンプなど、患者の安全と治療効果に直結する分野で不可欠です。これらのシステムは、微量かつ正確な流体制御が求められます。さらに、研究室用流体管理システムとしては、自動液体分注装置(ピペッティングロボット)やマイクロ流体デバイスなどが挙げられ、高精度な実験や分析を支援します。その他、ビルやインフラにおける給水ネットワーク、地域冷暖房システムなども広義の流体管理システムとして機能しています。

流体管理システムは、非常に幅広い分野で活用されています。製造業においては、化学物質の正確な配合、冷却水の効率的な循環、製品品質の安定化、そして廃液の適切な処理に貢献します。これにより、生産性の向上とコスト削減が実現されます。エネルギー分野では、石油・ガスの採掘から精製、発電所の冷却システム、燃料供給に至るまで、安全かつ効率的な運用を支えています。医療分野では、患者への正確な薬剤投与、手術中の体液バランス維持、滅菌環境の確保、医療廃棄物の安全な処理など、患者の生命と健康を守る上で極めて重要な役割を担っています。環境分野では、水処理プラントにおける浄水・下水処理、汚染物質の監視と制御、資源の有効活用、省エネルギー化に不可欠です。農業分野では、精密な灌漑システムや水耕栽培における養分供給など、資源の最適利用と収穫量増加に寄与しています。研究開発分野では、ハイスループットスクリーニングや微量流体を用いた実験など、新たな発見や技術革新を加速させています。

流体管理システムを支える技術は多岐にわたります。まず、流体の状態を把握するためのセンサー技術が重要です。流量計(コリオリ式、電磁式、超音波式)、圧力センサー、温度センサー、液位センサー、pHセンサー、導電率センサーなどが挙げられます。次に、流体を物理的に操作するアクチュエーターとして、バルブ(制御弁、電磁弁)、ポンプ(遠心ポンプ、容積式ポンプ)、モーターなどが用いられます。これらの情報を収集し、制御ロジックを実行するのが、PLC(プログラマブルロジックコントローラー)やDCS(分散制御システム)、SCADA(監視制御およびデータ収集)といった制御システムです。システム間の情報伝達には、産業用イーサネット、無線通信(LoRaWAN、Wi-Fi)、フィールドバスプロトコル(Modbus、Profibus)などの通信技術が利用されます。さらに、HMI(ヒューマンマシンインターフェース)による視覚化、データ分析、シミュレーションソフトウェア、予知保全アルゴリズムなどのソフトウェア技術が、システムの最適化と効率化を促進します。近年では、IoT(モノのインターネット)やAI(人工知能)の活用により、エッジコンピューティング、クラウドプラットフォーム、機械学習による異常検知や自律制御が進化しています。また、ロボット技術による自動液体ハンドリングや、耐食性・生体適合性材料などの材料科学も、システムの性能向上に貢献しています。

流体管理システム市場は、複数の要因により成長を続けております。第一に、製造業における生産性向上とコスト削減への要求が高まっており、流体の精密な管理による効率化が不可欠でございます。第二に、環境保護、安全基準、品質管理(例:医薬品GMP)に関する規制が世界的に厳格化しており、これらを遵守するための高度な流体管理が求められています。第三に、老朽化したインフラの更新需要や、医薬品、バイオテクノロジー、先端製造業、水処理といった特定産業の成長が市場を牽引しています。第四に、インダストリー4.0やスマートファクトリーといったデジタルトランスフォーメーションの潮流の中で、IoT技術の導入が進み、流体管理システムのスマート化が加速しています。第五に、持続可能性への意識の高まりから、水資源の保全、エネルギー効率の向上、廃棄物削減に貢献するシステムへの需要が増加しています。最後に、高齢化社会の進展に伴う医療ニーズの多様化と高度化も、医療用流体管理システムの発展を後押ししています。

流体管理システムの将来は、さらなるインテリジェント化と統合化が進むと予測されます。AIや機械学習の進化により、予知保全、リアルタイム最適化、自律制御といった機能がより高度になり、人間の介入を最小限に抑えた運用が可能になるでしょう。IoTやクラウドプラットフォームとの連携はさらに深まり、企業全体のMES(製造実行システム)やERP(企業資源計画)システムとのシームレスなデータ統合が進むことで、サプライチェーン全体の最適化に貢献します。医療や研究分野では、システムの小型化・ポータブル化、そして「ラボ・オン・チップ」のようなマイクロ流体デバイスの進化が、診断や創薬のスピードを加速させます。持続可能性への貢献は引き続き重要なテーマであり、よりエネルギー効率の高いコンポーネントの開発、循環型経済に対応したシステム、高度な廃水処理技術の導入が進むでしょう。サイバーセキュリティ対策も、重要インフラを支えるシステムとして、その重要性が一層増していきます。また、ユーザーフレンドリーなHMIやリモート監視機能の強化により、運用管理の利便性が向上します。多様なニーズに対応するため、システムのカスタマイズ性やモジュール化も進み、非侵襲型センサーや多項目センサーの統合により、より詳細かつ正確な流体状態の把握が可能になると考えられます。