構造ヘルスモニタリング市場 規模・シェア分析 – 成長動向と予測 (2025-2030年)

構造ヘルスモニタリング市場レポートは、コンポーネント(ハードウェア、ソフトウェア、サービス)、テクノロジー(有線、無線)、設置タイプ(改修、新規建設)、モニタリング頻度(継続的モニタリング、定期的モニタリング)、エンドユース産業(土木インフラ、ダム・水路など)、および地域によって分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

構造ヘルスモニタリング市場の概要

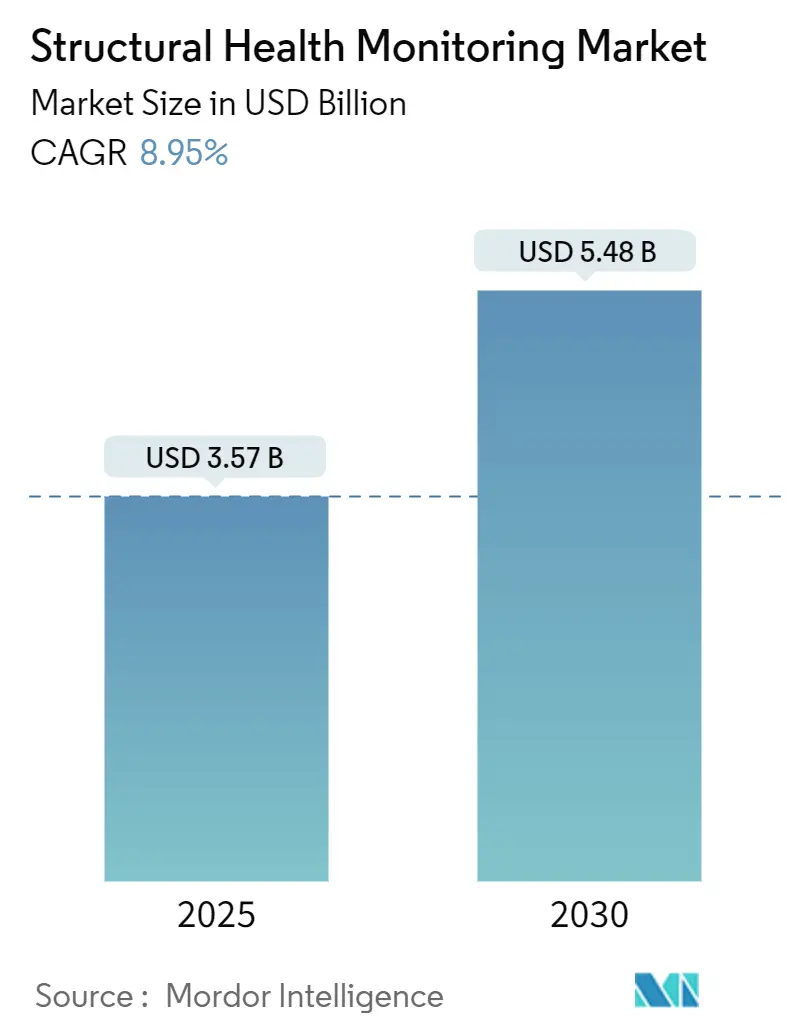

構造ヘルスモニタリング(SHM)市場は、2025年には35.7億米ドルに達し、2030年には54.8億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は8.95%です。この成長は、従来の事後的な検査から、センサーを多用した予測的な資産管理への移行が主な要因となっています。センサー価格の低下、IoT接続の普及、高頻度データを実用的なメンテナンススケジュールに変換する分析技術の進化が、この傾向を後押ししています。

公共機関は継続的なセンシングを公共の安全確保のための費用対効果の高い手段と見なし、保険会社は計測された資産に対して保険料の割引を提供しています。また、テクノロジーベンダーは、継続的な収益を確保するため、ハードウェアと分析機能をバンドルする傾向にあります。現在、北米が市場をリードしていますが、アジア太平洋地域は大規模プロジェクト投資やスマートシティ計画において初期段階からの組み込み型モニタリングが求められるため、最も急速な成長を遂げると予想されています。資産所有者が単一目的のセンサーよりも統合されたエコシステムを好むことから、業界の統合が進むと見られています。

市場概要

* 調査期間: 2019年~2030年

* 市場規模 (2025年): 35.7億米ドル

* 市場規模 (2030年): 54.8億米ドル

* 成長率 (2025年~2030年): 8.95% (CAGR)

* 最も急速に成長する市場: アジア太平洋

* 最大の市場: 北米

* 市場集中度: 中程度

主要な市場トレンドと洞察

成長要因

1. 老朽化するインフラのメンテナンス需要: 1960年代から1970年代に建設された橋梁、トンネル、建物などが設計寿命を超えて運用されており、米国では2024年時点で67,000以上の橋梁が構造的に欠陥があるとされています。予防的なメンテナンスへの1ドルの投資が、再建費用4~5ドルを回避できるという分析結果から、恒久的なセンシングアレイへの投資が加速しています。ヨーロッパでも戦後のコンクリート建築物の劣化が課題となっており、日本、韓国、中国では地震への耐性強化も重要な要因です。

2. レジリエントなスマートシティへの需要増加: スマートシティの計画では、照明、セキュリティ、交通管理を行うデジタルコマンドセンターにSHMソリューションが組み込まれています。韓国では生成AIを用いたトンネル検査が24時間で1万枚の合成損傷画像を生成し、自律型ドローンの訓練データとして活用されています。5Gバックホール上のエッジサーバーは、ミリ秒単位でひずみゲージデータを処理し、疲労指標が閾値を超えた場合に道路管理者が大型トラックの通行を制限することを可能にしています。

3. 構造安全に関する規制強化: 2021年のサーフサイドコンドミニアム崩壊を受け、フロリダ州は検査サイクルを強化し、ニュージャージー州は占有後15年以内の初期検査を義務付ける構造健全性法を制定しました。2024年の国際建築基準も設計荷重チェックを強化し、リアルタイムの状況確認を推進しています。これらの規制は、バルコニー、ファサード、駐車場デッキなどにも適用され、住宅ポートフォリオ全体での導入を加速させています。

4. センサーコストの低下とIoT統合: MEMS加速度計の価格は2018年から2024年の間に40%以上下落し、超低消費電力チップセットにより、35m以上の距離で収集エネルギーを使用してデータを送信するバッテリー不要のスマートスキンが可能になりました。3GPPのAmbient IoT規格は、プライベートゲートウェイを介さずにマルチバンド接続を可能にし、設置作業を削減し、改修を簡素化しています。

5. 計測された資産に対する保険料割引: 計測された資産に対して保険料の割引が適用されることで、SHM導入の経済的メリットが高まっています。

6. 予測分析を可能にするデジタルツインの収束: デジタルツイン技術との融合により、予測分析の精度が向上し、メンテナンススケジュールの最適化に貢献しています。

阻害要因

1. 高い初期設置コスト: 大規模な橋梁モニタリングパッケージは100万米ドルを超えることがあり、助成金が利用できない小規模な地方自治体にとっては導入が困難です。歴史的建造物の改修では、ケーブルやセンサーの表面配線が美観を損なわないようにする必要があるため、コストがさらに高くなります。

2. データプロトコルの標準化不足: 単一の高速道路回廊内の橋梁でも、ベンダー独自のフォーマットに依存している場合があり、クラウドでのデータ集約を妨げています。保険会社はリスクプレミアムを調整する前に検証可能で改ざん防止されたログを要求しますが、異種データモデルが導入を遅らせています。

3. ワイヤレスSHMネットワークに関するサイバーセキュリティの懸念: ワイヤレスネットワークの普及に伴い、サイバーセキュリティリスクへの懸念が高まっています。

4. データ解釈のための熟練労働者不足: 収集されたデータを正確に解釈し、実用的な洞察に変換できる熟練した労働者の不足が課題となっています。

セグメント分析

* コンポーネント別:

* ハードウェア: 2024年の市場シェアの60.57%を占め、堅牢な光ファイバーケーブル、ひずみゲージ、データロガーが中心です。

* ソフトウェア: 2030年までに10.36%のCAGRで急速に成長しており、AI支援診断やデジタルツインオーバーレイが疲労寿命を推定するのに貢献しています。エッジ分析モジュールもクラウド費用を削減し、検出遅延を短縮しています。

* テクノロジー別:

* 有線システム: 2024年の収益シェアの67.24%を占め、原子力発電所、長大吊り橋、高速鉄道高架橋など、厳格なデータ損失許容度が求められる場所で信頼性が重視されています。

* ワイヤレスソリューション: 2030年までに11.23%のCAGRで成長しており、スタジアムの屋根や改修されたオフィスビルなど、ケーブル配線が困難な場所で採用されています。バッテリーレスのスマートスキンは5G NR-RedCapを使用し、メンテナンス間隔を大幅に延長しています。

* 設置タイプ別:

* 改修プロジェクト (Retrofit): 2024年の売上の57.18%を占め、耐震設計や耐腐食性鉄筋が導入される前の基準で建設された構造物の評価需要が牽引しています。

* 新築展開 (New Construction): 2030年までに12.04%のCAGRで成長しており、設計段階でセンサーチャネルがコンクリートに埋め込まれることで、コスト削減と生涯にわたるデータ連続性が実現しています。

* モニタリング頻度別:

* 継続的モニタリング: 2024年のSHM市場規模の63.72%を占め、9.07%のCAGRで成長しています。リアルタイムアラームが従来の検査スケジュールを上書きし、クラウドストレージ価格の低下が運用コストの課題を軽減しています。

* 定期的モニタリング: 低リスクの資産(低層倉庫など)で継続されていますが、早期の亀裂警報による閉鎖回避を経験した所有者は、継続的モニタリングにアップグレードする傾向があります。

* 最終用途産業別:

* 土木インフラ: 2024年の収益の55.68%を占め、橋梁、ダム、公共建築物が市場を牽引しています。公共の安全確保が重視され、連邦政府の助成金もモニタリングの証明と結びつけられています。

* エネルギー・電力: 2025年から2030年の間に9.83%のCAGRで成長しており、特にモノパイルの疲労監視が24時間体制で必要な洋上風力発電設備で需要が高まっています。

地域分析

* 北米: 2024年の収益シェアの32.13%を維持し、連邦政府による記録的なインフラ投資と、橋梁やコンドミニアムの崩壊後の厳格な検査義務が市場を牽引しています。保険会社は、第三者機関の強化基準に準拠した改修物件に対して、風害軽減保険料の35%~60%割引を提供しています。

* アジア太平洋: 2030年までに11.34%のCAGRで最も急速な成長を遂げると予測されており、2035年までに43兆米ドルのインフラ整備が予定されています。中国は高速道路のPPP契約で光ファイバーグリッドモニタリングを標準化し、インドはスマートシティ助成金をライブ構造ダッシュボードと連携させ、韓国はAI搭載トンネル検査ドローンを導入しています。

* ヨーロッパ: 技術的に成熟しながらも着実に拡大している市場です。英国のROSEHIPSプログラムは、風力タービンタワーに機械学習予測分析を適用し、ドイツや北欧の送電網事業者もこれを採用しています。厳格なデータプライバシーフレームワークが調達サイクルを長期化させる一方で、一度契約が締結されると15年以上にわたる長期契約となることが多く、プラットフォームベンダーにとって安定した収益源となっています。

競争環境

競争の激しさは中程度であり、多数の地域センサーメーカーが、ターンキープラットフォームを提供する多国籍オートメーション企業と競合しています。ハードウェアの差別化はセンサー感度、温度ドリフト耐性、電磁耐性にあり、ソフトウェアリーダーは故障分類の精度とオープンAPIを重視しています。ハードウェア専業企業が分析スタートアップを買収し、付加価値のある継続的な収益を確保する動きが明確に見られ、2024年には6億米ドルを超えるM&A取引が増加しました。

通信事業者とモニタリングベンダー間の戦略的提携は、エッジデバイスに組み込まれた5G RedCapモジュールの採用を加速させています。これにより、データバックホール費用が削減され、通信事業者は高速道路機関にプライベートネットワークをクロスセルする機会を得ています。また、韓国のKICTコンソーシアムのような産学連携コンソーシアムは、AI画像拡張ワークフローを共同で特許化し、研究成果を直接商業製品に転換しています。

社内分析能力が不足している中堅都市市場には、未開拓の機会が残されています。診断レポートをマネージドサービスとして提供するベンダーは、特に保険準拠のレポート形式とバンドルされている場合に、大きなシェアを獲得しています。資産所有者がポイントソリューションの管理に疲弊するにつれて、センサー、エッジ分析、クラウドダッシュボード、メンテナンス作業指示モジュールを組み合わせた統合エコシステムが、SHM市場における次の統合の波を決定するでしょう。

主要企業

* National Instruments Corporation

* SGS SA

* COWI A/S

* Sixense Group

* Hottinger Brüel & Kjaer GmbH

最近の業界動向

* 2025年4月: カリフォルニア州がバルコニーコードを施行し、アパートメントには6年ごと、コンドミニアムには9年ごとの検査サイクルを義務付けました。

* 2025年3月: 韓国建設技術研究院が生成AI検査スイートを発表し、24時間以内に1万枚のトンネル損傷画像を生成してドローンベースの調査を自動化しました。

* 2025年1月: アラバマ州保険局が、IBHS準拠の改修物件に対するハリケーン保険料の35%~60%割引を導入し、沿岸住宅でのセンサー導入を促進しました。

* 2024年10月: ニュージャージー州が構造健全性法を制定し、コンドミニアム建築物に対する初期段階での構造検査を義務付けました。

構造ヘルスモニタリング(SHM)市場に関する本レポートは、市場の定義、調査方法、エグゼクティブサマリーから、市場の現状、成長予測、競争環境、将来の展望までを詳細に分析しています。

SHM市場は堅調な成長を示しており、2025年には35.7億米ドルに達し、2030年までには年平均成長率(CAGR)8.95%で成長し、54.8億米ドルに達すると予測されています。

市場の成長を牽引する主な要因としては、老朽化したインフラのメンテナンス需要の増加、レジリエントなスマートシティへの需要の高まり、構造安全性に関する規制強化が挙げられます。また、センサーコストの低下とIoT統合の進展、計装された資産に対する保険料割引、そして予測分析を可能にするデジタルツインの収束も重要な推進力となっています。

一方で、市場の成長を阻害する要因も存在します。高い初期設置コスト、データプロトコルの標準化の欠如、ワイヤレスSHMネットワークにおけるサイバーセキュリティへの懸念、データ解釈のための熟練労働者不足が主な課題として指摘されています。

レポートでは、市場をコンポーネント(ハードウェア、ソフトウェア、サービス)、テクノロジー(有線、無線)、設置タイプ(レトロフィット、新築)、モニタリング頻度(連続モニタリング、定期的モニタリング)、エンドユース産業(土木インフラ、ダム・水路、エネルギー・電力、航空宇宙・防衛、鉱業・重工業など)、および地域別に詳細に分析しています。

地域別では、北米が2024年に32.13%の収益シェアを占め、老朽化したインフラ、厳格な規制、保険会社のインセンティブによって市場を牽引しています。特に、フロリダ州のコンドミニアム規則強化やニュージャージー州の構造健全性法のような規制変更は、リアルタイムまたはより頻繁な検査を義務付け、連続モニタリングの導入を促しています。一方、アジア太平洋地域は、大規模なインフラ投資とスマートシティプロジェクトにより、2030年まで11.34%のCAGRで最も急速に成長する市場と予測されています。

コンポーネント別では、ソフトウェアプラットフォームが10.36%のCAGRで最も急速に成長しており、資産所有者が既存のセンサーグリッド上でAI分析を活用していることが背景にあります。

将来の展開を形成する技術としては、5G対応のバッテリーレススマートスキン、量子ひずみセンサー、デジタルツイン分析などが挙げられ、これらは次世代の展開において精度を向上させ、メンテナンス費用を削減すると期待されています。

競争環境のセクションでは、市場集中度、戦略的動向、市場シェア分析、およびNational Instruments Corporation、Hottinger Brüel & Kjaer GmbH、SGS SAなど多数の主要企業のプロファイルが提供されています。レポートはまた、市場の機会と将来の展望、特に未開拓の領域と満たされていないニーズの評価についても言及しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 メンテナンスが必要な老朽化したインフラ

- 4.2.2 レジリエントなスマートシティへの需要の増加

- 4.2.3 構造安全に関する規制要件

- 4.2.4 センサーコストの低下とIoT統合

- 4.2.5 計測された資産に対する保険料割引

- 4.2.6 予測分析を可能にするデジタルツインの融合

- 4.3 市場の阻害要因

- 4.3.1 高い初期設置費用

- 4.3.2 標準化されたデータプロトコルの欠如

- 4.3.3 ワイヤレスSHMネットワークに関するサイバーセキュリティの懸念

- 4.3.4 データ解釈のための熟練労働者不足

- 4.4 産業バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替サービスの脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 コンポーネント別

- 5.1.1 ハードウェア

- 5.1.2 ソフトウェア

- 5.1.3 サービス

- 5.2 テクノロジー別

- 5.2.1 有線

- 5.2.2 無線

- 5.3 設置タイプ別

- 5.3.1 改修

- 5.3.2 新築

- 5.4 監視頻度別

- 5.4.1 継続的監視

- 5.4.2 定期的監視

- 5.5 最終用途産業別

- 5.5.1 市民インフラ

- 5.5.1.1 橋梁およびトンネル

- 5.5.1.2 建物および施設

- 5.5.2 ダムおよび水路

- 5.5.3 エネルギーおよび電力

- 5.5.4 航空宇宙および防衛

- 5.5.5 鉱業および重工業

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 ヨーロッパ

- 5.6.2.1 ドイツ

- 5.6.2.2 イギリス

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 スペイン

- 5.6.2.6 ロシア

- 5.6.2.7 その他のヨーロッパ

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 日本

- 5.6.3.3 インド

- 5.6.3.4 韓国

- 5.6.3.5 オーストラリア

- 5.6.3.6 その他のアジア太平洋

- 5.6.4 南米

- 5.6.4.1 ブラジル

- 5.6.4.2 アルゼンチン

- 5.6.4.3 その他の南米

- 5.6.5 中東

- 5.6.5.1 サウジアラビア

- 5.6.5.2 アラブ首長国連邦

- 5.6.5.3 トルコ

- 5.6.5.4 その他の中東

- 5.6.6 アフリカ

- 5.6.6.1 南アフリカ

- 5.6.6.2 ナイジェリア

- 5.6.6.3 エジプト

- 5.6.6.4 その他のアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 National Instruments Corporation

- 6.4.2 Hottinger Brüel & Kjaer GmbH

- 6.4.3 Strainstall UK (James Fisher)

- 6.4.4 SGS SA

- 6.4.5 COWI A/S

- 6.4.6 Acellent Technologies, Inc.

- 6.4.7 Digitexx Data Systems

- 6.4.8 NovaMetrix LLC

- 6.4.9 Kinemetrics Inc.

- 6.4.10 Geocomp Corporation

- 6.4.11 Campbell Scientific, Inc.

- 6.4.12 Structural Monitoring Systems PLC

- 6.4.13 LORD MicroStrain (Parker LORD)

- 6.4.14 Sixense Group

- 6.4.15 RST Instruments Ltd.

- 6.4.16 Senceive Ltd.

- 6.4.17 Sensuron LLC

- 6.4.18 Fylde Electronic Laboratories Ltd.

- 6.4.19 Bridge Diagnostics, Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

構造ヘルスモニタリング(Structural Health Monitoring, SHM)は、構造物の健全性を継続的または定期的に監視し、その性能、損傷、劣化の状態を評価する技術体系を指します。これは、センサー技術、データ収集、信号処理、データ解析、そして意思決定支援システムを統合することで、構造物の安全性確保、長寿命化、維持管理の最適化を目指すものです。従来の定期的な目視点検や非破壊検査に加えて、リアルタイムでのデータに基づいた客観的な評価を可能にし、予知保全への移行を促進します。

この技術の「種類」は多岐にわたります。まず、使用されるセンサーの種類としては、ひずみゲージ、加速度計、変位計、温度計、光ファイバーセンサー、音響放出センサー、超音波センサー、さらには画像処理を用いた非接触型センサーなどがあります。これらのセンサーは、構造物の物理的な応答(振動、変形、ひずみ、温度変化など)を計測します。監視アプローチとしては、構造物全体の挙動を捉えるグローバルモニタリング(例:振動解析による損傷検知)と、特定の部位の損傷を詳細に検知するローカルモニタリングがあります。また、常時監視を行う連続モニタリングと、特定の期間やイベント時に実施する周期モニタリングに分けられます。データ解析手法も進化しており、統計的パターン認識、モデルベースの手法、そして近年では機械学習や深層学習を用いた異常検知や損傷診断が主流となりつつあります。

「用途」は非常に広範です。社会インフラ分野では、橋梁、トンネル、ダム、高層ビル、鉄道構造物などの老朽化対策として導入が進んでいます。これにより、構造物の余寿命評価や補修時期の最適化が可能となります。エネルギー分野では、風力発電タービン、原子力発電所、石油・ガスプラットフォームなどで、疲労損傷や異常振動の監視に利用され、安全性と稼働率の向上に貢献しています。航空宇宙分野では、航空機や宇宙構造物の複合材料の損傷検知や、機体構造の健全性評価に不可欠な技術となっています。その他、産業機械、ロボット、船舶など、高い信頼性と安全性が求められる様々な構造物への適用が期待されています。SHMは、早期の損傷検知を通じて大規模な事故を未然に防ぎ、計画的なメンテナンスを可能にすることで、ライフサイクルコストの削減にも寄与します。

「関連技術」も多岐にわたります。まず、IoT(Internet of Things)技術は、多数のセンサーからデータを効率的に収集し、ネットワークを通じて伝送するための基盤となります。ビッグデータ技術は、膨大なセンサーデータを蓄積・管理し、そこから有用な情報を抽出するために不可欠です。AI(人工知能)や機械学習は、収集されたデータから異常パターンを自動で学習し、損傷の種類や位置、進行度を診断する上で中心的な役割を果たします。クラウドコンピューティングは、データの保存、処理、解析を柔軟かつスケーラブルに行うための環境を提供します。また、デジタルツイン技術は、物理的な構造物の仮想モデルを構築し、SHMから得られるリアルタイムデータを統合することで、構造物の現在の状態を正確に再現し、将来の挙動を予測することを可能にします。さらに、ドローンやロボットを用いた自動点検技術も、SHMのセンサー設置やデータ収集、目視点検の補助として活用されています。

「市場背景」としては、世界的にインフラの老朽化が深刻化しており、維持管理費用の増大や専門技術者の不足が大きな課題となっています。特に日本では、高度経済成長期に建設された多くの構造物が更新時期を迎えており、効率的かつ効果的な維持管理手法が強く求められています。また、地震や台風などの自然災害リスクの増大も、構造物のリアルタイム監視の必要性を高めています。これらの背景から、SHMは、従来の労働集約的な点検からデータ駆動型のスマートな維持管理への転換を促す中核技術として、市場規模を拡大しています。初期投資の高さやデータ解析の複雑さ、センサーの長期信頼性といった課題は残るものの、技術の進歩とコストダウンにより、導入障壁は徐々に低くなっています。政府や自治体も、インフラDX(デジタルトランスフォーメーション)の一環としてSHMの導入を推進しており、市場は今後も堅調な成長が見込まれます。

「将来展望」としては、SHMはさらに高度化し、社会の様々な側面でその価値を高めていくでしょう。AIと機械学習の進化により、より高精度な損傷診断や余寿命予測が可能となり、予知保全の精度が飛躍的に向上します。デジタルツインとの連携はさらに密接になり、構造物の設計から運用、廃棄に至るライフサイクル全体で、リアルタイムデータに基づいた意思決定を支援するプラットフォームが構築されると予想されます。センサー技術も進化し、より小型で低消費電力、無線通信機能を備えたスマートセンサーが普及し、設置の容易さとコスト効率が向上するでしょう。また、自己給電型センサーや、構造物自体にセンサー機能を組み込んだスマートマテリアルの開発も進むと考えられます。標準化と規制の整備も進み、SHMデータの相互運用性や信頼性が向上することで、より広範な導入が促進されます。将来的には、SHMは単なる監視システムに留まらず、都市全体のインフラネットワークを統合的に管理し、災害レジリエンスを高めるための基盤技術として、スマートシティの実現に不可欠な要素となることが期待されています。