ビルディングオートメーションシステム市場 規模・シェア分析 – 成長動向と予測 (2025-2030年)

ビルディングオートメーション市場は、コンポーネント(ハードウェア、ソフトウェア、サービス)、システムタイプ(HVAC制御システム、照明制御システム、セキュリティおよびアクセスコントロールシステムなど)、通信技術(有線、無線)、エンドユーザー(住宅、商業、産業、機関/政府)、および地域別にセグメント化されています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

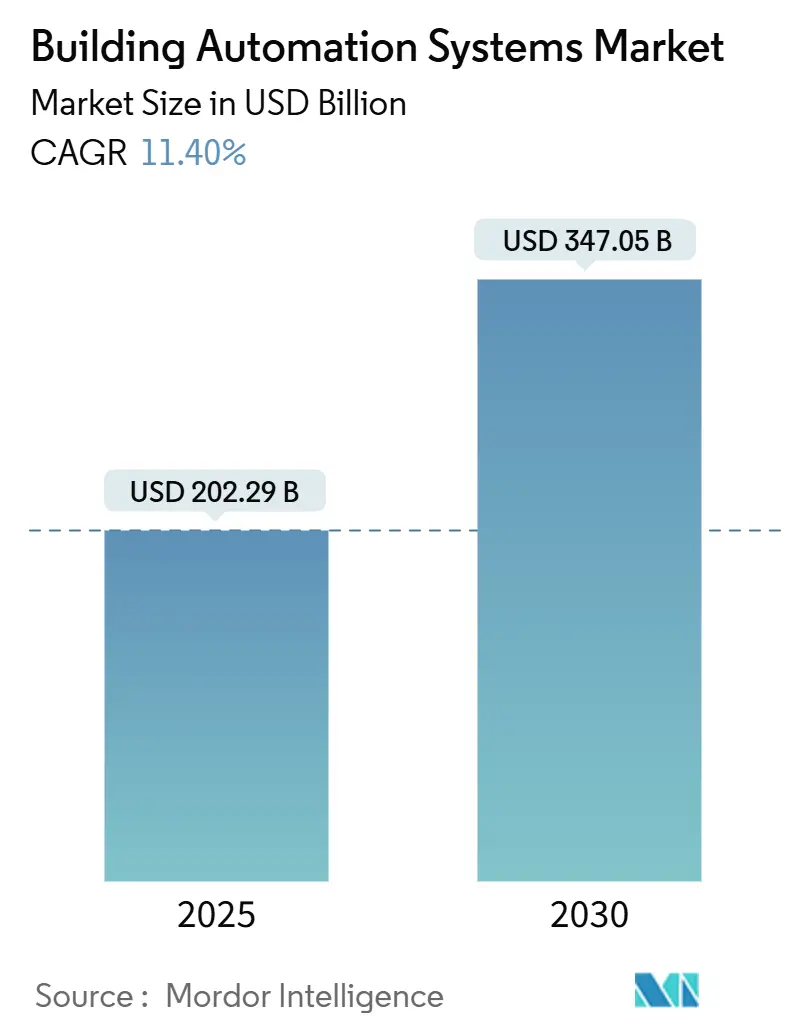

ビルディングオートメーションシステム(BAS)市場は、2025年には2,022.9億米ドルと推定され、2030年には3,470.5億米ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は11.40%が見込まれています。この市場は中程度の集中度を示しており、北米が最大の市場であり、アジア太平洋地域が最も急速に成長する市場となっています。

主要なレポートのポイント

コンポーネント別に見ると、ハードウェアが2024年に55.90%の収益シェアを占めましたが、ソフトウェアは2030年までに12.40%の最速CAGRを記録すると予測されています。システムタイプ別では、セキュリティおよびアクセス制御が2024年に50.30%の市場シェアを保持し、ビルエネルギー管理システムは2030年までに11.80%のCAGRで成長すると見込まれています。通信技術別では、有線プラットフォームが2024年に62.90%のシェアを占めましたが、無線システムは2030年までに12.80%のCAGRを記録すると予測されています。エンドユーザー別では、商業ビルが2024年に58.20%のシェアを占め、住宅用途は2030年までに11.80%のCAGRで拡大すると見られています。地域別では、北米が2024年に38.00%の収益を占め、アジア太平洋地域が2030年までに12.20%の最も強いCAGRを記録すると予測されています。

世界のビルディングオートメーションシステム市場のトレンドと洞察

推進要因

* エネルギー効率の向上と規制強化: 新しいエネルギーコードは、オートメーションを裁量的なアップグレードから規制要件へと変えています。EUの建築物のエネルギー性能指令は、すべての住宅建築物に2030年までにE評価、2033年までにD評価を義務付けており、所有者は照明、HVAC、計測の自動化を余儀なくされています。カリフォルニア州の2025年規則では、非住宅HVACシステムのリモート設定点調整が義務付けられ、4,000Wを超える照明負荷には15%の自動電力削減が求められています。これらの基準は、BAS市場の持続的な成長基盤を確立しています。

* スマートビルディングへの政府インセンティブ: 米国では、インフラ投資雇用法とインフレ削減法がオートメーションハードウェアとソフトウェアに補助金を提供し、シュナイダーエレクトリックのテネシー工場拡張などのプロジェクトを支援しています。アジア太平洋地域では、シンガポールのグリーンビルディングマスタープランがスマートビルディング改修費用の最大50%をカバーする助成金を提供しており、これらのインセンティブはBAS市場全体で導入曲線を加速させています。

* IoTとクラウド統合の加速: IoT接続は、分断されたサブシステムを予測最適化ネットワークへと変換しています。ビルディングIoTの普及率は16%であり、2027年までに50%に近づくと予想されており、大きな成長余地があります。クラウドプラットフォームはデバイスのテレメトリーをリアルタイムで分析し、AIがオフィス環境でHVACのエネルギー使用量を最大37%削減することを可能にしています。シュナイダーエレクトリックのEcoStruxureとCisco Spacesの提携は、占有データを使用して空調ユニットを自律的に調整し、2024年にはSaaS収益が前年比140%増加しました。

* AIベースのパフォーマンス契約: 人工知能は、ベンダーが単に機器を提供するだけでなく、成果を保証することを可能にします。ハネウェルとGoogle Cloudは、HVACシーケンスをリアルタイムで調整するAIエージェントを構築し、共有節約契約への道を開いています。Carl T. Hayden Veterans Affairs Medical Centerは、AI駆動型分析を展開した後、エネルギー使用量を25%削減し、ENERGY STARスコア99を獲得しました。AIはベンダーのインセンティブを顧客の運用予算と一致させ、BAS市場全体で意思決定プロセスを加速させます。

* 中小規模施設向け低コストBAS: 中小規模施設向けの低コストBASは、特に新興市場において、未開拓の需要を取り込む大きな機会を提供しています。

抑制要因

* 高い初期費用と改修費用: 改修プロジェクトは、BAS市場において機器価格を上回る可能性のある労働費と配線費用を克服する必要があります。ハネウェルのAdvance Control for Buildingsは既存のケーブルを活用して改修設置時間を40%削減しますが、小規模な施設は依然として資本制約に直面しています。

* サイバーセキュリティと相互運用性のギャップ: 設置されているビルディングオートメーションプラットフォームのうち、適切なサイバー保護を備えているのはわずか15~20%に過ぎません。2016年にフィンランドでHVACサービスを停止させた攻撃は、レガシーデバイスがインターネットに公開された場合の運用リスクを示しています。不完全なBACnet実装は、カスタム統合作業を必要とし、BAS市場全体のプロジェクトマージンを侵食しています。

* BASコミッショニング人材不足: 北米、EU、成長するアジア太平洋地域では、BASのコミッショニングを専門とする人材が不足しており、市場の成長を阻害する可能性があります。

セグメント分析

* コンポーネント別: ソフトウェアがデジタルトランスフォーメーションを推進: ハードウェアは2024年の収益の55.90%を占めていますが、所有者が永続ライセンスからサブスクリプションモデルに移行するにつれて、ソフトウェアは12.40%のCAGRで成長しています。ソフトウェアのBAS市場規模は2030年までに1,320億米ドルに達し、総収益の38%を占めると予測されています(2024年の29%から増加)。シュナイダーエレクトリックのSaaSポートフォリオは2024年に140%増加し、データ分析、リモート診断、サイバーセキュリティサービスがいかに経常収益を生み出すかを示しています。

* システムタイプ別: エネルギー管理が勢いを増す: セキュリティおよびアクセス制御は2024年に50.30%の収益シェアを維持しましたが、企業のリスク軽減優先順位を反映しています。ビルエネルギー管理システムは11.80%のCAGRで拡大しており、BAS市場規模におけるそのシェアは2024年の19%から2030年までに24%に上昇すると予測されています。ABBとサムスンは、住宅エネルギー管理をSmartThings Proに統合しており、商業オートメーションと消費者IoTドメイン間の収束を強調しています。

* 通信技術別: 無線導入が加速: 有線バックボーンは重要なシステムにとって不可欠であり、2024年の支出の62.90%を占めていますが、無線エンドポイントは2030年までに12.80%のより速いCAGRを示しています。無線BACnetは改修作業を70%削減し、テナントの混乱を引き起こす乾式壁の切断を減らします。無線エンドポイントのBAS市場シェアは2030年までに44%に近づき、テナントの改修に合わせてセンサーを段階的に拡張する柔軟性を提供します。

* エンドユーザー別: 住宅セグメントが台頭: 商業不動産は2024年の総収益の58.20%をもたらしましたが、住宅セグメントは11.80%のCAGRで成長しています。住宅用途のBAS市場規模は、エネルギー価格の変動と国家家電基準に後押しされ、2030年までに840億米ドルに膨れ上がると予測されています。スマートサーモスタット、照明、空気質センサーはブロードバンドプランとバンドルされ、通信事業者を通じて新しいチャネルを生み出しています。

地域分析

* 北米: BAS市場で38.00%の収益シェアを保持しており、連邦政府の脱炭素化義務により2029年までに連邦施設での化石燃料の90%段階的廃止が求められているため、2030年までそのリードを維持すると予測されています。カリフォルニア州やミシガン州の州レベルのコードは、民間プロジェクトのベースラインを引き上げ、寛大な税額控除は改修ポートフォリオの純コストを削減します。

* アジア太平洋: BAS市場で12.20%のCAGRを記録し、最も急速に成長している地域です。中国の第14次5カ年計画は、スマートシティ予算にビルディングオートメーションを組み込んでおり、シンガポールのグリーンビルディングマスタープランは、性能ベースの改修を保証しています。新興ASEAN経済は、国家エネルギーマスタープランが公共部門のユースケースに資金を提供することで、年間8.1%の成長を記録しています。

* ヨーロッパ: 2033年までの段階的な改修目標を設定する建築物のエネルギー性能指令の恩恵を受けています。ドイツのAI経済は年間15%のペースで拡大しており、高度なオートメーションを支える人材プールとR&D基盤を提供しています。

競争環境

ビルディングオートメーションシステム市場は中程度の集中度を示しており、ハネウェル、シュナイダーエレクトリック、ジョンソンコントロールズ、シーメンス、ABBが世界の収益の62~65%を占めています。ハネウェルによるキャリアのグローバルアクセスソリューションの49.5億米ドルでの買収は、セキュリティ製品を拡大し、ハネウェルForge SaaSサブスクリプション全体でのクロスセルポテンシャルを高めています。シュナイダーエレクトリックは、国内製造とAIネイティブ製品ラインに7億米ドルを投資する計画であり、サプライチェーンのショックに対する回復力を強化しています。ジョンソンコントロールズのMetasys 14.0は、予測メンテナンス機能によりサービス車両の出動を30%削減し、中規模オフィスビルをターゲットにしています。競争の激化は、クラウドハイパースケーラーがオートメーションOEMと提携してターンキーデータ分析を提供することで予測されています。ホワイトスペースの機会は、特に新興市場の中小規模ビルにあり、コスト最適化された無線キットが未開拓の需要を取り込むことができます。

最近の業界動向

* 2025年5月: サムスン電子は、HVACポートフォリオを拡大するため、FläktGroupを15億ユーロ(17億米ドル)で買収しました。

* 2025年5月: シュナイダーエレクトリックは、Agentic AIをEcoStruxureプラットフォーム全体に組み込む複数年プログラムを発表しました。

* 2025年2月: ABBとサムスンは、ABB InSiteエネルギー分析を住宅および軽商業ユーザー向けのSmartThings Proに正式に統合しました。

* 2025年1月: ハネウェルは、HVAC、セキュリティ、エネルギーダッシュボードを単一のインターフェースに統合するConnected Solutionsプラットフォームを立ち上げました。

本レポートは、ビルディングオートメーションシステム(BAS)市場に関する包括的な分析を提供しており、市場の定義、調査範囲、詳細な調査方法、市場の推進要因と阻害要因、市場規模と成長予測、競争環境、そして将来の展望を網羅しています。

1. 調査の前提と市場の定義

本調査におけるBAS市場は、HVAC(冷暖房空調)、照明、エネルギー、火災・生命安全、セキュリティといった建物のサブシステムを監視、制御、最適化するために使用されるハードウェア、監視ソフトウェア、クラウド拡張、および継続的なオンサイトサービスの総額として定義されています。設置作業、統合ミドルウェア、ライフサイクル改修キットも機能的なBAS提供に不可欠な要素として含まれます。一方で、純粋な消費者向けスマートスピーカーやDIYカメラなど、建物全体のコントローラーと連携しないガジェットは対象外とされています。

2. エグゼクティブサマリーと市場概況

BAS市場は、エネルギー効率の向上と規制強化、スマートビルディングに対する政府のインセンティブ、IoTとクラウド統合による導入の加速、AIベースのパフォーマンス契約の登場、そして中小規模施設向けの低コストBASの普及といった複数の要因によって力強く推進されています。

しかしながら、高額な初期費用と既存ビル改修コスト、サイバーセキュリティと相互運用性のギャップ、BASの試運転技術者不足といった課題も存在し、市場の成長を一部抑制しています。

3. 市場規模と成長予測

BAS市場は、2025年には2,022.9億米ドルに達し、2030年までには3,470.5億米ドルに成長すると予測されています。この成長は、特にソフトウェアプラットフォームが年平均成長率(CAGR)12.40%で最も速い勢いを見せており、所有者がクラウド分析やサブスクリプションモデルを導入していることが背景にあります。地域別では、アジア太平洋地域が急速な都市化、中国や東南アジアにおけるスマートシティプログラム、強力な政府インセンティブにより、CAGR 12.20%と高い成長率を示すと見込まれています。

新しいエネルギーコード、例えばカリフォルニア州のTitle 24やEUのエネルギー性能指令などは、自動デマンドレスポンスと炭素排出量報告を義務付けており、これによりビルディングオートメーションは選択肢ではなく必須の要素となっています。既存の建物の改修における最大の障壁は、高額な初期配線コスト、サイバーセキュリティの脆弱性、そして有資格の試運転技術者の不足であり、特に中小規模施設で改修の速度を制限しています。

4. セグメンテーション

市場は以下の主要なセグメントに分類され、詳細な分析が行われています。

* コンポーネント別: ハードウェア、ソフトウェア、サービス。

* システムタイプ別: HVAC制御システム、照明制御システム、セキュリティおよびアクセス制御システム、エネルギー管理システム、火災・生命安全システム。

* 通信技術別: 有線、無線。

* エンドユーザー別: 住宅、商業、産業、機関/政府。

* 地域別: 北米(米国、カナダ、メキシコ)、南米(ブラジル、アルゼンチン、コロンビア、チリ、ペルー、その他南米)、欧州(ドイツ、フランス、英国、イタリア、スペイン、オランダ、その他欧州)、APAC(中国、日本、インド、韓国、オーストラリア、その他APAC)、中東・アフリカ(サウジアラビア、アラブ首長国連邦、カタール、南アフリカ、ナイジェリア、その他中東・アフリカ)。

5. 競争環境

BAS市場の競争環境は、Honeywell International Inc.、Schneider Electric SE、Johnson Controls International plc、Siemens AG、ABB Ltd.といった主要企業が市場の約3分の2の収益を占める寡占状態にあります。これらの企業は、継続的な買収を通じてエコシステム支配を深めています。その他、Cisco Systems Inc.、Trane Technologies plc、Lutron Electronics Co. Ltd、Hitachi Ltd.、Huawei Technologies Co., Ltd.、Mitsubishi Electric Corp.、Azbil Corporationなど、多数の企業が市場に参入しています。

6. 調査方法の信頼性

本レポートの調査方法は、信頼性の高いデータと分析を提供するために多角的なアプローチを採用しています。

* 一次調査: 北米、欧州、湾岸地域、アジア太平洋地域のBASインテグレーター、施設管理者、MEPコンサルタント、IoTチップセットベンダーへのインタビューを通じて、コントローラーのマージン、改修普及率、クラウドサービスのアタッチ率などの実態を検証しています。

* 二次調査: 米国エネルギー省のCBECSデータ、Eurostatの建物在庫指標、UNEPのグローバルステータスレポートなどの公開データセットに加え、BACnet International、CIBSE、BSRIAといった業界団体の情報、企業の年次報告書、グリーンボンド目論見書、主要施設管理請負業者の提出書類などを活用しています。さらに、D&B Hoovers、Dow Jones Factiva、Questelなどの有料サブスクリプションリソースも利用し、競合の激しさに関する追加の検証を行っています。

* 市場規模算出と予測: グローバルな床面積在庫と普及率、建設完了、改修サイクル、設備交換データから再構築された平均支出曲線を組み合わせたトップダウンアプローチを採用し、地域のエネルギー効率義務と整合させています。また、サプライヤーの収益ロールアップやチャネルの平均販売価格(ASP)×数量のスナップショットをサンプリングしたボトムアップチェックも行い、合計値を検証しています。

* データ検証と更新サイクル: 算出された結果は、独立したエネルギー強度トレンド、税関コード、公開されている企業収益との差異テストに合格しています。調査結果は複数のアナリストによるレビューを経ており、政策や合併などのイベントがベースラインを大きく変更する場合には、毎年またはそれよりも早くモデルを更新しています。

Mordor IntelligenceのBASベースラインは、他の出版社と比較して、BAS販売の定義、改修の発生速度、通貨の基準といった要因による推定値の乖離を考慮し、より広範なサブシステムスコープ、統合作業、複数年サービス料金、現実的な改修タイミング、頻繁な通貨およびインフレ更新を含めることで、透明性が高く、意思決定に役立つ信頼性の高いベースラインを提供しています。例えば、2025年の市場規模予測において、Mordor Intelligenceが2,022.9億米ドルであるのに対し、他社は設置後サービスや住宅改修を除外することで1,017.4億米ドル、あるいはHVAC、照明、ソフトウェアのみをカウントし、セキュリティや火災・生命安全、統合作業を最小限に抑えることで878.5億米ドルと、大幅に低い数値を提示しています。

7. 市場機会と将来展望

本レポートでは、未開拓市場(ホワイトスペース)や未充足ニーズの評価も行い、将来の市場機会について考察しています。

最終更新日は2025年11月21日です。

![]()

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 エネルギー効率の向上と規制強化

- 4.2.2 スマートビルディングに対する政府のインセンティブ

- 4.2.3 IoTとクラウド統合による導入加速

- 4.2.4 AIベースのパフォーマンス契約

- 4.2.5 中小企業施設向け低コストBAS

-

4.3 市場の阻害要因

- 4.3.1 高額な初期費用と改修費用

- 4.3.2 サイバーセキュリティと相互運用性の課題

- 4.3.3 BASコミッショニング人材の不足

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 サプライヤーの交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

- 4.8 投資分析

5. 市場規模と成長予測(金額)

-

5.1 コンポーネント別

- 5.1.1 ハードウェア

- 5.1.2 ソフトウェア

- 5.1.3 サービス

-

5.2 システムタイプ別

- 5.2.1 HVAC制御システム

- 5.2.2 照明制御システム

- 5.2.3 セキュリティおよびアクセス制御システム

- 5.2.4 エネルギー管理システム

- 5.2.5 火災および生命安全システム

-

5.3 通信技術別

- 5.3.1 有線

- 5.3.2 無線

-

5.4 エンドユーザー別

- 5.4.1 住宅

- 5.4.2 商業

- 5.4.3 産業

- 5.4.4 機関/政府

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 コロンビア

- 5.5.2.4 チリ

- 5.5.2.5 ペルー

- 5.5.2.6 その他の南米諸国

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 フランス

- 5.5.3.3 イギリス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 オランダ

- 5.5.3.7 その他のヨーロッパ諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 韓国

- 5.5.4.5 オーストラリア

- 5.5.4.6 その他のアジア太平洋諸国

- 5.5.5 中東およびアフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 アラブ首長国連邦

- 5.5.5.3 カタール

- 5.5.5.4 南アフリカ

- 5.5.5.5 ナイジェリア

- 5.5.5.6 その他の中東およびアフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 ハネウェル・インターナショナル株式会社

- 6.4.2 シスコシステムズ株式会社

- 6.4.3 トレイン・テクノロジーズ plc

- 6.4.4 ルートロン・エレクトロニクス株式会社

- 6.4.5 ハベル株式会社

- 6.4.6 ユナイテッド・テクノロジーズ株式会社

- 6.4.7 株式会社日立製作所

- 6.4.8 華為技術有限公司

- 6.4.9 エマソン・エレクトリック株式会社

- 6.4.10 三菱電機株式会社

- 6.4.11 ジョンソンコントロールズ インターナショナル plc

- 6.4.12 シーメンスAG

- 6.4.13 シュナイダーエレクトリックSE

- 6.4.14 ABB株式会社

- 6.4.15 デルタコントロールズ株式会社

- 6.4.16 ディステック・コントロールズ(アキュイティ・ブランズ)

- 6.4.17 キャリア・グローバル・コーポレーション(オートメーテッド・ロジック)

- 6.4.18 ボッシュ・ビルディング・テクノロジーズ

- 6.4.19 ルグランSA

- 6.4.20 シグニファイ N.V.

- 6.4.21 アズビル株式会社

- 6.4.22 KMCコントロールズ株式会社

- 6.4.23 アラートン(ハネウェル)

- 6.4.24 クレストロン・エレクトロニクス

- 6.4.25 ロックウェル・オートメーション株式会社

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ビルディングオートメーションシステム(BAS)とは、建物内の様々な設備、例えば空調、照明、電力、給排水、セキュリティ、防災設備などを中央で監視し、自動的に制御することで、建物の快適性、安全性、省エネルギー性、そして運用効率の向上を図るための統合的なシステムでございます。センサーが収集したデータに基づき、コントローラーが各設備を最適に稼働させ、その情報はネットワークを通じて中央監視装置に集約されます。これにより、管理者は建物の状態をリアルタイムで把握し、必要に応じて遠隔操作や設定変更を行うことが可能となります。単なる自動化に留まらず、建物のライフサイクル全体にわたる価値向上を目指す、現代建築に不可欠なインフラと言えるでしょう。

BASには、その構成や機能によっていくつかの種類がございます。まず、全ての設備を一つのプラットフォームで統合的に管理する「統合型システム」は、設備間の連携を強化し、より高度な最適化を実現します。これに対し、空調制御システム、照明制御システム、セキュリティシステムなど、特定の設備に特化した「個別システム」も存在し、必要に応じてこれらを組み合わせて運用することも可能です。また、各フロアやエリアに分散してコントローラーを配置し、それらをネットワークで連携させる「分散型システム」は、システムの柔軟性と拡張性に優れています。近年では、制御やデータ分析の一部をクラウド上で行う「クラウドベースシステム」も登場し、遠隔からの管理や大規模なデータ解析を容易にしています。さらに、BACnetやLonWorksといった標準的なオープンプロトコルを採用することで、異なるメーカーの機器間での相互運用性を確保するシステムも主流となっております。

BASは、その多岐にわたる機能から、様々な種類の建物で活用されております。オフィスビルでは、執務環境の快適性を維持しつつ、照明や空調の最適制御により大幅な省エネルギーを実現します。商業施設では、顧客の動線や滞在時間に応じた照明・空調制御で快適な空間を提供し、セキュリティ強化にも貢献します。病院においては、手術室や病室の厳密な温湿度・清浄度管理、医療機器の安定稼働監視、そして患者様のプライバシー保護と安全確保に不可欠です。工場では、生産ラインの環境最適化や設備監視、データセンターでは冷却効率の最大化と電力の安定供給に寄与します。ホテルでは、客室の自動管理やゲストの快適性向上、学校や公共施設では、安全管理とエネルギー効率の改善に役立てられており、その適用範囲は広がり続けております。

BASの進化は、様々な先端技術との連携によって加速しております。特に密接な関係にあるのが、建物のエネルギー管理に特化した「BEMS(Building Energy Management System)」で、BASの一部として機能することも多くございます。また、「IoT(Internet of Things)」技術の進展により、建物内のあらゆる機器やセンサーがネットワークに接続され、膨大なデータをリアルタイムで収集・分析することが可能になりました。この大量のデータを活用し、「AI(人工知能)」が建物の運用パターンを学習し、予測制御や自律的な最適化を行うことで、さらなる省エネと快適性の両立が図られています。収集された「ビッグデータ」は、クラウドコンピューティング上で処理・分析され、建物の運用改善や新たなサービス創出に繋がります。さらに、物理的な建物のデジタルレプリカを作成する「デジタルツイン」技術は、シミュレーションによる運用最適化や将来予測を可能にし、スマートグリッドとの連携によるデマンドレスポンスなども進んでおります。これらのネットワーク化されたシステムにおいては、「サイバーセキュリティ」の確保が極めて重要な課題となっております。

ビルディングオートメーションシステムの市場は、複数の要因によって成長を続けております。最も大きな推進力の一つは、世界的な「省エネルギー」と「環境規制の強化」でございます。CO2排出量削減目標やZEB(ゼロエネルギービル)の推進は、建物におけるエネルギー効率の最大化を強く求めており、BASはその実現に不可欠な技術です。また、少子高齢化に伴う「労働人口の減少と人手不足」は、建物の運用管理における自動化と効率化のニーズを高めております。テナントや利用者の「快適性・生産性向上への要求」も高まっており、スマートな環境提供が建物の競争力を左右する時代となりました。災害時の「BCP(事業継続計画)」の重要性も認識され、設備の安定稼働と早期復旧を支援するBASへの期待も大きいです。さらに、IoTやAI技術の急速な進化が、より高度でインテリジェントなBASの導入を可能にし、既存建物の「改修需要」も市場を活性化させております。近年では、新型コロナウイルス感染症の影響により、換気制御の最適化や非接触化といった新たなニーズも生まれております。

ビルディングオートメーションシステムの将来は、さらなる進化と可能性に満ちています。今後は、建物内の設備だけでなく、都市インフラや交通システムなど、建物を取り巻く外部環境との「さらなる統合と連携」が進むでしょう。AI技術の発展により、人間の介入なしに最適な運用を継続する「AIによる自律制御」がより一般的になり、故障の予兆を検知して事前にメンテナンスを行う「予測保全(予知保全)」が標準的な機能となることが期待されます。また、画一的な制御ではなく、個人の好みや行動パターンに合わせた「ユーザーセントリックなパーソナライズされた環境提供」が実現されるでしょう。災害時にも機能を維持し、早期復旧を支援する「レジリエンスの強化」も重要なテーマとなります。収集された膨大なデータは、空間利用の最適化や新たなサービス提供といった「データ活用による新たな価値創造」に繋がり、建物のライフサイクルコスト削減やサステナビリティへの貢献を一層深めるでしょう。一方で、システムが高度化し、外部との連携が増えるにつれて、「サイバーセキュリティの重要性」はますます増大し、その対策が継続的な課題となることは間違いありません。