車載MCU市場規模・シェア分析 – 成長トレンドと予測 (2025-2030年)

車載MCU市場は、ビット数(8ビット、16ビット、32ビット)、用途(パワートレイン・シャシー、セーフティ・ADASなど)、車両推進方式(乗用車ICE、商用車ICEなど)、プロセスノード技術、コアアーキテクチャ(ARM Cortex-M、ARM Cortex-R/Aなど)、および地域別にセグメント化されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

自動車用MCU市場の概要:成長トレンドと予測(2025年~2030年)

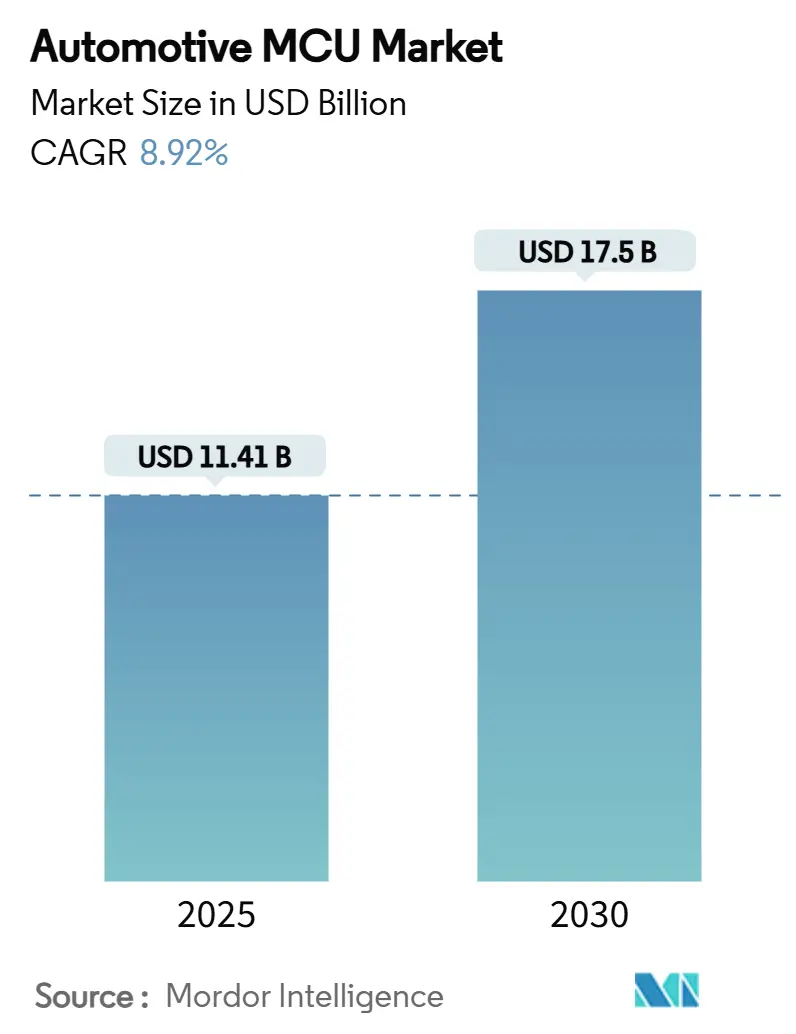

本レポートは、自動車用マイクロコントローラユニット(MCU)市場の現状と将来予測について詳細に分析したものです。調査期間は2019年から2030年で、市場規模は2025年に114.1億米ドル、2030年には175.0億米ドルに達すると予測されており、2025年から2030年までの年平均成長率(CAGR)は8.92%と見込まれています。最も急速に成長する市場はアジア太平洋地域であり、最大の市場は北米です。市場の集中度は高く、主要プレイヤーが市場の大部分を占めています。

自動車用MCU市場の拡大を牽引する主な要因は、電気自動車(EV)の普及率の上昇、ゾーン型電子/電気(E/E)アーキテクチャへの移行、およびサイバーセキュリティ規制の強化です。現代の車両プラットフォームでは100個以上のコントローラが統合されており、これは従来のモデルの10個未満と比較して大幅な増加を示しています。高性能な32ビットデバイス、先進的な≤16 nm FinFETプロセス技術、およびCortex-R/Aクラスのリアルタイムコアが、ソフトウェア定義車両やOTA(Over-The-Air)アップデートへの移行を主導しており、これらは低遅延で決定論的な処理を要求します。競争活動は、RISC-Vの採用、セキュリティ強化設計、および地域的なサプライチェーンの多様化に集中しており、ローカライゼーション要件を満たし、地政学的リスクを軽減することを目指しています。これらのトレンドが複合的に作用し、自動車用MCU市場は今後10年間、力強い成長軌道に乗ると予想されます。

# 主要なレポートのポイント

* ビットクラス別: 32ビットデバイスは2030年までに11.9%のCAGRで拡大を牽引し、16ビットコントローラは2024年に自動車用MCU市場の収益シェアの36.0%を維持しました。

* アプリケーション別: 安全・ADAS(先進運転支援システム)は14.2%のCAGRで最も急速に成長するセグメントであり、パワートレイン・シャシーは2024年に自動車用MCU市場シェアの26.2%を占めました。

* 車両推進タイプ別: バッテリー電気自動車(BEV)は13.78%のCAGRで最も急速な上昇を示し、商用ICE(内燃機関)は2024年に自動車用MCU市場規模の28.4%を維持しました。

* プロセスノード技術別: ≤16 nm FinFETデバイスは12.4%のCAGRを記録し、40-22 nmノードは2024年に22.3%の収益シェアを占めました。

* コアアーキテクチャ別: ARM Cortex-R/Aソリューションは15.6%のCAGRで加速し、RISC-Vは2024年の収益の8.2%を占めましたが、急速に成長しています。

* 地域別: アジア太平洋地域は13.8%のCAGRで最も高い成長を示していますが、北米は2024年に19.1%のシェアを占めました。

* 市場集中度: 上位5社のサプライヤーが世界の収益の81.5%を支配しており、Infineonが28.5%でリードしています。

# グローバル自動車用MCU市場のトレンドと洞察

成長ドライバー

1. 電動化とxEV普及の急増:

バッテリー電気自動車は、ICE車両の70個と比較して300個以上のコントローラを必要とし、MCUユニットの需要を4倍に増加させています。800Vトラクションシステムにおける熱負荷は、150°Cを超える接合部定格の設計を推進しています。NXPのS32K39/37は200kHzを超える6相モーターを制御し、高速ループの必要性を示しています。48Vゾーンバックボーンへの移行は、配線質量を85%削減し、暖房、換気、バッテリー調整ループのための電力予算を確保します。

2. ADASと自動運転機能の増加:

レベル2プラットフォームはすでに約500米ドル相当の半導体を搭載しており、これは基本的な車両の10倍の規模です。レベル4自動運転への進展には、センサーフュージョン、冗長性、およびASIL-D準拠が必須となります。Texas InstrumentsのAWRL6844レーダーは、MCUにエッジAIを統合し、車内の子供の存在データをリアルタイムで処理します。知覚と制御コードを単一のMCUに統合することで、分散型から集中型コンピューティングへの移行が加速されます。

3. ソフトウェア定義車両とOTAアーキテクチャ:

頻繁なソフトウェアアップデートは、組み込みMRAMと高速な消去/書き込みサイクルを必要とします。NXPの16 nm S32K5ファミリーは、ASIL-Dターゲットを満たしながら、フラッシュよりも15倍速くファームウェアを書き込みます。ゾーンコントローラは複数のサブシステムを管理し、ECUの数を削減します。InfineonとFlexは、Ethernet加速とAI推論をバンドルしたモジュール式ゾーンプラットフォームを実証し、リアルタイム適応を可能にしています。

4. サイバーセキュリティ規制による更新サイクル:

UN R155およびISO/SAE 21434は、2024年7月以降、認定されたサイバーセキュリティ管理を義務付けています。ハードウェアセキュリティモジュールとセキュアブートルートは現在標準で搭載されています。2024年には自動車のサイバーインシデントが225億米ドルの影響を生み出し、信頼できる実行環境を持つMCUの需要を強化しています。EUの義務はブロックチェーンベースの認証を追加し、ハードウェア更新の頻度を増加させています。

5. ゾーンE/Eアーキテクチャへの移行:

この移行は、ECUの数を削減し、車両全体の複雑性を簡素化することで、MCUコンテンツの増加を促進します。

6. ローカライゼーションインセンティブ(CHIPS Actなど):

米国、EU、中国に焦点を当てた国家的なインセンティブは、サプライチェーンの地域化を促進し、地政学的リスクを軽減します。

市場の制約

1. 機能安全認証サイクルの長期化:

ASIL-D認証の取得には18~24ヶ月かかり、イノベーションを遅らせます。混合クリティカルなワークロードにはハードウェアパーティショニングと形式的な証明が必要であり、コストとスケジュールのリスクを増大させます。

2. 150mmファウンドリの容量ボトルネックの継続:

自動車用コントローラの75%以上が依然として≥28 nmノードで動作しています。成熟ノードの拡張は2025年には約7%に限定されており、OEMは台湾と韓国のファブに集中する供給ショックと地政学的リスクにさらされています。

3. 150°Cを超える接合温度ディレーティング問題:

特にEVアプリケーションにおいて、高温環境下でのMCUの性能と信頼性の維持が課題となります。

4. ISO 26262/21434準拠コストの増加:

EUおよび北米を中心に、これらの厳格な安全・セキュリティ規格への準拠にかかるコストが、市場の成長を抑制する要因となっています。

# セグメント分析

ビットクラス別:ハイエンド32ビットソリューションがシェアを拡大

16ビットセグメントは2024年に36.0%の収益を維持しましたが、主にボディエレクトロニクスで使用されています。対照的に、32ビットデバイスはADAS需要とソフトウェア定義車両のワークロードに乗り、11.9%のCAGRを記録しました。ARM Cortex-R5は安全クリティカルな役割を支配し、InfineonのTriCoreはパワートレインで優位に立っています。32ビットコントローラの自動車用MCU市場規模は、2030年までに96億米ドルに拡大すると予測されています。制御とAIニューラル処理を融合する異種コンピューティングは、16ビットデバイスとの差を広げています。8ビットMCUは低速センサーインターフェースに残っていますが、統合が進むにつれてシェアを減少させています。拡張された周辺機器、決定論的な遅延、およびハードウェアファイアウォールにより、32ビット部品はASIL-Dシステムに好まれています。Infineonの最新AURIX-3デバイスは、トリプルコアロックステップと1ワットあたり1,500 DMIPSを提供し、効率性の重要性を強調しています。自動車用MCU市場は、16ビットをコスト重視のセグメントとして扱い、プレミアム層は高度な暗号化とEthernet TSNサポートのために32ビットを追求する傾向が強まっています。

アプリケーション別:安全・ADASが成長を牽引

安全・ADASは2025年から2030年の間に14.2%のCAGRを記録し、自動ブレーキや車線維持支援の義務化規制により成長しています。パワートレイン・シャシーは普遍的な搭載により依然として最大の収益を保持しています。パワートレインの自動車用MCU市場シェアは2024年に26.2%を維持しましたが、電動化がバッテリー管理ユニットへの支出をシフトさせるにつれて、その成長は緩やかになっています。ソフトウェアスタックは現在、アプリケーションの境界を曖昧にしています。予測メンテナンスはパワートレインMCUで実行され、インフォテインメントMCUは音声AIをホストします。Texas InstrumentsのAM275x-Q1は、グラフィックスレンダリングとドライバーモニタリングニューラルネットワークを統合し、クロスドメインの収束を実証しています。エッジラーニングはクラウドトラフィックを削減し、データ主権法を強化する地域でのプライバシーコンプライアンスを保証します。

車両推進タイプ別:EVが勢いを増す

商用ICEフリートは2024年の収益の28.4%を依然としてリードしています。しかし、電動化プラットフォームは加速しており、バッテリー電気自動車は2030年までに13.78%のCAGRを記録しています。BEVコントローラの自動車用MCU市場規模は、800Vインバーターと双方向充電制御によって3倍以上に増加すると予測されています。ハイブリッドシステムは、燃焼ループと電気ループを調整するデュアルドメインMCUを必要とし、複雑な安全パーティションにつながります。EV用MCUは、IEC 60747-17を満たすために、より高いdv/dtスパイクに耐え、ガルバニック絶縁を統合する必要があります。RenesasのRH850/C1M-Axは、デュアルトラクションインバーターと同期昇圧コンバーターをサポートし、推進用電気部品の特殊な要求を強調しています。

プロセスノード技術別:FinFETの採用が増加

40-22 nmノードは2024年に22.3%の収益を維持し、コストと信頼性のバランスを取っています。しかし、AI対応ゾーンコントローラに牽引され、≤16 nm FinFET設計は12.4%のCAGRを示しています。≤16 nmに関連する自動車用MCU市場規模は、2030年までに48億米ドルに達すると予測されています。放射線耐性と資格認定コストが採用を遅らせていますが、FinFETの低いリーク電流はEVの電力予算制約と一致しています。一方、≥180 nmラインはコスト重視のボディ制御機能に利用されていますが、統合が進むにつれてシェアを失っています。自動車の資格認定は消費者向けよりも3~5年遅れており、厳格なゼロ欠陥信頼性証明が出現するまで、最先端の5 nmノードは自動車用マイクロコントローラでは稀なままです。

コアアーキテクチャ別:RISC-Vが挑戦者として浮上

ARM Cortex-R/Aの出荷は、フェイルオペレーショナルシステムにおけるリアルタイムAIワークロードにより15.6%のCAGRで成長しています。RISC-Vは2024年の収益の8.2%を占めていますが、OEMがロイヤリティフリーを追求するにつれて、年間約30%のペースで拡大しています。Infineonの2025年3月のRISC-V MCUファミリーの発表は、AUTOSARスタックの統合時間を短縮する仮想プロトタイプに支えられ、主流の検証を示しています。プロプライエタリコアは、サイクル精度のレガシーコードが定着しているニッチなトルク制御ループで存続しています。カスタマイズの可能性により、サプライヤーはバッテリー分析やレーダー高速チャープループ向けにRISC-V命令拡張を調整でき、ワットあたりの性能を向上させることができます。ツールチェーンの成熟度が維持されれば、自動車用MCU市場ではRISC-Vが2028年までにシェアを倍増させる可能性があります。

# 地域分析

北米

北米は2024年に収益の19.1%を占め、自動運転車パイロットゾーンと国内ファブを補助するCHIPS Actに牽引されています。Microchipのコロラド州における8.8億米ドルのSiC(炭化ケイ素)拡張は、EVトラクションインバーターの現地供給を確保します。メキシコのコストベースの組立工場は米国の設計ハブを補完し、カナダはゼロエミッション購入インセンティブの恩恵を受けています。

アジア太平洋

アジア太平洋地域は13.8%のCAGRで最も急速に成長している地域です。中国の2025年までの国内チップ含有率25%義務は、地元のMCUスタートアップと合弁事業を活性化させています。VisionPower Semiconductorのシンガポールにおける78億米ドルの300mmファブは、ミックスシグナル自動車生産を支えています。日本のRenesasは2024年に自動車部門で前年比50%の成長を報告し、韓国はバッテリーセル技術を活用して高密度コントローラをパック管理システムに組み込んでいます。インドは、生産量が増加し、輸入関税が現地調達を優遇するにつれて、初期段階ながら戦略的な機会を提供しています。

ヨーロッパ

ヨーロッパの2030年までのEV普及率65%という目標は、車両あたりのMCUコンテンツの増加を必要とします。2025年3月に発表された産業行動計画は、デジタル化とサイバーセキュリティに資金を投入し、OEMにISO 21434準拠のコントローラ採用を義務付けています。ドイツの中国競合他社とのコスト差は、ゾーンコンピューティングを優先する自動化とソフトウェア中心の設計を推進しています。EU Chips Actは2030年までに世界の半導体生産の20%を目指していますが、国境を越えた調整が課題となっています。加盟国全体での厳格なUN R155の施行は、ハードウェアセキュリティの採用を加速させています。

# 競合状況

市場集中度は中程度であり、上位5社のベンダーが2024年の収益の81.5%を占めており、高い参入障壁があるものの、機能統合における激しい競争が繰り広げられています。Infineonは28.5%のシェアを持ち、AURIXトリプルコア安全技術と25億米ドルのMarvell Automotive Ethernet買収を活用して、ソフトウェア定義車両向けのネットワーキングとコンピューティングを融合しています。NXPは、MRAMフラッシュと専用AIアクセラレータを組み合わせたスケーラブルなS32プラットフォーム戦略で追随し、OTAアップデートを容易にしています。STMicroelectronicsは、組み込みPCM(相変化メモリ)とアナログフロントエンドの共同統合により差別化を図っています。MicrochipとRenesasが上位5社を締めくくり、長期的な供給コミットメントと機能安全ツールチェーンを強調しています。RISC-Vは、ローカライゼーション政策に沿った中国を拠点とする新規参入企業に破壊的な道を開いています。しかし、厳格な15年間の製品サポート期待とISO認証のオーバーヘッドは、急速な変革を抑制しています。ホワイトスペースの展望には、V2G(Vehicle-to-Grid)双方向充電コントローラ、車載決済セキュリティMCU、およびAI強化パワーゾーンハブが含まれます。OEMが地政学的リスクをヘッジするにつれて、サプライヤーの多様化が緊急性を増しています。Infineon、NXP、STはヨーロッパと米国のフロントエンド生産能力を拡大しており、ファウンドリとの協力(例:VIS-NXPのシンガポール合弁事業)はバランスの取れたグローバルなフットプリントを追求しています。これらの動きは、2021年から2023年の世界的な生産計画を混乱させた不足の後、コントローラの可用性を保証することを目的としています。

自動車用MCU業界の主要リーダー

* Renesas Electronics Corporation

* NXP Semiconductors N.V.

* Infineon Technologies AG

* STMicroelectronics N.V.

* Texas Instruments Incorporated

# 最近の業界動向

* 2025年4月: Infineonは、MarvellのAutomotive Ethernet事業を25億米ドルで買収すると発表しました。2025年には2.25億~2.5億米ドルの収益を見込んでいます。

* 2025年3月: NXPは、16 nm FinFET上に構築され、組み込みMRAMとeIQ Neutron NPUを搭載したS32K5 MCUファミリーを発表しました。サンプリングは2025年第3四半期に開始されます。

* 2025年3月: Infineonは、初の自動車用RISC-V AURIXデバイスと、プリシリコンソフトウェア作業用の仮想プロトタイプキットを発表しました。

* 2025年1月: Texas Instrumentsは、AWRL6844 60 GHzレーダーセンサーと、車内安全のための統合エッジAIを搭載したAM275x-Q1 MCUを発売しました。

自動車用MCU市場に関する本レポートは、プロセッサユニット、メモリモジュール、通信インターフェース、周辺機器で構成されるインテリジェントな半導体ICである自動車用MCU市場の包括的な分析を提供しています。

調査範囲と市場規模

本調査は、製品タイプ(8ビット、16ビット、32ビット)、アプリケーション(パワートレインおよびシャシー、安全性およびADAS、ボディおよび快適性エレクトロニクス、テレマティクスおよびインフォテインメント)、車両推進タイプ(乗用ICE、商用ICE、BEV、HEV、PHEV、FCEV)、プロセスノード技術、コアアーキテクチャ、および地域といった多角的なセグメンテーションに基づいて市場を詳細に分析しています。

市場規模は、2025年に114.1億米ドルと評価されており、2030年までには175.0億米ドルに達すると予測されています。

市場の成長要因

市場の成長を牽引する主な要因としては、電動化とxEV(電動車)の普及の急増が挙げられます。これに加え、ADAS(先進運転支援システム)および自動運転機能の搭載増加、ソフトウェア定義型車両(SDV)とOTA(Over-The-Air)アーキテクチャの進化も重要な推進力となっています。さらに、サイバーセキュリティ規制によるリフレッシュサイクル、ゾーン型E/E(電気/電子)アーキテクチャへの移行、そしてCHIPS法などのローカライゼーション(現地化)インセンティブも市場拡大に大きく寄与しています。

市場の抑制要因

一方で、市場の成長を抑制する要因も存在します。ASIL-Dなどの機能安全認証に要する長い期間、150mmファウンドリの継続的な生産能力のボトルネック、150℃を超える接合部温度でのディレーティング問題、そしてISO 26262/21434などの規制遵守コストの増加が挙げられ、これらが成長の勢いを和らげる可能性があります。

主要セグメントの動向

* アプリケーション別: 安全性およびADASアプリケーションが最も速い成長セグメントであり、世界的な規制強化により年平均成長率(CAGR)14.2%で拡大しています。

* ビットクラス別: 32ビットMCUは、EVパワートレインや自動運転システムにおけるコードの複雑化、浮動小数点演算、強化されたセキュリティ、AIアクセラレーションといった高度な機能の要求に応えるため、16ビットデバイスに対してシェアを拡大しています。

* コアアーキテクチャ別: RISC-Vは、オープンソースの柔軟性と低いライセンスコストを提供し、カスタム命令セットを可能にすることで新規参入を促進しています。その市場シェアは2028年までに倍増する可能性を秘めています。

* 地域別: アジア太平洋地域が最も高いCAGR 13.8%で成長しており、中国の現地化政策と主要アジア経済圏におけるEVの急速な普及がその主な要因となっています。

競争環境と将来展望

本レポートでは、市場集中度、戦略的動向、市場シェア分析、および主要企業のプロファイルが詳細に分析されています。主要企業には、インフィニオン・テクノロジーズ、マイクロチップ・テクノロジー、NXPセミコンダクターズ、ルネサスエレクトロニクス、STマイクロエレクトロニクス、テキサス・インスツルメンツ、東芝デバイス&ストレージ、アナログ・デバイセズ、ローム、ブロードコム、オン・セミコンダクター、クアルコムなどが挙げられます。

市場の機会と将来展望では、未開拓分野や満たされていないニーズの評価も行われており、今後の市場発展の方向性が示されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 電動化とxEV普及の急増

- 4.2.2 ADASおよび自動運転機能の増加

- 4.2.3 ソフトウェア定義車両とOTAアーキテクチャ

- 4.2.4 サイバーセキュリティ規制によるリフレッシュサイクル

- 4.2.5 ゾーンE/Eアーキテクチャへの移行

- 4.2.6 ローカライゼーションインセンティブ(CHIPS法など)

- 4.3 市場の阻害要因

- 4.3.1 長期にわたる機能安全認定サイクル

- 4.3.2 継続的な150mmファウンドリ生産能力のボトルネック

- 4.3.3 接合部温度ディレーティングの問題(150℃超)

- 4.3.4 ISO 26262/21434準拠コストの増加

- 4.4 バリューチェーン/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

- 5.1 ビットクラス別

- 5.1.1 8ビット

- 5.1.2 16ビット

- 5.1.3 32ビット

- 5.2 アプリケーション別

- 5.2.1 パワートレインおよびシャシー

- 5.2.2 安全およびADAS

- 5.2.3 ボディおよび快適性エレクトロニクス

- 5.2.4 テレマティクスおよびインフォテインメント

- 5.3 車両推進タイプ別

- 5.3.1 乗用車ICE

- 5.3.2 商用車ICE

- 5.3.3 バッテリー電気自動車 (BEV)

- 5.3.4 ハイブリッド電気自動車 (HEV)

- 5.3.5 プラグインハイブリッド (PHEV)

- 5.3.6 燃料電池電気自動車 (FCEV)

- 5.4 プロセスノード技術別

- 5.4.1 ≥180 nm

- 5.4.2 90–65 nm

- 5.4.3 40–22 nm

- 5.4.4 ≤16 nm (FinFET)

- 5.5 コアアーキテクチャ別

- 5.5.1 ARM Cortex-M

- 5.5.2 ARM Cortex-R/A

- 5.5.3 独自16/32ビット

- 5.5.4 RISC-V

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 欧州

- 5.6.2.1 英国

- 5.6.2.2 ドイツ

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 その他の欧州

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 日本

- 5.6.3.3 インド

- 5.6.3.4 韓国

- 5.6.3.5 その他のアジア太平洋

- 5.6.4 中東

- 5.6.4.1 イスラエル

- 5.6.4.2 サウジアラビア

- 5.6.4.3 アラブ首長国連邦

- 5.6.4.4 トルコ

- 5.6.4.5 その他の中東

- 5.6.5 アフリカ

- 5.6.5.1 南アフリカ

- 5.6.5.2 エジプト

- 5.6.5.3 その他のアフリカ

- 5.6.6 南米

- 5.6.6.1 ブラジル

- 5.6.6.2 アルゼンチン

- 5.6.6.3 その他の南米

6. 競合状況

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 インフィニオン・テクノロジーズAG

- 6.4.2 マイクロチップ・テクノロジーInc.

- 6.4.3 NXPセミコンダクターズN.V.

- 6.4.4 ルネサスエレクトロニクス株式会社

- 6.4.5 STマイクロエレクトロニクスN.V.

- 6.4.6 テキサス・インスツルメンツ・インコーポレイテッド

- 6.4.7 東芝デバイス&ストレージ株式会社

- 6.4.8 アナログ・デバイセズInc.

- 6.4.9 ローム株式会社

- 6.4.10 ブロードコムInc.

- 6.4.11 オン・セミコンダクター・コーポレーション

- 6.4.12 クアルコム・テクノロジーズInc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

車載MCU(Microcontroller Unit)とは、自動車の電子制御システムに特化して設計されたマイクロコントローラユニットのことです。一般的な民生用MCUと比較して、極めて高い信頼性、耐環境性(広範な温度範囲、振動、湿度への耐性)、長期供給性、そして機能安全やセキュリティといった独自の厳しい要件が求められます。自動車のあらゆる機能が電子化される現代において、車載MCUはエンジンの制御からブレーキ、ステアリング、エアバッグ、さらにはインフォテインメントシステムや先進運転支援システム(ADAS)に至るまで、多岐にわたるシステムの頭脳として不可欠な存在となっています。

車載MCUは、その用途や性能によって多岐にわたります。まず、機能別に分類すると、大きく分けて以下の領域で使用されます。一つ目は「ボディ系」で、ライト、ドア、ウィンドウ、エアコン(HVAC)などの快適性や利便性に関わる機能を制御します。これらは比較的低速な処理で十分な場合が多いですが、信頼性はやはり重要です。二つ目は「パワートレイン系」で、エンジン、トランスミッション、バッテリー管理システム(BMS)、インバーターなどの駆動系を制御します。これらは高速かつリアルタイムな処理が求められ、燃費効率や排ガス性能、EV/HEVの電力効率に直結するため、高い演算能力と信頼性が要求されます。三つ目は「シャシー系」で、アンチロックブレーキシステム(ABS)、横滑り防止装置(ESC)、電動パワーステアリング(EPS)など、車両の安全性や走行安定性に関わる機能を制御します。これらは特に高い機能安全性が求められ、ミリ秒単位のリアルタイム処理が不可欠です。四つ目は「インフォテインメント系」で、カーナビゲーション、オーディオ、ディスプレイ、通信モジュールなどを制御します。これらはグラフィック処理能力や高速なデータ通信能力が重視されます。最後に、最も進化が著しい「ADAS/自動運転系」では、レーダー、カメラ、LiDARなどのセンサーからの膨大なデータを処理し、車両の周囲状況を認識、判断、制御する役割を担います。これには極めて高い演算性能、リアルタイム性、そして高度な機能安全とセキュリティが求められます。性能別では、8ビット、16ビット、32ビットといったデータ幅がありましたが、近年では高性能化の要求から32ビットMCUが主流となっています。また、単一のCPUコアを持つシングルコアから、複数のCPUコアを搭載するマルチコアへと進化し、さらにAI処理に特化したアクセラレータを内蔵する製品も登場しています。

具体的な用途としては、エンジン制御ユニット(ECU)がエンジンの燃料噴射量や点火時期を最適化し、トランスミッション制御ユニット(TCU)が変速タイミングを制御します。ブレーキシステムでは、ABSやESCが車輪のロックや横滑りを防ぎ、電動パワーステアリング(EPS)が操舵力をアシストします。エアバッグ制御ユニットは衝突時にエアバッグを適切に展開させ、ボディ制御モジュール(BCM)は車内の様々な電装品を統合的に管理します。EVやHEVにおいては、バッテリーの充放電を管理するBMSや、モーターの回転数を制御するインバーター制御にも高性能なMCUが不可欠です。さらに、ADASにおいては、レーダーやカメラの画像処理、車線維持支援、自動緊急ブレーキ、アダプティブクルーズコントロールなど、多岐にわたる機能の実現に車載MCUが中心的な役割を果たしています。

車載MCUの性能を最大限に引き出し、自動車の安全と信頼性を確保するためには、様々な関連技術が不可欠です。最も重要なものの一つが「機能安全(Functional Safety)」であり、ISO 26262に代表される国際規格に準拠し、システムの故障や誤動作が人命に関わる事故に繋がらないよう設計されます。これには、故障検出、冗長化、フェイルセーフといった技術が用いられ、ASIL(Automotive Safety Integrity Level)という指標で安全要求レベルが定められています。次に「セキュリティ(Security)」も極めて重要です。コネクテッドカーの普及により、外部からのサイバー攻撃のリスクが増大しており、車載MCUには暗号化、認証、セキュアブート、ハードウェアセキュリティモジュール(HSM)などの機能が組み込まれ、データの改ざんや不正アクセスからシステムを保護します。また、車載ネットワークにおける「通信プロトコル」も重要な要素です。CAN(Controller Area Network)、LIN(Local Interconnect Network)、FlexRay、そして近年では高速大容量通信を可能にする車載イーサネット(Automotive Ethernet)などが用途に応じて使い分けられ、ECU間の情報連携を支えています。ソフトウェア開発においては、AUTOSAR(Automotive Open System Architecture)のような標準化されたアーキテクチャが採用され、ソフトウェアの再利用性や開発効率の向上に貢献しています。さらに、リアルタイムOS(RTOS)が、複数のタスクを厳密な時間制約の中で実行することを可能にしています。半導体製造技術の進化も不可欠であり、微細化による高性能化、低消費電力化、そして自動車特有の厳しい環境に耐えうる高耐熱化などが常に追求されています。

車載MCU市場は、自動車の「CASE」(Connected, Autonomous, Shared, Electric)と呼ばれる大変革期を背景に、急速な成長を続けています。特に、電気自動車(EV)やハイブリッド車(HEV)の普及に伴うモーター制御やバッテリー管理の需要増、そしてADASや自動運転技術の進化が、高性能な車載MCUの需要を牽引しています。自動車一台あたりのMCU搭載数は年々増加しており、その性能も飛躍的に向上しています。一方で、過去の半導体不足問題が示すように、サプライチェーンの強靭化や安定供給の確保が重要な課題となっています。主要なプレイヤーとしては、ルネサスエレクトロニクス、NXP Semiconductors、Infineon Technologies、STMicroelectronics、Texas Instrumentsなどが世界市場で高いシェアを占めています。これらの企業は、機能安全やセキュリティに関する深い知見と、自動車メーカーとの長年の協力関係を強みとしています。

将来の車載MCUは、さらなる高性能化と統合化が進むと予測されます。複数のECU機能を一つの高性能MCUに集約する「ドメインコントローラ」や「ゾーンコントローラ」の概念が主流となり、自動車の電子アーキテクチャはより集中型へと移行していくでしょう。これにより、配線の簡素化、軽量化、そしてソフトウェアの統合管理が容易になります。また、「ソフトウェア定義型自動車(SDV: Software Defined Vehicle)」の実現に向けて、ハードウェアとソフトウェアの分離が進み、OTA(Over-The-Air)アップデートによる機能追加や性能向上が可能になることで、自動車の価値が購入後も継続的に向上するようになります。自動運転レベルの向上に伴い、AIアクセラレータを内蔵したMCUや、より高速なデータ処理が可能なマルチコアプロセッサの需要は一層高まります。セキュリティ面では、量子コンピュータの登場を見据えた量子耐性暗号など、より高度な対策が求められるようになるでしょう。EVの航続距離延長のためには、MCU自体の低消費電力化も引き続き重要な開発テーマとなります。このように、車載MCUは自動車の進化を支える中核技術として、今後もその重要性を増し、技術革新を続けていくことでしょう。