ED治療機器 市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

勃起不全治療機器市場レポートは、機器の種類(陰茎インプラント、真空収縮装置、体外衝撃波治療など)、勃起不全の原因(血管障害、神経障害など)、エンドユーザー(病院、診療所・専門センターなど)、および地域(北米、ヨーロッパ、アジア太平洋など)によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

勃起不全治療機器市場の概要

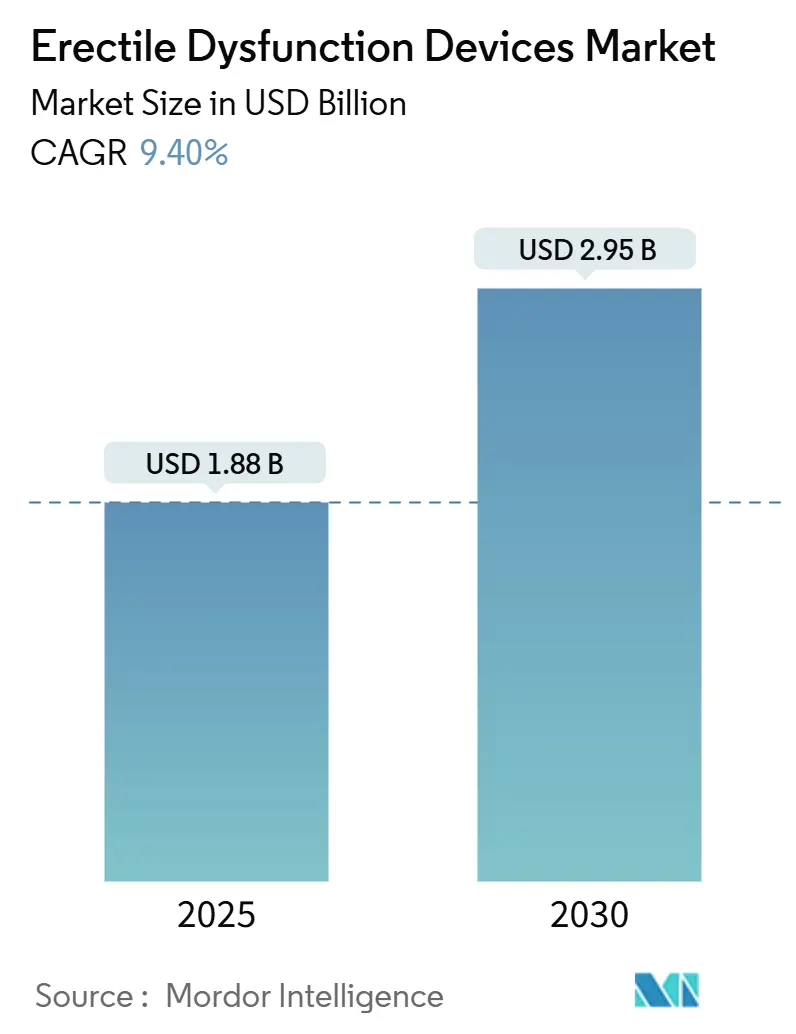

勃起不全治療機器市場は、2025年には18.8億米ドルと評価され、2030年までに29.5億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は9.40%です。経口ホスホジエステラーゼ-5(PDE5)阻害剤に対する不満の高まり(実世界での非反応率が40%を超える)が、患者を機械的または埋め込み型治療へと移行させています。また、若年層における勃起不全の有病率の増加、前立腺全摘術後のリハビリテーションプロトコルの拡大、在宅治療の開始を支援する遠隔処方規則の合理化も、デバイスメーカーにとって追い風となっています。同時に、病院のコスト抑制の必要性から、外来センターでは低侵襲技術の採用が進み、医療提供者の営業利益を改善しつつ、質の高い治療結果を維持しています。供給面では、メーカーはシリコン不足への露出を減らし、新しい真空デバイスの圧力範囲コーディングに準拠するために部品表を再設計し、生産の回復力を強化しています。

市場の主要な動向と洞察

1. 勃起不全の有病率の増加:

COVID-19後の血管系後遺症により、勃起不全の患者候補が増加しています。Googleトレンドのヒートマップは、医療サービスが不足している地域での高い検索密度を示しており、潜在的な需要の存在を暗示しています。メーカーは、文化的に配慮したキャンペーンや、可逆的な解決策を求める若いユーザーにアピールする目立たないウェアラブルデバイスでこれに対応しています。この人口統計学的拡大は、真空およびウェアラブルカテゴリーにおける二桁のユニット成長を支えています。アジア太平洋地域や南米で男性の性的健康に対する社会的態度が自由化し続ける中、この勢いは衰えることはないでしょう。

2. 前立腺全摘術後のリハビリテーション需要の増加:

根治的前立腺全摘術を受けた患者の約58%が2年以内に勃起不全を経験しており、この統計が術前・術後の治療経路を再形成しています。現在、陰茎プロテーゼと人工尿道括約筋の同時留置が段階的な手術に取って代わり、麻酔時間を短縮し、患者満足度を向上させています。真空勃起デバイス(VED)は、PDE5阻害剤と組み合わせて第一選択のリハビリテーションとして機能し、薬物療法単独よりも早く国際勃起機能スコア(IIEF-5)を向上させます。メディケアや民間保険会社は、これらの多角的治療経路に対する償還を増やしており、高容量センター以外での採用拡大につながる可能性があります。

3. 次世代勃起不全治療機器の研究開発とFDA承認の増加:

2024年から2025年のFDAドケットには、充電式EDP MAX Rc勃起デバイスを含む複数の510(k)承認が記載されており、急速な設計更新サイクルを示しています。ボストン・サイエンティフィック社のTENACIOポンプは、独立したバルブと27%速い充填速度を追加し、過去10年間で最大のインプラントアップグレードとなりました。インプラントと並行して、WARMシステムのようなAI対応診断ウェアラブルは、煩雑なRigiScanテストに代わり、リアルタイムの硬度分析を提供します。これらの革新は、勃起不全治療機器産業にベンチャーキャピタルを呼び込み、平均販売価格を引き上げる高価格帯のニッチ市場を開拓しています。

4. 経口勃起不全治療薬に対する高い不満:

臨床メタアナリシスによると、男性の40%がPDE5阻害剤から十分な効果を得られておらず、このギャップは重度の血管性または糖尿病性コホートで最も一般的です。自己負担費用が不満を増幅させます。メディケアのモデルでは、シルデナフィルによる年間治療費が696米ドルであるのに対し、膨張式プロテーゼの10年間の寿命に対する自己負担額は1,600米ドルと見積もられています。そのため、医師はより早く機械的選択肢に移行し、スタートアップ企業は全身性副作用を回避する目立たないウェアラブルデバイスを提案しており、勃起不全治療機器市場のシェア獲得を加速させています。

市場の抑制要因

1. 薬理学的代替品の入手可能性:

低価格のジェネリック医薬品や、RomanやBlueChewのような通信販売の遠隔医療プラットフォームは、費用に敏感な層において錠剤の優位性を長引かせています。鼻腔内および局所製剤のパイプラインは、製剤の多様性を加え、デバイスへの移行率を停滞させる可能性があります。それでも、Viatris社が2024年にアルプロスタジル尿道坐剤の販売を中止したことは、真空システムや海綿体内注射に有利な治療の空白を生み出しています。

2. 社会的スティグマと患者の低い認識:

意識調査によると、サウジアラビアの回答者の53.1%が恥ずかしさから勃起不全の医療アドバイスを避けており、継続的な教育ギャップを浮き彫りにしています。遠隔医療は対面での不快感を軽減し、利用を促しますが、メーカーはアジア太平洋地域の潜在的な市場を開拓するために、文化規範に合わせたメッセージングを微調整する必要があります。

3. 医療用シリコンのサプライチェーンの脆弱性:

医療用シリコンのサプライチェーンの脆弱性は、特にアジアのハブに集中するグローバルな製造において、市場の成長を抑制する要因となっています。

4. 衝撃波療法の償還格下げ:

北米とヨーロッパにおける衝撃波療法の償還格下げは、市場の成長に影響を与える可能性があります。

セグメント分析

デバイスタイプ別:

陰茎インプラントは2024年に52.35%の収益を占め、外科的ソリューションに起因する勃起不全治療機器市場の大部分を占めました。最新のAMS 700とTENACIOポンプは、膨張サイクルを短縮し、10年間の耐久性を提供し、2025年には米国のセンターでユニット需要を二桁成長させました。これらの改善は、インプラントが真空、ウェアラブル、衝撃波コンソールがひしめく分野で依然として優位を占める理由を示しています。しかし、成長は現在、非侵襲的カテゴリーに傾いています。低強度衝撃波プラットフォームは12.25%のCAGRを記録し、多分野の男性健康クリニックで人気があり、医師は血小板豊富血漿注射と組み合わせて治療を行い、反応率を高めています。2025年のHCPCSガイドラインで新たにコード化された真空収縮シリンダーは、償還の明確化により保険適用が拡大しています。Eddie by GiddyのようなウェアラブルデバイスはFDA登録を達成し、2024年の調査で88.9%の痛みのない性交スコアを記録し、軽度から中程度の症例のニッチ市場を賑わせています。これらの多様なモダリティは、勃起不全治療機器市場が技術的に多様であり続けることを保証しています。

機能不全の原因別:

2024年には、血管性病因が治療量の60.53%を占め、心血管系合併症が新たなデバイスの主要なターゲットであることを示しています。衝撃波コンソールは血管新生を促進し、アフリカの試験コホートでは治療後3ヶ月で69%の最小臨床的に重要な差をもたらしました。糖尿病患者や高血圧患者が治療経路に流入するにつれて、血管性症例の勃起不全治療機器市場規模は拡大するでしょう。一方、神経学的病因は10.85%のCAGRで拡大しており、COVID-19後の神経障害により専門的な神経泌尿器科の診察の待機リストが長くなっています。PNASで報告された、間葉系間質細胞を海綿体組織に直接運ぶマイクロロボット技術は、血管性および神経原性治療アルゴリズムを破壊する可能性のある再生医療の代替手段を約束しています。心因性カテゴリーも、診断精度を高め、臨床医をオーダーメイドのデバイス選択へと導くAI支援意思決定ツールの恩恵を受けています。

エンドユーザー別:

病院は2024年に46.82%の収益を占めましたが、外来診療への移行は明らかです。低侵襲の恥骨下アプローチは、単純な症例での感染率を0%に減らし、同日退院を可能にし、外来手術センターの10.61%のCAGRを促進しました。クリニックや医師所有の診療所は、遠隔医療の波に乗り、真空または衝撃波パッケージとバーチャルフォローアップを組み合わせることで、三次病院と比較してコスト面で優位に立っています。このようなダイナミクスは、勃起不全治療機器市場における価値獲得を再調整し、治療結果を維持しながら手術時間を短縮できる医療提供者に報いています。

地域分析

北米は2024年に41.82%を占め、堅固な支払い制度と高容量の泌尿器科医の設置基盤を背景に、収益の中心であり続けています。ボストン・サイエンティフィック社のインターベンショナル泌尿器科の売上は2025年第1四半期に6億3300万米ドルに達し、勃起プロテーゼがその主要な構成要素でした。同地域の臨床医は、段階的なプロテーゼ・括約筋手術をますます回避しており、手術件数をさらに拡大しています。

しかし、アジア太平洋地域は11.52%のCAGRで最も急速に成長しています。日本の遡及研究は次世代真空デバイスの有効性を検証しており、中国の国内シリコンリザーバー生産者は輸入依存度を縮小しています。トルコへの医療ツーリズムは、Coloplast Titanの手術が平均10,000ユーロであるため、価格の緩和を求めるヨーロッパや中東の患者を引き付けています。これらのダイナミクスが相まって、勃起不全治療機器市場における地域シェアを拡大しています。

ヨーロッパは、MDR(医療機器規則)の展開が安定し、支払い機関の審査が衝撃波療法の償還を抑制する中で、中程度の単一桁成長を示しています。ドイツのような主要市場では、重症例に対するインプラントへの資金提供が依然として行われており、基本的な需要を維持しています。ラテンアメリカと中東は、より初期の採用サイクルにありますが、文化的な開放性の改善と国際的な医療提供者パートナーシップの恩恵を受けており、長期的な貢献者としての地位を確立しています。

競争環境

勃起不全治療機器産業は中程度の集中度を示しています。ボストン・サイエンティフィック、Coloplast、Rigiconがインプラントユニット出荷の大部分を支配していますが、ウェアラブルおよび衝撃波の新規参入企業と競合しています。ボストン・サイエンティフィック社によるAxonics社の37億米ドルでの買収は、骨盤底健康の連続体を拡大し、過活動膀胱や便失禁の経路へのクロスセルを可能にしています。Coloplast社のTitanラインは、原材料のインフレ圧力によるマージン圧迫にもかかわらず、2024年度に5%の成長を確保しました。

Rigicon社は、複雑な症例の人間工学と、湾曲を回復させるコラーゲンフリースグラフト技術によって差別化を図り、三次紹介センターで外科医の忠誠心を獲得しています。Ohh-MedやReach Medicalのようなスタートアップ企業は、アップグレードされたウェアラブルデバイスや充電式真空デバイスで非侵襲的なニッチ市場を追求しており、両社とも消費者直販チャネルの恩恵を受けています。サプライチェーンの継続性が競争の激戦区となっており、デュアルソースのシリコン成形や積層造形リザーバーに投資する企業は、世界的な不足時にバックオーダーのリスクを低く抑えることができます。

勃起不全治療機器業界の主要企業:

* Coloplast Group

* Rigicon, Inc.

* Boston Scientific Corporation

* Promedon GmBH

* Zephyr Surgical Implants

最近の業界動向:

* 2024年11月:ボストン・サイエンティフィック社がAMS 700 IPPシステムの一部としてTENACIOポンプを発売。27%速い充填速度と独立したバルブ動作を提供。

* 2024年6月:Ohh-Med社がユーザーの快適性を向上させる人間工学に基づいたウェアラブル勃起不全デバイスを発表。

本レポートは、勃起不全治療デバイス市場に関する詳細な分析を提供しています。対象となるデバイスは、外科的に埋め込まれる陰茎プロテーゼ、真空収縮装置(VED)、低強度体外衝撃波治療システムなど、機械的または電気機械的に勃起を可能にするクラスIIおよびクラスIIIの医療機器です。これには、基本ユニットと併売される補助的な使い捨て品や交換用シリンダーも含まれます。一方、性的健康目的のアクセサリー、経口薬、局所ゲル、再生医療製品、市販のリング、ハーブポンプ、治験段階のエネルギーベースのプロトタイプなどは対象外とされています。

市場は2025年から2030年にかけて年平均成長率(CAGR)9.40%で拡大し、2025年の18.8億米ドルから2030年には29.5億米ドルに達すると予測されています。

市場成長の主な要因としては、勃起不全の有病率の増加、前立腺全摘術後のリハビリテーション需要の高まり、次世代勃起不全デバイスの研究開発およびFDA承認の増加が挙げられます。また、経口勃起不全治療薬への不満が高いこと(約40%の患者がPDE5阻害剤に十分な効果を得られず、自己負担費用が増加しているため、信頼性の高い結果を求めて機械的または埋め込み型オプションに移行)、遠隔処方に関する法律が在宅でのVED導入を促進していること、低侵襲の陰茎プロテーゼ挿入術(IPP)がコストと入院期間を削減していることも、市場を牽引しています。

一方で、薬理学的代替品の存在、社会的スティグマと患者の認知度の低さ、医療用シリコーン部品のサプライチェーンの脆弱性、米国およびEUにおける衝撃波療法の償還格下げが市場の成長を抑制する要因となっています。

市場は、デバイスタイプ別(陰茎インプラント、真空収縮装置、衝撃波治療システム、その他のデバイス)、機能不全の原因別(血管障害、神経障害、その他の原因)、エンドユーザー別(病院、診療所・専門センター、外来手術センター)、および地域別(北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米)に詳細にセグメント化されています。

デバイスタイプ別では、陰茎インプラントが2024年の収益の52.35%を占め、最大の市場シェアを保持しています。これは、Boston Scientific社のTENACIOポンプなどの革新によって支えられています。エンドユーザー別では、外来手術センター(ASC)が、低侵襲手術技術により同日退院が可能になったことで、10.61%のCAGRで急速に成長しており、病院からの処置移行が進んでいます。地域別では、アジア太平洋地域が医療インフラの強化と文化的障壁の減少により、11.52%の最も高いCAGRで成長すると予測されています。

競争環境では、Augusta Medical Systems、Boston Scientific Corporation、Coloplast Group、Medispec Ltd.、Owen Mumford Limited、Promedon GmbH、Rigicon Inc.、Shenzhen Huikang Medical Apparatus、Zephyr Surgical Implants、Zimmer Medizinsysteme GmbHなど、多数の主要企業が市場に存在し、市場集中度や市場シェア分析が行われています。

本レポートは、泌尿器科医や病院の調達担当者への一次調査、FDAやEUのデータベース、貿易統計、企業財務データなどの二次調査を組み合わせた堅牢な調査手法を採用しています。市場規模の算出と予測は、勃起不全の有病率、治療受診率、デバイス普及率に基づいたトップダウンアプローチと、主要メーカーの出荷量やチャネルチェックによるボトムアップアプローチの両方で検証されており、その信頼性が強調されています。データは毎年更新され、重要な変更があった場合には中間改訂も行われます。

勃起不全治療デバイス市場は、技術革新と患者ニーズの変化により、今後も堅調な成長が期待されます。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 勃起不全の有病率の増加

- 4.2.2 前立腺全摘術後のリハビリテーション需要の増加

- 4.2.3 次世代EDデバイスの研究開発とFDA承認の増加

- 4.2.4 経口ED薬への高い不満がデバイスの採用を促進

- 4.2.5 遠隔処方に関する法律が在宅VEDの採用を可能に

- 4.2.6 小切開IPP技術がコストと入院期間を削減

- 4.3 市場の阻害要因

- 4.3.1 薬理学的代替品の入手可能性

- 4.3.2 社会的スティグマと患者の低い認識

- 4.3.3 医療グレードシリコーン部品におけるサプライチェーンの脆弱性

- 4.3.4 米国/EUにおける衝撃波療法の償還格下げ

- 4.4 ポーターの5つの力

- 4.4.1 新規参入者の脅威

- 4.4.2 買い手の交渉力

- 4.4.3 供給者の交渉力

- 4.4.4 代替品の脅威

- 4.4.5 競争の激しさ

5. 市場規模と成長予測(金額、米ドル)

- 5.1 デバイスタイプ別

- 5.1.1 陰茎インプラント

- 5.1.2 陰圧式勃起補助具 (VED)

- 5.1.3 衝撃波治療システム

- 5.1.4 その他のデバイスタイプ

- 5.2 機能不全の原因別

- 5.2.1 血管障害

- 5.2.2 神経障害

- 5.2.3 その他の原因

- 5.3 エンドユーザー別

- 5.3.1 病院

- 5.3.2 クリニック & 専門センター

- 5.3.3 外来手術センター

- 5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 欧州

- 5.4.2.1 ドイツ

- 5.4.2.2 英国

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他の欧州

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 韓国

- 5.4.3.5 オーストラリア

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 中東およびアフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東およびアフリカ

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品 & サービス、および最近の動向を含む)

- 6.3.1 Augusta Medical Systems

- 6.3.2 Boston Scientific Corporation

- 6.3.3 Coloplast Group

- 6.3.4 Medispec Ltd.

- 6.3.5 Owen Mumford Limited

- 6.3.6 Promedon GmbH

- 6.3.7 Rigicon Inc.

- 6.3.8 Shenzhen Huikang Medical Apparatus

- 6.3.9 Zephyr Surgical Implants

- 6.3.10 Zimmer Medizinsysteme GmbH

- 6.3.11 Timm Medical Technologies

- 6.3.12 Encore (Therapeutics Inc.)

- 6.3.13 Direx Group

- 6.3.14 Ohh-Med Medical

- 6.3.15 Phoenix Pro (Launch Medical)

- 6.3.16 Lumsail Industrial

- 6.3.17 EDCure (Endo Tech)

- 6.3.18 Zealand Medical

- 6.3.19 Cynosure LLC

- 6.3.20 Alma Lasers

7. 市場機会 & 将来展望

*** 本調査レポートに関するお問い合わせ ***

ED治療機器は、勃起不全(Erectile Dysfunction, ED)に悩む男性が、満足のいく性行為を行うために十分な勃起を得たり、維持したりすることを補助する医療機器の総称でございます。EDは、加齢、生活習慣病(糖尿病、高血圧など)、心血管疾患、神経疾患、精神的ストレス、薬剤の副作用など、多岐にわたる原因によって引き起こされる可能性があり、その治療法も多様化しております。ED治療機器は、経口薬(PDE5阻害薬)や注射薬が効果を示さない場合、あるいは使用できない場合の代替手段、または補助的な治療法として重要な役割を担っております。これらの機器は、自宅で使用できるものから、医療機関で専門的に使用されるものまで、その種類と機能は多岐にわたります。

ED治療機器の主な種類としては、まず「真空勃起補助装置(Vacuum Erection Device, VED)」が挙げられます。これは、陰茎に筒状の装置を装着し、ポンプで内部を吸引して陰圧をかけることで、陰茎海綿体に血液を引き込み、勃起を促す仕組みでございます。勃起が得られた後、陰茎の根元に締め付けリングを装着して血液の流出を防ぎ、勃起を維持します。VEDは非侵襲的であり、薬剤を使用しないため、経口薬に禁忌がある方や副作用を避けたい方に適しております。しかし、使用時に冷感や不快感を伴うことがあり、また、締め付けリングの長時間使用は避けるべきであるといった注意点もございます。主に性行為の直前に使用される一時的な解決策として用いられます。

次に注目されるのが、「低出力体外衝撃波治療器(Low-Intensity Extracorporeal Shockwave Therapy, LI-ESWT)」でございます。この治療法は、陰茎組織に低強度の衝撃波を照射することで、血管新生(新しい血管の形成)を促進し、陰茎への血流改善を図ることを目的としております。EDの主な原因の一つである血管性EDに対して、根本的な改善を目指す治療法として期待されており、非侵襲的で痛みが少ないという特徴がございます。複数回の治療セッションを要し、即効性があるわけではありませんが、治療後も自然な勃起機能の改善が期待できる点が大きな利点です。主に医療機関で専門医によって行われる治療でございます。

さらに、重度のEDに対する最終的な選択肢として、「陰茎プロステーシス(Penile Prosthesis)」、いわゆる陰茎インプラントもED治療機器の一種として数えられます。これは外科手術によって陰茎内に人工的な棒状のインプラントを埋め込むもので、膨張式と非膨張式(可鍛性)の二種類がございます。一度埋め込めば、いつでも勃起状態を再現できるという永続的な効果が期待できますが、侵襲的な手術が必要であり、感染症や機械的故障のリスク、そして不可逆性といった側面もございます。

これらの機器の用途は多岐にわたります。経口ED治療薬が効果を示さない「難治性ED」の患者様や、心臓病などで経口薬の使用が禁忌とされている患者様にとって、VEDやLI-ESWTは重要な代替治療選択肢となります。また、前立腺がんの手術後など、神経損傷によって勃起機能が低下した場合のリハビリテーション目的でVEDが使用されることもございます。これは、陰茎の血流を維持し、組織の萎縮を防ぐことで、将来的な勃起機能の回復を促す効果が期待されるためです。LI-ESWTは、特に血管性EDの患者様において、薬剤に頼らない自然な勃起機能の回復を目指す治療として注目されております。

関連技術としては、まず「医用生体工学(Biomedical Engineering)」が挙げられます。これは、機器の設計、材料科学、生体適合性など、医療機器開発の基盤となる技術でございます。特に陰茎プロステーシスにおいては、生体内で安全かつ長期的に機能する材料の開発が不可欠です。LI-ESWTにおいては、「音響波技術」が核となっており、衝撃波の発生原理、組織への伝達、そして細胞レベルでの生物学的反応の解明が重要でございます。また、血管新生を促すメカニズムの理解には、「血管生物学」や「再生医療」の知見が深く関わっております。診断技術の進歩も重要であり、EDの原因を正確に特定するための超音波診断装置や神経機能検査装置なども、間接的にED治療機器の適切な選択と使用を支える関連技術と言えます。

市場背景としましては、世界的に高齢化が進み、糖尿病や高血圧といった生活習慣病の有病率が増加していることから、ED患者様の数は増加の一途を辿っております。これに伴い、ED治療への関心も高まっており、治療を受けることへの抵抗感も以前に比べて薄れてきております。経口薬が主流であるものの、その限界や副作用から、非薬物療法であるED治療機器への需要は着実に伸びております。特に、根本的な改善を目指すLI-ESWTのような治療法は、患者様のQOL(生活の質)向上に大きく貢献する可能性を秘めており、市場の成長を牽引しております。しかし、これらの機器は多くの場合、公的医療保険の適用外であるため、患者様の経済的負担が課題となることもございます。また、未承認の機器や効果が不明確な製品も市場に流通しているため、適切な情報提供と規制の強化が求められております。

将来展望としましては、ED治療機器はさらなる進化を遂げると予想されます。まず、機器の「小型化」と「携帯性」の向上が進み、より手軽に、そして discreet(目立たない)に使用できる製品が増えるでしょう。また、「効果の最大化」と「安全性の向上」は常に研究開発の最優先事項であり、より少ない負担で高い治療効果が得られる技術が開発されることが期待されます。特にLI-ESWTのような再生医療的なアプローチは、今後さらに研究が進み、より広範なEDの原因に対応できるようになる可能性があります。

さらに、「個別化医療」の進展も重要な要素です。患者様一人ひとりのEDの原因、重症度、併存疾患などを詳細に分析し、最適な機器や治療プロトコルを提案するシステムが構築されるかもしれません。AI(人工知能)やIoT(モノのインターネット)技術の導入により、治療効果のモニタリングや、自宅での使用状況のデータ収集、さらには遠隔医療による専門家からのアドバイス提供なども可能になるでしょう。将来的には、幹細胞治療や遺伝子治療といった最先端の再生医療技術が、ED治療機器と融合し、より根本的かつ永続的な治療法として確立される可能性もございます。これらの技術革新により、EDに悩む多くの男性が、より質の高い生活を送れるようになることが期待されております。